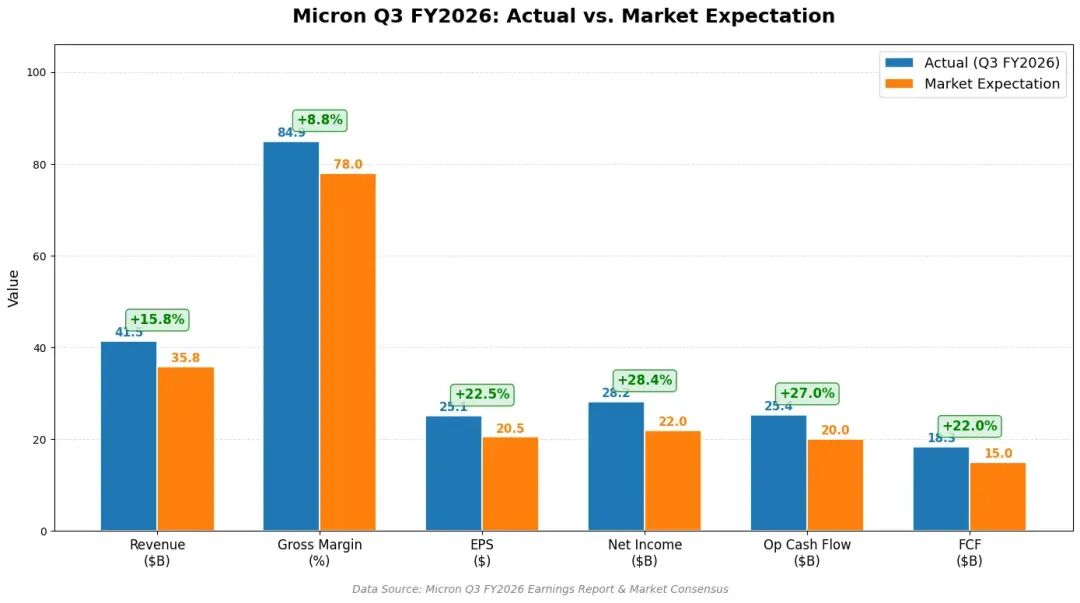

昨天,美光公布2026年3月-5月的业绩,收入、利润及6-8月的业绩指引,全面超市场预期,盘后股价一度上涨约16%。美光CEO桑杰在美光财报电话会上表示,当前DRAM和NAND闪存的行业需求持续大幅超越供给,预计供给紧张格局将持续至2027自然年之后。下图表详细展示了美光科技2026财年第三季度的实际业绩与市场预期的对比情况。从图中各项具体数值来看,美光本季度的表现堪称全面爆发:

首先是核心指标,公司总营收实际达到414.6亿美元,远超市场预期的358亿美元,这一数值相比2025财年同期的93.0亿美元实现了345.7%的惊人同比增长。在盈利能力方面,毛利率从去年同期的38.8%大幅跃升至84.9%,远超市场预期的78%,创下了历史新高。受此驱动,每股收益(EPS)实际为25.11美元,较市场预期的20.49美元高出22.5%,而去年同期仅为1.67美元,同比增幅超过12倍。此外,净利润实际录得282.4亿美元(预期约220亿),同比增长1398.3%;经营现金流和自由现金流也分别实际达到253.9亿和183.0亿美元,均大幅超出预期,且同比增幅分别高达450.8%和839.2%。

综合这些具体数值可以看出,美光不仅六项核心指标全部碾压市场预期,且相比往年同期均呈现出数倍乃至数十倍的爆发式增长,这直观地反映出AI算力需求对整个高性能存储产业链的强力拉动。”

公司首次披露220亿美元长期战略协议(Take-or-Pay+价格底线+预付款),标志存储行业商业模式进一步升级。具体而言,Take-or-Pay(照付不议)要求买方无论是否实际提货都必须按约定量付款,保障卖方产能规划的可预测性;价格底线设定最低成交价,防止恶性价格战,确保卖方的基本利润空间;三者形成闭环:买方获得稳定的供应保障和议价筹码,卖方获得长期的收入确定性、利润护城河和现金流支撑。这种模式将存储芯片从"周期性大宗商品"向"长期战略资产"转变。A股存储产业链和北美巨头相比,确实核心度和业务壁垒稍弱,但是亦能吃到存储大周期的红利。我们的模组厂和设备厂,2026年的财报应该都会比较好看。二级市场是买股票而不是买公司,股价往往先于行业基本面见顶,不能简单认为产业景气度在,就可以一直持股,特别是当下部分细分领域估值严重缺乏安全边际的情况。美光预计 FY26Q3资本开支约70亿美元,FY26Q4预计提升至约100亿美元 ,并且FY27季度CAPEX仍将进一步提升,主要用于洁净室建设及先进存储产能扩张。