—头条关注—

1、美光科技第四财季销售展望超出预期,盘后股价大涨。美光科技第三财季经调整营收414.6亿美元,预估356.9亿美元;第三财季调整后运营收益336.8亿美元,预估278.6亿美元;第三财季调整后每股收益为25.11美元,预估20.49美元。美光科技预计第四财季经调整营收490亿美元至510亿美元,市场预期432.4亿美元;预计第四财季调整后EPS为30-32美元,市场预期25.31美元。美光科技股价盘后上涨超16%。(财联社)

2、央行:6月25日将开展5000亿元MLF操作。中国人民银行6月24日发布6月中期借贷便利招标公告显示,为保持银行体系流动性充裕,2026年6月25日将以固定数量、利率招标、多重价位中标方式开展5000亿元MLF操作,期限为1年期。鉴于6月有3000亿MLF到期,这意味着6月MLF续作加量2000亿元,为连续两个月加量续作,加量规模较5月扩大1000亿元。(央行网站)

—宏观要闻—

1、全国进一步深化国资国企改革动员部署会议在京召开,推动科技成果加快转化为现实生产力。全国进一步深化国资国企改革动员部署视频会议6月23日在北京召开。专家认为,这是新一轮国资国企改革的动员会,打响了改革正式启动的“发枪令”。会议强调,要促进科技创新和产业创新深度融合,加强基础研究、原始创新和场景开放,推动科技成果加快转化为现实生产力,更好服务实现高水平科技自立自强。(证券时报)

2、工信部总工程师:保持适度超前,加强新一代通信网和算力网规划建设。2026上海世界移动通信大会(MWC上海)6月24日开幕。在开幕式上,工信部总工程师钟志红表示,要保持适度超前,建强新型基础设施,加强新一代通信网和算力网规划建设,推进双千兆网络向双万兆演进,加快构建多层次算力设施体系,积极部署低空信息基础设施、卫星互联网等新型网络设施,构建空天地一体化信息网络。(财联社)

3、商务部:完善战略矿产两用物项出口管制违法违规行为举报处理工作。为充分发挥社会监督作用,打击战略矿产两用物项出口管制违法违规行为,根据《中华人民共和国出口管制法》《中华人民共和国对外贸易法》等法律法规,商务部决定进一步完善战略矿产两用物项出口管制违法违规行为举报处理工作,任何组织和个人有权举报涉嫌违反相关法律法规出口战略矿产两用物项的行为。(商务部网站)

4、商务部公布《产业链供应链安全调查工作办法》。为贯彻落实《国务院关于产业链供应链安全的规定》(国务院令第834号),做好产业链供应链安全调查工作,维护我国产业链供应链安全,商务部制定了《产业链供应链安全调查工作办法》,现予以公布,自公布之日起施行。(商务部网站)

5、外资最新调仓曝光:高盛、大小摩等偏好中小盘。二季度北向资金整体回暖、外资机构集体看多A股背景下,各类QFII调仓分化显著,形成两大资金阵营:一是高盛、摩根士丹利等市场化外资投行操作灵活、偏好中小盘,擅长捕捉政策、AI技术变革、汽零出海等结构性机会;二是以阿布扎比投资局为代表的主权基金秉持长线底仓思路,坚守优质先进制造龙头。(财联社)

—行业观察—

1、五部门联合启动工业5G独立专网试点,为新型工业化搭建专属数字通信底座。工业和信息化部等五部门近日联合印发通知,部署开展工业5G独立专网试点。试点工作通过专属化工业通信基础设施建设,深化“5G+工业互联网”融合应用,精准匹配特殊行业、大型及特大型企业在生产通信、核心数据安全管控层面的诉求。

2、航运和造船高景气下半年或延续。受地缘政治冲突影响,霍尔木兹海峡前期通航遇阻,全球能源海运供应链遭受重创。据新华社报道,伊朗常驻联合国日内瓦办事处代表阿里·巴赫雷尼6月23日表示,霍尔木兹海峡已对商船完全开放,为期60天,其间不会收取任何费用。但业内预判,下半年霍尔木兹海峡通航风险未完全消除,航运市场将维持高位震荡,造船高景气周期也将持续拉长。

3、封装龙头联手锁定长期产能,相关产业增长可期。近日,全球先进封装龙头安靠(Amkor)与晶圆代工巨头台积电签署十年战略合作协议,双方将共同扩充美国亚利桑那州先进封装产能,一期厂房计划2027年年中完工、2028年初投产,重点落地InFO、CoWoS等高端封装工艺。

4、广电总局就微短剧发展管理办法公开征求意见。根据征求意见稿,微短剧按照投资额度、题材等分为一类微短剧、二类微短剧和三类微短剧,分类实行备案公示和发行许可制度。无证、未审核剧目不得播出。

5、中国信通院发布数据显示,5月,国内市场手机出货量2763.9万部,同比增长16.5%。1至5月,国内市场手机出货量1.14亿部,同比下降3.6%。

6、供应链人士透露,苹果已最终确定可折叠iPhone的关键规格,包括显示屏、外壳和机械部件,并已进入量产准备阶段。苹果将于7月下旬开始量产其首款可折叠iPhone。

—资金揭秘—

1、融资融券:2026年06月23日,全市场融资融券余额为30009.71亿元,较前一交易日增加59.4亿元。其中,融资余额为29789.93亿元,较前一交易日增加61.37亿元;融券余额为219.78亿元,较前一交易日减少1.97亿元。中际旭创、立讯精密、新易盛融资净买入额位列前三,分别获净买入10.44亿元、8.56亿元、8.49亿元。德明利、璞泰来、长川科技融券净卖出额位列前三,分别遭净卖出0.16亿元、0.16亿元、0.12亿元。

2、龙虎榜:昨日机构席位资金合计净买入约22.7亿元。其中,净买入的个股23只,净卖出的个股11只。机构净买入最多的股票是领益智造,净买入金额约3.39亿元;机构净买入居前的还有宗申动力、云南锗业、雅克科技等股。机构净卖出最多的股票是北大荒,净卖出金额约2亿元;机构净卖出居前的还有新相微、圣阳股份、达实智能等股。

—公司要闻—

1、招商轮船:近期中东进出波斯湾航线流量有所恢复,带动VLCC油轮运费上涨。

2、昀冢科技:拟投资15亿元建设高性能多层片式陶瓷电容器MLCC生产项目。

3、红板科技:拟投资不超9亿元建设高阶HDI精密电路板生产线设备升级智能化改造项目。

4、沧州明珠:年产2亿平方米湿法锂离子电池隔膜项目等已全部实施完毕。

5、永安期货:境外子公司获亚贝斯交易所清算会员资格。

6、宏和科技:公司Q布已具备量产能力。

7、高测股份:12寸硅基半导体切片机迎来订单放量,已获得头部客户批量订单。

8、世华科技:感光干膜系列产品已实现小批量出货。

9、东方锆业:年产6万吨新能源电池级氯氧化锆项目开工。

10、东阳光:控股子公司拟签署不超2亿元IDC服务项目采购合同。

11、航天机电:拟转让连云港新能源81.76%股权。

12、奥飞娱乐:拟8000万元—1.3亿元回购公司股份。

13、京新药业:董事长提议1亿元—2亿元回购公司股份。

14、广联航空:全资子公司签署6454.7万元无人机零件加工采购合同。

15、大禹节水:子公司参与的联合体预中标3.23亿元工程总承包。

16、一汽解放:公司在中东市场提前布局,已锁定多批意向订单。

17、长电科技:拟投资78亿元建设高端先进封测工厂。

—全球市场—

1、美国股市:美东时间周三,受科技股走弱拖累,同时市场持续担忧高估值风险,纳斯达克指数与标普500指数收跌;不过,原油价格下挫提振了航空及其他旅游类股票,道琼斯工业平均指数逆势收高。据芝商所的FedWatch工具,交易员正加大对美联储年底前第二次加息的押注。此前,市场仅预期一次25个基点的加息。

2、港股:港股震荡攀升,恒生指数收涨0.33%。半导体板块领涨,生物医药股涨幅居前;化工股、大金融领跌。南向资金净买入157.51亿港元,建滔集团、建滔积层板分别获加仓28.16亿港元、20.63亿港元。

3、国际原油及黄金:霍尔木兹海峡航运恢复,原油供应增加,地缘冲突溢价完全消退,美伊局势缓和市场预期供应将大幅增加,美联储加息预期升温推升美元施压油价,摩根大通下调布油后市价格预期。鹰派加息预期推升美元走强,地缘不确定性下降削弱黄金避险支撑,叠加白银工业需求走弱累库施压,共同导致此次收跌。

4、期货:伦敦基本金属全线下跌,LME期铅跌1.06%报1913.5美元/吨,LME期镍跌2.20%报16795.0美元/吨,LME期锌跌2.41%报3408.0美元/吨,LME期铜跌2.58%报13026.5美元/吨,LME期锡跌3.23%报49500.0美元/吨,LME期铝跌3.63%报3115.0美元/吨。

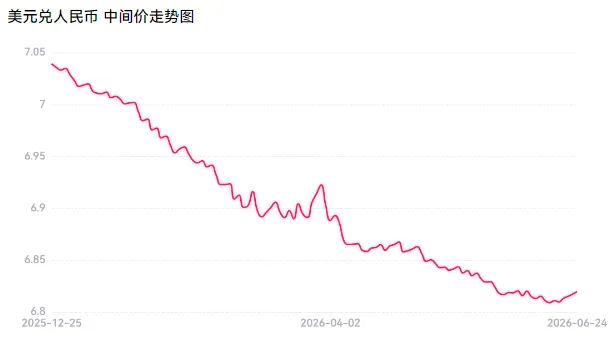

5、人民币汇率:周三在岸人民币对美元16:30收盘报6.8052,较上一交易日下跌187个基点,夜盘收报6.8092。人民币对美元中间价报6.8195,较上一交易日调贬24个基点。

—债市综述—

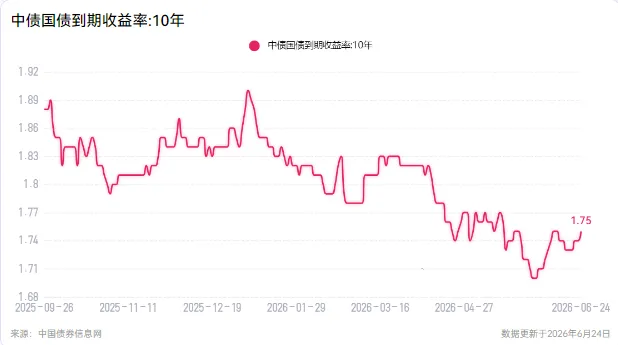

中国银行间债市整体表现偏强,主要利率债收益率多数下行,政金债表现好于国债。30年期国债期货主力合约尾盘跳水收跌0.12%。央行开展6625亿元逆回购操作,净投放2422亿元,临近季末,银行间市场资金面仍旧偏紧,但DR001加权平均利率下行超4bp至1.41%位置,DR007则因跨季原因上行近5bp至1.54%上方。

免责声明:所有展示信息仅供参考,不构成任何投资建议。银河证券对信息的准确性、完整性或可靠性、及时性不作任何保证,并非作为买卖、认购证券或其他金融工具的邀请或保证。投资者据此操作,风险自担。投资有风险,入市需谨慎。银河证券提示投资者请密切关注自身风险承受能力及投资目标,本信息中所涉及的产品或服务可能与您的风险承受能力不匹配,请根据自身风险承受能力审慎做出投资决策。