副标题:前天说要盯的五个问题,现在答案出来了

封面图:Micron Technology 标识、AI 数据中心与蓝金向上爆发光流,用于表达财报全面超预期和业务上行爆发。

美光这份财报,确实炸。

前天我们写《美光财报在即:真正该盯的,不只是 EPS》,当时给了一个观察清单:Q4 指引、资本开支、长期协议订单、HBM 供需和产品节奏、普通 DRAM/NAND 有没有一起涨。

现在财报发了,答案比市场原本想象的还要猛。

美光在 2026 年 6 月 24 日发布 2026 财年第三季度财报,季度截至 2026 年 5 月 28 日。官方披露,Q3 营收 414.56 亿美元,上季度是 238.60 亿美元,去年同期是 93.01 亿美元;GAAP 每股摊薄收益 24.67 美元,非 GAAP 每股摊薄收益 25.11 美元;经营现金流 253.9 亿美元。

这已经不是“比去年好很多”的问题。去年同期美光还在 93 亿美元营收水平,这一季直接冲到 414 亿美元,差不多是同一季度的 4.5 倍。

图注:美光 Q3 营收从去年同期 93.01 亿美元跃升至 414.56 亿美元;公司给出的 Q4 营收指引中位数进一步达到 500 亿美元。

如果只看一个数字,可能会误以为这只是内存周期又来了。但把财报、演示材料和电话会预备稿连起来看,会发现这次的重点不只是涨价和修复。

它更像是 AI 基础设施把内存和存储从后台推到了前台。

过去讲 AI 服务器,大家习惯先讲 GPU、ASIC、先进封装和云厂商资本开支。美光这份财报提醒了一件更朴素的事:算力不是单颗芯片在跑,系统要吃数据,数据要搬运,模型要训练和推理,最后都绕不开内存和存储。

这也是为什么这份财报值得单独写一篇回应。

前天提出的五个问题,现在可以逐项看。

图注:前天提出的五个关注点在这份财报中都有回应:Q4 指引继续强,资本开支继续加码,长期协议扩大,HBM 进入新阶段,数据中心 SSD 也明显放量。

01 第一个问题:Q4 指引够不够强?

答案很直接:强,而且是继续上修式的强。

前天我们说,美光这次最重要的一句话,可能不是“这一季赚了多少”,而是“下一季还能不能这么赚”。

现在看,美光给出的 Q4 指引比 Q3 实际值还要高一截。

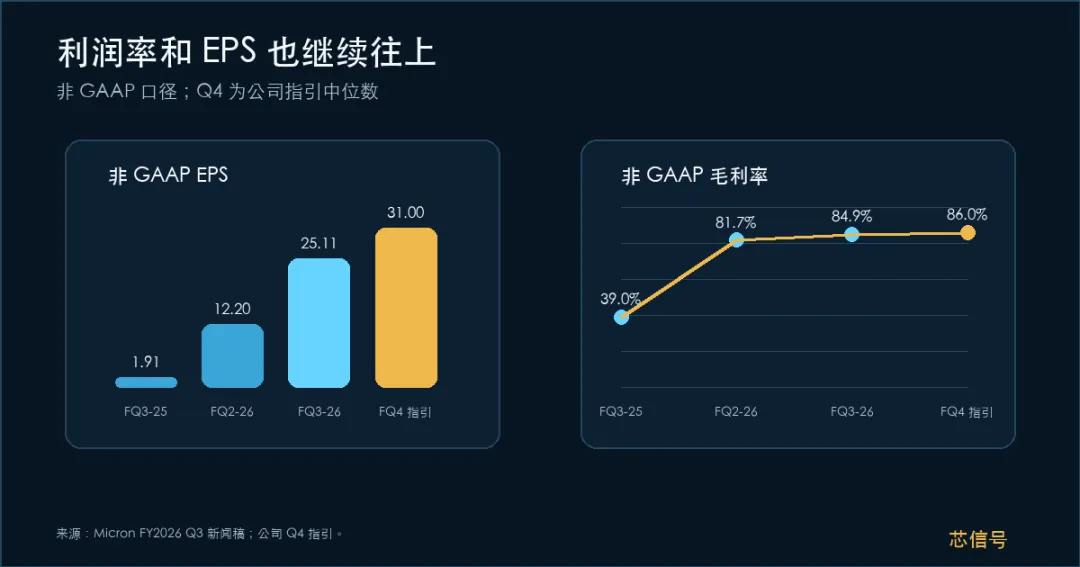

公司预计 2026 财年第四季度营收为 500 亿美元,上下浮动 10 亿美元;毛利率约 86%;GAAP 每股摊薄收益 30.73 美元,上下浮动 1.00 美元;非 GAAP 每股摊薄收益 31.00 美元,上下浮动 1.00 美元。

这组指引的含义很重。

Q3 已经是 414.56 亿美元营收,美光给出的 Q4 中位数是 500 亿美元。也就是说,公司没有把 Q3 当作短暂高点,而是在公开指引里继续给出环比增长。

毛利率同样如此。Q3 GAAP 毛利率 84.6%,非 GAAP 毛利率 84.9%;Q4 指引约 86%。对于一家存储公司来说,这种毛利率水平本身就很少见。内存行业过去给人的印象是大起大落,景气时利润弹性很高,低谷时又会被库存和价格压住。美光这次给出的信号是,至少从公司当前判断看,供需紧张还没有结束。

图注:非 GAAP EPS 和毛利率继续冲高,说明美光这次不是只有营收放量,利润率弹性也被 AI 内存供需推上高位。

前天我们担心的是:市场预期已经很高,单纯 Q3 好看可能不够。

这次财报的回应是:Q3 不只是好看,Q4 指引也继续往上走。

这里要补一个边界。指引属于公司前瞻性判断,不是已经发生的事实。它会受到客户拉货节奏、价格变化、产能爬坡、宏观需求和供应链执行的影响。但就财报当下释放的信息看,市场此前想听的“下一季还能不能更强”,美光给了一个很清楚的正面回答。

02 第二个问题:资本开支是底气,还是隐患?

这次答案也更清楚了:美光还在花大钱,但公司把扩产和客户需求绑定得更紧。

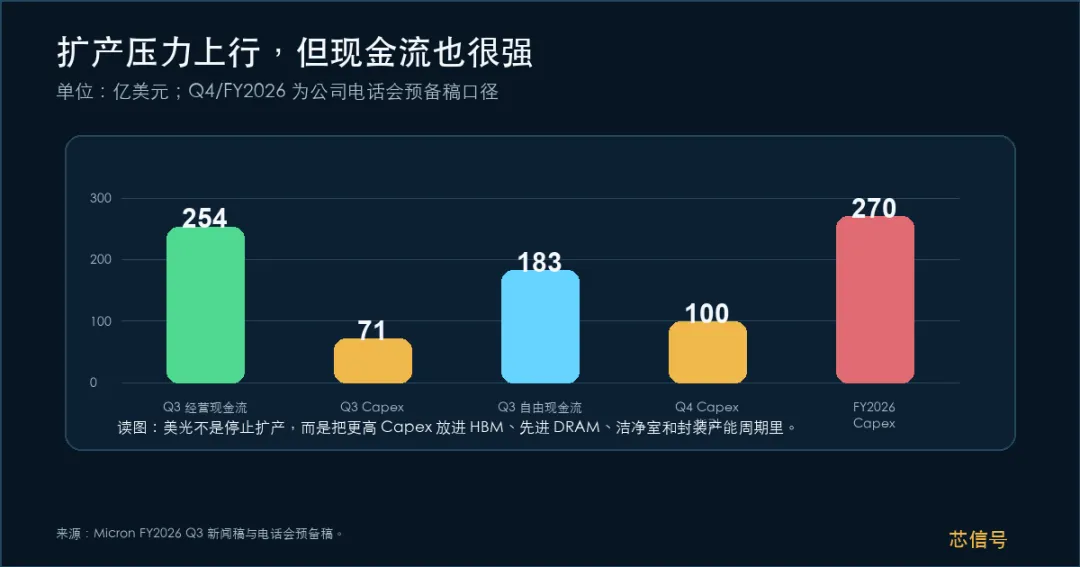

Q3 美光披露,资本开支净额为 71 亿美元,调整后自由现金流为 183 亿美元。季度末现金、可出售投资和受限现金合计 302 亿美元。

这组数放在一起看,意思是:公司确实在加大投入,但这一季现金流也非常强。

图注:美光 Q3 资本开支为 71 亿美元,但经营现金流和自由现金流同样强劲;Q4 与全年资本开支指引显示扩产压力还会继续上行。

更完整的资本开支口径,要看电话会预备稿。

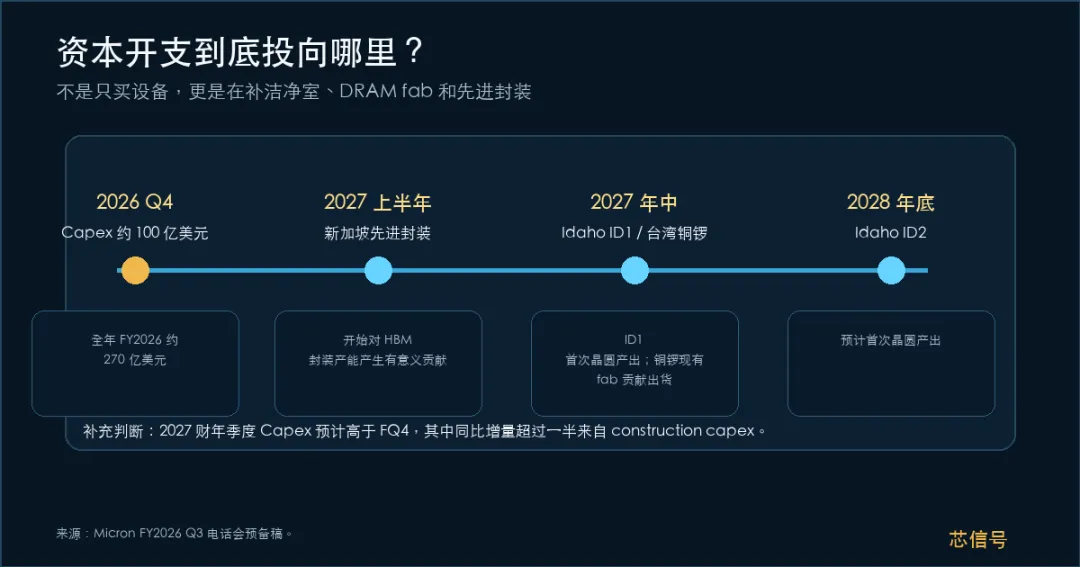

美光 CFO Mark Murphy 提到,FQ4 预计资本开支约 100 亿美元,这会把 2026 财年全年资本开支推到约 270 亿美元。进入 2027 财年后,公司预计每个季度的资本开支都会高于 FQ4 水平;其中,同比增量超过一半来自 construction capex,也就是洁净室、厂房和基础设施相关投入。

这几句把问题说得更清楚了:美光不是只在买设备,而是在提前补洁净室能力和长期制造底座。

具体项目也有时间线。

Idaho 的 ID1 DRAM fab 预计 2027 年中首次晶圆产出,ID2 预计 2028 年底首次晶圆产出;纽约 fab cluster 已在今年 1 月破土动工。台湾铜锣现有 30 万平方英尺 fab 预计 2027 年中贡献有意义出货,比此前预期提前约一个季度,同时公司也开始建设同等规模的第二座 cleanroom,用来支持 EUV 设备。新加坡先进封装项目预计 2027 年上半年开始对 HBM 封装产能产生有意义贡献。

所以这次资本开支的看点,不只是“数字变大了”。它更像是美光在给未来几年 AI 内存和 HBM 需求提前铺路。

图注:美光的资本开支不是单纯购买设备,而是围绕洁净室、DRAM fab 和先进封装展开,投产时间线会影响未来几年供应释放节奏。

前天文章里,我们把资本开支称为双刃剑。花少了,客户拿不到货;花多了,投资者会想起老问题:存储厂一起扩产,几年后货又多了,价格又下去。

美光管理层这次在电话会材料里给出的解释,是供给端的约束比过去更硬。公司称,内存和存储供应短缺需要相当长时间改善;即使行业供应预计在 2028 年逐步改善,目前也看不到供应何时能够追上不断增长的需求。原因包括绿色地新厂建设周期长、施工和许可复杂、关键工种短缺、能源基础设施要求提高,以及制程迁移本身越来越难。

这段话不是简单说“我们要扩产”,而是在解释为什么扩产不会立刻变成供给。

更关键的是 HBM 的影响。

HBM 每一代都在提高对先进 DRAM 产能的占用。HBM 热,不只是多卖一种高端内存,它会把原本可用于其他 DRAM 产品的先进产能一起吃掉。美光在材料中也提到,HBM 的增长和更高的 trade ratio,会继续压缩非 HBM 供应。

换句话说,美光现在的资本开支不是在追一个单季度景气,而是在应对一个更难解的系统问题:AI 需求增长快,先进内存制造更复杂,新产能投放又慢。

但这不代表风险消失。

内存行业的周期属性还在。资本开支越大,越需要客户长期承诺、产品结构升级和真实需求来消化。现在看,美光给出的逻辑比前天财报前更完整:它不是单纯用扩产追涨价,而是把扩产放在 AI 需求、长期协议和供应约束这个框架下解释。

这就是目前对第二个问题的回应:资本开支仍然是风险点,但这次财报让“为什么还要投”讲得更有底气。

03 第三个问题:长期协议能不能改写内存行业剧本?

这个问题的答案,是这份财报里最有意思的一层。

前天文章提到,美光刚在 6 月 22 日宣布与 Anthropic 达成战略协议,覆盖内存和存储 AI 架构设计、供应协议、Claude 在美光内部采用,以及对 Anthropic Series H 融资的战略投资。当时我们提醒,官方没有披露金额、供货量和价格条款,不能把它写成已确认大订单。

这次财报电话会预备稿给了一个更大的背景:美光称已经签署 16 份 Strategic Customer Agreements,也就是战略客户协议。公司还说,这些协议预计会改变商业模式,并增强财务表现的耐久性和可预测性。

这句话很重要。

内存行业过去像一个强周期市场。客户在景气低点压价,厂商在景气高点扩产,价格一起来,大家又担心下一轮过剩。

但 AI 客户的采购逻辑不太一样。

大模型公司、云厂商和 AI 基础设施客户最怕的,不只是价格贵,而是拿不到关键供应。训练集群和推理服务一旦规划好,内存和存储就不是可以随便替换的零件。容量、带宽、功耗、可靠性、系统适配,都会影响整个算力平台。

所以,长期协议的意义不是“美光多了几个客户”这么简单。

它可能意味着客户开始把内存和存储当成战略资源来锁定。对美光来说,如果这些协议覆盖更多产品、更多客户、更多年份,它就能在产能规划、资本开支和产品路线图上获得更高可见度。

当然,这里仍然要克制。

美光披露了 16 份战略客户协议,但没有把每一份协议的金额、期限、价格机制、最低采购义务都公开。我们不能把“战略协议”直接等同于确定收入,也不能把它写成利润保证。

但方向已经比前天清楚很多:长期协议不是孤立的 Anthropic 新闻,而是美光这轮商业模式叙事的一部分。

这也解释了为什么美光 CEO Sanjay Mehrotra 在新闻稿里强调,战略客户协议会提高财务表现的耐久性和可预测性。对一家曾经被周期标签困住的存储公司来说,“可预测性”这三个字,分量很重。

04 第四个问题:HBM 供需和产品节奏有没有新进展?

有,而且不只是在 HBM 上。

美光在 Q3 新闻稿中披露,HBM4 已经基于 1-beta DRAM 技术,在领先客户平台上进入高量出货,并已向多个终端客户发出认证样品。HBM4E 基于 1-gamma DRAM 技术,开发正在推进,预计 2027 年量产。

这两个信息点可以拆开看。

HBM4 进入高量出货,说明美光在下一代高带宽内存上已经不只是样品阶段。向多个终端客户送样,则说明它在争取更广泛的平台认证。

HBM4E 预计 2027 年量产,则把时间线继续往后拉。AI 基础设施不是只看今年能卖多少,也看下一代平台能不能跟上。

但这次财报真正有价值的地方,是它没有只讲 HBM。

美光还披露,256GB DDR5 RDIMM 已经向关键服务器生态伙伴送样;LP5X SOCAMM2 已进入高量生产,并扩大了多个容量点;G9 PCIe Gen6 高性能 SSD 已经进入高量产;245TB QLC SSD 已开始出货;1-gamma LPDDR5 达到汽车产品就绪,并向 robotaxi 客户交付了首批 1-gamma DDR5 样品。

图注:AI 服务器缺的不只是 GPU。HBM 是最亮的部分,但系统内存、紧凑模组、高性能 SSD 和大容量 QLC SSD 一起决定数据中心的吞吐和成本效率。

这些产品线放在一起,能看出美光想讲的不是“我有 HBM”,而是“我覆盖 AI 系统的内存和存储层级”。

AI 服务器里,HBM 离 GPU/ASIC 最近,最容易被市场看到。但系统内存、数据中心 SSD、QLC 大容量存储、低功耗内存,也都在影响训练、推理、数据吞吐和整体成本。

前天我们说,别只看 HBM。现在看,这个判断是对的。

HBM 是最亮的产品,但这份财报最强的地方,是美光把 HBM、DDR5、SOCAMM、SSD、QLC NAND 放在同一条 AI 基础设施链条里讲。

这也让美光的故事变宽了。

如果只有 HBM 强,美光会更像抓住了一个明星产品。如果 HBM 强,同时服务器 DRAM、数据中心 SSD 和高容量 NAND 也一起放量,那它就更接近 AI 基础设施的系统级供应商。

05 第五个问题:普通 DRAM 和 NAND 有没有一起涨?

答案是:至少从这份财报看,增长已经明显外溢到更大的产品底盘。

先看业务单元。

Q3 Cloud Memory Business Unit 收入 137.69 亿美元,上一季度为 77.49 亿美元,去年同期为 33.86 亿美元。Core Data Center Business Unit 收入 115.24 亿美元,上一季度为 56.87 亿美元,去年同期为 15.30 亿美元。

这两个加起来,已经是 253 亿美元左右。美光在电话会预备稿里也说,Q3 数据中心收入超过 250 亿美元,年化运行率超过 1000 亿美元。

再看其他部分。

Mobile and Client Business Unit 收入 115.21 亿美元,上一季度为 77.11 亿美元,去年同期为 32.55 亿美元;Automotive and Embedded Business Unit 收入 46.34 亿美元,上一季度为 27.08 亿美元,去年同期为 11.27 亿美元。

图注:数据中心已经成为主发动机,但移动与客户端、汽车与嵌入式业务也在修复;这让美光的增长不只压在单一产品线上。

这说明增长不是只压在一个产品或一个客户群上。

数据中心当然是主发动机,但移动、客户端、汽车和嵌入式也在明显改善。这里面既有价格因素,也有产品结构和需求恢复。对美光这种公司来说,这很关键,因为它的收入底盘不是只有 HBM。

NAND 这边,数据中心 SSD 和 QLC SSD 的进展尤其值得看。

美光披露,数据中心 SSD 收入超过 50 亿美元,环比超过翻倍。G9 PCIe Gen6 高性能 SSD 已进入高量产,245TB QLC SSD 已开始出货。

这回应了前天的第五个问题:AI 需求有没有从 HBM 外溢到普通 DRAM 和 NAND?

至少在这份财报里,外溢已经很明显。

AI 训练和推理需要的不只是高带宽内存。数据要存,要读写,要在不同层级之间流动。推理服务规模越大,模型调用越频繁,存储系统和内存层级的压力也会越大。

所以,数据中心 SSD 超过 50 亿美元收入,不是一个边角料信息。它说明 AI 基础设施的拉动已经不只停留在“GPU 旁边的 HBM”,而是进入了更完整的数据中心存储链条。

这也是美光这份财报最强的地方:它不是单点爆发,而是多条线一起往上。

06 为什么说这份财报改变了观察美光的方式

财报前,我们的问题是:美光能不能证明 AI 内存热潮不是一两个季度的景气。

财报后,答案更偏向:至少现在,美光已经拿出了一组很强的证据。

第一,Q3 财务数字全面强。营收、毛利率、EPS、经营现金流都大幅提升。

第二,Q4 指引继续强。公司给出 500 亿美元营收中位数和约 86% 毛利率指引。

第三,数据中心已经成为主引擎。Q3 数据中心收入超过 250 亿美元,数据中心 SSD 收入超过 50 亿美元。

第四,产品线不是单靠 HBM。HBM4、HBM4E、256GB DDR5 RDIMM、SOCAMM2、PCIe Gen6 SSD、245TB QLC SSD 都在推进。

第五,长期协议开始进入核心叙事。16 份战略客户协议说明,大客户正在更早、更长期地锁定内存和存储资源。

这五条合起来,比“美光这季 EPS 超预期”更重要。

因为它回答的是一个更大的问题:AI 基础设施的瓶颈,正在从 GPU 一层,扩展到内存和存储系统。

这对产业链观察很有意义。

如果 AI 训练和推理继续扩张,内存不再只是服务器里的配件。它会影响系统带宽、容量、能耗、数据吞吐和总拥有成本。美光这次财报把这件事用数字打出来了。

07 也要留一段冷静

这份财报确实强,但不能把它写成没有风险的直线故事。

第一,内存行业仍然有周期。AI 需求让周期可能变长、变硬,但不代表周期消失。

第二,资本开支越大,未来供给管理越重要。如果未来行业同时扩产、客户需求节奏变化,价格和毛利率仍可能波动。

第三,长期协议还需要继续看细节。16 份战略客户协议是重要信号,但公开材料没有完整披露金额、价格、期限和采购义务。

第四,Q4 指引是公司判断,不是已经实现的结果。它很强,但仍要等后续执行。

第五,市场短期反应不能替代产业判断。财报后股价怎么走,受预期、仓位、流动性和整体科技股情绪影响很大,不适合作为这篇文章的重点。

所以,更合适的结论不是“美光已经没有争议”,而是“美光已经成为 AI 基础设施里必须继续跟踪的关键变量”。

前天我们说,美光财报不是只看 EPS。

现在看,这句话更成立了。

EPS 当然漂亮,但真正的变化在后面:Q4 指引继续冲高,数据中心收入站上新台阶,SSD 和 NAND 也被拉动,HBM4 开始高量出货,长期客户协议数量扩大到 16 份。

这是一份财报,也是一张 AI 基础设施的供应链剖面图。

以前很多人看 AI 硬件,只盯算力芯片。美光这次把另一个问题摆上桌面:当模型越来越大,推理越来越多,数据中心越来越密,内存和存储到底值多少钱?

这可能才是这份 Q3 财报最值得反复看的地方。

本文基于公开信息整理,仅作为信息分享,不构成任何投资建议。市场有风险,决策需谨慎。

参考来源

Micron Investor Relations, Micron Technology, Inc. Reports Record Results for the Third Quarter of Fiscal 2026, 2026-06-24: https://investors.micron.com/news-releases/news-release-details/micron-technology-inc-reports-record-results-third-quarter

Micron Investor Relations, Fiscal Q3 2026 financial results presentation, 2026-06-24: https://investors.micron.com/static-files/2354ecda-77a0-4ddd-8462-a631eb491356

Micron Investor Relations, Fiscal Q3 2026 Earnings Call Prepared Remarks, 2026-06-24: https://investors.micron.com/static-files/631b1a32-5537-46ae-8f40-82e42fc79dfe

Micron Investor Relations, Micron and Anthropic Announce Strategic Agreement to Scale Next-Generation AI Infrastructure, 2026-06-22: https://investors.micron.com/news-releases/news-release-details/micron-and-anthropic-announce-strategic-agreement-scale-next

Micron Investor Relations, Micron Technology, Inc. Reports Results for the Second Quarter of Fiscal 2026, 2026-03-18: https://investors.micron.com/news-releases/news-release-details/micron-technology-inc-reports-results-second-quarter-fiscal-2026

Public.com, Micron Technology earnings page, accessed 2026-06-24: https://public.com/stocks/mu/earnings

Investing.com, Micron Technology earnings data, accessed 2026-06-24: https://www.investing.com/equities/micron-tech-earnings