美股三大指数收盘涨跌不一,道指涨0.36%,纳指跌0.43%,标普500指数跌0.09%。芯片股继续回调,西部数据、希捷科技跌超4%,高通跌超3%,闪迪跌超2%,ARM、恩智浦跌超1%,美光科技跌0.31%,英伟达跌0.52%。

但是美光超预期业绩带动存储概念盘后集体拉升!美光盘后涨超10%,闪迪、西部数据等存储方向跟涨,纳指夜盘一度拉升接近2%。

阿天给大家把这份财报拆解一下:

大家不用把每个数字都看懂,重点看几个核心数据:

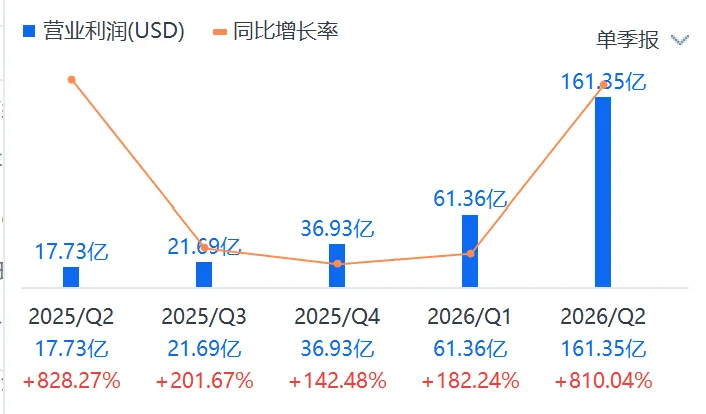

1 美光2026财年Q3营收414.6亿美元,去年同期只有93亿美元;

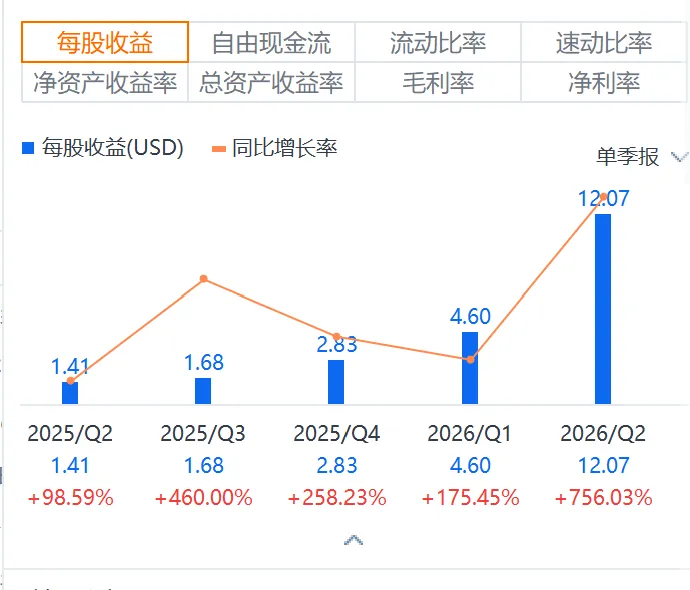

2 调整后EPS达到25.11美元,经营现金流253.9亿美元,较上一季度119亿美元继续大幅提升。

3 更夸张的是,非GAAP毛利率高达84.9%。

84.9%毛利率是什么概念?简单说,美光每卖出100美元的存储产品,扣掉晶圆制造、封装测试等直接成本后,还能留下84.9美元毛利。当然,这不是净利润,但对于过去景气不好时经常面临价格下跌、库存压力甚至亏损的存储行业来说,这种盈利能力已经说明供需关系发生了非常大的变化。

背后核心不是普通消费电子回暖,而是AI服务器、高端数据中心、HBM和企业级DRAM需求在持续往上走。AI训练模型需要大量高带宽存储,推理端规模扩大以后,对服务器内存和高速存储的消耗同样越来越大。芯片负责算力,存储决定数据能不能快速喂给算力,两边缺一不可。

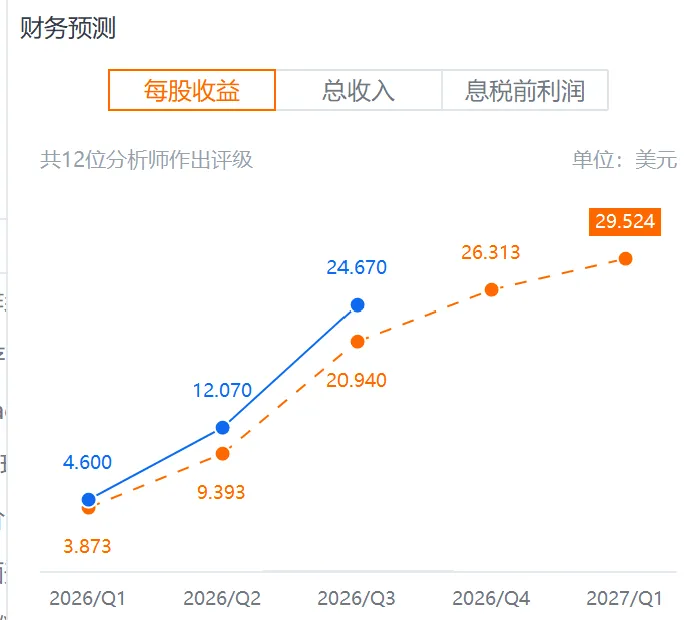

更关键的是,美光给出的Q4展望没有一点放缓的意思:营收预计490亿至510亿美元,毛利率预计进一步来到86%左右,调整后EPS预计30至32美元,单季资本开支也会升至约100亿美元。业绩继续增长、毛利率继续上行、资本开支继续加大,这说明管理层看到的不是一波短期补库存,而是未来几个季度依旧偏紧的高端存储供给。

昨天市场还在担心美股科技是不是要调整,今天美光的财报就给出了最直接的验证:全球AI资本开支没有停,存储景气也没有结束。短期市场肯定还会有波动,但至少从产业数据来看,AI算力这条主线的底气依然很足。今晚存储带动纳指夜盘拉升,也说明资金正在重新定价这份超预期业绩。

阿天一直说,AI不是只有英伟达,存储同样是整个算力产业链里绕不开的一环。美光这份财报落地后,接下来全球资金对存储、服务器、算力芯片和高速互联的关注度,大概率还会继续提升!