引 子

一个时代结束了,另一个时代正在开启。

2025年,民营医院数量十年来首次负增长。

这不是热点,这是拐点!

一、拐点:从野蛮生长到加速出清

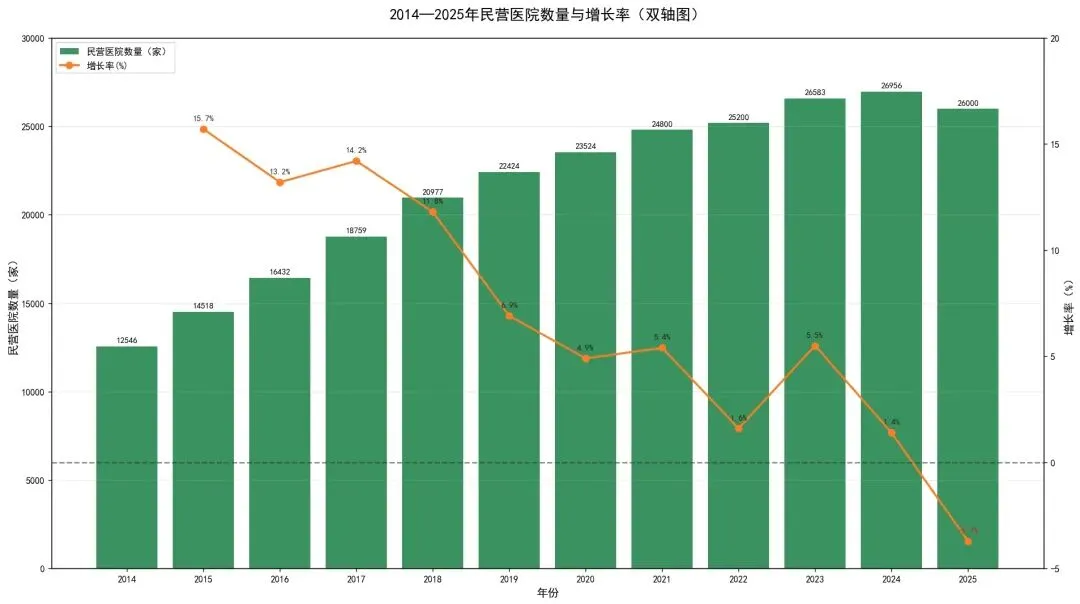

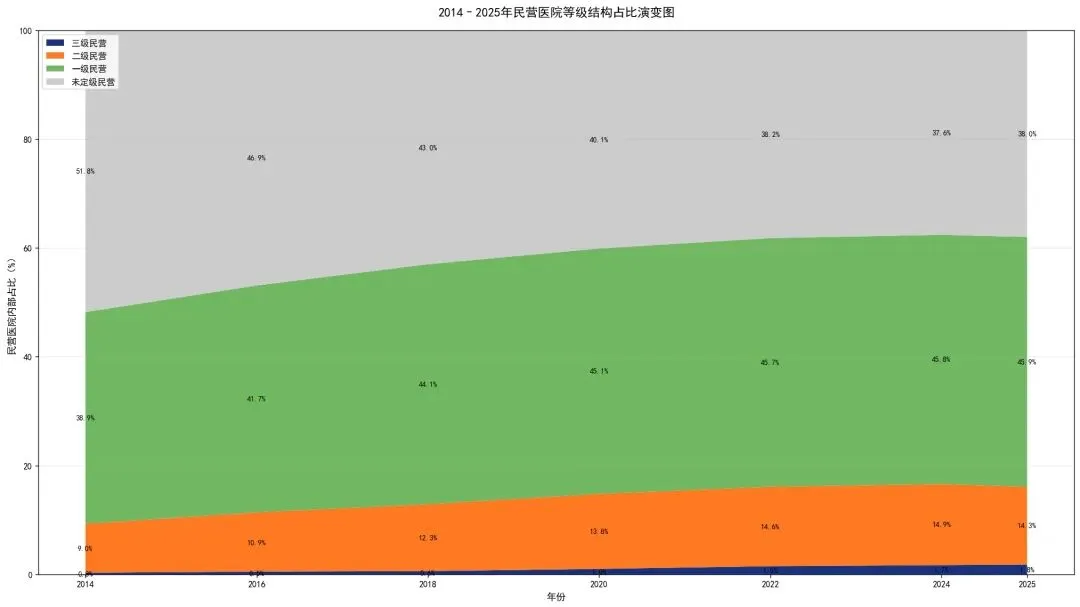

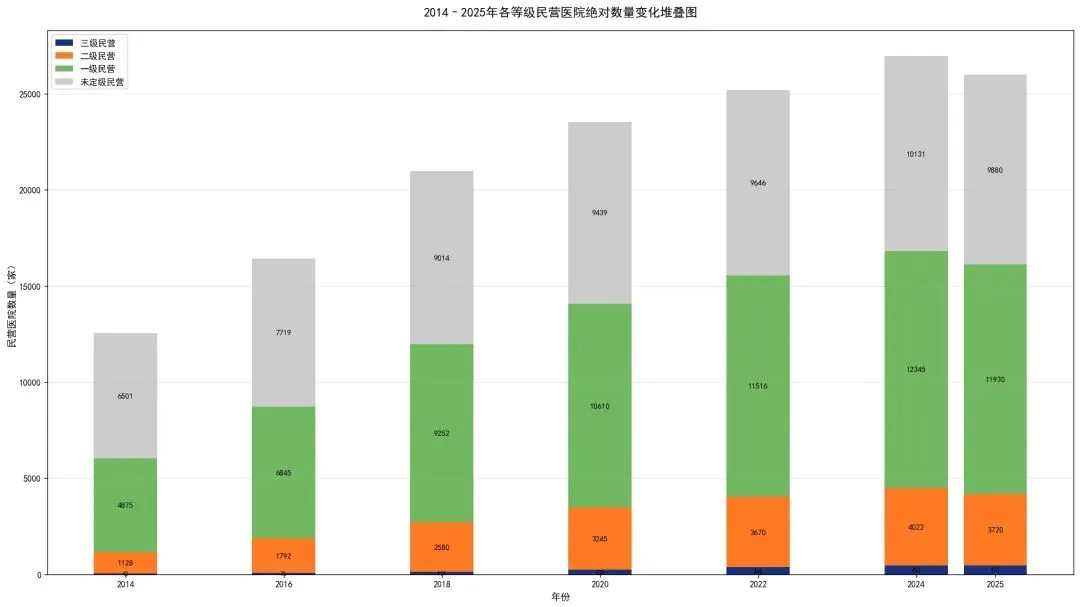

1. 十年数据回顾(2014-2025)

关键转折点:

2015年:民营医院数量首次超越公立医院

2024年:民营医院年增量从高峰期2000+家骤降至373家

2025年:民营医院净减少约1000家,首次负增长

2. 为什么民营医院突然不香了?

政策底层逻辑根本性转变:

(1)强基层工程(国务院、卫健委、医保局连续出台政策):以往基层无法满足的医疗需求要被“公立基层医疗机构”承接;

(2)资源全面下沉乡镇/社区:以往大三甲看不上的蛋糕,如今被基层分走;

(3)医保报销向基层倾斜:医保是指挥棒,尤其在这个“经济下行”的年代;

(4)常见病、慢病、康复患者持续分流:以前大三甲看不上的“小病”,现在成为“香饽饽”;

(5)DRG/DIP医保支付改革:低技术门槛的民营医院,住院一个亏一个!

(6)公立医院:再怎么说也有财政兜底。

中小民营医院无缓冲地带、无空子可钻。

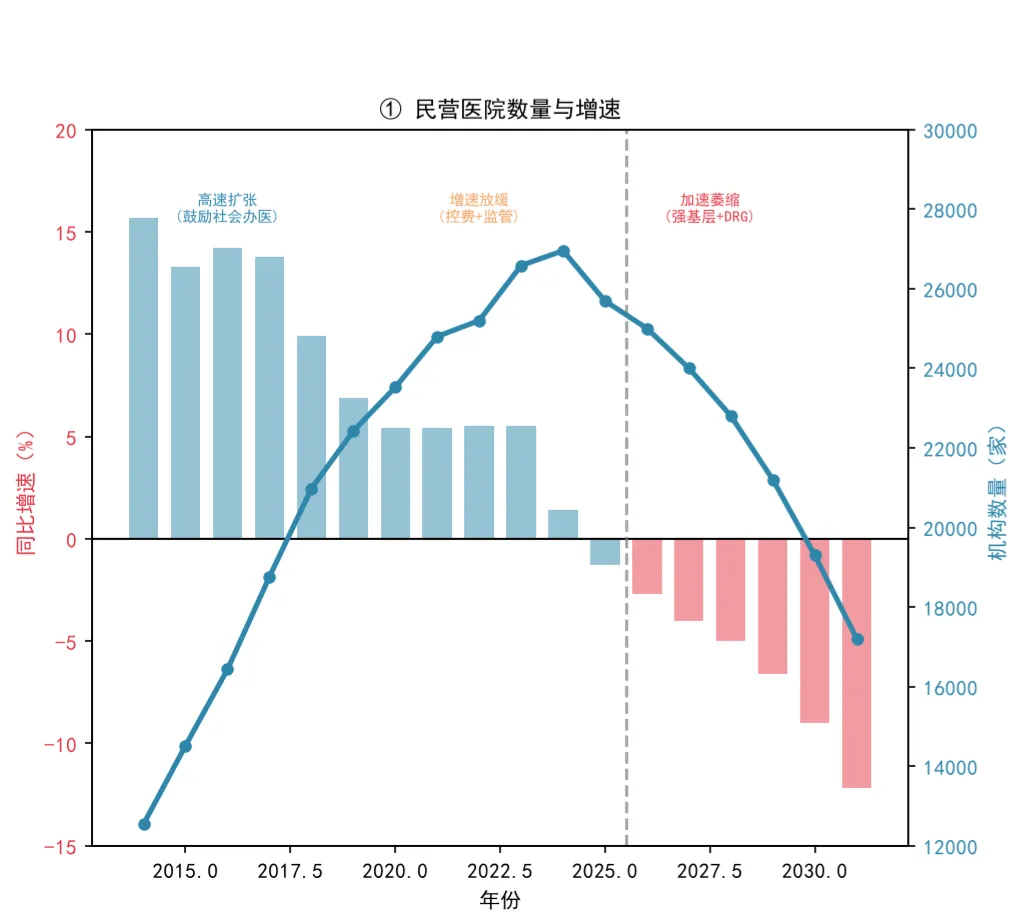

二、“大模型”预测:2026-2030年民营医院走向何方?

1.那么,未来五年这个情况会好转吗?

从政策和现实情况看,强哥认为很难!

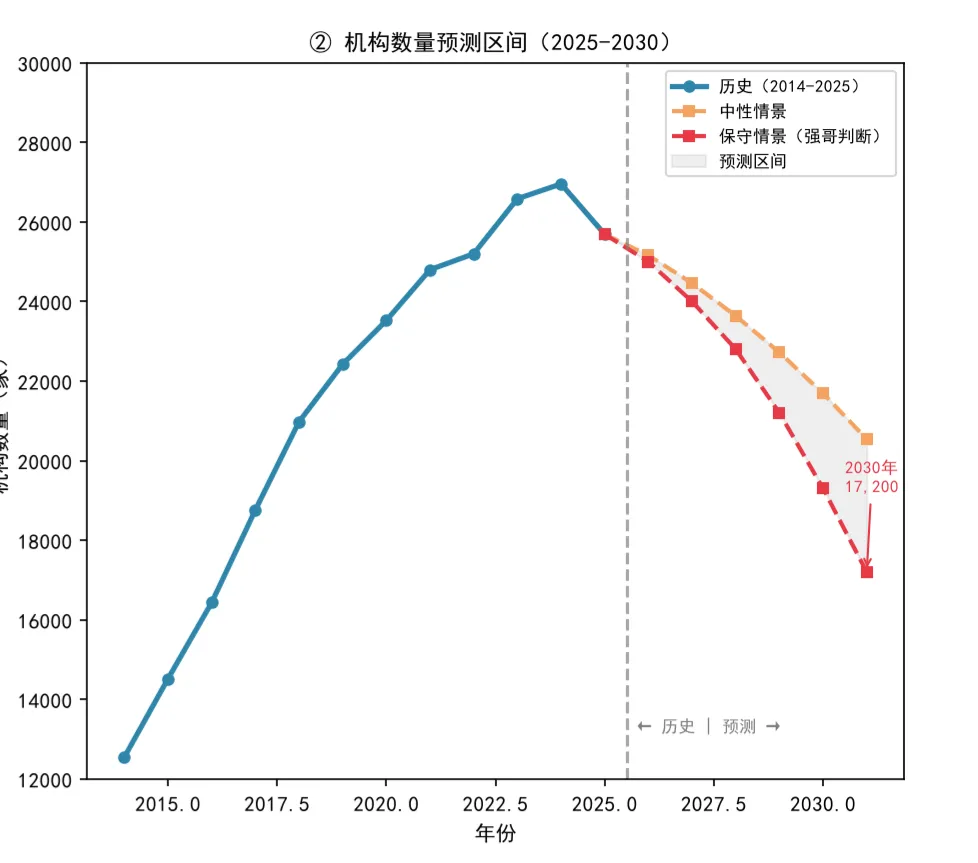

2.用大模型“预测未来”会是什么样子?

(1)结论:不太乐观!

中性预测:5年净减少约5800家

2025年26,000家 → 2030年20,200家

保守预测:5年净减少约8800家 ⚠️

2025年26,000家 → 2030年17,200家

(2)预测结果

2.1拐点是确定的

2.2 比坏更坏

参考2024-2025增速的变化+对面政策的判断+大量现实案例。

“最差”:2023年民营医疗机构总量会降至17000家左右,减少近10000家!

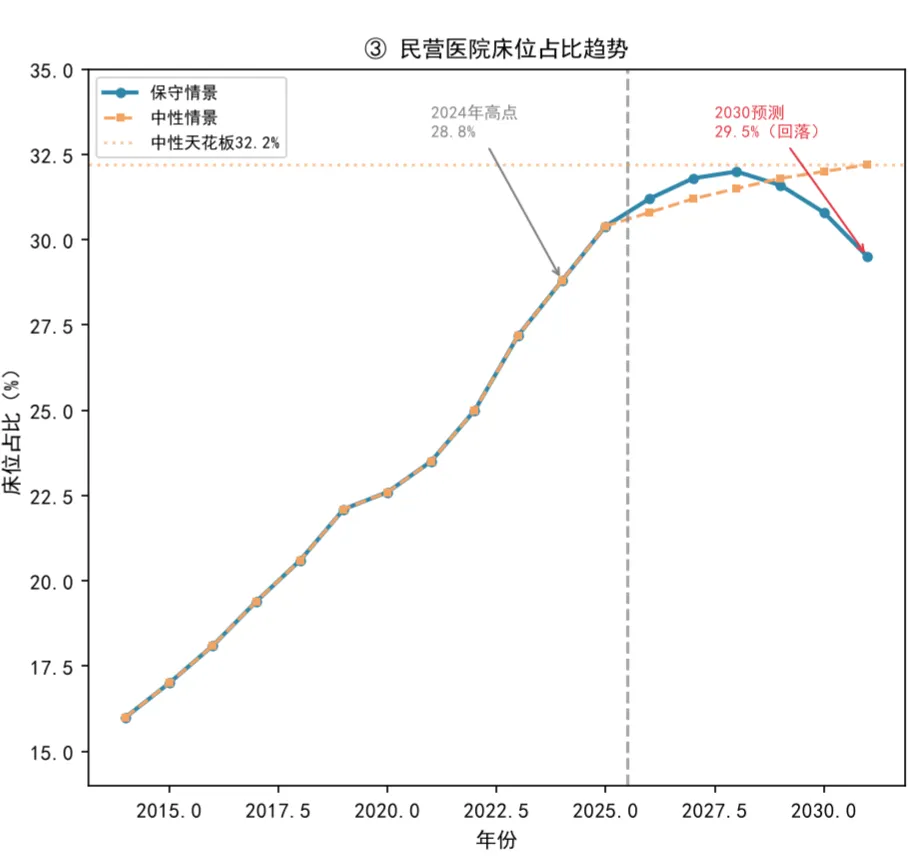

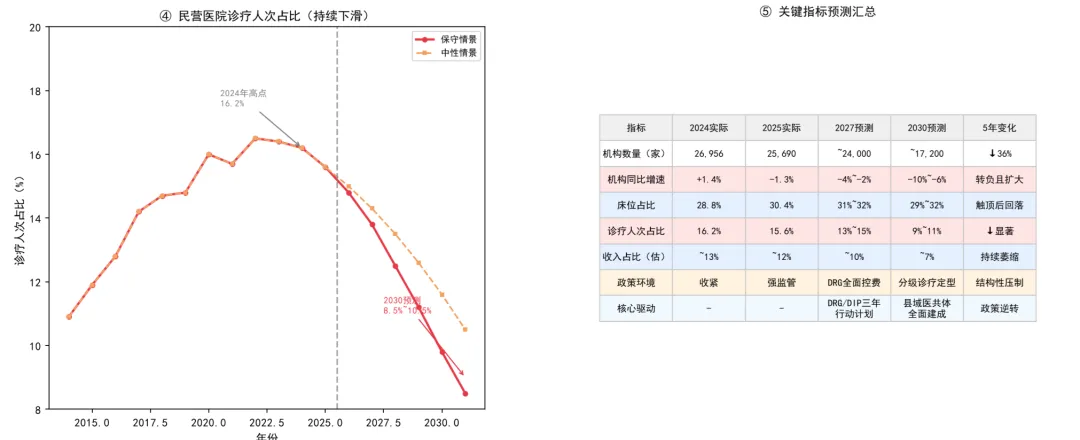

2.3 机构数量只是“表面”

床位数:更加重要!

诊疗人次:比床位数更更重要!

PS:你觉得会不会更坏?欢迎评论区留言。

三、结论:危机中孕育转机

1. 拐点之后,下降通道仍在延续

这肯能不是"阵痛",是"长痛"。

强基层+DRG双重压力下,2027年后每年净淘汰超2000家普通民营医院将是常态。

验证:大家问问身边做医院的朋友,以下问题:

(1)对未来5年医院发展大环境有没有信心?

(2)如果有人收购,愿不愿意出售控股权甚至出清?

(3)有没有新建医院投资计划的?

2. 民营医院需要"格式化重建"

(1)时代变了,一切都要变

长期以来,“多而不强“是民营医院的“标签”。

民营医院≈“低技术、低门槛、低级别”。

❌ 靠医保吃饭 → 依赖政策套利

❌ 靠规模扩张 → 同质化竞争

❌ 靠流量获取 → 低效粗放运营

(2)以下是“正确的废话”(注意:大家随便看看,但如果有人认真跟你说,绝对是要骗你钱!)

✅聚焦自费赛道(医美、康复、肿瘤高端、辅助生殖)

✅技术壁垒为王(不可替代的诊疗能力)

✅效率优先(单床产出、坪效、人效)

✅服务溢价(极致的患者体验)

看看就行了!所以尽量少去外面“报班”“上课”,都是虾扯蛋!捂好自己的荷包!

3. 公立医院也在"剧痛"中

2013-2022年:公立医院从13,396家减至11,746家,减少1,650家

2025年:全国床位减少20.8万张

2025年:出院人次5年来首次下降

多家大型公立医院百亿营收首次负增长

"DRG时代,没有谁能独善其身。"

4. 坚定信心:医疗仍是巨大市场

PS:除了坚持,强哥似乎没有好的建议。

2025年全国诊疗人次105.8亿,较2024年增加4.7亿人次

老龄化加速,刚性医疗需求持续扩大

优质医疗资源永远稀缺:优质三甲医院一号难求,优质的民营医院也是!

写在最后

未来五年,民营医院减少10000家。

这不是末日,这是行业重构的序曲。

那些依赖政策红利、医保套利、规模扩张的机构,正在加速出清。

而那些真正具备核心技术能力、极致服务体验、高效运营效率的机构,正在穿越周期、强者恒强。

问题不是民营医院还有没有机会——而是你的医院能不能成为那稀缺的10%。

你能不能成为优质的稀缺医疗资源?这才是关键。

做个广告:

其实,血液透析还可以,如果有意愿投资、合作、出售的,可以找强哥聊聊,反正闲着也是闲着。

数据来源:国家统计局、卫健委统计公报、2025年国民经济和社会发展统计公报

—— 强说办医 · 张永强