研究区间 2010–2026 · 覆盖中国与全球 · 聚焦电/磁/声/光/热等物理因子治疗设备

全部图表由 Python(pandas / matplotlib)绘制,每图对应一个分析问题;数据来源链接见文末

中国有超过 941 亿元的康复器械市场,而其中核心治疗子类——物理因子治疗设备——市场 CR4 仅 2.4%,整个赛道极度分散,却又在冲击波等细分里率先跑出 44% 集中度的龙头。这种「整体分散、局部集中」的格局,折射出一个正在从「小散乱」走向「有壁垒」的关键转型期。本报告将从产业链、市场规模、细分格局、国产替代与政策五个维度,深度拆解这个「治疗型」器械赛道。

执行摘要

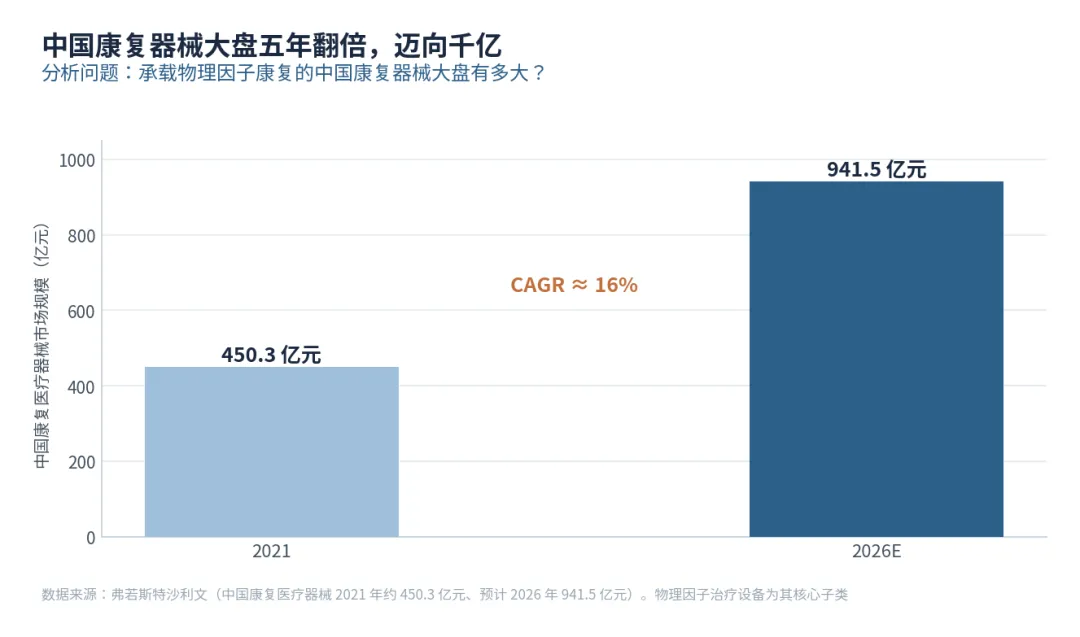

一、 中国康复医疗器械大盘由 2017 年 225 亿增至 2021 年 450.3 亿元(CAGR 19%),预计 2026 年达 941.5 亿元(弗若斯特沙利文)。

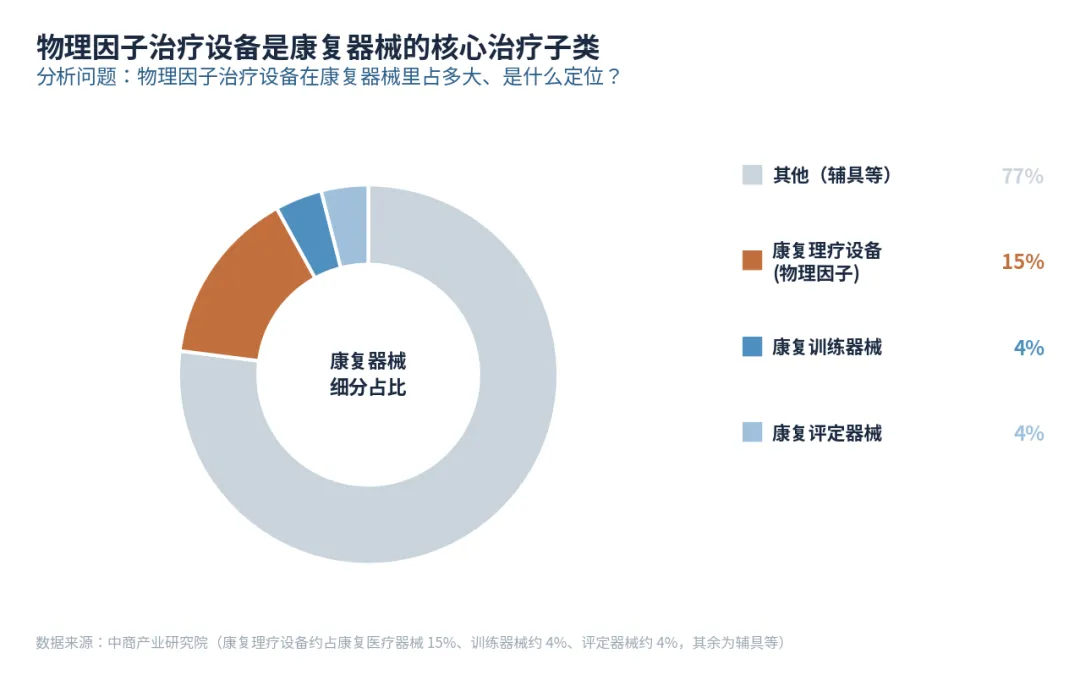

二、 物理因子治疗设备 2021 年约 67.3 亿元,是康复器械里规模最大的治疗子类(其余为训练器械 18.8 亿、评测器械 5.1 亿)。

三、 竞争极度分散:整体 CR4 仅 2.4%,但冲击波治疗仪 CR3 已达 44%(翔宇 19.6%、医迈斯 14.4%、龙之杰 10.1%)——细分整合已在进行。

四、 国产龙头高毛利:翔宇医疗、伟思医疗、普门科技毛利率多超 70%,翔宇 2023 年营收 7.45 亿(+52.46%),并加速出海(FDA/CE 布局)。

五、 双轮政策驱动(康复扩容 + 国产替代)+ 家庭化趋势;本团队测算 2030 年康复器械大盘约 1500–2000 亿元(情景建模)。

第一章 行业背景:康复器械大盘的「治疗核心」

1.1 产业链:材料 → 制造 → 适配

物理因子康复器械产业链分三层。上游是核心材料与元器件:电极材料、换能器(超声治疗)、磁线圈(磁疗/经颅磁)、激光管(低强度激光)、加热元件(热疗),以及芯片、传感器等电子元件,材料选择直接决定设备的治疗精度与耐用性。中游是设备制造与系统集成:翔宇医疗、普门科技、伟思医疗、麦澜德等国产企业,以及飞利浦、西门子等外资企业在此环节竞争。下游是医疗机构(康复科、理疗科)、民营康复机构与居家场景,近年来家用小型化设备快速成长,渠道下沉至基层卫生院与家庭成为趋势。

1.2 全球与中国大盘

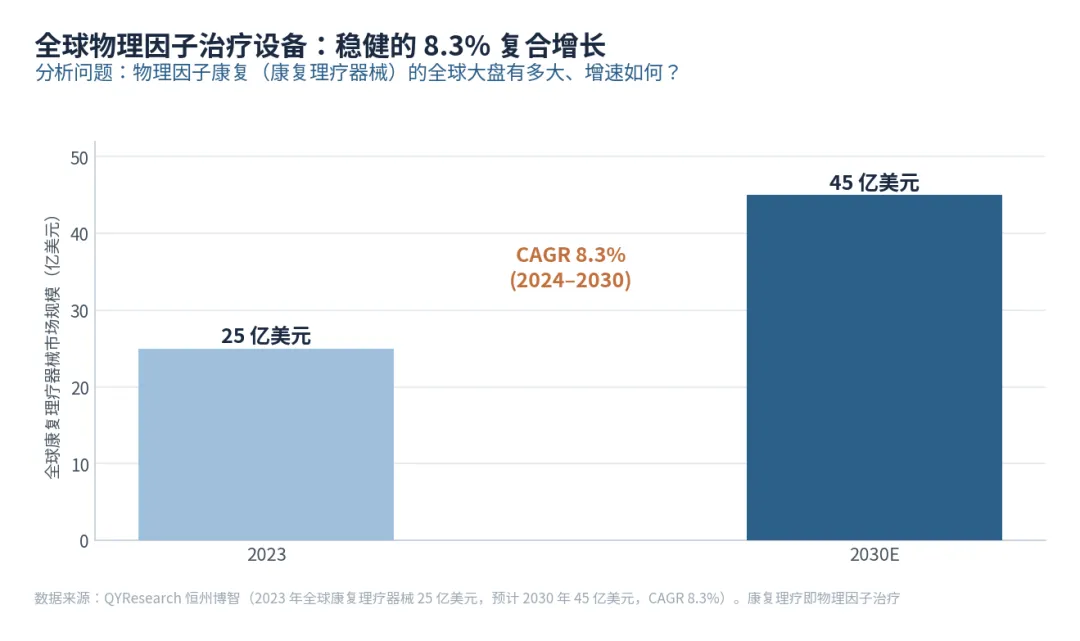

全球视角,2024 年全球康复设备市场规模约 180 亿美元,北美市场占比约 35%,物理治疗领域(含运动恢复、理疗设备)是最大细分,老龄化与非传染性疾病增加是核心驱动。中国视角,弗若斯特沙利文发布《中国康复医疗器械市场研究报告》指出,2021 年中国康复医疗器械市场 450.3 亿元(同比 +17.6%)、2017–2021 年 CAGR 19%,预计 2026 年达 941.5 亿元(2021–2026 CAGR 约 15.89%)。

图 1 全球康复理疗器械市场规模

图 2 中国康复医疗器械市场规模(2021 / 2026E)

来源:Global Market Monitor(全球康复设备 2024 年 180 亿美元);弗若斯特沙利文《中国康复医疗器械市场研究报告》(450.3 亿→941.5 亿)。链接见文末

第二章 市场规模与细分结构

2.1 四大子类结构

据弗若斯特沙利文数据,2021 年中国康复医疗器械 450.3 亿元中:物理治疗器械 67.3 亿(14.9%)、康复训练器械 18.8 亿(4.2%)、康复评测器械 5.1 亿(1.1%)、其他康复器械(轮椅/假肢/助听器等)359.1 亿(79.7%)。「其他」体量庞大但产品同质化严重、单价低;物理治疗器械则是高端化、差异化、毛利高的核心治疗品类。

图 3 康复医疗器械细分结构(2021)

2.2 物理治疗子类拆解:电疗最大,冲击波最快

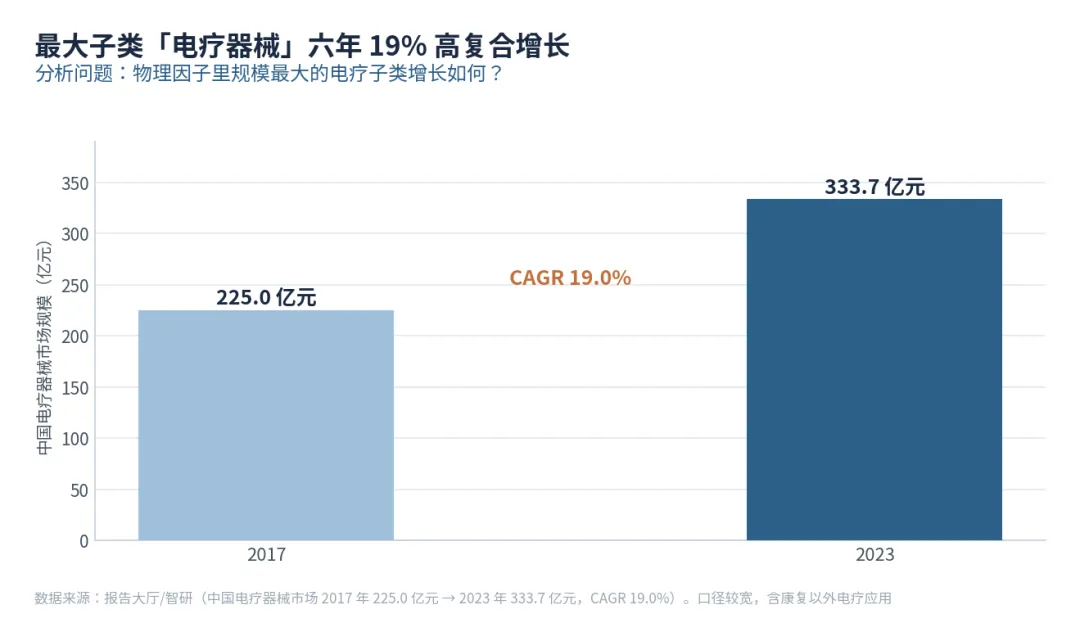

物理治疗器械内部,电疗器械市场规模最大(2017 年 225 亿→2023 年 333.7 亿,CAGR 约 19%,口径含消费级家用产品),磁刺激自 2016 年前后规模化、冲击波治疗仪 2023 年达 28.02 亿元(+10.79%)。超声治疗、光疗(低强度激光、红外)、热疗等也各有细分市场。整体看,物理治疗器械是一个「大类分散、各细分均有独立成长曲线」的市场,不同技术路线之间替代性低、互补性强。

图 4 中国电疗器械市场规模(2017 / 2023)

来源:弗若斯特沙利文(器械细分结构);报告大厅/智研(电疗器械规模);智研咨询(冲击波 28 亿)。链接见文末

第三章 竞争格局:极度分散中的细分整合

3.1 整体极度分散:国产替代的最大机会

根据弗若斯特沙利文测算,2022 年中国康复医疗器械产业 CR4 约 2.4%、CR5 约 3%,行业处于高度分散、同质化、以仿制进口产品为主的发展早期。参与企业众多、规模普遍偏小、多数厂家仅专注某一细分品类,依靠价格竞争而非技术壁垒。这种格局既是行业的现实约束,也是具备研发能力的企业实现「从分散到集中」整合的最大机会窗口。

图 5 康复医疗器械市场集中度(CR4 仅 2.4%)

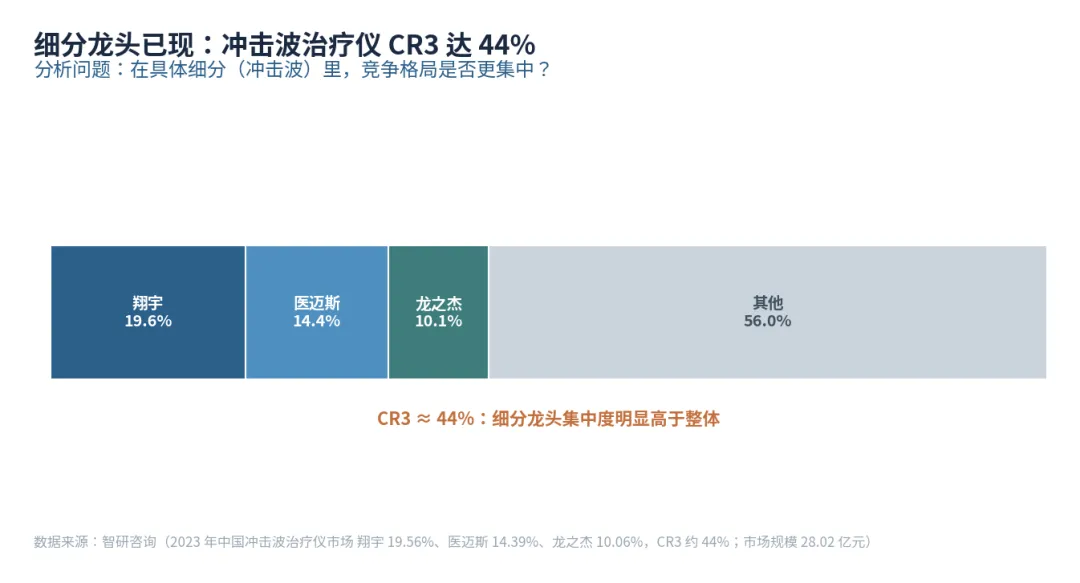

3.2 细分龙头已现:冲击波 CR3=44%

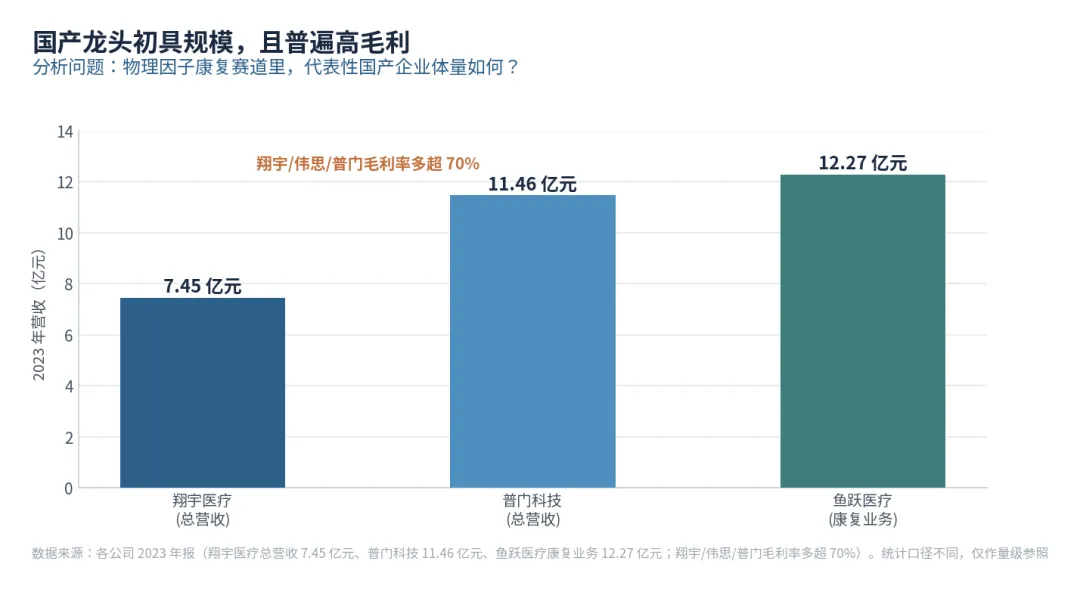

冲击波治疗仪是「细分整合先行者」的典型案例。2023 年翔宇医疗以 19.56%、医迈斯以 14.39%、龙之杰以 10.06% 位居前三,CR3 约 44%——远高于行业整体集中度。翔宇医疗 2023 年总营收 7.45 亿元(+52.46%);普门科技 11.46 亿元;伟思医疗盆底磁/经颅磁等产品毛利率超 70%;麦澜德(盆底电刺激)已赴科创板上市。这一批企业的共同特征是:专注一个细分品类、打磨临床证据、拿证出海,而非贪大求全。

图 6 冲击波治疗仪品牌格局(CR3=44%,2023)

图 7 代表性国产龙头营收规模(2023)

来源:弗若斯特沙利文(CR4=2.4%);智研咨询(冲击波品牌份额);各公司 2023 年报(营收,口径参照)。链接见文末

第四章 关键变量:政策双轮 + 家庭化 + 出海

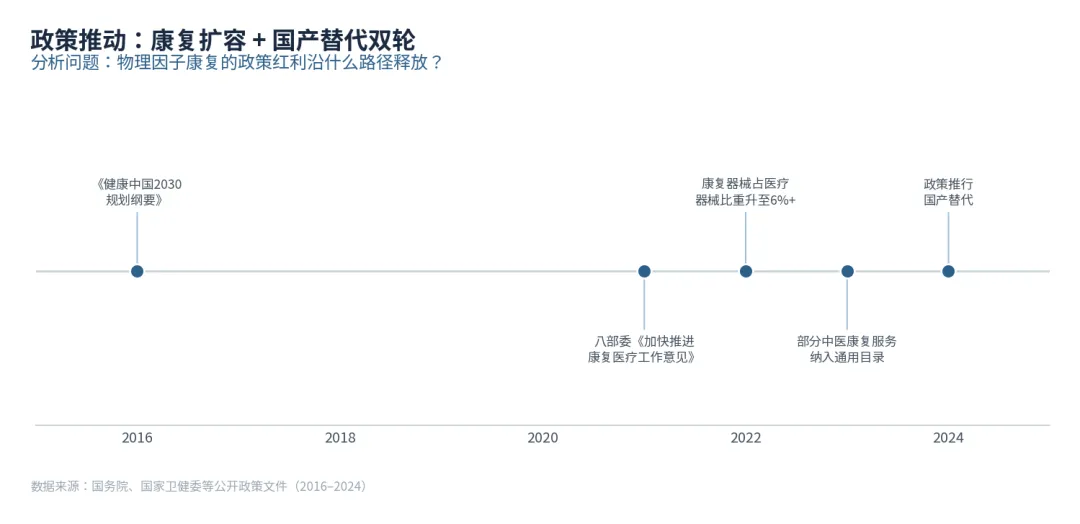

4.1 政策:「扩容 + 国产替代」双轮

政策沿两条主线同步推进:扩容端,《健康中国 2030 规划纲要》(2016)将康复纳入全生命周期健康管理,八部委《关于加快推进康复医疗工作发展的意见》(2021)明确三级康复网络建设,部分中医康复服务纳入通用医疗服务目录(2023),康复器械占整体医疗器械比重持续提升。国产替代端,2024 年政策明确推行医疗器械国产替代,物理治疗器械国产化率已超 70%,而 CT/MRI 等高端影像国产化率仅约 21%——监护/理疗类器械是国产替代成功率最高的品类之一,进一步增强了品类可信度。

图 8 物理因子康复相关政策演进(2016–2024)

4.2 家庭化:从「医院专属」到「居家理疗」

家庭化是物理因子治疗器械最值得关注的结构性趋势。随着盆底电刺激、低频电疗仪、家用超声治疗、便携激光治疗等产品技术成熟、价格下降,院内设备的「家用化版本」正在快速普及。这一趋势不仅扩大了潜在用户基数,还开辟了电商、直播等新渠道,给具备品牌认知的国产企业带来额外的渠道红利。麦澜德、伟思等在盆底康复家用领域的布局,正是这一趋势的先行验证。

来源:国务院、国家卫健委公开政策文件(2016–2024);企业公告/动脉网(出海布局与家庭化趋势)。链接见文末

第五章 情景预测(2026–2030)

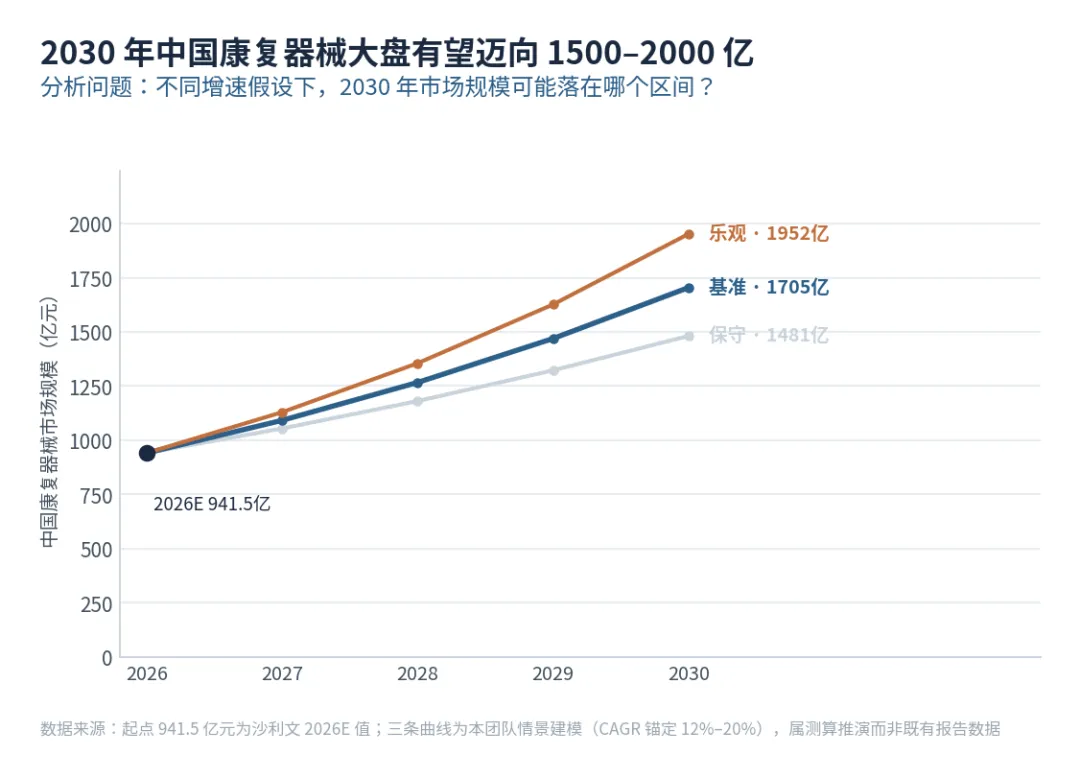

起点 941.5 亿元为沙利文 2026E 值。三条曲线为本团队情景建模,CAGR 假设:保守 5%、基准 8.8%(对应沙利文 2021–2026 预测均速延续)、乐观 13%(对应政策+国产替代+家庭化共振加速)。物理治疗器械在三情景下增速均高于大盘,因为其高毛利、高差异化、高政策支持度的三重加持。

图 9 中国康复器械大盘三情景预测(情景建模)

第六章 战略建议

结语

物理因子康复是一个「大盘迈向千亿、格局仍待整合、国产正在崛起」的治疗型器械赛道。它的特殊之处在于:极度分散不是终态,而是整合机会;高毛利不是偶然,而是技术壁垒的变现。那些在一个细分品类里打深打透临床证据、建立品牌认知、然后带着国产替代的政策东风出海的企业,将是这条赛道最确定的赢家。

参考来源(数据链接)

- [1]

弗若斯特沙利文《中国康复医疗器械市场研究报告》:2021年450.3亿、2026E 941.5亿、物理治疗器械67.3亿

https://www.frostchina.com/content/insight/detail?id=62f1cbdd3a1cb46c9a9fd16d - [2]

弗若斯特沙利文数据引用:中国康复器械CAGR 19%、CR4约2.4%、代表企业翔宇/普门/伟思 · 医药魔方

https://bydrug.pharmcube.com/news/detail/81bf6e4688f34da60c5aee4cbf66e61d - [3]

中国康复医疗器械五大发展趋势:物理治疗器械细分 + 到2026年941.5亿 · 艾邦医用高分子网

https://www.abmed360.com/a/1424 - [4]

中国康复医疗器械发展现状与趋势:沙利文数据、CR4、企业格局 · 思瀚产业研究院

http://www.chinasihan.com/news/cyzx/16677.html - [5]

全球康复设备市场2024年180亿美元、北美占35%、物理治疗领域驱动 · Global Market Monitor

https://www.globalmarketmonitor.com.cn/market_news/2933753.html - [6]

翔宇医疗/普门科技/伟思医疗等龙头营收与出海布局 · 动脉网行业分析

https://www.vbdata.cn/1518942334

注:公众号正文可能不支持外链跳转,如无法点击可复制网址在浏览器打开;情景预测为本团队建模推演,不构成投资建议。