事件研究 · 美光 MU FY26 Q3

美光财报前夜:三种走法,各自的概率

beat 几乎注定,但市场赌的是另一件事

一、它现在站在哪

美光这一轮的上涨,地基是 AI 数据中心对存储的需求:HBM 全年售罄、原厂只能满足约六成核心客户需求、价格还在往上走。营收、毛利率、HBM 售罄,都是官方一手、回头能对账的硬数据——这是需求侧实打实的变化。

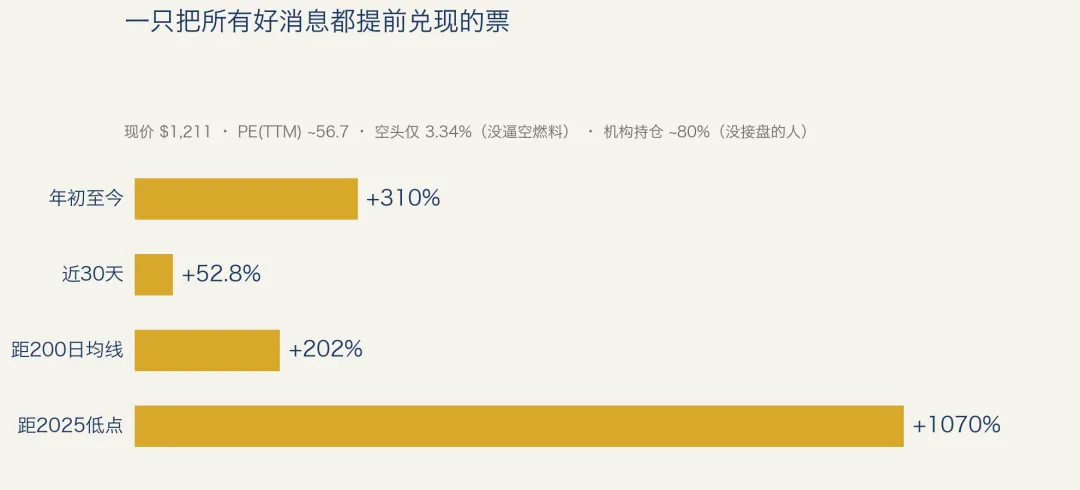

价格也确实把这份上行兑现得很充分。按 TTM 算市盈率约 56.7 看着很高,但如果 Q3/Q4 的盈利按指引兑现,forward 估值会被迅速摊薄到完全不同的量级——分母(盈利)正在快速变大,单看 TTM 倍数会高估它的贵。所以现在真正的悬念,不是"基本面会不会好"(几乎确定好),而是"能不能比已经被抬得很高的预期更好"。矛盾从基本面挪到了预期差。

怎么读这个位置:经营基本面(行业加公司)这一侧的硬证据明显偏多头,地基是实的;但仓位高度拥挤、价格短期兑现得太满,这是事件层的风险——短期内"好消息已经被买进去了",财报哪怕 beat 也未必能再推一程。卖方一致目标价中枢约 $1,051,已被股价反超,最高的到 $1,750(4 周里 18 家上调),卖方整体仍在往上看。把这两件事放一起——基本面实、但短期仓位拥挤——"震荡 / 冲高回落"就成了最厚的一条路径:它是拥挤交易的正常消化。

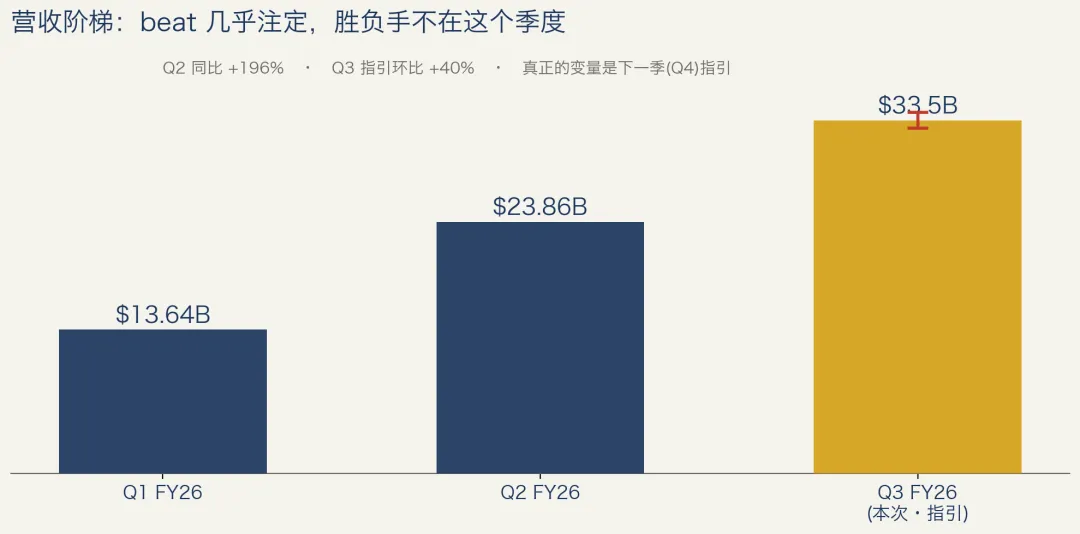

二、财报数字阶梯:beat 几乎确定,胜负手在指引

营收阶梯

美光这几个季度的营收路径(官方一手,季度对应已核):

| Q3 FY26(本次) |

预期已经摞成了一座楼: - 公司自己指引(3/18):营收 $33.5B±750M、毛利率约 81%、EPS 约 $19.15。 - 卖方一致(6 月):营收约 $34.4–34.8B、EPS 约 $19.72、毛利率约 80%——比公司指引上沿还高约 10 亿美元。 - 买方 whisper(零散):营收 $36–37B、EPS 约 $20.9。

核心的信息不对称在这里:保证 beat,不等于保证涨。 基本面 beat 几乎是确定的(公司自己都指引环比 +40%,卖方更高),但股价已经把 beat 兑现到了天价。决定财报后两天方向的变量,是 Q4 指引对比已被抬高的预期(约 $41B 一致 / $38B 底线),不是这个季度的实际数字。历史上美光两次最严重的单日下跌(-16.2% 和 -13.8%),都发生在"beat 了,但前瞻不及预期"的时候。

三、压在这两天头上的两条宏观腿

当下正在发酵的:AI 变现质疑,直接砸需求叙事

就在财报前 48 小时,市场对"AI 能不能变现"的怀疑,成了半导体板块新的压制因素,它质疑的正是支撑美光重估的需求地基。

隔夜美股 Alphabet 跌 4.99%、SpaceX 相关债跌 16.43%(巨额公司债发行)、纳指跌 1.33%。核心叙事是:"超大规模厂商投入了天量资本开支,却证明不了清晰的变现模型,市场出现疲劳。" 当天韩国股市全天暴跌、收在最低点:KOSPI 开盘 9,083,全天单边走低,收 8,203.84,单日下跌 9.99%(KRX 官方收盘),比 6 月 8 日那次 -8.4% 更深。外资和机构联手抛售、强美元加速外资出逃,散户低吸未能承接。 存储双雄收盘领跌、跌幅深于指数:三星电子收 310,000 韩元、跌 12.31%;SK 海力士收 2,555,000 韩元、跌 12.47%,都收在当天最低,是这轮下跌的主力。前一天海力士市值 25 年来首次反超三星,已有声音警示"见顶信号",类比 2000 年思科市值反超微软的那一刻。

怎么读这件事:这是需求侧叙事出现了裂缝,不是利率噪声,比技术面更实质。而且当下的严重度已经是系统级——KOSPI 单日 -9.99% 收最低、深于 6/8,是以存储板块为核心的系统性下跌,不再是简单的"获利了结"。它真正的分量在于一个时点上的巧合:它正好撞上这次电话会,成了胜负手。 美光如果拿不出强需求、强指引来对冲这个新质疑,"beat 也跌"的概率会明显上升;如果指引强到能反证这个质疑,那反而是扭转情绪的契机。

作为背景的:一记近在眼前的去杠杆实例

6 月 8 日提供过一个真实的"存储龙头单日深跌"样本,给左尾的幅度标了刻度:那一夜美股美光跌 13.25%、SanDisk 跌 11.39%、英特尔跌 11.28%、AMD 跌 10.86%;费城半导体指数单日跌 10.26%,是 2020 年 3 月以来最大单日跌幅;次日韩股开盘 -8.40% 触发熔断。那次的导火索是利率加杠杆加板块情绪,不是需求塌方。它的意义是:在重估最拥挤、杠杆最满的时候,一个板块级的导火索就足以带来 -13% 这个量级的下跌。

还有两件要摆清楚的事

卖方没有转空——美国银行维持买入、目标价上调到 $950(理由是"存储超级周期变得更大了"),所以这轮下跌不能归因于评级转向。还有一点:财报出完后的第一个美股交易日盘前,会撞上美国核心 PCE 物价数据,此刻市场对利率高度敏感,数据偏热会同时压板块和美光。美光对费半的 beta 约 1.39,是这条链末端被放大最厉害的一环。

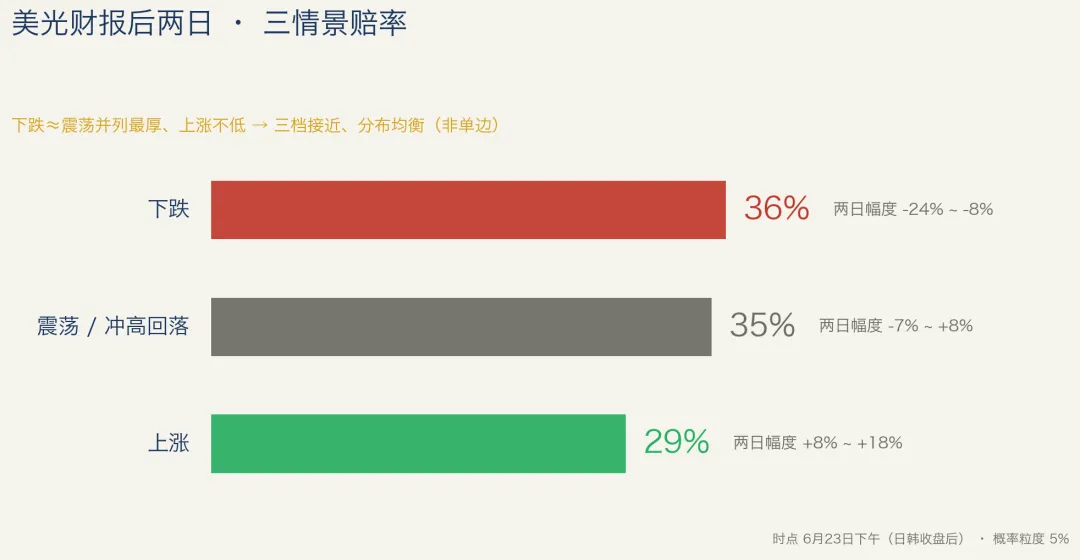

四、三种走法:概率、幅度、各自的证伪点

三情景赔率

先确定幅度的外沿:期权隐含的单次波动,多家口径在 ±11% 到 13% 之间(OptionCharts 给 6/26 周权 ±12.9%,MarketChameleon 给 ±13.2%)。两天窗口约为单次的 1.15 倍,外沿约 ±13%、合 ±153 美元。IV Rank 约 53(中高但不极端),财报后波动率收缩历史均值约 24%——即便方向对,幅度不够大,也会被波动率收缩蚕食。历史规律是:方向由前瞻指引决定,不由 beat / miss 决定。

| 下跌 | 36% | |||

| 震荡 / 冲高回落 | 35% | |||

| 上涨 | 29% |

排序是:下跌 36% ≈ 震荡 35% > 上涨 29%。 下跌和震荡几乎并列、最厚,上涨也不低,三档相对接近。它在幅度上不对称:下跌档的幅度(−24% 到 −8%)比上涨档(+8% 到 +18%)大不少,所以按概率加权,这两天的期望值略偏负——偏的是幅度,不是概率。

下跌档为什么和震荡并列最厚:财报前一夜,存储板块刚经历一次系统级下跌——6/23 KOSPI 收 -9.99%、三星海力士领跌,导火索是直接指向需求地基的变现质疑,不是利率噪声。这把"beat 也跌"从一个尾部场景,抬成了与震荡并列的主线之一。支撑它的有两个压力来源:一是当下的、需求侧的、最重的——变现质疑正被市场快速定价,电话会若不能对冲,板块抛售会直接压住美光;二是背景的、技术面的——多头拥挤、杠杆满、对利率敏感,6/8 已有美光自身 -13.25% 的实例作锚,财报后那天盘前的 PCE 是利率催化剂。

中期逻辑这一层还没有被推翻。这轮下跌是市场对需求的"疑虑被定价",还没有任何一家公司的基本面数据证实需求真的塌了——HBM 2026 全年售罄的供给侧事实没变,卖方(含美银 $950)仍是多头。中期重估被悬置、待检验,电话会就是那个检验点:它可能坐实裂缝(指向下跌),也可能用强指引把疑虑打回去(这是上涨档唯一的通路)。

每一档怎么验证(电话会当场就能看):

- 上涨被证伪

Q4 指引没超过约 $41B 一致,或只是 in-line / 低于 whisper;管理层对 2027 转谨慎(提"价格正常化 / 客户消化");毛利率指引走平或下滑;电话会回避或答不出客户怎么变现、需求确不确定。 - 震荡被证伪

Q4 指引明显高过 $41B(比如 $44B 以上)且下一代 HBM 份额超预期 + 强需求能见度 → 往上涨档跳;反过来 Q4 指引 ≤ 一致 + 谨慎措辞 / 需求叙事松动 → 往下跌档跳。 - 下跌被证伪

Q3 大幅 beat,Q4 指引远超 whisper,管理层给出 2027 强需求 / 长协能见度反证变现质疑,而且 PCE 温和。

跨档的宏观和情绪变量:财报后第一个交易日盘前的核心 PCE 是直接撞档的一级宏观,此刻利率敏感度高;AI 变现质疑是新起的板块级情绪变量,财报窗口里若继续发酵会压制全档;6/26 是美光周权到期,gamma 会放大日内波动。FOMC 已 6/17 开完(维持 3.50–3.75%)。

五、几个还在打架的事实,需要盯着

估值拉伸

最大的不对称:保证 beat ≠ 保证涨。 真正的变量是 Q4 指引对比被吹高的 whisper,不是这个季度的实际数字。盘后电话会当场定生死。

下一代 HBM 份额,是值得单独盯的一个上行变量。 美光已通过 NVIDIA 下一代平台的 HBM4 认证并量产供货(官方确认)——这一步把"能不能上车"的尾部风险去掉了,底盘是稳的。剩下的悬念在量份额。目前公开产业报道给出的读数还是 SK 海力士主导(约 60-70%)、三星次之、美光偏少(约 10-15%),但要留意:这个读数大体是按上一代(HBM3E)格局外推的,而 HBM4 是全新一代,份额有重新洗牌的空间——美光这一代认证抢先、加上客户出于供应安全分散下单的诉求,都可能让实际量份额跟外推值不一样。电话会前,不能把高份额当成已经发生的事实。为什么这点值得盯:在"AI 变现质疑"压着需求叙事的当口,HBM4 份额是少数能从正面给需求侧加分的硬变量——它不靠情绪,靠的是订单和供货这种回头能验证的事实(注意它能反证的是"美光能不能吃到 AI 内存这块开支",而不是"hyperscaler 整体的投资回报问题已解决",后者它管不了)。如果电话会或后续披露透出美光 HBM4 量份额明显高于目前外部读数,那会是上涨档一个有力的点火点,也是相对外部一致预期一个值得关注的预期差。方向是双向的:若量份额坐实在外部读数的低位,那 2027 份额战美光就处在追赶位。结论先不下,等电话会上管理层对 HBM4 客户能见度的口径来验证——这也是为什么它值得被单独拎出来。

价格信号有裂痕。 合约价 Q2 涨了 30%、DRAM 行业营收环比 +81%,可消费级现货(DDR4/DDR5)Q2 反倒在跌(零售 DDR5 一套降 $100)——合约滞后于现货。期权上,6/17 有人买了约 1,940 万美元的看跌期权对冲下行尾部,同期也有约 2,800 万美元的看涨大单,方向是双向的,看涨那边规模更大。

供给侧的多头底盘没变。 HBM 2026 全年售罄、原厂只能满足约 55-60% 的核心客户需求、DRAM 全链库存约 1.3 个月(正常是 2.5 到 3 个月)——服务器和 HBM 这端没有囤货的物理空间,所以下跌的基本面腿不在需求侧。消费端(PC、手机)确有重复下单的反噬,但靠原厂"服务器优先"的配给,跟服务器/HBM 这端是隔开的。

速览

- 三种走法

下跌 36% ≈ 震荡 35% > 上涨 29%;三档相对接近、分布均衡,下跌和震荡几乎并列最厚。期望略偏负,但偏的是幅度不对称(下跌档 −24%~−8% 对上涨档 +8%~+18%),不是概率一边倒。 - 框架

上涨地基是 AI 数据中心的存储需求(HBM 售罄、供不应求、价格还在涨)——经营基本面真上行(硬数据),盈利在快速做大、forward 估值会被摊薄;矛盾已从"基本面好不好"转到"能不能超过被抬高的预期",短期叠加仓位拥挤,财报前夜又撞上一次系统级板块下跌。 - 48 小时内升级的最大变量

AI 变现质疑从情绪苗头升级为板块级抛售——6/23 KOSPI 收 -9.99%、三星海力士领跌,指向的是支撑美光重估的需求地基。这把下跌档抬到与震荡并列最厚。 - 胜负手

Q4 指引对比约 $41B 一致 / $38B 底线,加上能不能对冲这个新质疑,盘后电话会当场见分晓。 - 左尾两条腿

一是当下、需求侧、最重——变现质疑被市场快速定价,板块抛售直接压美光;二是背景、技术面——拥挤、满杠杆、利率敏感,6/8 有美光自身 -13.25% 的去杠杆实例作锚。中期重估是"被悬置待检验",不是被证伪(没有公司基本面数据证实需求塌、供给售罄未变、卖方含美银 $950 仍多头),电话会就是检验点。

openduo.ai · 仅说明判断逻辑,非投资建议