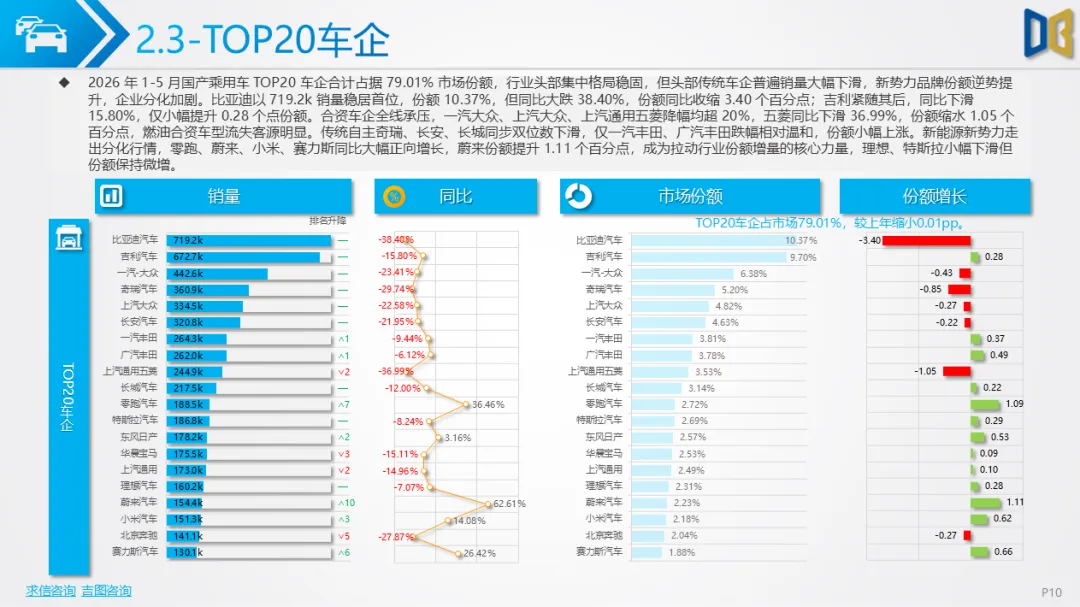

国产乘用车累计73.71万台,占全省汽车总量81.91%,是省内消费核心,但1-5月累计同比下滑14.62%,月度走势呈1月微增、2 月深度下探、3-5 月缓慢修复却难回同期水平。车型维度分化清晰,SUV 销量 40.52万台,同比仅下滑4.63%,依靠中大尺寸纯电SUV对冲下行;轿车28.99万台,同比大跌25.42%,传统燃油家用轿车需求大幅萎缩;MPV、交叉型微型车持续降温,交叉型微面全年各月销量低迷,上汽通用五菱龙头地位稳固但同比近四成下滑,细分市场存量竞争白热化。动力层面零排量纯电车型销量27.87万台,是唯一抗跌排量,1AT 专用变速箱占据半壁江山,1.5L、2.0L 传统燃油排量、CVT/8AT燃油变速箱销量大幅缩水,燃油动力组合需求崩塌。

品牌格局新旧势力剧烈洗牌,TOP20车企合计份额78.49%,头部集中度小幅松动。比亚迪虽销量断层第一,但同比大跌40.97%,传统新能源龙头需求疲软;广汽本田、埃安等合资及传统自主新能源跌幅超三成;零跑、小米、赛力斯、蔚来等新晋新能源品牌大幅增长,蔚来份额提升1.65个百分点,依靠新品快速抢占市场。车系上自主品牌份额64.34%,但整体同比下滑,日系、德系合资全线收缩,仅韩系微增。细分车型级别呈现清晰消费升级,B 级轿车、C/D 级中大 SUV 逆势走强,A00、A 级入门代步车型销量近乎腰斩,用户置换向大空间、高端新能源车型倾斜;城市端广深轿车跌幅超三成,佛山SUV实现正向增长,成为区域市场唯一增量板块。

进口乘用车体量最小,累计仅3.31万台,占比3.68%,1-5 月累计同比下滑18.54%,市场持续降温。月度走势高开低走,1 月是全年唯一同比正增长月份,2-5 月同比跌幅持续扩大至34.69%,2 月春节冲击、4-5 月消费疲软叠加国产高端新能源分流,进口车吸引力持续下降。车型上轿车、SUV 体量持平,合计占94.66%,MPV 仅 5.34%份额;轿车、SUV 同比均下滑近两成,仅MPV小幅抗跌。燃料结构高度依赖汽油,占比81.10%,油电混动占16.36%,纯电、插混进口车型销量近乎崩塌,渗透率极低,进口赛道新能源转型完全停滞。

动力配置呈现明显消费降级,2.0L 排量以 72.52%份额垄断市场,是唯一增长排量,3.0L、4.0L 中大豪华排量需求大幅萎缩;2.0L+CVT入门家用组合为市场主流,8AT、9AT 高端豪华变速箱销量暴跌。车系格局高度向日系倾斜,日系份额62.18%,丰田、雷克萨斯构成双核心,抗跌性远优于德系;德系奔驰、宝马、奥迪、保时捷全线跌幅超25%,英、瑞、意豪华品牌体量极小且持续下滑。区域上深圳是进口车唯一稳定市场,同比仅下滑5.75%,广州、东莞降幅超10%,粤东西北城市进口豪华车需求近乎消失;细分车型城市结构差异显著,轿车、SUV 所有城市同步下滑,仅深莞佛三地进口MPV实现大幅增长,高端商务进口需求集中在珠三角制造业强市,其余区域商务进口车无人问津。热门车型中日系家用轿车、城市SUV稳居榜单,德系豪华轿车、大型SUV持续失势,仅小众硬派越野车型保有结构性增量,但无法拉动整体大盘。

商用车累计12.97万台,占全省14.41%,1-5 月累计同比上涨8.23%,是三大板块中唯一实现正向增长的品类,受省内物流、基建、短途配送刚需支撑。月度季节性特征突出,1 月开局大涨54.76%,2 月停工跌至低谷,3 月复工环比暴涨253.71%,4-5 月维持高位运行,但同比增幅逐月收窄,复苏动能逐步减弱。车型结构货车占据77.19%,轻型货车为绝对主力,微型、重型货车同步增长,仅中型货车小幅下滑;客车占比22.81%,轻、中、大型客车全部两位数增长,客运出行复苏明显,但整体体量偏小。能源转型进度领先乘用车,纯电动商用车7.58万台,占比58.46%,同比大涨31.84%,柴油、汽油燃油商用车持续萎缩,CNG、燃料电池小众车型增速亮眼但基数偏低。

车企品牌新旧迭代加速,TOP20车企合计份额64.47%,远程、五菱稳居销量前二;传统重卡陕汽、东风商用车跌幅超45%,长安、比亚迪、汕德卡等新能源商用车品牌涨幅超100%,新能源城配车型成为增长核心。区域层面分化同样显著,深圳、广州为货运客车双核心,广州、佛山、珠海同比大幅上涨,依托制造业、同城配送需求;粤东西北流通需求不足,多城市同比下滑。排量结构零排量纯电动车型断层领先,2499ml、1450ml中小燃油货车支撑剩余燃油市场,14500ml等大排量专用车型增速极高但销量有限,新能源轻卡、微卡全面替代传统燃油配送车辆,全省物流电动化进程持续提速。

综合三大板块数据,广东车市当前核心矛盾集中于四点:一是私人乘用车消费疲软,国产、进口同步下行,仅商用车刚需托底大盘;二是能源结构严重分化,国产乘用车、商用电能渗透率持续走高,进口车燃油依赖根深蒂固,国产高端新能源持续分流进口豪华车客源;三是区域发展失衡,珠三角核心城市存量饱和、增量向佛山转移,非珠地区消费潜力未释放;四是行业格局重构,燃油合资、传统新能源龙头走弱,自主新势力、新能源商用车品牌抢占份额。

中长期来看,省内私人乘用车市场仍存在调整压力,商用车物流电动化、国产中大尺寸新能源SUV将成为核心增长主线,进口豪华车市场份额或将持续被国产高端车型挤压,区域均衡发展、燃油车型置换、新能源配套完善将是未来拉动全省车市复苏的关键抓手。

附件下载请识别下方二维码查看:

点赞

分享

在看