微信公众号机制调整,请点击顶部“IVD新视野” →右上方“…” →设为★星标,否则很可能无法看到我们的推送。

资料来源于互联网,由IVD新视野使用AI进行整理汇总,转载请注明来源

来源 MarketsandMarkets™《IVD Labware Market - Global Forecast to 2030》(MD 9598, November 2025)

日期 2025年11月

图1 体外诊断实验室耗材与自动化设备图源:Unsplash

摘要

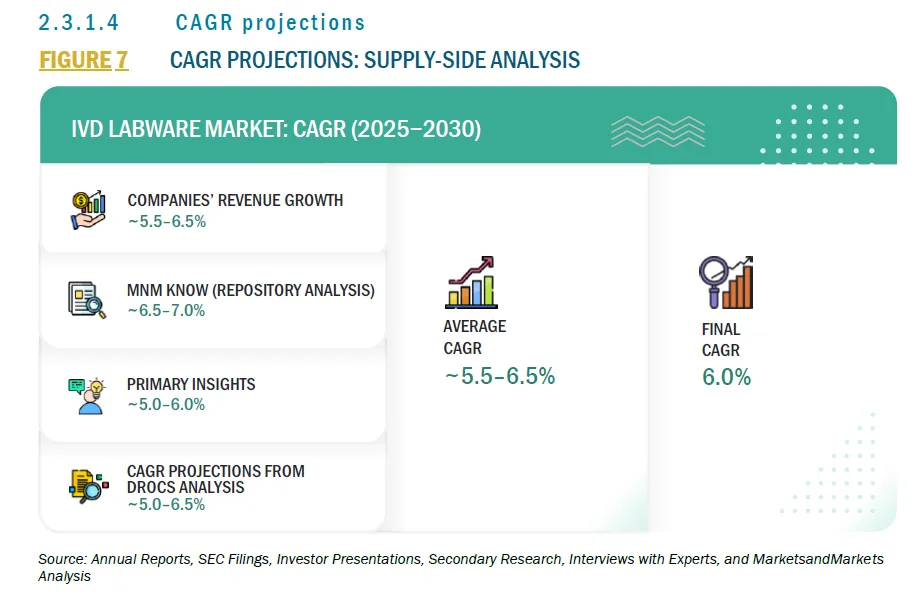

体外诊断(IVD)实验室耗材——包含从PCR管、微量离心管、微孔板、移液器吸头到玻璃烧杯和试剂瓶的庞大品类家族——是一个常被IVD产业叙事所忽视的"基础设施型"市场。然而据MarketsandMarkets™ 2025年11月发布的全球预测报告,该市场在2025年估值约37.70亿美元,预计至2030年将达到50.44亿美元,2025-2030年复合年增长率(CAGR)为6.0%。塑料耗材以74.6%的压倒性份额主导市场(CAGR 6.5%),而分子诊断应用正在成为利润率最丰厚的增长极。Thermo Fisher Scientific、Greiner AG、Avantor、Corning和Eppendorf五家企业构成了市场的第一梯队。本文基于MarketsandMarkets™的全球IVD实验室耗材预测报告核心数据,从市场规模与结构、产品品类深度拆解、应用维度的利润率分层、区域增长极分化以及竞争与可持续性趋势五个维度展开系统分析。

一、引言:IVD实验室耗材——诊断产业的"被忽视的基础设施"

IVD产业的分析叙事通常围绕着仪器平台(化学发光分析仪、PCR仪、NGS测序仪)和试剂/检测试剂盒展开,而实验室耗材——那些每天数以百万计被消耗的试管、吸头、微孔板和培养皿——在产业讨论中往往隐于幕后。然而,这恰恰是一个不可忽视的结构性现实:每一个IVD检测的完成都离不开耗材的物理承载。无论是中心实验室的自动化流水线上数以万计的样本管,还是分子POC设备中的一次性卡盒,抑或是NGS文库制备中的低吸附PCR板和磁力架适配的深孔板——耗材是IVD工作流中不可替代的物理界面。

MarketsandMarkets™的报告将IVD实验室耗材市场系统划分为三大产品类别(塑料耗材、玻璃耗材、其他耗材产品)、五大应用领域(临床化学、免疫分析、分子诊断、血液学、微生物学)和四大终端用户(医院、临床实验室、学术研究机构、其他),地理覆盖北美、欧洲、亚太、拉丁美洲和中东/非洲五大区域,基准年为2024年,预测窗口为2025至2030年。报告不仅提供了详尽的细分市场数据,更对关键品类的利润率结构、可持续性材料趋势和自动化兼容性需求进行了深度的商业分析。

二、市场全景:37.70亿美元的基线、6.0%的增速与塑料的统治

2.1 总量与增长节奏

2025年全球IVD实验室耗材市场规模约为37.70亿美元,预计至2030年将达到50.44亿美元,CAGR为6.0%。这一增速略高于全球IVD市场整体增速(Frost & Sullivan估计约5.2%),反映了一个重要的市场结构特征:耗材的增速通常高于仪器,因为装机量的累积效应推动了持续的试剂和耗材消耗流。每增加一台全自动化学发光分析仪、每部署一套高通量PCR系统、每扩建一条自动化实验室流水线,都意味着未来数年内对相应耗材(反应杯、吸头、PCR管/板、样本杯等)的稳定且不断增长的消耗需求。

报告强调,市场增长由以下核心驱动力共同推动:慢性病与传染病患病率的持续攀升(驱动检测量的底层逻辑)、全球实验室基础设施的扩建(尤其在亚太和中东地区)、医疗支出的增加、先进诊断技术(分子诊断、免疫分析、高通量测序)对专用耗材的依赖性需求,以及一次性耗材在防止交叉污染和确保结果准确性方面的不可替代性。

表1 全球IVD实验室耗材市场规模与增速(2025-2030年,百万美元)

| 塑料耗材 | 6.5% | 74.6% | ||

| 合计 | 3,769.9 | 5,044.1 | 6.0% | 100% |

数据来源:MarketsandMarkets™, November 2025

2.2 塑料耗材的绝对统治:74.6%份额的结构性逻辑

塑料耗材不仅占据了近四分之三的市场份额,而且以6.5%的CAGR超越了市场整体增速。报告将塑料的统治地位归因于一个多维度的优势组合:(1) 成本-性能平衡——医疗级聚丙烯(PP)和聚苯乙烯(PS)的原料成本相对较低,同时能够通过高精度注塑成型满足IVD检测对尺寸公差和表面特性的严格要求;(2) 自动化兼容性——塑料耗材(尤其是SBS标准微孔板、带2D条形码的冷冻管和自动化吸头)与罗氏、雅培、西门子和贝克曼库尔特等主流自动化分析仪的接口标准化程度高;(3) 一次性使用的污染控制——在PCR和等温扩增等核酸检测中,单次使用的塑料耗材是防止气溶胶污染和交叉污染的"物理防火墙";(4) 轻量化和抗碎性——在操作安全性和运输便利性上优于玻璃;(5) 大规模制造的经济性——高精度多腔注塑模具的单次出模量可达数十至数百件,单位成本随规模递增而显著下降。

2.3 玻璃耗材的"韧性":为何在塑料时代仍保持4.3%的增速

玻璃耗材以7.822亿美元(2025年)的规模和4.3%的CAGR维持着不可忽视的存在感。报告将玻璃的持续需求归因于:硼硅酸盐玻璃的耐热性、化学惰性和可重复使用性在某些特殊检测流程(如某些临床化学比色反应、高纯度溶剂储存和无热原要求的配制环节)中仍然优于塑料。此外,在可持续性目标的推动下——玻璃可通过高温灭菌和清洗重复使用——欧洲部分国家(特别是德国和北欧)的临床实验室对高品质玻璃器皿保持了相对稳定的采购量。然而,不可否认的是,塑料对玻璃的渐进式替代是长期趋势,玻璃4.3%的CAGR显著低于塑料的6.5%即为明证。

三、产品品类深度拆解:从管子到微孔板的"百亿级"消耗

报告对塑料耗材进行了最详尽的品类细分,构建了一个从"微观(PCR单管)到宏观(深孔板阵列)"的完整产品层级:

3.1 管类(Tubes):IVD耗材中体量最大的基础品类

管类是IVD实验室耗材中检测量基数最大的品类,涵盖了从采血到核酸提取再到细胞培养的完整工作流:(1) 离心管/微量离心管——用于样本离心、试剂配制和核酸/蛋白提取,是每个IVD实验室消耗量最大的耗材之一;(2) PCR管(0.2mL/0.5mL单管和八联排)——分子诊断的直接耗材载体,其光学透明度(用于实时荧光信号穿透)、壁厚均匀性(用于热循环的热传导效率)和密封性(防止蒸发和气溶胶泄漏)是决定PCR结果质量的关键变量;(3) 培养管——用于微生物学和细胞学检测;(4) 其他管类——包括冷冻管(cryovials)、样本采集管和运输管等。

3.2 板类(Plates):自动化与高通量的核心载体

板类耗材是实验室自动化和高通量检测的物理基础:(1) 微孔板(96孔/384孔)——ELISA和化学发光免疫分析的标准载体,其孔间均一性(表面结合特性、光学透明度)直接决定了免疫检测的批内/批间CV值;(2) PCR板——实时荧光定量PCR和高通量扩增的标准格式,低吸附表面处理(low-bind)和裙边设计(半裙边/全裙边)是影响自动化和热传导的关键参数;(3) 深孔板(deep-well plates)——用于样本前处理和核酸提取的自动化工作流(如KingFisher磁珠法和Qiagen硅胶膜法),其耐化学性(耐受胍盐和乙醇)和孔底形状(U底/V底/平底)是核心性能指标;(4) 细胞培养板——用于病毒分离、药敏试验和细胞学研究。

3.3 移液器吸头(Pipettes/Pipette Tips):检测精度的"最后一厘米"

移液器吸头虽然在单个耗材价值上属于低值品类,但其对检测精度的影响巨大:(1) 标准吸头——用于常规液体转移;(2) 过滤吸头(filter tips)——在PCR和RNA检测中防止气溶胶污染,是分子诊断的刚性需求品类;(3) 低吸附吸头(low-retention tips)——表面经过疏水处理,减少蛋白质和核酸的非特异性吸附,是NGS文库制备和质谱样本前处理的关键耗材。报告特别指出,过滤吸头和自动化兼容吸头是利润率最高的吸头子品类,因其技术壁垒(滤芯材料和自动化接口精度)高于标准吸头。

表2 塑料IVD耗材关键品类一览

整理自:MarketsandMarkets™, November 2025

四、应用维度的利润率分层:分子诊断为什么是最赚钱的?

报告对五大应用领域的利润率结构进行了详细的定性评估,构建了一个清晰的"利润金字塔":

分子诊断被定位为"最赚钱的应用领域之一"。其高利润率的底层逻辑是:PCR和基因检测对耗材有严格的温度耐受性(耐受95°C以上变性温度和4°C以下退火温度)、低核酸吸附(防止模板丢失)和无污染(防止假阳性)等特殊要求。这些性能标准构成了一道技术护城河——满足这些要求的专用PCR耗材(如低吸附PCR板、带蒸发屏障的密封膜和滤芯吸头)虽制造成本较高,但能够以显著高于标准耗材的溢价销售。随着全球分子诊断检测量(呼吸道联检、性传播感染、肿瘤伴随诊断、NIPT等)的持续攀升,这一"溢价型"耗材品类将持续享受高于行业均值的利润率。

免疫分析(ELISA和化学发光)次之——高亲和力、批间均一的微孔板表面结合特性保证了稳定的溢价能力。

临床化学——这个检测量最大(以亿次/年计)的应用领域呈现"高体量-中等利润率"的特征。自动化分析仪配套的预条形码化样本杯和反应杯虽属于高消耗、大体量品类,但医院和大型实验室的集中采购压价限制了溢价空间。

血液学和微生物学——分别以"稳定体量-中等偏高"和"中等利润率-快速增长"为特征。

五、区域格局与成本动态:北美主导、亚太增速最快、制造端成本下降

5.1 地理格局

北美以其"成熟且技术先进的实验室基础设施"在2024年保持了全球IVD耗材市场的最大份额,大型参考实验室网络(Labcorp、Quest Diagnostics等)的高通量自动化设施是塑料耗材需求的绝对支柱。欧洲在IVDR监管框架下对耗材质量(尤其是可追溯性和无菌保证)提出了更高要求,推动了更高单价但更低SKU数量的产品组合优化。

亚太是增速最快的区域市场——中国、印度和东南亚的实验室基础设施扩建正在催生对基础塑料耗材(离心管、PCR管、微孔板)的爆炸性需求。报告特别指出,亚太地区的高疾病负担、快速增长的医疗支出和诊断技术升级三者叠加,正在将这一地区从"低值耗材的被动接受者"转变为"高质量自动化兼容耗材的主动需求方"。

5.2 制造成本结构与利润率改善路径

报告在成本动态分析部分提供了制造商视角的关键洞见:(1) 原材料(主要是医疗级聚丙烯和聚苯乙烯树脂)占制造成本的最大份额;(2) 灭菌处理(γ射线/EO)和监管合规(ISO 13485、CE-IVDR、FDA注册)构成了显著但不可压缩的质量成本;(3) 领先企业通过高精度多腔注塑、内部灭菌能力(in-house sterilization)和再生聚合物集成正在实现20-30%的成本削减;(4) 长期来看,垂直整合(从树脂改性→注塑→灭菌→包装的一体化)和生产效率提升将进一步拓宽运营利润率。

六、竞争格局与可持续性趋势

6.1 五强主导与长尾竞争

Thermo Fisher Scientific、Greiner AG、Avantor、Corning Incorporated和Eppendorf SE构成了全球IVD耗材市场的第一梯队。这五家企业的竞争优势根植于:全球化制造布局(在主要区域市场均设有注塑工厂以规避关税和物流成本)、与主流IVD分析仪制造商的深度OEM/协同开发关系、以及在分子诊断和细胞治疗等高端耗材领域的先发技术积累。

竞争策略在2022-2025年间以产品上市(Product Launches)、产能扩张(Expansions)和战略合作(Partnerships)为主。Thermo Fisher通过战略合作扩展市场覆盖,Avantor通过协议和协作加强其产品组合。

6.2 可持续性:从"加分项"到"竞争必需品"

报告将"对可持续和环保耗材的日益增长的需求"列为一项独立的市场机遇。这不仅仅是企业社会责任的叙事——在欧洲,IVDR和欧盟"绿色协议"正在推动临床实验室采购政策中增加对可回收材料含量和碳足迹的权重。领先企业已开始将再生聚丙烯(rPP)集成到非关键性能耗材(如废液瓶和非无菌储存容器)中,并通过轻量化设计(减少单件耗材的树脂用量)降低碳足迹。

七、关税冲击与产业启示

报告专辟一节分析了近期美国关税政策对全球IVD耗材市场的扰动。由于IVD耗材(尤其是塑料制品)高度依赖全球化的供应链分工——树脂原料产自中东和北美石化基地、注塑加工集中在亚洲(中国、印度、马来西亚)和东欧(波兰、捷克)、终端消费主要在北美和西欧——关税壁垒的升高对耗材制造商的成本结构和全球产能布局构成了实质性的压力。部分领先企业已启动近岸化(nearshoring)制造战略——在墨西哥和东欧新建注塑工厂以服务北美和欧洲市场——以降低关税和跨境物流的双重成本。

结语

2025-2030年,全球IVD实验室耗材市场将从37.70亿美元稳步扩张至超过50亿美元。这一"被忽视的基础设施"赛道的投资逻辑不在于颠覆性技术突破带来的爆发式增长(那是分子诊断试剂和NGS仪器领域的叙事),而在于一种更为朴素却同样有力的结构性力量:全球诊断检测量的持续增长乘以耗材的单次使用属性,构成了一个具有高度可预测性的经常性收入模型。对产业参与者而言,在自动化兼容性设计、可持续材料和垂直整合制造三个维度上建立竞争壁垒,将决定其在2030年50亿美元耗材市场版图中的最终份额;对投资者而言,那些能够同时吃到"分子诊断耗材溢价红利"和"亚太基础设施扩建耗材增量红利"的企业,将提供最具吸引力的风险-回报比。

免责声明:本文基于MarketsandMarkets™公开报告《IVD Labware Market - Global Forecast to 2030》(MD 9598, November 2025)及行业公开信息撰写,不构成投资建议。文中数据引用自原始报告,出处已在文中标注。