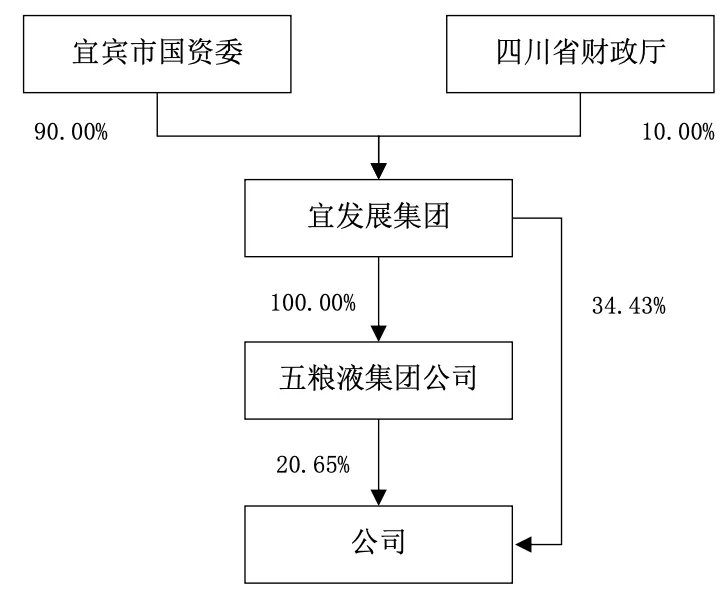

(一)第一部分:五粮液的股权结构

(二)第二部分:五粮液的子公司

供销(原材料)

酒厂(生产)

印务

格拉斯

普拉斯

销售子公司:

酒类销售(主酒)

浓香酒(系列酒)

--传统渠道(能压货)

新零售(电商)

五粮大世界(直营)

--非传统渠道(占比少)

财报里的直销指的是当地大经销商,不是电商,其实也是传统渠道。

(三)第三部分:经销商压货起源

2025年之前,五粮液压货很厉害,经销商不愿意再压货。

2025年,五粮液39家大经销商,每家出了3000万,注册了2家新公司五浚、五钧,分管团购的业务,压货给这两家公司。

2025年财报,这两家公司压了273亿货,19亿返利。但是这两家公司的初始投资只有10亿,那么这两家公司的273亿从哪里来?

可能是母公司、财务公司等,但实际上货压在仓库,今年财报改成监管商品。

(四)第四部分:财报数据

- | 2025 | - | - |

- | Q2更新前 | Q2更新后 | 年报 |

季营收 | 159 | 64 | - |

季归母 | 46 | 2 | - |

季扣非 | 46 | 2 | - |

季净经流 | 153 | 153 | - |

总营收 | 528 | 235 | 405 |

总归母 | 195 | 46.2 | 90 |

总扣非 | 195 | 46.1 | 88 |

总净经流 | 311 | 311 | 297 |

税金及附加 | 78.5 | 78.5 | 110 |

其中, 消费税 | 62.9 | 62.9 | 89 |

所得税 | 66 | 15 | 29 |

销售费用 | 54 | 35 | 76 |

其中, 促销费 | 36 | 17 | 43 |

其他流动 资产 | 2 | 82 | 80 |

其中,预缴增值税及企业所得税等 | 0.7 | 30 | 1 |

其中, 监管商品 | 0 | 51 | 49 |

其他流动负债 | 4 | 278 | 270 |

其中,监管商品款项 | 0 | 273 | 263 |

主酒-产量 | 2.6万 | 2.6万 | 3.8万 |

主酒-销量 | 2.7万 | 0.9万 | 19455 |

主酒-库存 | 0.4万 | 2.3万 | 2.5万 |

系列酒 -产量 | 7.7万 | 7.7万 | 8.9万 |

系列酒 -销量 | 8.6万 | 8.6万 | 9.4万 |

系列酒 -库存 | 1.7万 | 1.7万 | 2.2万 |

前五大经 销商营收 | 301 | 53 | 59 |

一、税金及附加、消费税为何不变?

税金和附加里的大头是消费税,消费税在白酒行业的税基是出厂销售价格和销售数量。

白酒消费税=出厂价的60%的20%

只要产品已按出厂价开票发货,纳税义务就已产生。

本次五粮液货物已真实发出、款项已到账、税金已缴纳,只是会计上暂时不将这笔钱确认为“营业收入”。

二、所得税为何变化

所得税基于利润总额计算。大量营收被记入监管商品,利润下降

三、销售费用、促销费为何下降

系销售返利,监管商品涉及销售返利36-17=19亿

四、其他流动资产、监管商品为何增加

监管商品的定义:货已经发给经销商了,但还没卖到消费者手里,这部分货的成本暂时不能结转,作为资产保留。

五、其他流动负债、监管商品款项为何增加

经销商的钱已经打给五粮液了,但对应的商品还没完成“最终销售”,所以这笔钱暂时不能确认为收入,作为负债挂着。

商品需完成实际销售(终端动销)方能确认收入。

六、产销存--只有主酒,不涉及系列酒

七、一些计算

1.2025年年报中,消费税为88.7亿,

因为 白酒消费税=从价税+从量税

从价税假设为出厂价的60%的20%(实际更多)

所以 出厂营收 = 消费税88.7/12%=739亿

2.因为 2025年总营收 405亿,监管商品款项 263亿

所以 假营收 = 405+263+促销费30亿 =698亿

698 略小于 739亿,近似合理

3.其他流动资产的监管商品,是成本 49亿

毛利率 (263-49)/263 =82%

五粮液总体毛利率82%

4.2025Q2,前五大300亿 更新为52亿,相差248亿-五浚五均

2025Q2,监管商品273亿,促销费17亿,290-248=42亿-其他经销商压货的值

5.母公司利润表使用成本法,投资收益200多亿(分红),净利润200多亿。

八、估值

问题:

1.五粮液能否保证每年200亿的分红?

难点:2025年实际营收是多少,除了405亿,还有去年的压货

五粮液官方承诺200亿分红

合理:前3年股利按照4%增长,后面2%增长,+账上500亿现金

买点:折现率8%*2

卖点:合理估值*1.5倍

前三年增长率 | 4% | - | - |

通胀率 | 2% | - | - |

折现率 | 8% | - | - |

折现率的2倍 | 16% | - | - |

股数 | 38.82 | - | - |

- | 卖点 | 合理 | 买点 |

- | 105.46 | 70.31 | 37.93 |

年份 | 股利 | 折现 | 双倍折现 |

2025 | 200 | - | - |

2026 | 208 | 193 | 179 |

2027 | 216 | 185 | 161 |

2028 | 225 | 179 | 144 |

2029 | 229 | 169 | 127 |

2030 | 234 | 159 | 111 |

2031 | 239 | 150 | 98 |

2032 | 244 | 142 | 86 |

2033 | 248 | 134 | 76 |

2034 | 253 | 127 | 67 |

2035 | 258 | 120 | 59 |

2036 | 264 | 113 | 52 |

2037 | 269 | 107 | 45 |

2038 | 274 | 101 | 40 |

2039 | 280 | 95 | 35 |

2040 | 285 | 90 | 31 |

2041 | 291 | 85 | 27 |

2042 | 297 | 80 | 24 |

2043 | 303 | 76 | 21 |

2044 | 309 | 72 | 18 |

2045 | 315 | 68 | 16 |

2046 | 321 | 64 | 14 |

2047 | 328 | 60 | 13 |

2048 | 334 | 57 | 11 |

2049 | 341 | 54 | 10 |

2050 | 348 | 51 | 9 |