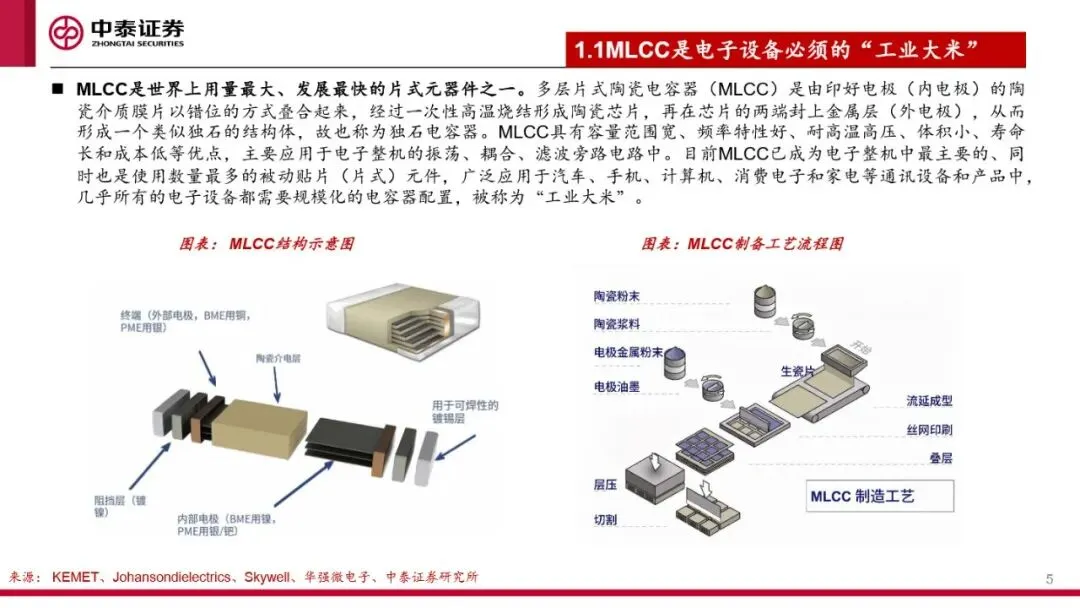

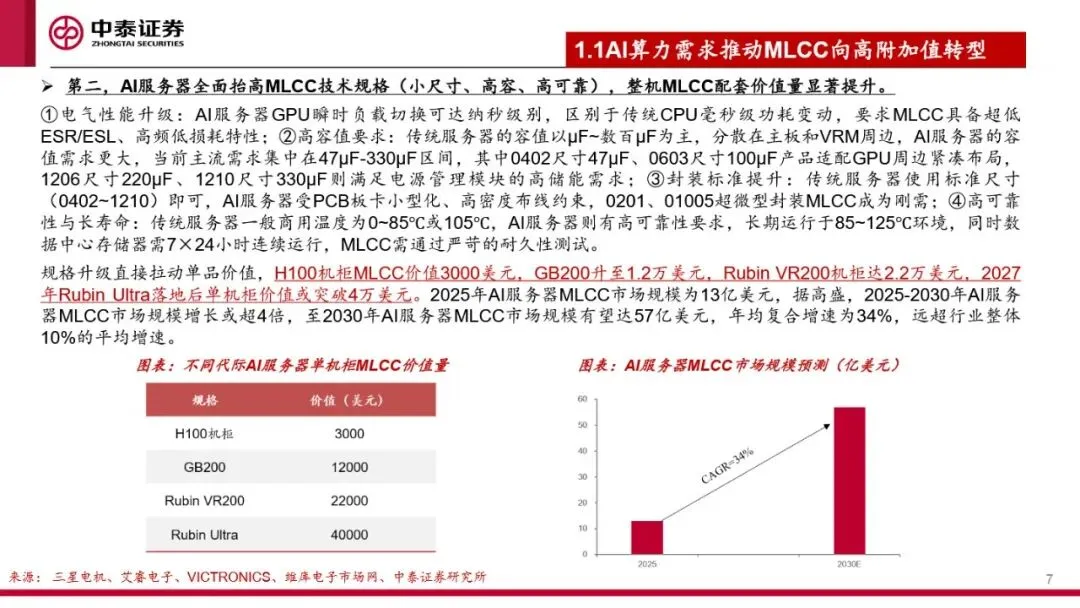

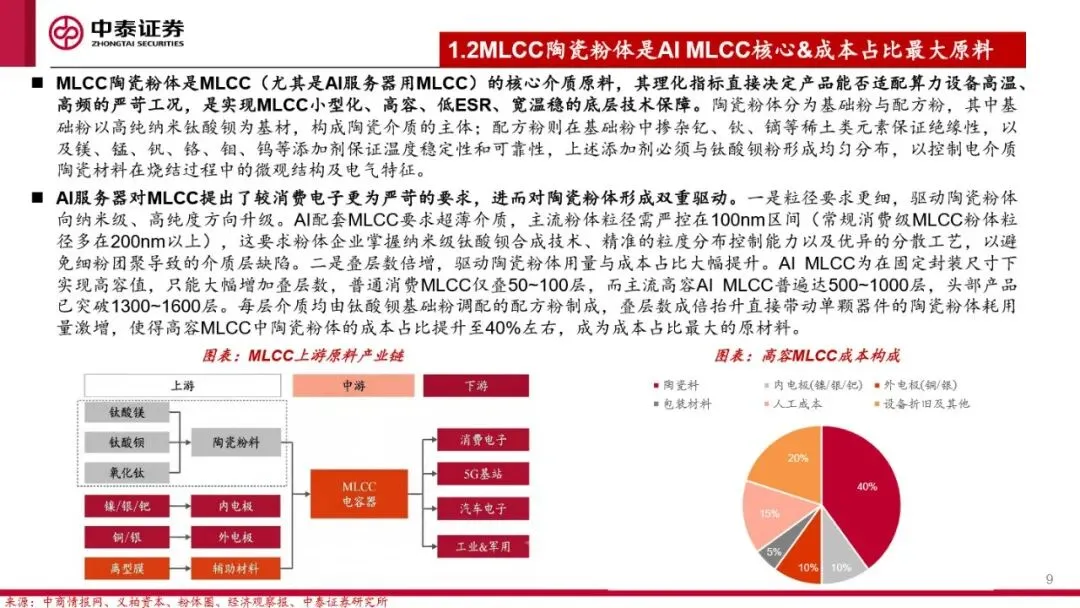

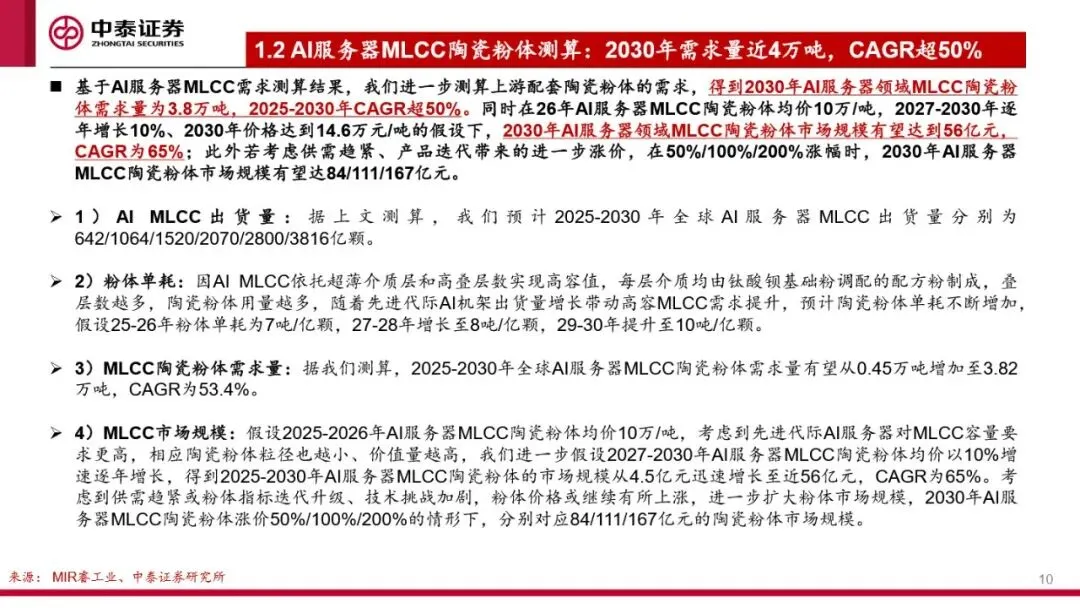

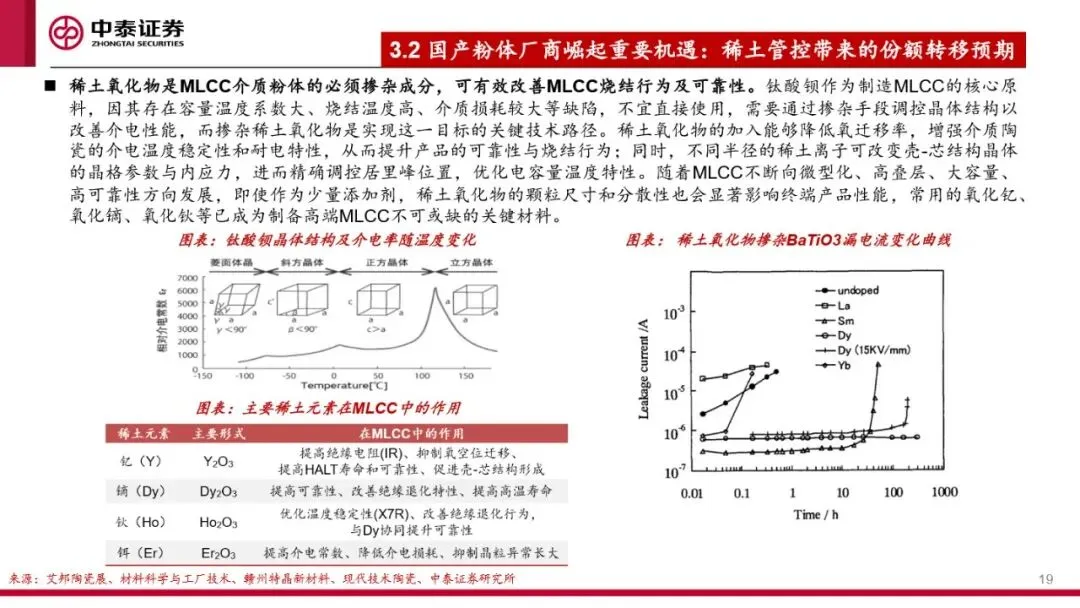

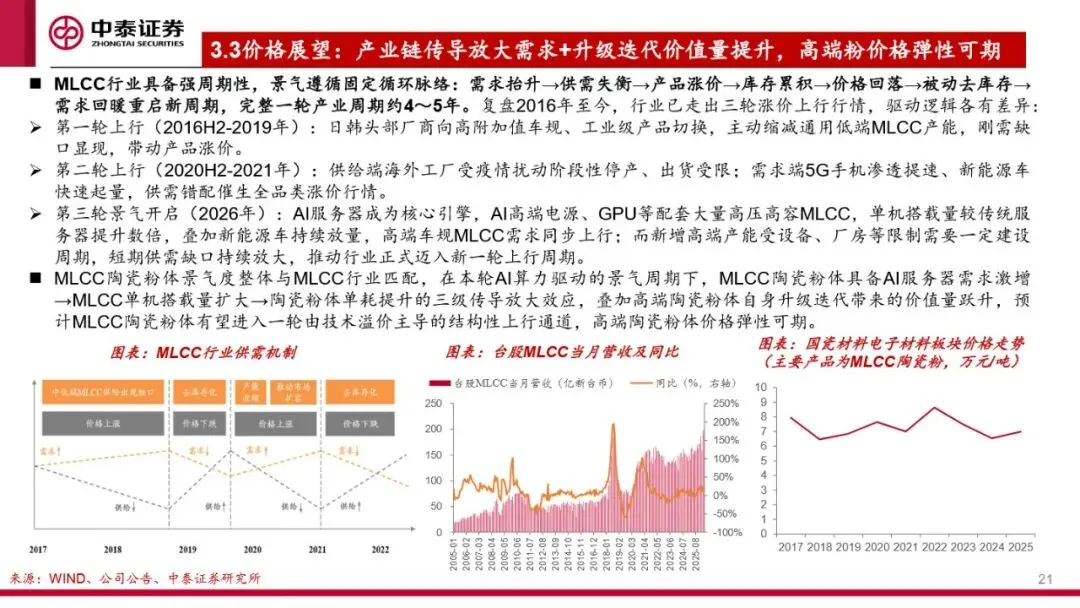

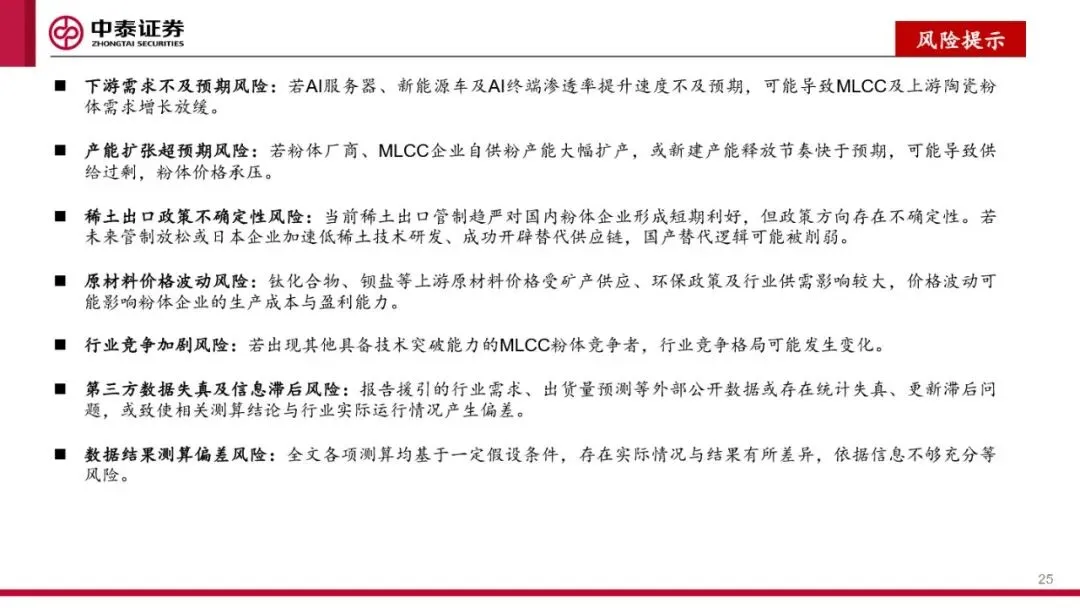

AI算力革命正重塑MLCC陶瓷粉体行业格局。AI服务器因GPU功耗激增与多级供电架构升级,单机MLCC搭载量较传统服务器提升10倍以上,机柜级用量更从GB200的44万颗跃升至Rubin架构的60万颗,带动2025-2030年全球AI服务器MLCC出货量CAGR达42.8%。需求升级同步推动技术迭代:为适配GPU纳秒级功耗波动,MLCC向小尺寸(0201/01005)、高容(47μF-330μF)、高可靠(125℃耐温)演进,倒逼陶瓷粉体向100nm以下纳米级粒径突破,且高容产品叠层数从传统100层增至1000层以上,单颗粉体耗用量显著提升。据测算,AI服务器MLCC陶瓷粉体需求将从2025年0.45万吨增至2030年3.82万吨,CAGR达53.4%,叠加产品单价年均10%涨幅,2030年市场规模有望达56亿元,若供需进一步趋紧,价格弹性或推动规模突破百亿。

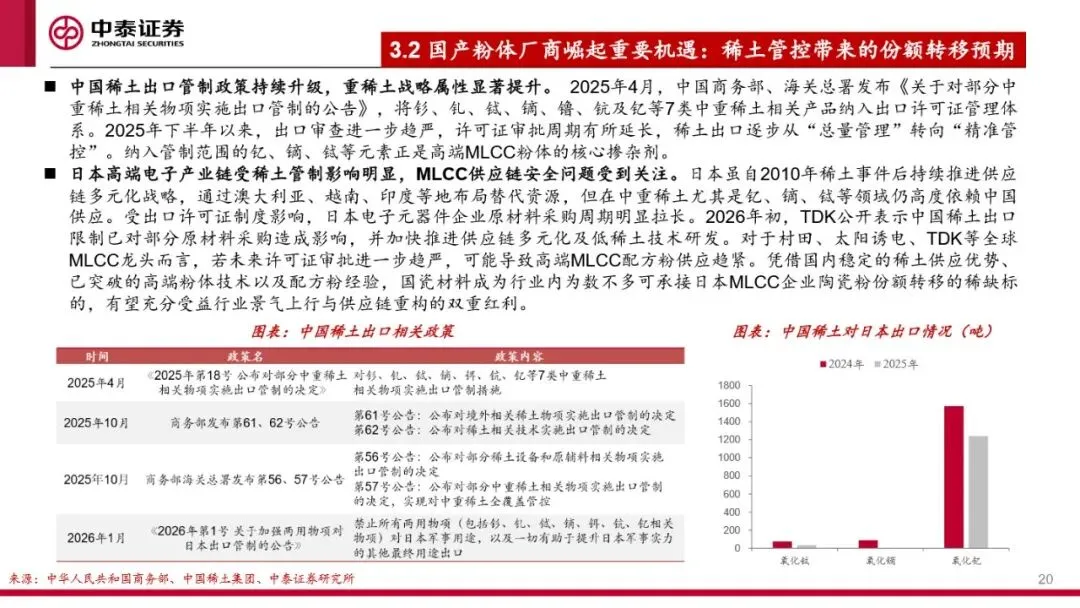

全球MLCC陶瓷粉体市场长期由日企主导(堺化学、日本化学等五家合计占65%),但AI浪潮下供需格局正加速重构。供给端,2028年起高端粉体产能缺口将逐步显现,2029-2030年预计分别短缺0.29万吨、1.31万吨,而国内龙头国瓷材料凭借水热法核心技术,已实现120nm钛酸钡粉体量,50nm级技术突破,高端粉产能2026年将达5000吨,深度配套三星电机等国际大厂。需求端,稀土管制政策成为关键变量:氧化镝、氧化钇等稀土元素是高端MLCC配方粉必需添加剂,中国对中重稀土的出口管控(2025年以来7类产品纳入许可管理)使日系厂商供应链承压,国瓷材料依托国内稀土保障与配方积累,成为少数可承接海外份额转移的标的。当前行业正处于“供需缺口+稀土红利+技术溢价”三重共振上行期,国产高端粉体有望加速打破海外垄断。

MLCC陶瓷粉体行业专题研究:AI驱动高容化浪潮,核心粉体企业迎卡位、替代、价格三重共振

1、《海外非美经济探究》系列第六篇:日央行再次加息,市场影响如何?.pdf

2、2025全球车企成本分拆:国内车企盈利能力提升,追赶海外车企高盈利.pdf

3、2026爱分析·中国企业智能体市场规模报告.pdf

4、2026年“韬定律”时刻-国产半导体从制程追赶走向系统效率竞争 时间缩微开辟中国芯片突围路径.pdf

5、2026年计算机行业中期策略:从训练到推理时代的拐点.pdf

6、2026中国制造行业发展趋势报告-探迹科技.pdf

7、CGS-NDI专题报告:信息为骨,科技为翼:AI+金融的演进逻辑.pdf

8、MLCC陶瓷粉体行业专题研究:AI驱动高容化浪潮,核心粉体企业迎卡位、替代、价格三重共振.pdf

9、OCS行业深度报告:OCS开启智算网络全光新时代.pdf

10、PCB上游材料深度:AI算力链下的卖铲人结构性机会.pdf

11、PCB油墨行业深度:AI算力驱动材料升级,从阻焊保护到高端光刻.pdf

12、Robotaxi规模化浪潮下出行平台的价值重估.pdf

13、Token经济研究系列之电力设备与新能源行业篇:算电协同,风起云涌.pdf

14、玻璃基板行业系列报告一:产业链量产前夜,玻璃企业迎新生.pdf

15、储能行业2026年半年度策略报告:AIDC赋能+政策利好,行业景气度上行.pdf

16、传媒行业深度报告:数据集建设重估版权语料价值,AI应用打开IP商业化空间.pdf

17、和君咨询&盖德化工网:2026化工上市公司发展报告.pdf

18、中信建投:2030碳达峰目标在即,绿电氢氨醇确定性增强.pdf

本平台只做公开内容的整理分析分享,内容来源于网络,仅供参考,不构成任何建议,版权归原撰写发布机构所有,所有内容通过公开合法渠道获得合理引用,如涉及侵权,请及时联系我们删除;如对内容存疑,请与撰写、发布机构联系。