核心数据速览

2025年营收 20,821亿元 | 归母净利润 390.7亿元 | 新签合同额 45,458亿元 | 总资产 35,607亿元

一、核心财务数据概览

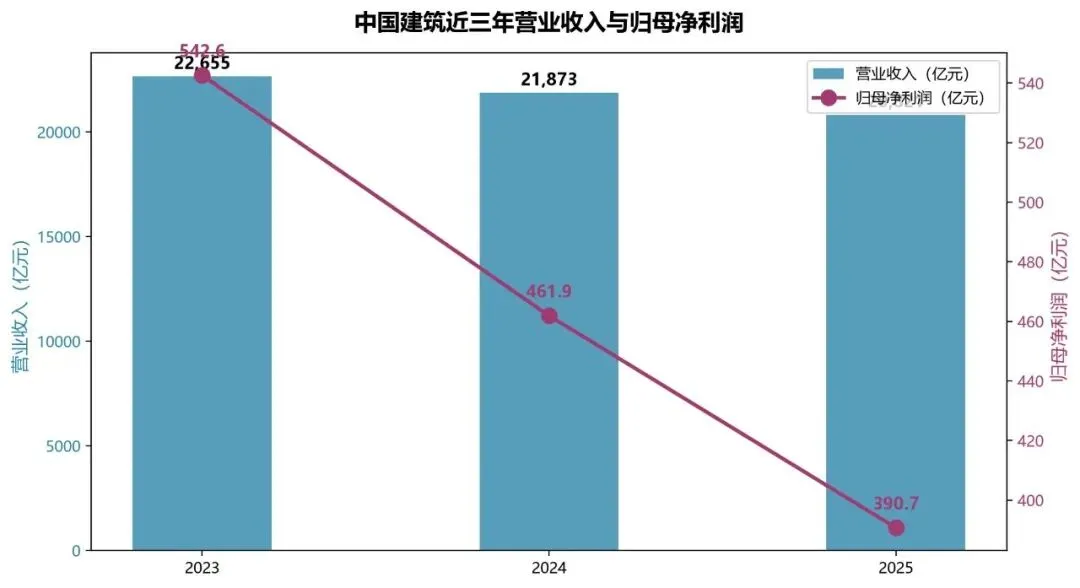

中国建筑作为全球最大的投资建设集团,连续位居ENR“全球最大250家工程承包商”榜首。2023-2025年,受房地产行业深度调整及建筑市场需求走弱影响,公司经营规模有所收缩,但经营质量持续改善,现金流表现亮眼。

表1:近三年核心财务数据

指标 | 2023年 | 2024年 | 2025年 | 趋势 |

营业收入(亿元) | 22,655 | 21,873 | 20,821 | ↓ 两年-8.1% |

归母净利润(亿元) | 542.6 | 461.9 | 390.7 | ↓ 两年-28.0% |

新签合同额(亿元) | — | 45,027 | 45,458 | ↑ +1.0% |

经营活动现金流(亿元) | 110.3 | 157.7 | 205.4 | ↑ 两年+86.2% |

总资产(亿元) | 29,033 | 31,898 | 35,607 | ↑ 两年+22.6% |

归母净资产(亿元) | 4,276 | 4,625 | 4,916 | ↑ 两年+15.0% |

ROE(%) | 13.36 | 10.36 | 8.15 | ↓ -5.21pp |

基本每股收益(元) | 1.31 | 1.11 | 0.94 | ↓ -28.2% |

每股净资产(元) | 9.98 | 10.89 | 11.68 | ↑ +17.0% |

每10股派息(元) | 2.7145 | 2.715 | 2.718 | → 稳中有升 |

核心发现:公司呈现典型的“减收增质”特征——营收与利润虽承压下行,但经营性现金流从2023年的110亿大幅攀升至2025年的205亿,增幅高达86%;总资产突破3.5万亿,每股净资产持续提升至11.68元,内在价值稳步增长。分红连续三年保持稳定,彰显央企回馈股东的坚定承诺。

图1:近三年营业收入与归母净利润变化趋势

二、业务板块深度分析

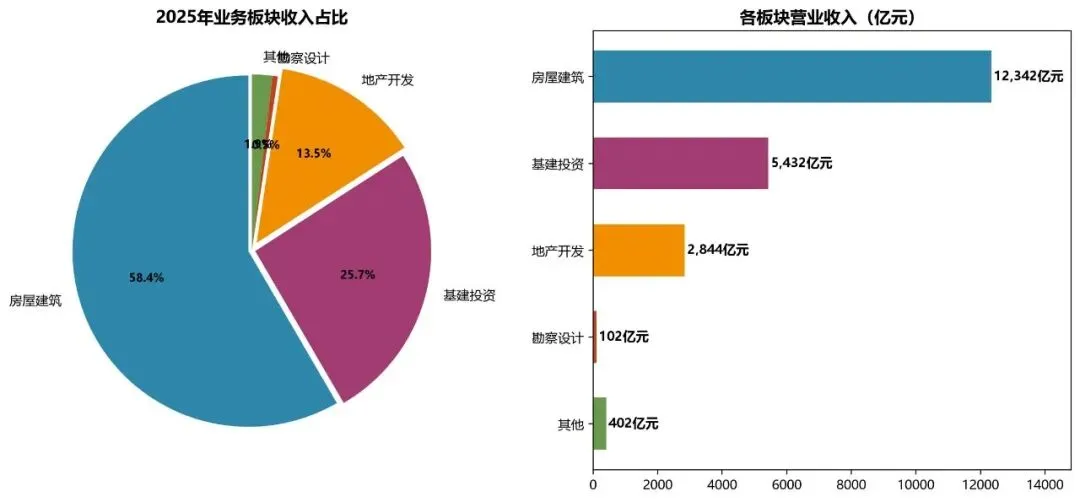

中国建筑业务涵盖房屋建筑工程、基础设施建设与投资、房地产开发与投资、勘察设计四大板块,形成“规划设计、投资开发、基础设施建设、房屋建筑工程”四位一体的完整产业链。2025年各板块表现分化明显。

表2:2025年各业务板块核心数据

业务板块 | 营收(亿元) | 营收占比 | 毛利率 | 新签/销售(亿元) | 营收同比 |

房屋建筑工程 | 12,342 | 59.2% | 8.4% | 26,654 | -6.6% |

基建与投资 | 5,432 | 26.1% | 9.9% | 14,728 | -1.4% |

房地产开发 | 2,844 | 13.7% | 14.4% | 3,948 | -7.2% |

勘察设计 | 102 | 0.5% | 18.0% | 128 | -6.0% |

其他 | 402 | 1.9% | 14.9% | — | +18.2% |

图2:2025年业务板块收入结构与各板块营收规模

2.1 房屋建筑工程:结构优化,工业厂房异军突起

房建业务是公司压舱石,2025年贡献59.2%的营收。全年新签合同额26,654亿元,同比微增0.5%;实现营业收入12,342亿元,同比下降6.6%;但毛利同比增长6.5%至1,042.6亿元,毛利率提升1.0个百分点至8.4%,提质增效成果显著。

从细分结构看,业务转型趋势清晰:工业厂房新签合同额达8,885亿元,同比大幅增长23.1%,占比升至33.3%,成为第一大细分领域,受益于半导体、新能源、生物医药等高端制造业扩产需求。住宅业务新签占比已降至20.0%,公司主动收缩低利润住宅市场。科教文卫体设施、算力数据中心等新兴领域亦贡献增量。房建业务正从“量的扩张”转向“质的提升”。

细分领域 | 2025年新签(亿元) | 2024年新签(亿元) | 同比 |

住宅(商品房等) | 5,324 | 5,732 | -7.1% |

保障性住房 | 1,042 | 1,383 | -24.7% |

工业厂房 | 8,885 | 7,216 | +23.1% |

科教文卫体设施 | 4,225 | 5,171 | -18.3% |

商业综合 | 3,786 | 4,997 | -24.2% |

其他(数据中心等) | 3,392 | 2,017 | +68.1% |

2.2 基础设施建设与投资:稳健担当第二增长极

基建业务是公司战略转型的核心方向。2025年新签合同额14,728亿元,同比增长4.1%,增速显著高于房建;实现营收5,432亿元,同比仅下降1.4%,展现出较强韧性。毛利率维持9.9%的稳定水平。

“十五五”规划明确“适度超前建设”,现代化基础设施体系加快构建。公司在能源工程、市政工程、公路工程、轨道交通等传统领域持续巩固优势,同时大力拓展水利水运、环保工程等新增长极。2025年,公司在清洁能源基地、抽水蓄能等新型基建领域加速布局,非化石能源消费占比提升至21.7%的政策目标为公司打开了增量市场空间。

2.3 房地产开发与投资:逆风中蓄力,“好房子”战略升级

地产业务是公司利润贡献最大的板块(毛利率14.4%),但受行业深度调整冲击明显。2025年合约销售额3,948亿元,同比下降6.4%;营收2,844亿元,同比下降7.2%。不过合约销售面积1,509万平方米,同比增长3.3%,以价换量策略下销售端出现企稳迹象。期末土地储备6,961万平方米,为后续发展储备了充足资源。

公司旗下拥有中海地产和中建地产双品牌。中海地产品牌价值持续领先,2025年合约销售额2,190亿元。公司创造性推出“好房子”营造体系,锚定“安全、舒适、绿色、智慧”四大价值目标,系统解决172项居住痛点,首批践行项目已在北京、上海等核心城市落地。随着中央“持续用力推动房地产市场止跌回稳”政策发力,“好房子”标准有望成为公司差异化竞争的核心武器。

2.4 国际化业务:高歌猛进,境外成为增长新引擎

国际化业务是2025年最大亮点。全年境外新签合同额2,550亿元(含建筑+地产),同比增长15.2%;境外营收1,417亿元,同比大增19.4%,在所有板块中增速最快。公司经营区域覆盖近百个国家和地区,在港澳、东南亚、中东、北非等区域深耕优势明显。境外在手订单总金额达11,248亿元,为后续持续增长奠定坚实基础。

一带一路倡议进入高质量发展新阶段,公司在国际工程市场从传统施工承包向“投建营”全产业链运营转型的进程中占据先机。

三、财务指标深度分析

本节从ROE、现金流、每股指标三个维度,深度剖析公司财务质量和股东回报能力的变化趋势。

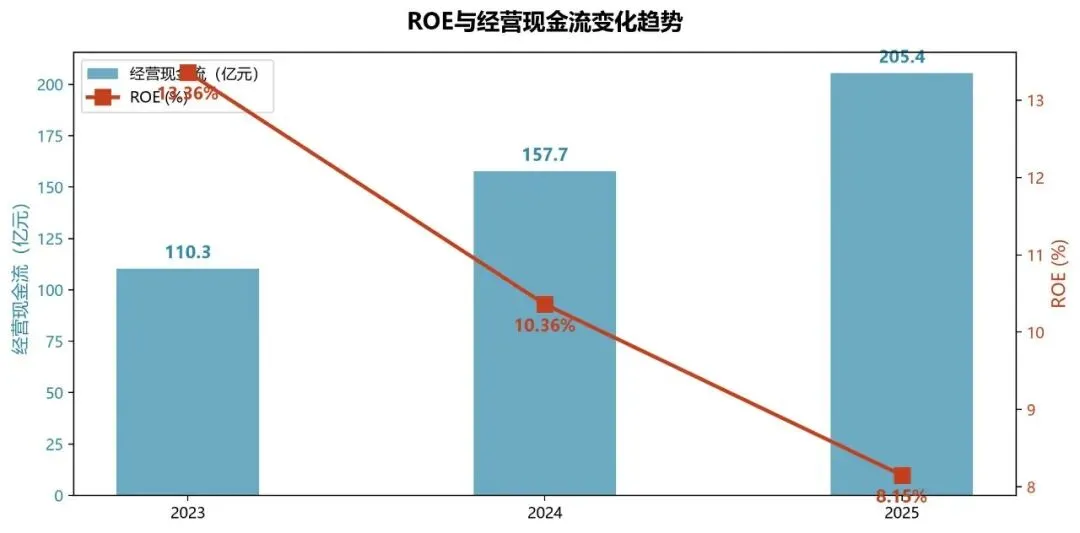

3.1 ROE与现金流:一降一升的背离信号

ROE从2023年的13.36%持续下行至2025年的8.15%,两年下降5.21个百分点,主要归因于净利润下滑叠加净资产持续扩张(归母净资产两年增长15%)。净利率从2.40%降至1.88%,是ROE下行的核心拖累因素。

然而,经营性现金流逆势大幅改善——从2023年的110.3亿增至2025年的205.4亿,增幅高达86.2%,创近年纪录。这一背离信号表明:公司正在牺牲短期账面利润换取现金流质量和资产安全。尤其在当前行业信用环境偏紧的背景下,充裕的经营现金流意味着更强的抗风险能力和更低的财务风险。

图3:ROE与经营现金流变化趋势

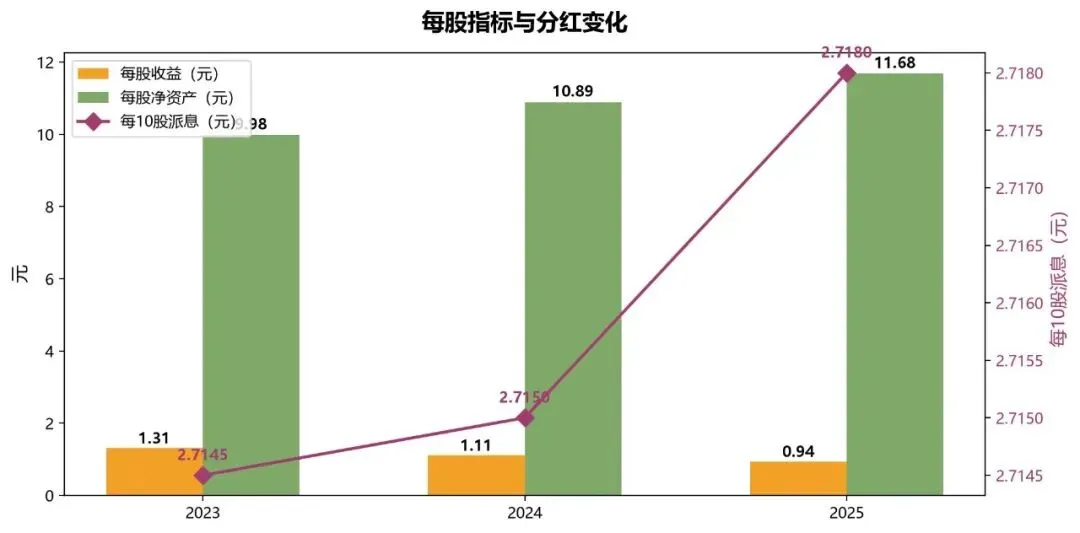

3.2 每股指标:盈利稀释下的价值积累

EPS从1.31元降至0.94元,降幅28.2%,略大于净利润降幅(因总股本变化不大)。但每股净资产从9.98元稳步攀升至11.68元,两年增长17.0%,体现了公司资产质量的持续改善。

分红方面,公司连续三年维持每10股派息2.71元以上的水平,分红比例从2024年的24.29%提升至2025年的28.75%,股东回报力度持续加大。以当前每股净资产计算,公司PB估值处于历史低位区间,安全边际充足。

图4:每股指标与分红变化趋势

3.3 2026年一季报透视:压力犹存,亮点隐现

2026年一季度,公司实现营收5,118亿元(同比-7.8%),归母净利润138.8亿元(同比-7.5%),降幅较2025年全年有所收窄。值得关注的是:总资产进一步攀升至36,137亿元,归母权益突破5,051亿元,每股净资产达12.01元,较年初增长2.8%。经营活动现金流净额-769.9亿元较上年同期改善明显(上年同期-958.7亿元)。公司提出的2026年经营目标——新签合同额4.6万亿元、营业收入2.1万亿元,若实现将意味着营收降幅进一步收窄或企稳。

四、战略与展望:五大战略路径绘就“十五五”蓝图

公司在2025年报中系统阐述了“十五五”战略规划,以“一创五强”战略目标为指引,围绕五大业务板块制定了清晰的战略路径,展现出穿越行业周期的坚定信心。

业务板块 | “十五五”核心战略方向 |

房屋建筑工程 | 深化提质增效,锚定标杆引领,全面塑强EPC总承包管理能力,成为智能建造、绿色建造、建筑工业化龙头企业 |

基建与投资 | 坚持核心战略定位,巩固能源/市政/公路/轨交优势,大力拓展水利水运、环保工程新增长极 |

房地产开发 | 保持行业规模和利润领先,落地“好房子”标准,加快存货处置与存量资产盘活,提升经营性净现金流 |

勘察设计 | 发挥设计前端引领作用,增强“造项目”与全产业链运作能力,AI辅助设计成为重要竞争维度 |

国际化/运营 | 从施工承包向“投建营”全产业链转型,深耕优势市场,培育新产出区;加强城市运营人才队伍建设 |

从行业趋势看,“十五五”期间三大政策红利值得关注:一是常住人口城镇化率预计提升至71%左右,每提升1个百分点可拉动万亿级投资需求;二是城市更新行动加速推进,预计改造危旧房约50万套、老旧小区约11.5万个;三是“适度超前建设”纳入规划纲要,非化石能源十年倍增行动及清洁能源基地建设带来结构性增量。中国建筑作为行业龙头,有望在新一轮基建和城市更新周期中充分受益。

五、投资价值总结与风险提示

5.1 核心投资逻辑

1. 行业龙头地位稳固。ENR全球承包商榜首、财富世界500强第16位,品牌与规模壁垒难以撼动。新签合同额45,458亿元,在手订单70,828亿元,未来2-3年营收保障度高。

2. 现金

流质量持续改善。经营性现金流三年接近翻倍,连续6年正向流入,在当前信用环境下极具含金量。分红比例持续提升(24.29%→28.75%),股东回报意愿增强。

3. 业务结构优化升级。工业厂房新签同比+23.1%,基建新签+4.1%,境外营收+19.4%,新兴业务正逐步对冲房建和地产下行压力。

4. 估值处于历史底部。每股净资产11.68元,分红收益率约4%(按股价6-7元测算),PB约0.5-0.6倍,安全边际充足,具备“低估值+高分红+稳增长”的类债券投资属性。

5. 政策红利持续释放。“十五五”规划明确城镇化率提升、城市更新、适度超前基建三大方向,公司作为建筑央企核心标的,将直接受益于财政发力和稳增长政策。

5.2 主要风险提示

宏观经济下行风险:建筑行业与宏观经济高度相关,若经济增速持续放缓,可能进一步拖累新签合同和营收规模。

房地产行业风险:地产板块毛利率持续下滑(14.4%,同比-2.9pp),若市场回暖不及预期,可能进一步侵蚀利润。

应收账款与坏账风险:营收规模庞大,客户以地方政府和开发商为主,需关注回款节奏和信用减值损失变动。

海外经营风险:境外业务快速扩张(+19.4%),但面临地缘政治、汇率波动、法律合规等多重不确定性。

竞争加剧风险:建筑行业进入存量博弈阶段,八大建筑央企竞争日趋激烈,可能压缩毛利率空间。

免责声明

本报告基于中国建筑(601668.SH)公开发布的2023年年报、2024年年报、2025年年报及2026年一季报编制,数据来源可靠但仅供参考。本报告不构成任何投资建议,保理同业请根据自身风险评价体系研究判断。市场有风险,投资需谨慎。