随着昨天嘉银的一季报的发布,2026年一季报披露基本落幕。在"助贷新规"落地半年后、息费明示(8.1)与互金产品营销管理办法(9.30)两座大山压顶前夕,11家主要助贷平台交出了一份"缩量、减亏、控风险"的集体答卷。

本文以数据为主,主要是探讨一下行业趋势。由于从业关系,不对各平台做单独点评。

一、核心数据总览

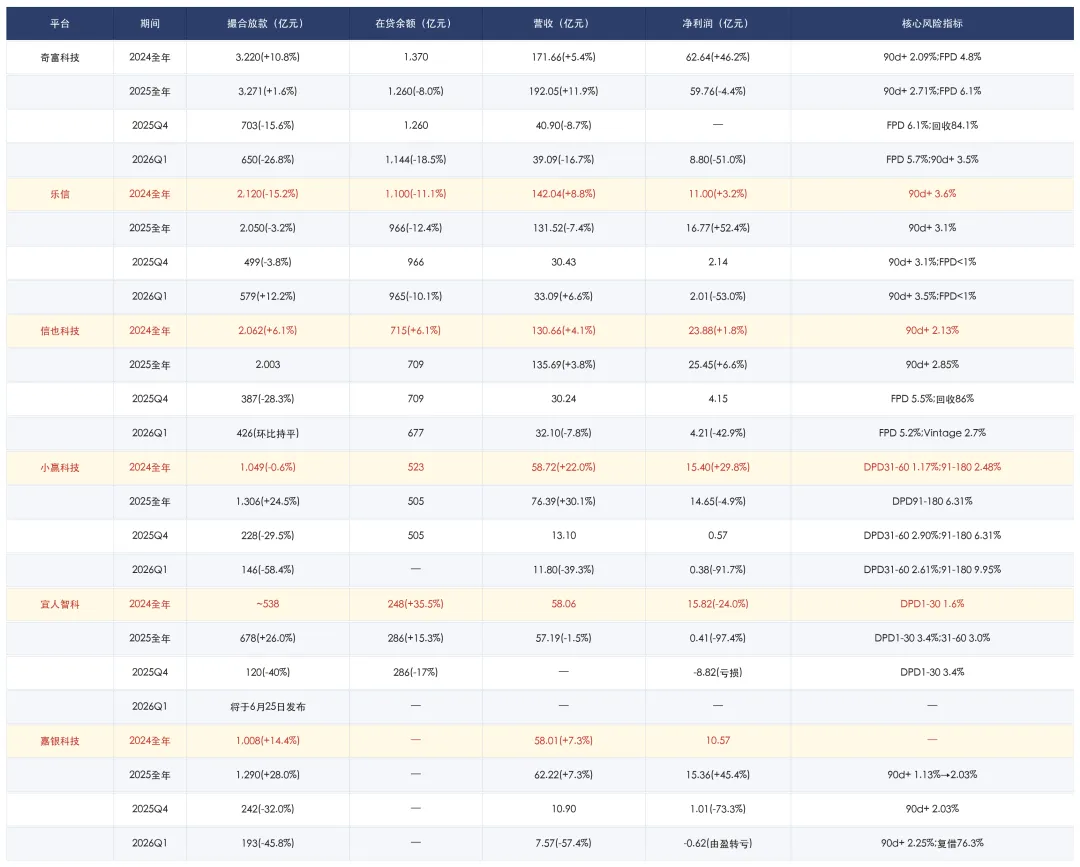

表1:上市平台经营指标一览

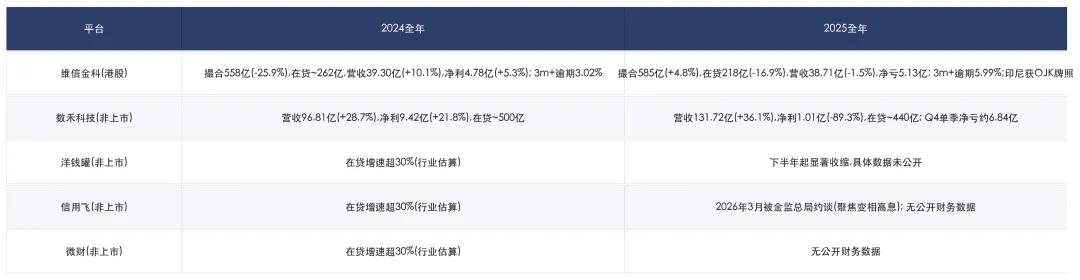

表2:非上市/港股平台已知数据

⚠️ 非上市平台洋钱罐、信用飞、微财均无公开季报义务,数据主要来源于行业调研及合作方披露。维信金科港股仅需披露半年报/年报,Q1数据不单独披露。

二、三张表核心变化(汇总分析)

1、利润表:收入降、计提增、利润蒸发

核心特征:2024年"加杠杆赚快钱"→2025年"增收不增利"→2026Q1"缩量挤出微利"。三年间行业ROE从两位数跌至个位数。

2、资产负债表:在贷收缩,风险敞口分化

全行业在贷余额2023年末→2024年末有增有减,2024年末→2025年末普遍收缩8%-17%,仅宜人逆势扩张。2026Q1奇富、乐信、信也继续收缩。

- 担保负债:普遍增加(承担更多风险分担),宜人或有负债拨备+172%

- 不良资产:小赢91-180天逾期率从2024年末2.48%→6.31%→9.95%,维信三个月+逾期率3.02%→5.99%

3、现金流量表:投放缩减、催收增加、投资出海

- 经营活动:催收费用增加(奇富Q1撮合服务开支8.17亿,同比+14%),回收承压;2024年各平台经营现金流尚可,2025年下半年起明显紧张

- 现金储备告急:嘉银科技现金及现金等价物仅4338万元(较2025年末的6184万继续下降),流动性和持续经营能力面临考验

- 投资活动:维信金科流出扩大(收购印尼、预购葡萄牙银行);各平台技术投入增加(奇富AI转型、嘉银研发费+24.6%)

- 筹资活动:宜人暂停分红,嘉银延长股份回购计划至2027年6月(已累计回购约460万份ADS,对价约3040万美元)

三、助贷行业趋势探讨

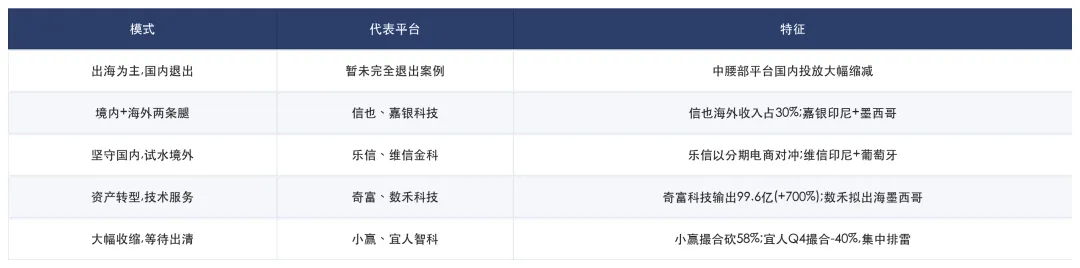

趋势一:平台经营"三个转向"已成共识

Q1数据印证,主流平台正在同步推进三个经营方向的调整:

转向一:坚持定价24%以内的资产运营。 各平台主动退出或缩减24%以上客群的投放,将新增授信集中在IRR 24%以内的合规区间。奇富Q1撮合650亿(-26.8%)、小赢仅146亿(-58.4%)、嘉银193亿(-45.8%),规模收缩的本质是客群上移——砍掉高定价资产,只做合规客群。这一转向的代价是短期放款量和收入的大幅压缩,但换来了增量资产质量的边际改善(FPD普遍下行)。

转向二:加大科技服务输出。 奇富科技科技输出放款99.6亿(+700%),代运营、联合风控等轻资产模式占比快速提升。乐信技术赋能服务收入占比持续扩大,分期电商等生态业务占比接近50%。信也海外业务同样以技术输出为主。行业正从"重资产助贷"向"轻资产科技服务"转型,技术服务收入不占用资本金、不承担信用风险,是更可持续的盈利模式。

转向三:海外扩张提速。 信也海外收入占比近30%(同比+34.5%),嘉银印尼+墨西哥双线推进,维信印尼获牌+葡萄牙银行预购,数禾传出出海墨西哥。海外市场尤其是东南亚,仍处于消费信贷渗透率低、利率空间较大的蓝海阶段,成为国内收缩期的关键对冲。

三个转向背后是同一条逻辑:过去靠高定价覆盖高风险的粗放模式已不可持续,合规化+科技化+国际化是唯一出路。

趋势二:资产质量边际改善,风险指标现拐点信号

Q1多家平台的逾期率和回收率数据指向同一方向:增量资产质量正在好转,只是存量包袱仍在消化。

首逾率(FPD)普遍下行:

奇富FPD从2025Q4的6.1%降至5.7%,信也从5.5%降至5.2%,小赢DPD31-60从2.90%降至2.61%——三家的新发放贷款质量均在边际改善。奇富30天回收率同步回升至85.8%(Q4为84.1%),信也Vintage逾期率从3.0%降至2.7%。

背后的逻辑:规模收缩本身是最大的风控。各平台Q1新增放款普遍缩减20%-58%,把有限的额度集中投向复借率高、历史表现好的存量客户。嘉银复借率升至76.3%(+4.4pp),奇富科技输出能力的释放也侧重优质资产。

但存量风险仍在高位运行:

核心矛盾:"新钱"质量在变好,但"旧账"仍在迁徙恶化。小赢DPD91-180从2024年末的2.48%→2025年末6.31%→2026Q1的9.95%,这条曲线说明:一年前放出去的贷款仍在持续违约。奇富、乐信90天+逾期率仍在3.5%高位,意味着存量包袱消化至少还需要2-3个季度。

综合判断:资产质量已现拐点信号——新发放贷款的FPD和Vintage在改善——但这不等于风险出清。短期逾期改善而长期逾期恶化,恰恰说明各平台是靠"收紧新增、沉淀存量"来换取表面数据,真正的资产质量底部确认,需要等到存量逾期率也出现拐头。

趋势三:高风险资产出清仍有压力,现金流紧张

- 裁员:多家平台Q4/Q1均有人员优化(奇富、小赢、数禾等均传出裁员消息)

- 缩减投放:奇富Q1销售费用同比-23%,行业普遍缩减获客投放

- 保持现金流:宜人暂停分红;嘉银、信也增加拨备计提

- 存量风险:小赢91-180天逾期率9.95%居高不下;维信逾期率上升导致担保亏损增加

核心矛盾:缩量压缩了收入端,但存量不良的催收成本和拨备计提仍在消耗现金流。

趋势四:平台分化,策略各异

趋势五:新投放减少,等待两大政策落地

- 8月1日:《个人贷款综合融资成本明示》正式执行,息费透明化将彻底改变收费模式。平台普遍观望,不敢在规则明晰前大规模放量。

- 9月30日:《互联网金融产品营销管理办法》落地,获客方式和营销话术面临全面整改。各平台已在缩减投放预算,等待新规细则。

两者叠加,意味着2026年Q2-Q3行业新投放量将持续低迷,真正的"开闸"至少要等到Q4之后。

趋势六:银行资金供应减少,资金成本短期上升

多家银行(尤其是城商行、民营银行)已退出或大幅缩减助贷合作:

吉林亿联银行合作机构从56家降至11家 乌鲁木齐银行停止全部联合贷、助贷类消费贷款 兴业消金、马上消金等头部消金公司Q4余额下降超百亿

资金供给减少叠加银行对合作平台的风控要求提高,中小助贷平台的资金成本面临短期上行的压力。头部平台凭借白名单资质和规模优势,资金成本相对稳定,行业集中度将进一步提升。

四、小结

2024至2026Q1,助贷行业经历了一个完整周期:2024年加杠杆赚快钱(七家上市平台合计净利约143亿)→2025年增收不增利(合计约127亿/-11%)→2026Q1断崖式缩量且出现首家由盈转亏(已披露5家合计仅约14.8亿,嘉银净亏6170万)。

2026年Q1呈现三大共性:

- 放款量普遍收缩——已披露平台撮合降幅20%-58%

- 利润大幅缩水或转亏——净利润同比降幅40%-92%,嘉银首家由盈转亏

- 存量风险尚未出清——小赢DPD91-180 9.95%、维信三个月+5.99%,均处历史高位

8月1日和9月30日的两道政策大限,将是下半年行业走势的关键变量。

⚠️ 近期风险提示:据行业反馈,近期已出现个别平台无法正常履行代偿义务的情况。在当前行业整体收缩、现金流普遍偏紧的背景下,这一信号值得高度警惕。各合作机构务必一方面准确掌握合作平台的真实经营状况和代偿能力,另一方面避免过度管控造成资金面的"挤兑式"收缩,在风险可控的前提下保持合理支持,共同度过当前最敏感、最困难的阶段。

数据来源:各平台2024-2025年度经审计财报、2026年Q1未经审计财报、SEC/港交所披露文件、公开行业报道。非上市平台数据来自行业调研及合作方披露,仅供参考。嘉银科技Q1数据来源于其2026年6月23日发布的6-K文件。宜人智科Q1数据截至发稿尚未发布(预计6月25日)。数据截止2026年6月23日。