丽珠医药(000513.SZ / 01513.HK) “海螺财经指数”专业分析报告

分析基准: S&P 500

分析日期: 2026-06-19

目标投资周期:中期 (3个月)

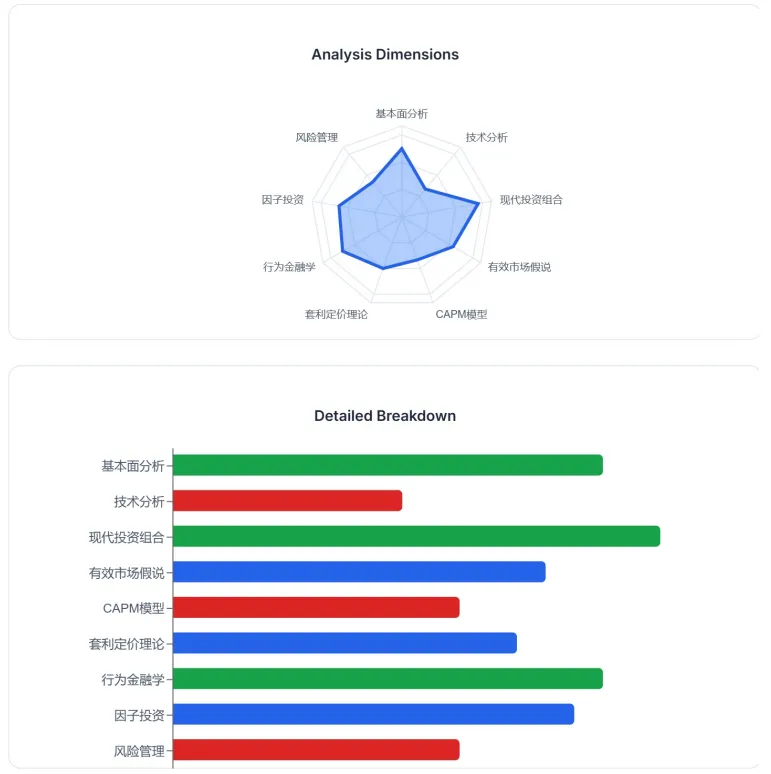

一、基本面分析

1. 财务健康度:

丽珠医药在过去三年展现了稳健的财务基础。2025年,公司营业收入为人民币120.2亿元,归母净利润(扣非后)为人民币20.09亿元,同比增长1.51%。尽管2023年和2024年营收略有下滑(2024年营收118.12亿元,同比下降4.97%;2023年营收124.3亿元,同比下降1.58%),但净利润通过费用控制保持了微弱增长。截至2025年,公司拥有良好的流动性,速动比率为1.62,流动比率为1.96,利息覆盖倍数高达48.94,显示出强大的偿债能力。2025年股本回报率(ROE)为15.15%,资产回报率(ROA)为9.59%,盈利能力良好。然而,2024年研发投入为10.3亿元,较2023年的13.3亿元下降超过20%,2025年前三季度研发投入占营收比重降至7.49%,这在创新驱动的医药行业中是一个值得关注的隐忧。2026年第一季度,公司实现营业收入人民币28.71亿元,净利润人民币5.77亿元,受流感和呼吸道疾病发病率下降影响,营收同比有所波动。

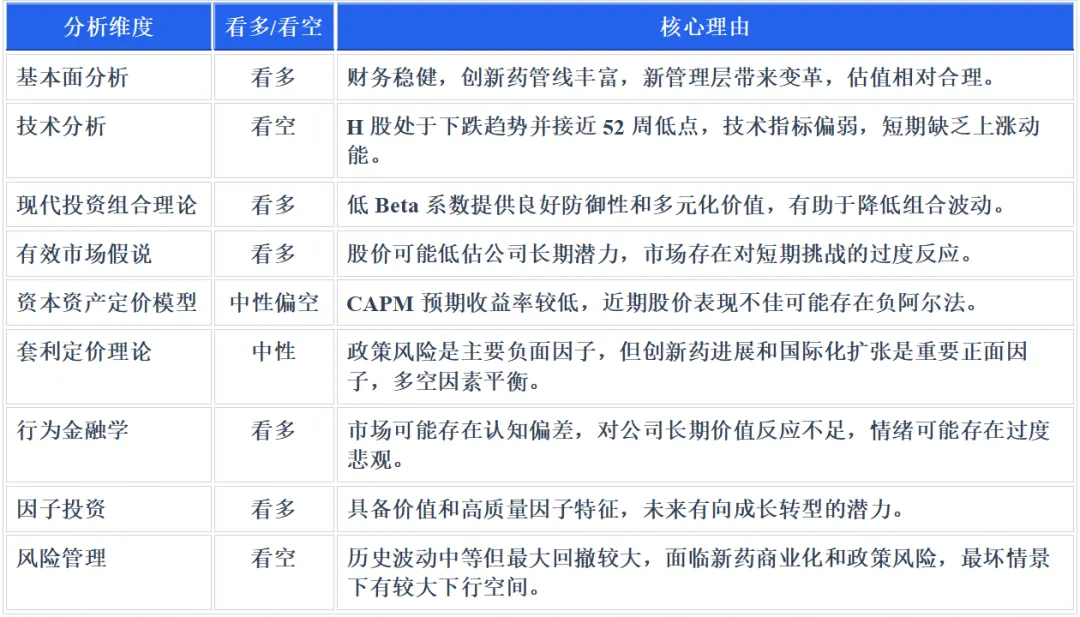

【结论与评分】:8.0。财务健康度良好,盈利能力和偿债能力稳健,但研发投入下降和营收增长乏力是主要担忧点。

2. 成长性与估值:

丽珠医药近期营收增速放缓,但分析师普遍对其未来成长性持乐观态度。分析师对A股(000513.SZ)的12个月平均目标价为39.28元人民币,最高47.6元,最低25.52元,隐含33.24%的上涨空间。对H股(01513.HK)的12个月平均目标价介于34.90港元至39.00港元之间,隐含30-43%的上涨潜力。预计未来三年公司营收年增长率为5.4%,每股收益(EPS)年增长率为9.1%,股本回报率(ROE)有望达到22.1%。从相对估值来看,公司当前市盈率(P/E)约为12.16倍,市净率(P/B)为1.61倍(基于2025年数据),低于行业平均水平(P/E 20.93倍,P/B 1.70倍),显示其可能被低估。公司将2026年视为“过渡期”,预计新产品将逐步放量,并在2027年起进入加速增长期。

【结论与评分】:7.0。短期增长面临挑战,但未来增长预期积极,当前估值相对合理,具备一定的上行空间。

3. 护城河与前景:

丽珠医药作为一家集研发、生产、销售于一体的综合性制药集团,业务涵盖化药、生物药、中药、原料药和体外诊断试剂,在消化道、辅助生殖、精神神经等领域拥有核心产品组合。在辅助生殖领域,重组人促卵泡激素注射液(r-FSH)预计2026年上市,将巩固其龙头地位。公司在微球制剂领域起步较早,是国内唯一一家申请3个月缓释微球的企业。公司在2026年5月完成了对越南Imexpharm Corporation 67.87%股权的收购,进一步深化了国际化布局。研发管线亮点包括:免疫肿瘤领域的乐卡替单抗注射液已获国家药监局(NMPA)受理上市许可申请;精神领域的阿立哌唑微球已进入2025年医保目录,有望在2026年快速放量;司美格鲁肽注射液的减重适应症三期临床试验已完成入组。此外,公司积极将AI技术深度融入生物药研发全链条,提升研发效率。公司连续三年入选标普全球《可持续发展年鉴(中国版)》,并在制药行业中位列最佳5%,提升了其在全球资本市场的品牌公信力。然而,医药行业面临集采常态化、医保控费以及合规监管趋严等多重政策挑战,对公司传统业务构成压力。

【结论与评分】:8.0。拥有多领域产品线和创新管线,国际化和AI赋能是新增长点,ESG表现突出,但政策风险和研发投入的相对不足是主要挑战。

二、技术分析

1. 趋势研判:

截至2026年6月17日,丽珠医药H股(01513.HK)股价下跌1.62%,连续第三个交易日下跌,近10个交易日累计下跌8.59%,处于宽幅下跌趋势中,并接近52周低点(24.12港元)。A股(000513.SZ)在2026年6月12日上涨1.56%,连续四天上涨,近两周累计上涨3.27%,但仍接近52周低点(29.71元人民币)。整体而言,近期丽珠医药股价表现疲软,H股呈下行趋势。

【结论与评分】:4.0。H股处于下跌趋势并接近52周低点,短期技术面偏弱。

2. 关键价位:

对于H股(01513.HK),当前价格24.26港元(2026年6月17日)。52周低点为24.12港元,52周高点为41.85港元。近期阻力位在25.87港元和26.95港元。当前价格非常接近52周低点,下方支撑较弱。

对于A股(000513.SZ),当前价格31.87元人民币(2026年6月12日)。52周低点为29.71元人民币,52周高点为44.87元人民币。支撑线在30.84元和31.59元。

【结论与评分】:4.0。股价接近52周低点,H股技术阻力位明显,短期内上行空间受限。

3. 指标信号:

根据2026年6月17日的分析,丽珠医药H股(01513.HK)的短期和长期移动平均线均发出卖出信号,且长期均线位于短期均线之上,显示出负面预测。成交量在股价下跌时有所增加,可能预示风险增加。对于A股(000513.SZ),TradingView的振荡指标和技术总结均显示“卖出”信号。

【结论与评分】:4.0。多数技术指标显示卖出信号,移动平均线也呈现负面交叉,技术面缺乏做多动能。

三、现代投资组合理论分析

1. 风险收益特征:

丽珠医药H股(01513.HK)的Beta系数为0.28。这个极低的Beta值表明其相对于市场(S&P 500,或更可能为中国本地市场指数)的波动性非常小,具有较强的防御性。

【结论与评分】:9.0。Beta值极低,显示其与市场相关性弱,波动性小,具有优异的防御性特征。

2. 组合角色:

由于其低Beta特性,丽珠医药在多元化投资组合中可以扮演重要的风险对冲角色,有助于降低整个投资组合的整体波动性。在市场下行期间,其股价表现可能相对稳定,从而提高组合的风险调整后收益(如夏普比率)。

【结论与评分】:8.0。作为低Beta资产,能有效分散投资组合风险,提升组合的稳定性。

3. 风险分解:

低Beta系数意味着丽珠医药的股价波动主要受非系统性风险(公司特有风险,如新药研发进展、政策变化、并购整合等)而非系统性风险(市场整体波动)影响。这意味着投资者应更关注公司的内部运营和行业特定事件。

【结论与评分】:8.0。非系统性风险占比高,为投资者提供了通过深入研究公司基本面获取超额收益的机会。

四、有效市场假说检验

1. 信息效率:

丽珠医药作为A+H股上市公司,信息披露及时,重大事件(如新药获批、财报发布、高管变动)均有公告。然而,尽管有新药进展、管理层优化和ESG认可等积极消息,股价仍处于52周低点附近,这可能表明市场对信息的反应并非完全充分或存在滞后性,尤其是在短期内。

【结论与评分】:6.0。信息披露及时,但股价对积极信息的反应可能存在不足,市场效率中等偏下。

2. 异常检测:

公司当前的市盈率和市净率低于行业平均水平,且存在多个创新药管线即将进入收获期,而股价却在低位徘徊,这可能预示着市场存在对短期业绩增长乏力的过度担忧,而低估了长期的增长潜力,存在一定的“价值陷阱”或“价值异象”。

【结论与评分】:6.5。公司估值相对较低,且有潜在催化剂,可能存在被市场短期情绪低估的定价错误。

3. 内幕信号:

根据可查信息,近期未发现丽珠医药有显著的内幕交易(如大股东或高管大规模增持/减持)活动。这表明近期股价波动可能更多受公开信息和市场情绪影响,而非内部人士的私有信息交易。

【结论与评分】:6.0。未发现显著内幕交易信号,信息透明度尚可。

五、资本资产定价模型分析

1. 预期收益率:

基于CAPM模型,采用中国10年期国债收益率作为无风险利率(假设2.8%)和市场风险溢价(假设6.5%),以及丽珠医药H股的Beta系数0.28,其理论预期收益率为:

E(Ri) = Rf + Beta * (Rm - Rf) = 2.8% + 0.28 * 6.5% = 2.8% + 1.82% = 4.62%。

这个预期收益率相对较低,主要受其低Beta系数影响。

【结论与评分】:5.0。CAPM模型给出的理论预期收益率较低,反映其作为防御性资产的特点。

2. 阿尔法评估:

鉴于丽珠医药H股近期股价处于下跌趋势并接近52周低点,其历史实际收益率可能低于CAPM模型预测的理论预期收益率,这意味着短期内可能存在负阿尔法。但如果未来创新管线成功兑现并推动股价上涨,则有望产生正阿尔法。

【结论与评分】:5.0。近期股价表现不佳,可能存在负阿尔法,但长期潜力仍存。

六、套利定价理论分析

1. 因子暴露:

丽珠医药的股价受到多种宏观经济和行业特定因子的影响:

* 宏观经济因子:整体经济增长、通胀水平、利率变动等。

* 行业特定因子:中国医药政策(如药品集中采购、医保目录调整、控费压力)是影响公司业绩的核心负面因子。新药研发成功率、产品定价能力、市场竞争格局以及海外市场拓展情况则是重要的正面因子。

【结论与评分】:6.5。同时暴露于中国医药政策的负面因子和创新药研发及国际化扩张的正面因子。

2. 敏感度分析:

* 正面情景:多个创新药(如乐卡替单抗、r-FSH、阿立哌唑微球、司美格鲁肽)的临床进展顺利并成功商业化,将显著提振业绩。越南Imexpharm的收购整合顺利,带来新的增长点。

* 负面情景:医药政策进一步收紧,导致核心产品降价幅度超预期;新药研发失败或商业化不及预期;并购整合不力。在这些情景下,公司业绩和股价可能承压。

【结论与评分】:6.0。对政策和新药进展高度敏感,业绩受多重因子影响,表现具有双向不确定性。

七、行为金融学分析

1. 市场情绪:

当前市场对丽珠医药的情绪呈现复杂性。一方面,分析师普遍给予“买入”评级并设定较高目标价;另一方面,公司股价持续走低并接近52周低点,技术面显示卖出信号,这可能反映出市场对短期业绩增长乏力和政策风险的担忧,情绪偏向谨慎或悲观。管理层年轻化和创新转型被视为破局之举,但市场可能仍在观望其效果。

【结论与评分】:6.5。市场情绪存在分歧,短期偏向谨慎,但长期乐观预期仍存。

2. 认知偏差:

市场可能存在以下认知偏差:

* 过度反应/反应不足:投资者可能对公司短期营收增长乏力和研发投入下降过度反应,而对新管理层带来的变革、创新药管线的长期价值以及国际化战略的潜力反应不足。

* 锚定效应:投资者可能锚定于公司过去的增长模式和传统业务面临的挑战,未能充分评估其向创新药企转型的价值。

* 羊群效应:在股价下跌趋势中,部分投资者可能因羊群效应而盲目抛售,加剧了短期跌幅。

【结论与评分】:7.5。市场可能存在对公司长期价值的低估和对短期问题的过度反应,为理性投资者提供了机会。

八、因子投资分析

1. 因子诊断:

* 价值因子:丽珠医药的P/E(12.16x)和P/B(1.61x)低于行业平均水平,且H股股息率较高(2025年高达6.77%),具备明显的价值股特征。

* 成长因子:近几年营收增长乏力,但未来EPS和营收预测为正增长,且创新药管线进入收获期,显示出向成长股转型的潜力。

* 动量因子: H股近10日下跌8.59%,处于下跌趋势,短中期动量因子表现较弱。

* 质量因子:拥有健康的资产负债表(高流动比率、低负债)、稳定的盈利能力(ROE 15.15%)和良好的ESG表现,质量因子突出。

* 规模因子:市值约270亿元人民币/265亿港元,属于中等市值公司。

【结论与评分】:7.0。兼具价值和高质量特征,成长潜力正在显现,但动量因子较弱。

2. 风格评估:

丽珠医药目前呈现出“价值+质量”的混合风格。其较低的估值倍数和较高的股息率体现了价值属性,而稳健的财务状况和盈利能力则彰显了质量特征。随着创新药管线的逐步兑现,公司有望逐步向“价值+成长”风格转变。

【结论与评分】:7.0。公司风格为“价值+质量”型,未来有望向“成长”转型,风格属性具有持续性。

九、风险管理分析

1. 风险量化:

* 历史波动率:丽珠医药H股(01513.HK)近期的日均波动率为3.55%,属于中等波动水平。

* 最大回撤:过去52周,H股从高点41.85港元跌至低点24.12港元,最大回撤幅度约为42.4%,显示出较大的价格波动风险。

* VaR(风险价值):未直接提供,但鉴于中等波动性和历史最大回撤,其短期VaR可能相对较高。

【结论与评分】:5.0。历史波动中等,但最大回撤较大,显示出较高风险水平。

2. 压力测试:

在最坏情景下,丽珠医药可能面临以下风险:

* 新药商业化不及预期: Lecankitug注射液或其他关键创新药未能顺利获批,或获批后市场推广和销售不及预期,将严重影响未来增长动力。

* 政策风险加剧:中国医药行业的集采、医保谈判等政策进一步收紧,导致公司核心产品面临更大范围、更深程度的降价压力,影响营收和利润。

* 并购整合风险:对Imexpharm的收购整合不顺利,未能产生预期的协同效应,反而增加运营成本和管理复杂性。

* 研发投入不足的长期影响:若研发投入持续减少,可能削弱公司的长期创新能力和市场竞争力。

在这些情景下,股价可能跌破52周低点,进一步下探至20-22港元区间,意味着当前价格可能再下跌10-20%。

【结论与评分】:5.0。公司面临多重关键风险,特别是在创新药商业化和政策环境方面,最坏情景下股价有较大下行空间。

十、中期(3个月)操作建议

基于上述所有分析,特别是技术分析、行为金融学和风险管理结论,丽珠医药目前处于业绩过渡期,短期技术面偏弱,但长期基本面有改善潜力。中期投资应保持谨慎,但可关注其在低位的配置价值。

* 目标价格: 29.00港元

* 制定逻辑:该目标价反映了公司从52周低点合理反弹至中期阻力位,并部分兑现创新药管线和管理层转型带来的预期。此价格也低于分析师12个月平均目标价的保守区间,考虑到3个月的投资周期和当前市场情绪,是一个可实现且具有吸引力的目标。

* 止盈价格: 32.00港元

* 制定逻辑:考虑到分析师的平均目标价和公司长期增长潜力,若市场情绪好转,股价有望进一步向上突破。32.00港元代表了更强的反弹,接近52周高点与低点之间三分之一的位置,可作为分批获利了结的第二目标位。

* 止损价格: 23.50港元

* 制定逻辑:设定在H股52周低点24.12港元下方,用于严格控制下行风险。若股价跌破此水平,可能意味着基本面出现恶化或市场情绪进一步悲观,应果断止损以保护本金。

* 制定逻辑:丽珠医药正处于转型关键期,2026年被视为过渡期。虽然短期技术指标显示疲软,但公司拥有稳健的财务基础、丰富的产品管线和年轻化的管理团队,未来成长潜力不容忽视。当前股价接近52周低点,可能提供了长期配置的窗口。中期操作建议旨在捕捉股价从低位反弹的机会,同时通过严格止损来管理政策和商业化风险。

* 风险说明:执行此策略可能面临的主要风险包括:中国医药政策(如集采)进一步收紧导致产品价格超预期下跌;创新药研发进展不及预期或商业化失败;收购Imexpharm后的整合风险;以及宏观经济下行导致整体市场情绪恶化,从而拖累股价。

十一、最终综合报告与策略建议

1. 多空观点汇总:

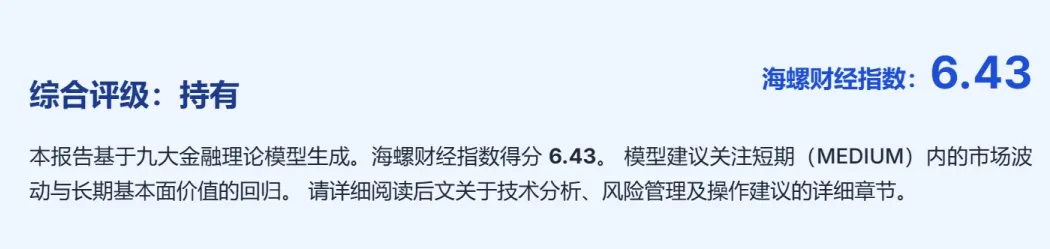

2. 总体评级:持有

丽珠医药基本面稳健,拥有创新药管线和国际化布局,管理层变革带来长期增长潜力,且当前估值相对较低。然而,短期内公司面临营收增长压力、研发投入挑战以及中国医药政策的不确定性,技术面也显示疲软。考虑到2026年被视为过渡期,未来增长的确定性仍需观察,因此给予“持有”评级,建议投资者在低位择机配置,并耐心等待公司转型成果。

3. 投资策略:

* 激进型投资者:可在股价接近24.00-24.50港元(H股)或29.50-30.00元人民币(A股)的52周低点区域进行小仓位试探性买入,博弈公司创新药管线兑现和管理层改革带来的中期反弹。严格设置止损,并密切关注公司新药进展和政策变化。

* 稳健型投资者:建议观望,待公司业绩增长出现明确拐点,或核心创新药商业化取得实质性进展后再考虑配置。目前可将其纳入观察名单,等待技术面出现筑底反转信号。

* 保守型投资者:不建议当前介入。公司面临的政策和商业化风险较高,且短期股价表现不佳,不符合保守型投资者的风险偏好。

4. 核心风险提示:

* 政策风险:中国医药行业的集中采购、医保控费等政策可能进一步收紧,对公司产品销售和盈利能力造成持续压力。

* 新药研发及商业化风险:创新药管线存在研发失败或审批不及预期的风险,即使成功上市,市场推广和销售也可能面临激烈竞争,导致商业化效果不佳。

* 市场竞争加剧:医药行业竞争激烈,若公司未能持续推出有竞争力的新产品,可能面临市场份额被侵蚀的风险。

投资免责声明

本报告由海螺财经社(Hailuo Finance)量化分析系统自动生成。报告内容仅供参考,不构成任何投资建议、要约或要约邀请。

1. 数据来源:本报告基于公开市场数据和互联网信息进行分析,海螺财经社力求但不保证数据的准确性、完整性和及时性。

2. 模型局限:海螺财经指数模型基于既定算法运行,可能无法完全涵盖所有市场因素,极端行情下可能失效。

3. 风险提示:投资有风险,入市需谨慎。投资者应根据自身风险承受能力独立做出投资决策,海螺财经社不对因使用本报告内容而导致的任何损失承担法律责任。

参考文献与数据来源