一、AI大模型训练对算力的需求攀升,推动数据中心单机柜功率密度实现跨越式提升

在生成式Al广泛应用前,数据中心服务商通常按照单机柜功率2-10kW的标准进行建设和部署。然而,随着Al技术的飞速发展和对算力需求的大幅增加,数据中心须部署更多如GPU等高性能服务器,以满足计算密集型任务。

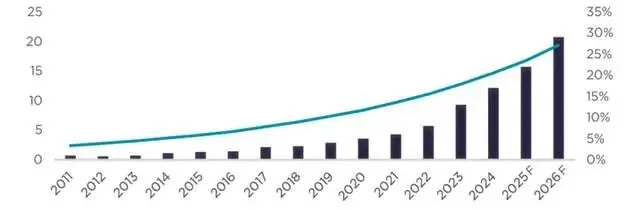

全球数据中心平均单机架功率已从2017年的5.6kW/机架提升至2023年的12.8kW/机架,超算、智算中心的单机柜功率甚至需超过30kW。

目前,存量传统数据中心单机柜功率密度普遍为5-8kW,而2025年新建Al专用数据中心单机柜功率密度已普遍达到30-50kW,部分高端智算中心甚至突破100kW,实现从“kW级”向“MW级集群”的跨越。

2011-2026年全球平均机架密度及增长情况预测(kW)

二、为匹配高算力密度的需求,数据中心也需要对供电架构同步升级

传统N+X以及2N冗余供电架构在应对Al芯片瞬时高功率波动时有所不足,2025年,新建智算中心更多开始采用3N+1供电架构,通过多路径供电保障系统稳定性。

此外,模块化供电方案得到广泛应用,华为、中兴等企业推出的一体化供电模块,可实现按需扩容,将供电效率提升至96%以上,有效降低能耗与投资成本。

在未来5年,随着数据中心市场在Al对算力需求有望持续提升,绿色低碳政策深化落地,以及技术架构革新,全球数据中心行业整体有望迎来新一轮基础设施投资超级周期。

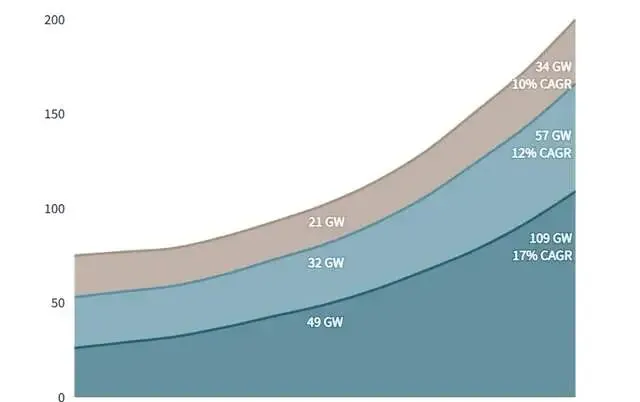

2026年至2030年间,数据中心行业规模或将增长97GW,到2030年,全球数据中心容量或将达到200GW。这一快速增长将主要受超大规模云业务的扩张以及人工智能需求驱动。

2026-2030年全球数据中心行业规模及增长情况预测(GW)

三、电力供应仍是数据中心开发商的首要考虑因素

快速增长的业务需求叠加电力容量限制,迫使企业积极进行预租,并将新建项目的工期延长至2027年及以后。而部分地区在电力供应商无法及时供电的情况下,一些运营商选择与电力公司合作,建设变电站、输电线路或接入微电网。

大规模电力需求的增长、充足的土地资源以及Al对延迟要求的放宽,也促使超大规模数据中心运营商将业务进一步拓展至此前较为边缘的新兴市场。尽管这些新兴市场正逐步发展,但发展进程仍落后于成熟市场。同时,在各个地区,云服务提供商和Al相关公司都致力于尽早锁定办公空间,使得净吸纳量持续维持高水平。

2025年,亚太地区的开发活动不及美洲地区强劲,这主要是与该地区运营产能相对较低有关。而就需求端而言,亚太市场相对于其规模增长潜力仍显著。

2025年,亚太地区成熟市场占该地区在建新产能的90%以上。孟买在东南亚地区领先,在建产能达335MW,一旦建成,将在未来几年内使其运营市场规模扩大60%以上。

柔佛紧随其后,是东南亚地区在建产能第二大的市场,其在建项目近82%已被预租,预计建成后市场规模将增长约56%。亚太地区三大市场——东京、北京和上海——的运营产能预计将分别增长20%、8%和12%。

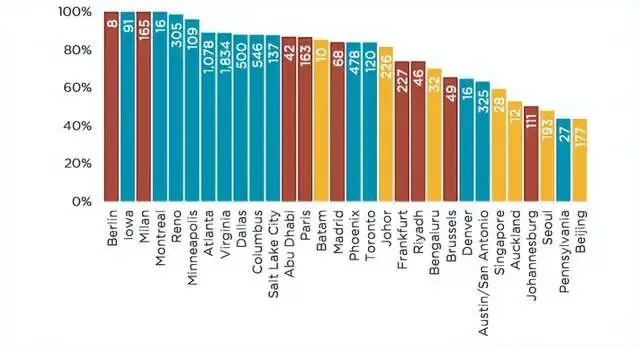

前30大市场在建项目预租率以及规划容量

目录(部分)

投资要点:把握数字经济大投资周期的历史机遇

2026-2030年:向“高质量”跃迁的关键五年

算力基础设施的战略升维

区域市场发展差异:梯队分化加剧,协同与竞争并存

AI算力驱动需求爆发,结构性技术升级上游产业机会凸显

技术演进:液冷普及将与智算中心深度融合

图表目录(部分)

图表:全球主要数据中心所有者/运营商估值比较

图表:前30大市场规划项目预租率以及规划容量

图表:主要市场数据中心租金水平

图表:2025年运营容量超100MW且空置率最低的市场

图表:各地区域主要市场容量

图表:液冷技术冷却能力远高于空气冷却技术

图表:城市型机房运营机柜数(49,863个机柜),大部分投资组合位于核心经济区

图表:基地型数据中心容量分布,大部分位于环京地区

图表:大部分机柜位于环京首都区域(截至2025年底)

图表:世纪互联基地型业务规模(包括运营中及已签署谅解备忘录)

图表:2025年基地型IDC业务收入占比大幅上升,料到2027年占比过半

图表:公司城市型业务收入及同比增长趋势

图表:全球主要数据中心所有者/运营商估值比较

......

来源:证券;63页报告全文可联系客服。

【免责声明】本文转载自网络,内容版权归原作者所有。如有侵犯您的权益,请及时与我们联系,我们将于第一时间协商版权问题或删除内容。内容为作者个人观点,不代表本公众号立场和对其真实性负责。

商务合作及广告投放联系方式:

联系人:刘老师

手机:14776264685

邮件:WBZX2019@163.com