基于2026年中期行业数据及“十五五”规划开局政策背景,本报告以全产业链耦合联动为核心逻辑,将煤化工产业划分为“上游原料供应—中游转化加工—下游终端应用”三大纵向环节,并叠加“技术、政策、市场、从业者”四大横向支撑维度,形成纵横交织的矩阵分析框架。

? 核心数据 1.4亿吨油气当量 · 全产业链可替代能力 |

? 核心逻辑:全产业链耦合联动 区别于传统割裂式分析,本报告构建“上游-中游-下游”三大纵向环节与“技术-政策-市场-从业者”四大横向维度交织的矩阵框架,系统拆解产业联动关系与发展机遇。 |

五大核心结论

? 产业逻辑 行业进入“政策严控总量、产业做优质量”的存量发展阶段,头部企业份额快速集中。 |

? 联动机制 产业链呈现“上游定成本、中游定竞争力、下游定盈利”的闭环传导特征。 |

? 技术迭代 从“单一产品效率升级”转向“全流程绿色低碳耦合”,绿氢、CCUS成关键路径。 |

? 政策效应 政策从“规模管控”升级为“能效、水耗、碳排放”三道全流程硬约束。 |

? 投资趋势 投资逻辑从“资源导向”切换为“资源+技术+低碳”三重复合导向。 |

产业链界定与矩阵分析框架

煤化工行业的核心特征是“纵向高度耦合、横向高度关联”。从产业链纵向传导逻辑看,整个链条可划分为上游原料供应、中游转化加工、下游终端应用三大核心环节。

⛰️ 上游 原料基础供应煤炭开采、洗选及预处理,为中游提供符合标准的原料煤(动力煤/无烟煤)。 | ? 中游 核心转化加工以煤气化、煤液化、煤焦化三大技术路线为核心,完成基础化工产品的转化与合成。 | ? 下游 终端价值变现对中游基础化工产品进行精深加工,覆盖能源燃料、基础化工原料、终端化工新材料。 |

三大核心技术路线对比

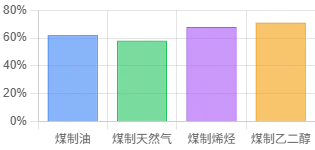

其中,现代煤化工产品是当前行业下游需求的核心增量来源。2026年国内煤制烯烃总产能已突破3500万吨/年,占国内烯烃总产能的比重超15%;煤制乙二醇产能接近900万吨/年,占国内乙二醇总产能的比重达38%;煤制油产能稳定在900万吨/年左右,煤制天然气产能约70亿立方米/年。

对煤价波动敏感性

煤气化是当前现代煤化工的核心基础路线。其中,Shell干粉煤气化、航天炉、晋华炉、科林炉是国内主流的气化技术装备,航天炉、晋华炉等国产气化技术装备的市场份额已超70%;且国产化设备的成本优势显著:同等规模的气化装备,国产系比进口系成本低约30%,维护成本低近40%。

成本传导敏感性分析

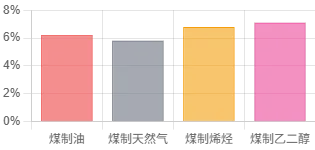

原料煤是煤化工产品成本中占比最大的单项要素。根据中国石油和化学工业联合会的实测成本数据,2023年煤制油、煤制天然气、煤制烯烃、煤制乙二醇这四大现代煤化工核心领域的原料煤成本占比,分别高达62%、58%、68%、71%。

? 原料煤成本占比 62%-71% 煤制油/气/烯烃/乙二醇原料煤成本占比区间 | ? 煤价波动敏感性 5.8%-7.1% 煤炭价格每波动10%,产品成本波动幅度 |

成本传导的敏感性数据进一步验证了原料煤的锚定作用:煤炭价格每波动10%,上述四类煤化工产品的成本波动幅度分别为6.2%、5.8%、6.8%、7.1%。其中,煤制烯烃路线对煤价波动的敏感性最强。

我国煤炭价格的长期稳定性,恰好为煤化工路线提供了相较于油制路线的天然成本壁垒:2026年以来,国际布伦特原油均价持续维持在96美元/桶以上,煤制烯烃完全成本比油制烯烃低17%-20%;且煤制烯烃成本相对固定,仅受煤价波动影响,而油制烯烃成本完全跟随国际油价波动,风险敞口远大于煤化工路线。

下游应用领域分布

经过多年发展,煤化工下游已形成极其庞大的产品应用矩阵,覆盖工业、农业、材料、能源等国民经济支柱行业,从产品属性可划分为传统煤化工产品、现代煤化工产品两大应用板块。

⛽ 能源补充原料 煤制油、煤制天然气、石脑油,是国内重要的油气替代来源,产品标准与石化路线完全接轨。 | ? 基础化工原料 烯烃、甲醇、合成氨、乙二醇、电石,是化工、建材、农业等行业的核心支撑原料。 | ?️ 化工终端产品 合成树脂、合成纤维、合成橡胶、聚氨酯、涂料、染料、助剂,应用场景覆盖全领域。 |

行业集中度(CR5)分析

煤化工行业高度寡头化。煤制烯烃CR5=78.3%,煤制油/气CR5>65%,乙二醇CR5>60%。国家能源、宝丰、山东能源、中煤、陕煤构筑全产业链壁垒,中小厂商无扩产空间。

核心联动结论:三大传导机制

? 成本传导机制 上游资源成本决定中游工艺灵活性,中游技术成本决定下游产品竞争力。头部企业通过全产业链布局,实现成本端的相对固定,获得显著优势。 |

? 政策传导机制 顶层红线约束 → 项目准入筛选 → 市场收益激励。通过能耗、水耗、碳排放等刚性门槛,筛选出符合产业升级方向的头部项目。 |

? 技术传导机制 技术突破重构成本边界、产品结构,匹配政策约束与市场需求。技术迭代是全产业链条的耦合,带来产业竞争力的跃升。 |

未来发展趋势预测

? 供应链趋势 纵向一体化、集群化扩能特征将进一步强化,产业整合加剧,行业格局寡头化。头部企业主导产能扩张,中小玩家失去扩产空间。 | ? 技术趋势 低碳化耦合、高端化延伸成为核心方向。绿氢耦合、CCUS技术产业化应用普及,煤化工与新能源产业链耦合度提升。 |

第一部分:煤化工产业链界定与矩阵分析框架

煤化工行业的核心特征是“纵向高度耦合、横向高度关联”。传统的上下游线性单维度分析,对行业布局、企业决策的参考价值已大幅弱化。只有搭建“纵向产业链环节、横向核心支撑维度”交织的矩阵分析框架,才能系统拆解行业运行逻辑、精准捕捉核心发展机遇。

1.1 产业链边界与环节划分

煤化工是指以煤为原料,经化学加工使煤转化为气体、液体和固体燃料以及化学品的全过程,核心是将煤炭这一高碳资源,通过气化、液化、焦化、热解等技术路径,实现高效清洁转化。从加工深度看,行业可划分为传统煤化工与现代煤化工两大板块,二者并非割裂发展,而是在产业链中形成了基础支撑与高端延伸的互补关系;从产业链纵向传导逻辑看,整个链条可划分为上游原料供应、中游转化加工、下游终端应用三大核心环节,这也是本次矩阵分析的纵向锚定框架。

上述产业链环节划分,是本次矩阵分析的纵向逻辑轴线 —— 各环节并非简单的上下游承接关系,而是存在紧密的循环联动:上游的原料品质直接决定中游工艺的运行成本,中游的技术工艺水平直接限定下游产品的价值边界,下游的市场需求反向引导上游的原料配置与技术升级。

1.2 多维度矩阵设计逻辑

本报告以 “产业链纵向环节 + 核心支撑横向维度” 构建矩阵,将产业拆解为 “链上节点 + 支撑变量” 交叉分析的格式 —— 其中,供应链的上下游联动是贯穿整个分析框架的核心底层逻辑。横向维度的核心设计思路,是锚定影响行业发展的四大底层变量:技术是产业转化的核心工具、政策是行业运行的边界条件、市场是价值传导的核心渠道、从业者是产业落地的核心支撑,四大维度与产业链环节的交叉融合点,是暴露行业运行逻辑、捕捉核心发展机遇的关键窗口。

这一框架将线性割裂的产业链条重新织网,将原本分散的行业现状数据、政策工具、市场机会、技术方向整合为 “可系统传导、可具体落地” 的多维度交叉关联逻辑,契合报告精准支撑投资决策、行业研究、政策制定的核心目标。

第二部分:纵向产业链环节与供应链深度剖析

从供应链纵向传导逻辑看,2026 年的煤化工产业链呈现出 “高度集中、高度配套、高度协同” 的发展特征。上游为中游提供原料与能源支撑,中游为下游提供基础化工原料与衍生产品,下游的市场需求反向重构上游的生产调度与技术配置,三者形成了闭环的物质、价值、信息传导网络。

2.1 上游:原料供应端——产业成本的总锚点

上游是煤化工产业链的起点,也是全链条成本的锚定核心。原料煤的供应稳定性、品质指标(如灰分、硫分、发热量),不仅直接决定中游化工装置的运行负荷、生产安全及转化效率,更会通过成本传导机制,直接限定下游产品的成本下限。

我国煤炭资源的分布特征,从底层决定了煤化工产业的区域布局逻辑。从全国范围看,煤化工原料煤的供给高度集中于“能源金三角”地区(内蒙古鄂尔多斯、陕西榆林、宁夏宁东)及新疆准东、伊犁等区域,上述地区的原料煤供给量占全国煤化工用煤总量的比重超70%。

从行业竞争格局看,煤炭资源供给已完全向头部煤化工企业集中。其中,国家能源集团、中煤能源、陕西煤业化工集团、山东能源集团等头部央企与区域龙头企业,通过“煤化一体化”布局,实现了化工用煤的自主配套;宝丰能源等民营煤化工龙头,则通过长期协议保供、直接参股煤矿的模式,锁定了优质原料煤资源。截至2026年中期,行业内头部企业原料煤自给率均超80%,部分企业甚至达到100%。

原料成本传导机制,原料煤是煤化工产品成本中占比最大的单项要素,其价格波动对不同中游工艺路线、不同下游产品的成本传导敏感性,存在显著的分档差异。根据中国石油和化学工业联合会的实测成本数据,2023 年煤制油、煤制天然气、煤制烯烃、煤制乙二醇这四大现代煤化工核心领域的原料煤成本占比,分别高达 62%、58%、68%、71%。

2.2 中游:转化加工端——产业技术的主竞技场

中游是煤化工产业链的价值转化核心环节,也是行业技术壁垒、资金壁垒最高的环节。该环节以三大主流技术路线为基础,分裂为传统煤化工、现代煤化工两大发展板块。

中游工艺路线的选择,直接决定下游产品的成本竞争力与应用空间,是企业战略布局的核心决策变量。经过多年产业化验证,国内煤化工已形成以煤气化、煤焦化、煤液化为核心的三大主流技术路线,现代煤化工的技术国产化率已达到较高水平,且国内项目应用规模已达全球领先梯队。

上述三大技术路线中,煤气化是当前现代煤化工的核心基础路线 —— 国内已投产的煤制烯烃、煤制乙二醇、煤制天然气项目,均以煤气化产成的合成气为原料。其中,Shell 干粉煤气化、航天炉、晋华炉、科林炉是国内主流的气化技术装备,航天炉、晋华炉等国产气化技术装备的市场份额已超 70%;且国产化设备的成本优势显著:同等规模的气化装备,国产系比进口系成本低约 30%,维护成本低近 40%。

从技术路线的演进方向看,当前行业的技术迭代重点,已不再是单一工艺的转化效率提升,而是不同工艺路线的耦合集成。例如,部分行业龙头已将煤焦化过程中产生的焦炉煤气,回收补充至煤气化系统,作为合成气原料;或利用焦炉煤气中的氢气,补充至煤液化工段,降低额外制氢成本。

2.3 下游:终端需求端——行业盈利的总兑现口

下游是煤化工产业链的终端价值兑现环节,也是目前我国煤化工产业覆盖最广、与国民经济行业联动最紧密的环节。从传导逻辑看,下游的需求结构变化,不仅直接决定中游产品的价值变现能力,更能反向传导至上游,倒逼原料配置标准、工艺技术路线的迭代优化。

煤化工下游已形成极其庞大的产品应用矩阵,覆盖工业、农业、材料、能源等国民经济支柱行业,从产品属性可划分为传统煤化工产品、现代煤化工产品两大应用板块,二者在市场格局、发展潜力上存在显著差异。

其中,现代煤化工产品是当前行业下游需求的核心增量来源。从具体赛道的发展格局来看,各细分赛道的成熟度、发展潜力差异显著:

煤制烯烃已成为我国烯烃供给的关键补充来源,2026 年国内煤制烯烃总产能已突破 3500 万吨 / 年,占国内烯烃总产能的比重超 15%; 煤制乙二醇则是国内聚酯行业的核心原料补充,2026 年国内煤制乙二醇产能接近 900 万吨 / 年,占国内乙二醇总产能的比重达 38%; 煤制油、煤制天然气是国内交通油气、民用天然气的重要补充,2026 年国内煤制油产能稳定在 900 万吨 / 年左右,煤制天然气产能约 70 亿立方米 / 年,成为能源安全保障的关键增量。

2026年煤化工下游的需求结构正发生根本性重构。过去以传统化工、化肥行业为主的需求格局,已逐步转向高端化、绿色化、精细化方向迭代。这一变化的核心驱动逻辑有两层:一是国内产业升级带来的高端原料需求,二是绿色低碳产业发展催生的绿色原料需求。

2.4 供应链联动与产业集群化发展

煤化工产业链核心特征为纵向高度耦合,上下游供给、需求、成本变动形成闭环传导,行业核心竞争力是全产业链协同效率,也是集群化布局底层逻辑。

? 三大双向传导路径 物质流传导:上游煤质决定中游装置负荷与成本;中游产品品质约束下游应用标准;下游高端产品需求反向倒逼上游预处理、中游工艺升级。 成本流传导:煤价波动自上而下传导至终端产品;下游售价反向影响中游开工率、上游煤炭采购需求;油煤剪刀差是2026年行业盈利核心变量。 价值流传导:下游高端产品溢价向上覆盖上中游改造投入;上游资源成本优势向下放大终端产品竞争力。 |

国内超80%煤化工产能集中于能源金三角、新疆准东/伊犁国家级产业集群,集群依托煤-化-电-运一体化,将外部交易成本转为内部协同成本,综合协同成本下降约30%。

第三部分:支撑维度深度分析——技术、政策、市场、从业者

四大横向维度贯穿全产业链,形成闭环协同逻辑:政策引导技术迭代、技术重构市场成本、市场引导人才流向、人才支撑政策落地,共同划定产业边界、竞争格局与盈利空间。

3.1 技术维度:产业升级的核心支撑

行业竞争本质是全流程技术竞争。2026年技术主线:国产化突破、低碳化转型、一体化融合,重心从单一转化效率转向能效、成本、碳排放综合最优。

核心工艺现状:

煤气化领域:国产航天炉、晋华炉市占70%+,碳转化率98%+,适配高灰劣质煤,投资维护成本较进口低30%/40%;

煤制油领域:直接/间接液化全自主知识产权,宁煤400万吨线为全球最大单体煤制油装置;

煤制烯烃领域:DMTO四代国产化率98%,投资较初代下降40%;

煤制乙二醇、煤制天然气:国产化率分别超95%、90%,核心指标全球领先。

技术迭代趋势:绿氢耦合煤化工方面,西北风光制绿氢替代化石氢,掺混30%绿氢可减排25%,鄂尔多斯百万吨级项目投产后氢成本下降37%;CCUS碳捕集利用封存方面,煤化工高浓度CO₂适配性极强,可削减60%工段脱碳成本,2026年落地10-15个大型示范工程;工艺集成+智能生产方面,多路线耦合、5G工业互联网智能调度,提升资源综合利用率;高端新材料技术方面,POE、光伏EVA、电子级氨等高附加值产品,溢价较大宗品高出30%以上。

3.2 政策维度:行业发展的边界约束

煤化工为强政策管控行业。2026十五五开局政策特征:战略定位升级、管控逻辑重置、约束标准提级,采用“红线约束+绿窗引导”双工具。

顶层战略规划定位:

战略地位升级:现代煤化工定为国家油气自主保障核心赛道,年替代油气当量1.4亿吨;

总量严控、提质发展:禁止单纯新增产能,存量技改、低碳延链成为唯一扩容路径。

行业执行管控政策:项目准入刚性门槛,能耗、再生水、40%高资本金比例,淘汰低效中小项目;分区管控,仅国家级资源集群允许新上项目,其余区域禁止新建;碳市场常态化管控,煤化工纳入重点控排行业,碳成本成为固定生产成本,CCUS、绿氢纳入环保绩效评价。

3.3 市场维度:价值兑现的关键条件

2026市场核心特征:成本分化、油煤剪刀差驱动盈利、需求结构高端化,盈利驱动切换为“油价红利+全链成本控制+高端产品溢价”。

煤制产品对标国际油价定价,高油价下煤制烯烃成本低17%-20%;自有煤矿龙头成本稳定,外购煤中小企业利润被持续挤压。传统大宗品产能利用率70%-75%、盈利微薄;煤制烯烃/乙二醇为核心增量;煤基高端新材料增速领跑全行业;低碳产品具备稳定碳溢价。

行业高度寡头化:煤制烯烃CR5=78.3%,煤制油/气CR5>65%,乙二醇CR5>60%。国家能源、宝丰、山东能源、中煤、陕煤构筑全产业链壁垒,中小厂商无扩产空间。

3.4 从业者维度:产业发展的能动支撑

行业用工总量放缓,人才结构性矛盾突出,人才持续向头部、西部产业集群集聚。

绿氢、CCUS、智能运维复合型技术人才缺口最大;西部集群高技能操作工供给不足;传统普通操作工需求收缩。

薪酬分化明显:西部主操年薪20-30万,车间主任40万+,显著高于中部传统产区;头部企业薪资全面领先中小民企。

第四部分:多维度交叉分析与联动机制

4.1 上游原料供应端交叉联动

① 煤质指标限定中游气化工艺路线选择;智能煤化联动系统自动匹配工艺参数; ② 煤价波动直接决定终端盈利,一体化龙头依靠自有煤矿对冲价格风险; ③ 全产业链碳足迹核算覆盖上游矿山,高硫高灰煤炭会抬升全流程碳成本,削弱下游绿色产品竞争力。 |

4.2 中游转化加工端交叉联动

① 工艺路线决定煤炭利用效率与产品附加值,多联产一体化工艺同步满足能耗、碳排放政策红线; ② 绿氢、CCUS低碳技术对冲碳交易成本,绿色产品获取下游溢价; ③ 向下游高端精细化工延伸,摆脱大宗产品同质化低价竞争。 |

4.3 下游终端应用端交叉联动

① 高端新材料需求反向倒逼中游技改、上游原料提质; ② 高端产品溢价覆盖全链条低碳升级投入; ③ 下游绿色认证标准倒逼全流程采用清洁原料、低碳工艺。 |

4.4 三大核心传导机制

? 成本传导机制 上游煤价决定成本底限,中游工艺控制制造费用,下游高端溢价打开盈利天花板;一体化龙头三层优势叠加,抗周期能力极强。 |

? 政策传导机制 顶层规划划定总量红线→地方设置能耗/水耗/碳排准入门槛→低碳高端项目获得市场溢价激励,引导企业主动升级。 |

? 技术传导机制 智能化配煤优化上游资源利用;绿氢+CCUS降低中游碳排放、提升产品溢价;高端产品收益反哺全链条技术研发投入。 |

第五部分:未来发展趋势预测

5.1 供应链:纵向一体化、集群寡头扩能

① 龙头持续向上整合煤矿、向下延伸精细化工,完善煤电化运一体化; ② 国家级产业集群协同配套持续深化,副产品循环利用体系完善; ③ 新增产能完全由头部企业主导,中小企业仅能做配套服务商。 |

5.2 技术:低碳耦合、高端化、智能化

① 绿氢+CCUS全流程耦合成为行业标配,煤化工与风光新能源深度融合; ② 技术研发重心转向煤基高端新材料、电子化学品,实现进口替代; ③ 矿井-化工厂全域智能调度、无人车间大规模落地。 |

5.3 政策与市场:合规门槛持续抬升,全球化竞争加剧

① 十五五碳足迹全链条强制核算,能耗、水耗、碳指标成为稀缺核心资源; ② 油价高位下煤化工长期具备成本优势,但国内头部、海外低成本化工品双向竞争加剧; ③ 碳成本权重持续提升,低碳企业碳资产收益增厚;头部企业加大高端产品出口布局。 |

5.4 从业者:人才结构重构,头部集聚效应强化

① 人才培养转向煤化工+低碳+数字化复合型方向; ② 人才持续向龙头、西部集群集中,中小企业人才劣势固化; ③ 西部集群加码人才补贴,缓解区域技能工人缺口。 |

第六部分:战略启示与决策参考

6.1 产业布局参考

① 区位优先选择能源金三角、新疆准东/伊犁国家级资源集群,资源、能耗、物流配套完善; ② 项目必须采用国产先进气化+全链条一体化,配套绿氢、CCUS低碳耦合工艺; ③ 产品避开传统大宗赛道,聚焦光伏EVA、茂金属聚烯烃、电子化学品等高附加值进口替代品类; ④ 落地成熟产业园区,依托集群实现原料互供、副产品就地消纳,降低综合运营成本。 |

6.2 投资决策参考(四大优质赛道+三类风险规避)

优质投资方向:全产业链一体化龙头(自有煤矿、原料自给率高、成本壁垒稳固);低碳技术专精特新(掌握CCUS、绿氢耦合、高效气化核心装备专利);高端精细煤基新材料企业(差异化产品、高溢价、周期波动抗性强);园区循环配套服务商(三废治理、能源介质供应、装置运维,业务稳定性高)。

重点规避风险:政策合规风险(能耗、水耗、碳排放不达标存量产能存在淘汰出清风险);原料成本风险(无自有煤矿、无长期保供协议企业成本波动剧烈);产品同质化风险(焦炭、普通甲醇、通用烯烃等饱和赛道价格战持续)。

6.3 政策制定参考

① 完善全链条管控体系:优化产业布局规划,建立煤化工统一碳足迹评价标准; ② 倾斜集群资源指标:能耗、水耗、碳配额优先支持一体化低碳高端园区; ③ 设立低碳技术专项基金:攻关CCUS、绿氢耦合、高端新材料卡脖子技术; ④ 产教融合人才保障:调整高校煤化工专业课程,西部集群落地人才吸引补贴政策。 |