循环信用额度:金融机构给的固定最高授信总额,随借随还,归还后额度自动恢复,可反复支取使用,在有效期内不限提款次数。

已结清信贷信息概要:汇总企业历史上全部还清、合同终止的信贷与担保业务。(正常类账户数,都没问题,如出现关注、不良类账户数需要重点了解,会对申办信贷业务等业务会有影响。)

三、基本信息

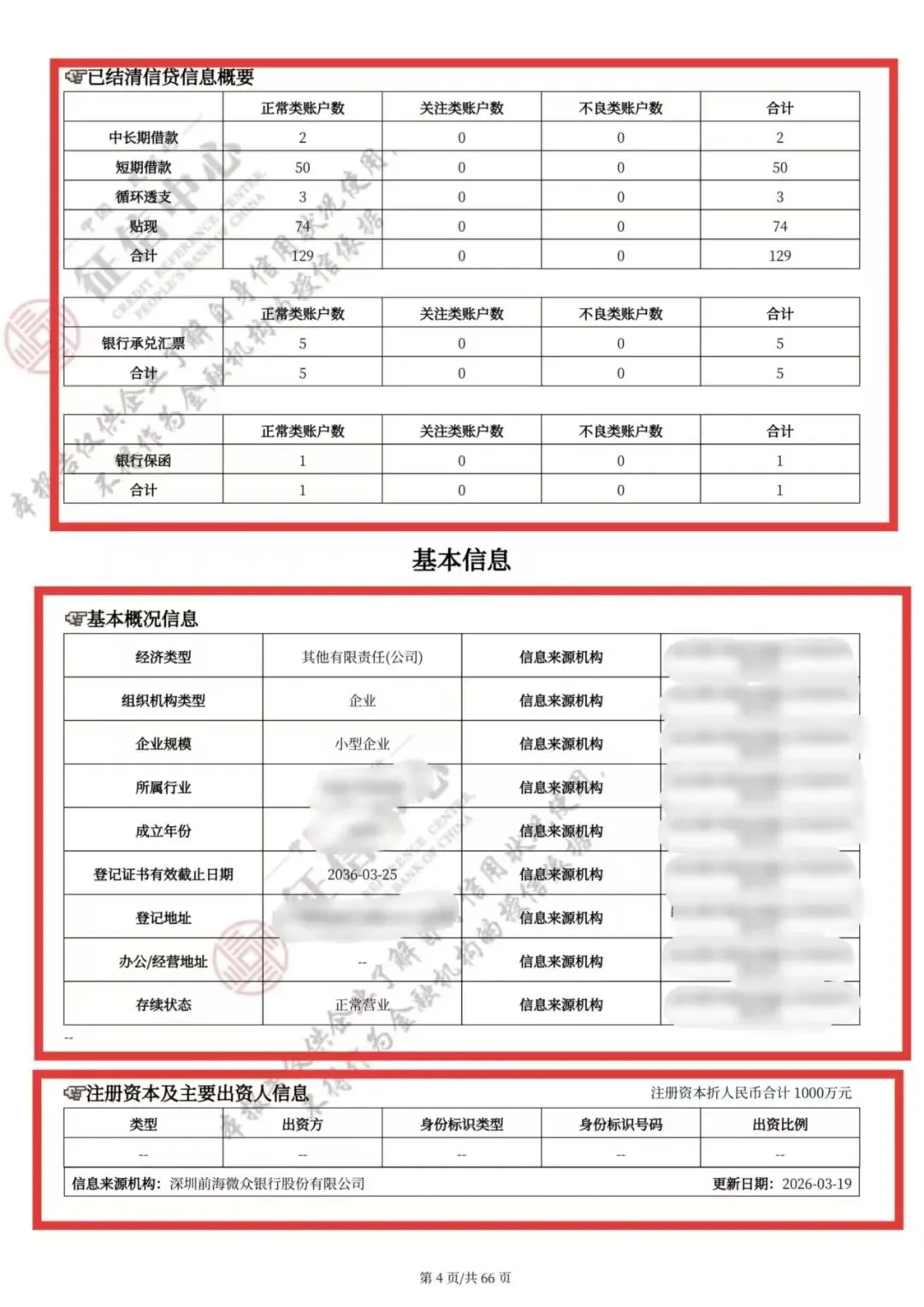

1、基本概况信息:纯工商登记类基础身份数据,金融机构授信第一步核查企业主体资质,和信贷、法院、欠税等负面数据分开独立展示。(就是你企业基本的信息,自己对照就行)这里可以评判一个企业的稳定性。

2、注册资本及主要出资人信息:跟【基本概况信息】之后,是银行授信股权穿透核查第一依据,展示企业注册资本、全部主要股东股权结构,按出资比例从高到低排序展示。

3、主要组成人员信息:跟【注册资本及主要出资人信息】,展示企业全部核心管理层,是银行核查实际经营负责人、履约责任人的核心模块,数据同步市场监管局工商备案信息中国人民银行征信中心。

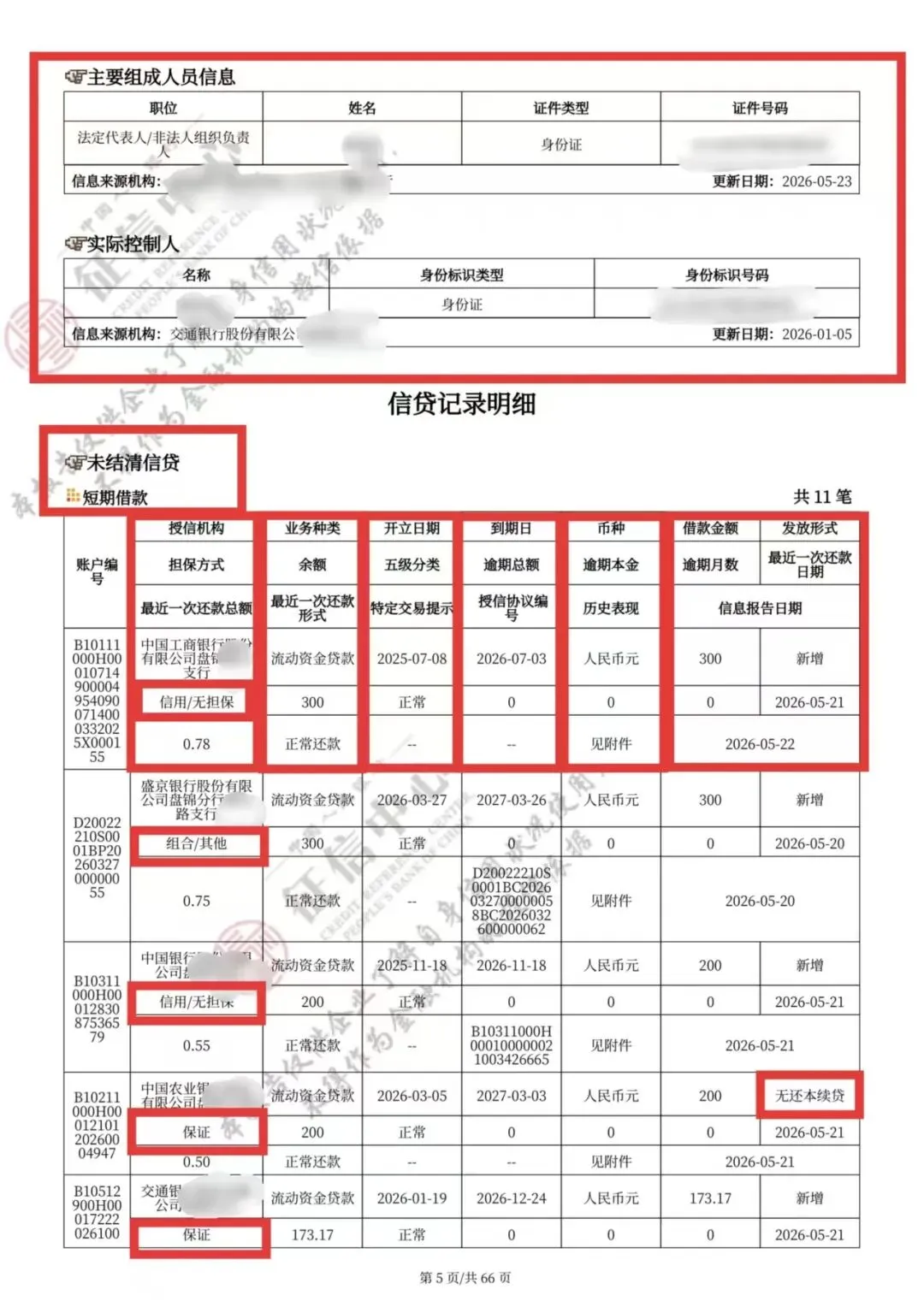

4、实际控制人:跟【主要组成人员信息】,是穿透核查企业还款意愿、关联风险的核心板块;实控人≠法定代表人、不一定是大股东,遵循实质重于形式认定原则。

通过以上4个点可以判断:企业合不合规、有没有本钱、管公司的人靠不靠谱、真正说了算的人信用和实力能不能扛住债务风险。

四、信贷记录明细(展示每一笔信贷明细,企业征信竖着看,上面三横对应下面三横。)

1、未结清信贷(还没有还清的信贷)

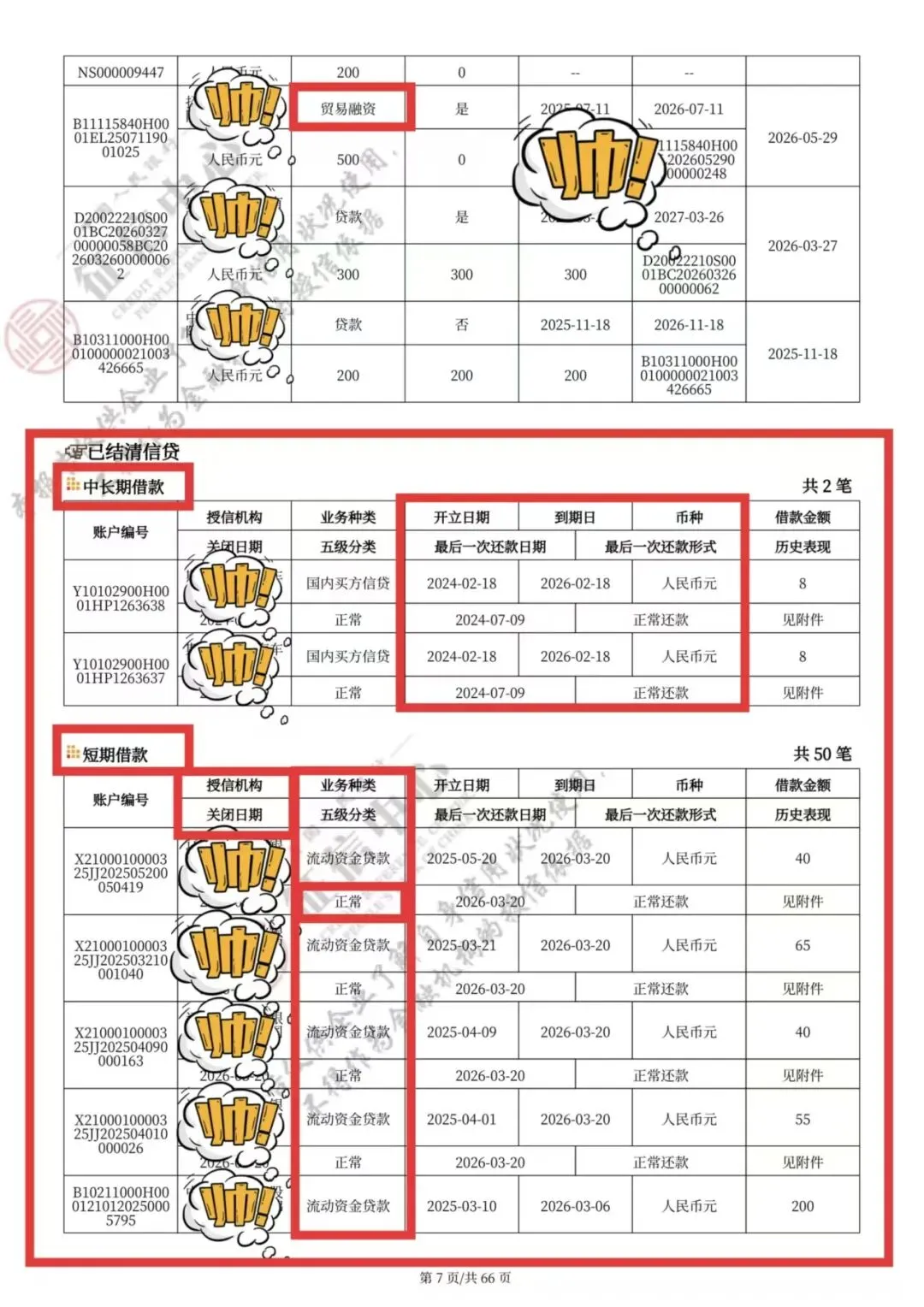

①、短期借款 (1年及1年以内带信贷)

在这里我们可以看到第一个机构:为工商银行,担保方式:信用/无担保,最近一次还款总额:0.78万,业务种类:流动资金贷款,余额:300万,最近一次还款形式:正常还款,开立日期:2025-07-08,五级分类:正常,到期日:2026-07-03,逾期总额:0,借款金额:300万,发放形式:新增。从这里可以看到整个信贷明细信息。

②、咱们可以看到信用、保证、抵押、质押,是什么意思那?

-信用担保(纯信用,无任何抵质押 / 第三方担保):凭企业自身经营流水、纳税、征信、主体资质放款,不提供实物、权利、第三方保证人,完全依靠企业自身第一还款来源。

-保证担保(人保,第三方兜底):第三方主体(企业 / 自然人 / 融资担保公司)签订保证合同,企业无力还款时,保证人代偿全部本息,分为一般保证、连带责任保证(银行全部要求连带保证)。

-抵押担保(不动产 / 大型动产,不转移占有):企业 / 第三方名下不动产、大型设备作为抵押物,不移交银行,仅办理不动产 / 设备抵押登记;逾期银行拍卖抵押物优先回款。

-质押担保(动产 / 权利,转移占有 / 登记管控):分为两类:动产质押、权利质押,质押物由银行完全管控,风险最低;存单质押可 100% 额度放款,保证金保函本质就是存单质押。

-组合/其他:组合担保(最常用,多种担保叠加)同时采用两种及以上担保方式共同覆盖同一笔授信(短期借款、循环额度、保函业务均可适用),银行用来分摊风险、补足企业主体资质短板。

-无还本续贷:针对企业流动资金短期借款,贷款到期前企业主动申请,银行审批后发放一笔等额新贷款,封闭划转结清旧贷本金,企业不用自筹资金归还本金,仅持续支付利息,资金无缝接续使用。

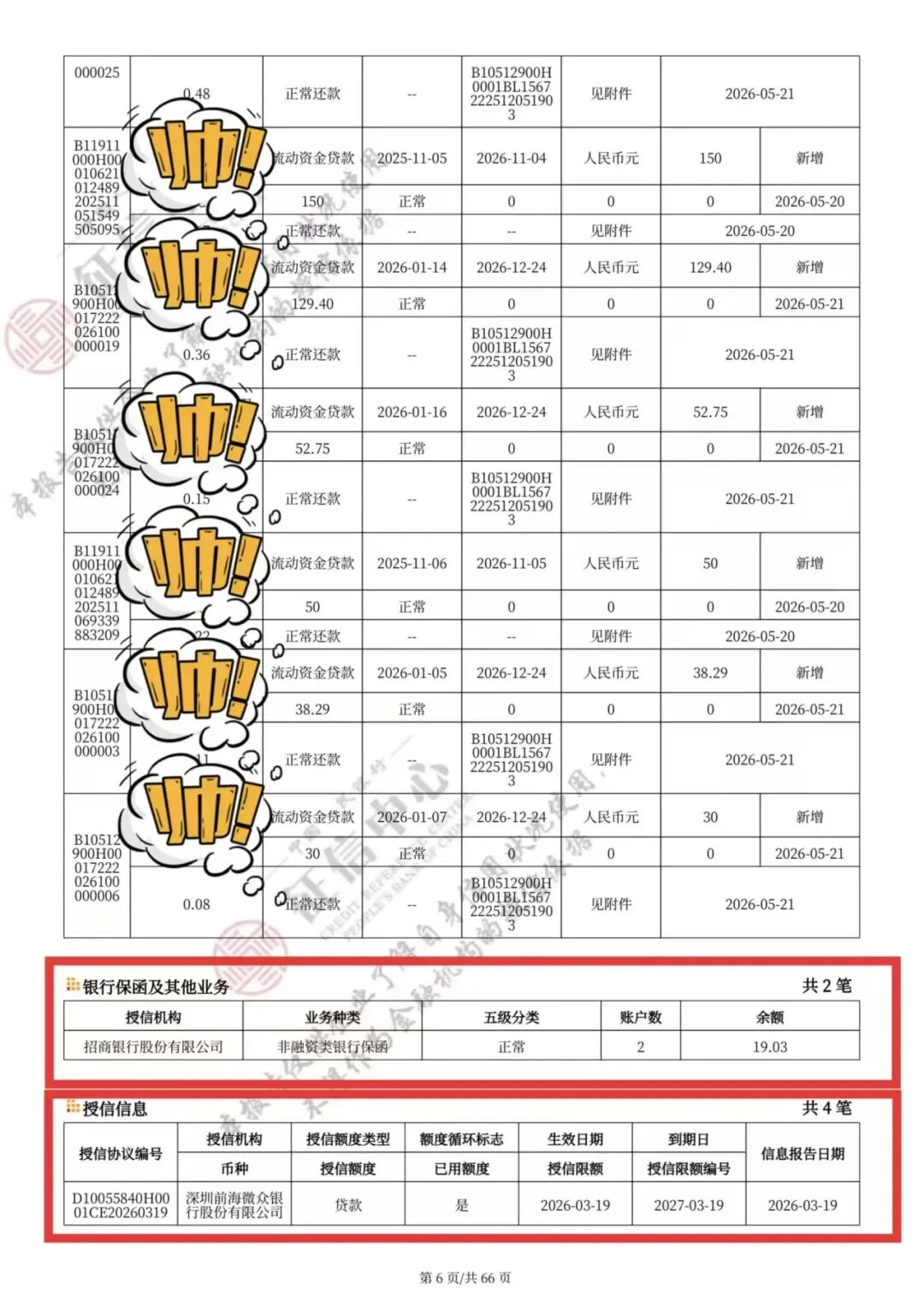

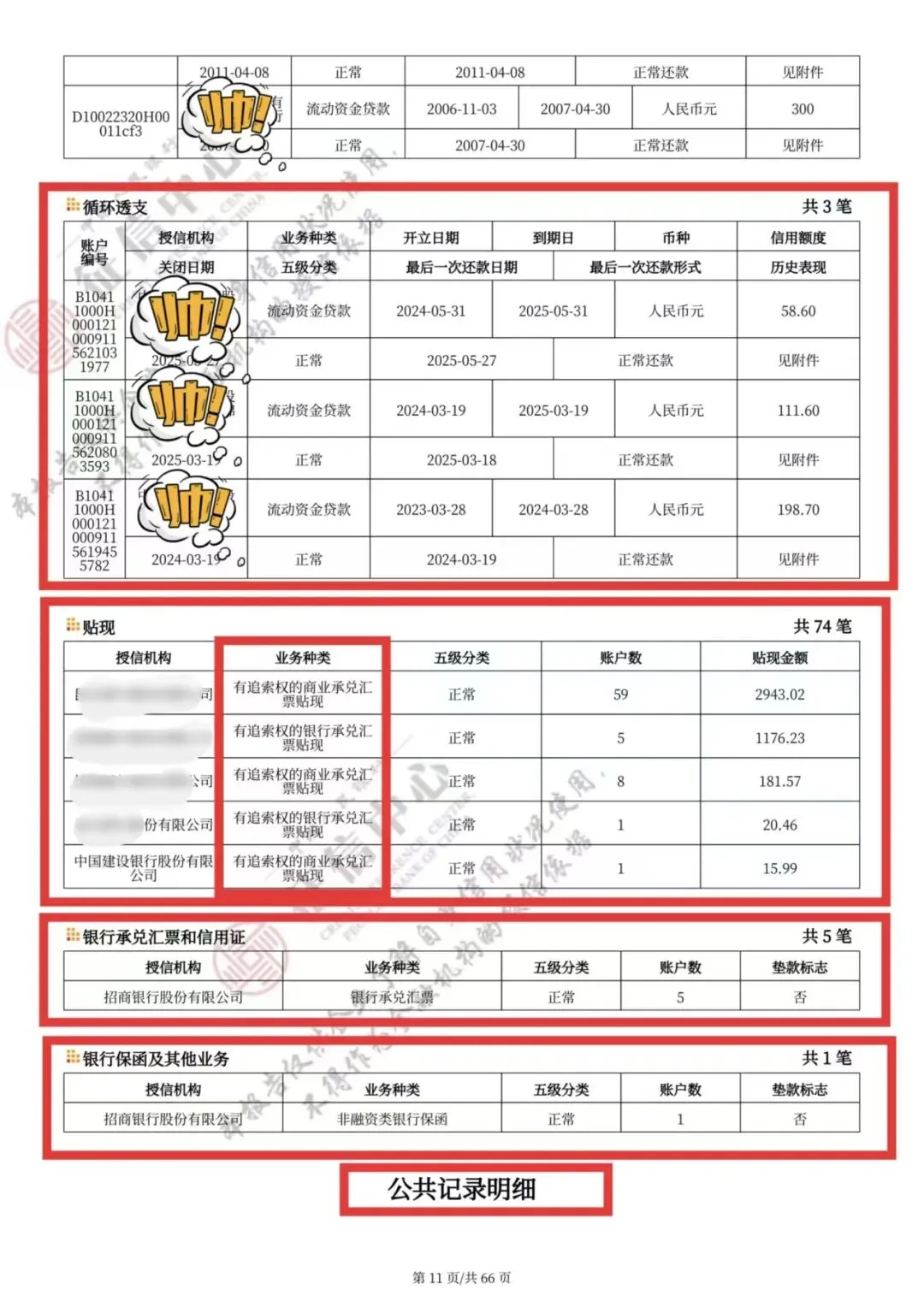

③、银行保函及其他业务

非融资类银行保函:银行应企业申请,为商务履约、招投标、工程、贸易履约出具的担保,不涉及资金借贷、融资还款义务,仅保障交易合同履约,属于低风险表外业务,区别于融资保函。

核心特点:担保事由是履约行为,不是借钱还款,即便发生赔付,也不认定企业融资违约。

贸易融资:金融机构围绕企业真实货物 / 服务贸易上下游交易,基于贸易合同、发票、货权、应收应付账款发放的专项融资,资金专款专用,仅限货款收付,区别于普通流动资金短期借款。

2、已结清信贷(已经还清贷款)

中长期借款:原始期限 >1 年(中期 1–5 年,长期 5 年以上)

短期借款:原始期限 ≤1 年,1 年内到期一次性借款。

已结清信贷:可以通过以往记录了解在那些金融机构拥有过信贷,以什么形式发放,是否正常履约,具体时间,了解过往企业什么时间段为高速发展期利用资金多。

-循环透支:企业账户余额不足支付货款、工资时,自动在核定透支额度内形成负数余额;存入回款后自动冲抵欠款,还款后额度即时恢复,可反复循环使用。

-贴现:贴现是持票企业将未到期商业汇票转让给银行,扣除贴现利息后提前拿到现款的短期融资行为,本质属于贸易类短期融资,计入表内短期借款,征信单独归类 “贴现” 账户。

-银行承兑汇票和信用证:企业向银行申请,银行承诺票据到期无条件兑付票款的书面支付凭证,属于表外授信,开票占用企业授信额度。

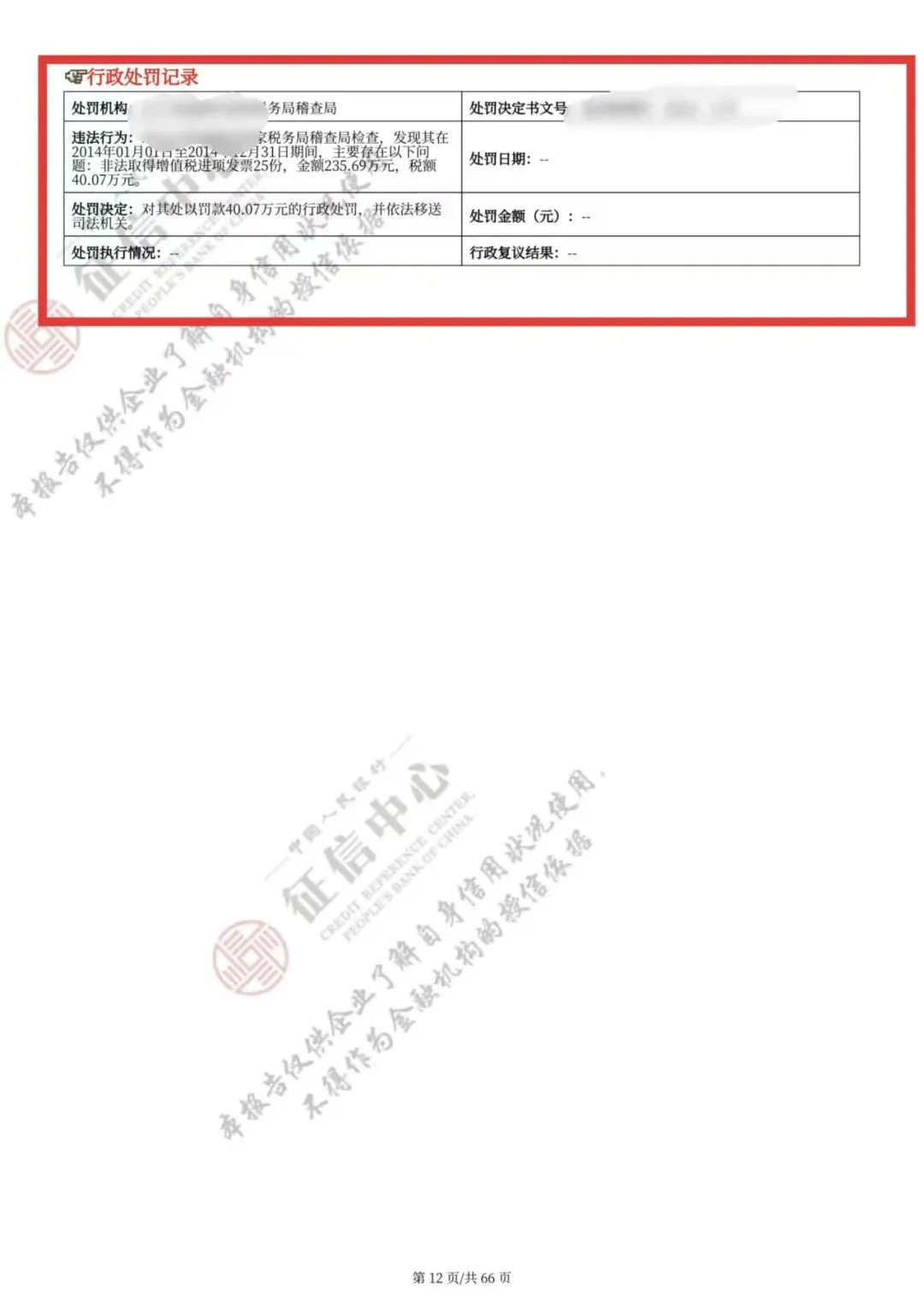

-行政处罚记录:行政机关对企业违反行政法规作出处罚,信息同步至央行企业征信【公共信息概要】,单独统计行政处罚记录条数,属于经营合规类负面信息,和欠税、民事判决、强制执行并列四大公共风险项。

企业征信会完整登记字段:处罚机关、违法事由、处罚类型、罚款金额、处罚日期、是否缴清罚款、整改完成状态。

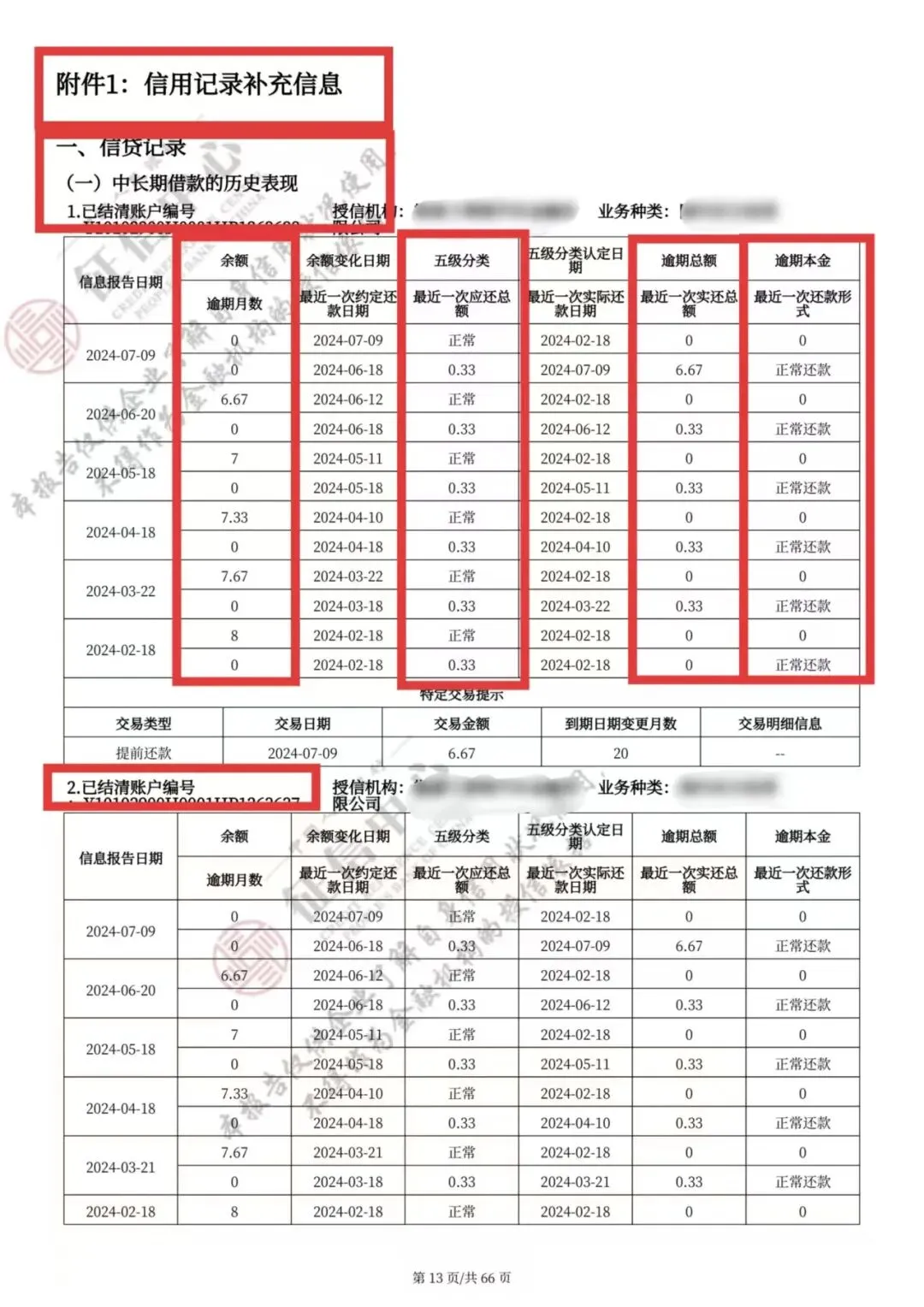

附件1:信用记录补充信息:作为征信主报告之外的补充附表,归集主报告未完全展示、需单独列明的辅助风险信息,是银行授信复审、尽调核查的关键补充材料,覆盖信贷、担保、司法行政、主体异常四大类补充数据。

很多企业主都知道主件但是没有见过附件,其实在打印企业征信报告,一定要主件+附件一并打印,因为有些信息可能主件没问题,但是在附件会体现。

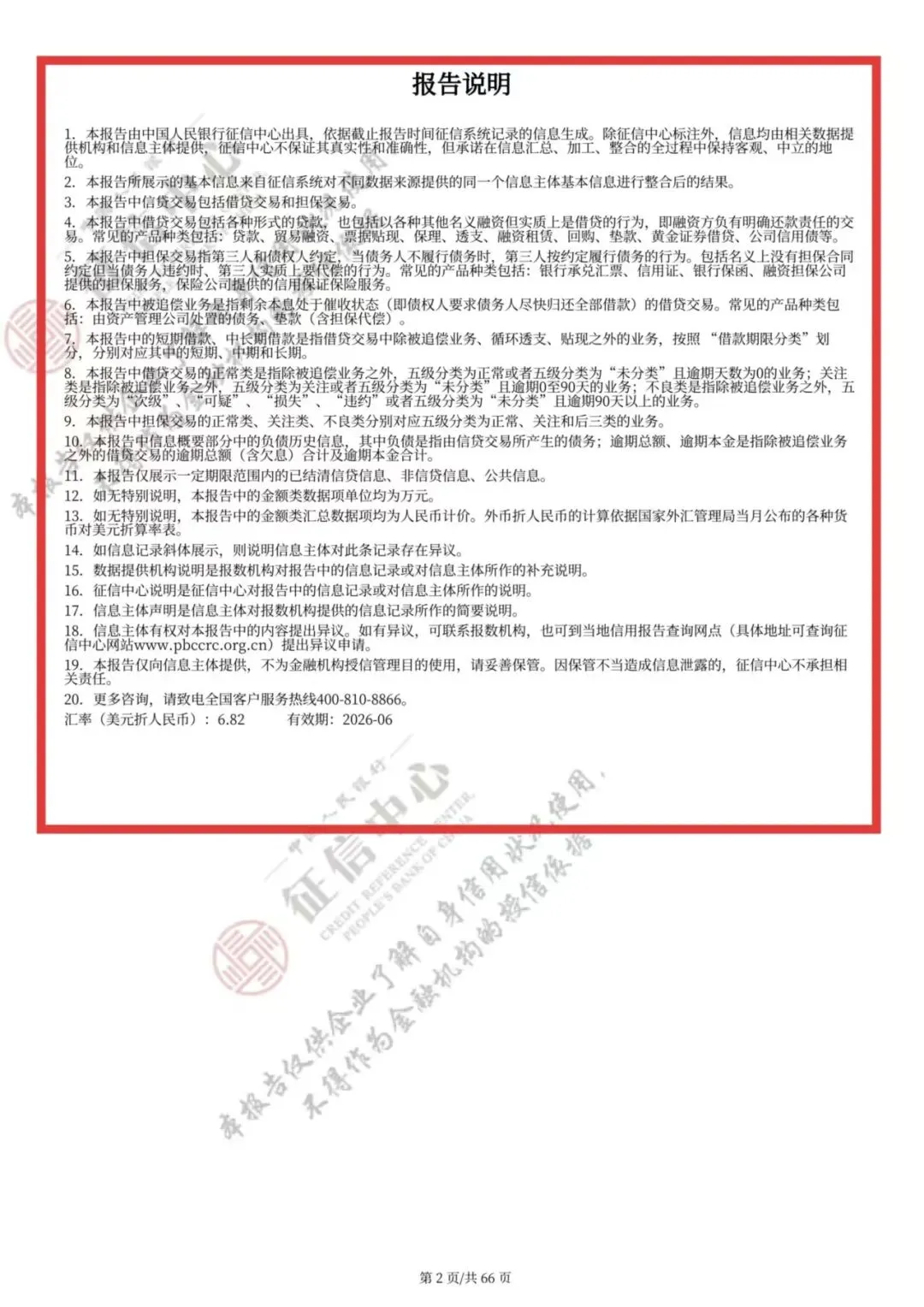

其实很多人会忽视在企业征信报告里面的报告说明,其实这里对征信报告有详细的讲解,这也是不可忽视的地方,这就是企业征信报告的说明书。

免责声明:产品信息来源于机构官网,或第三方公开信息平台,最终以产品机构发布为准,本号仅提供信息分享,如有异议,可在下方或者公众号留言,我们将第一时间回复。