科尔尼:中国电动重卡产业发展白皮书

2026-06-24 23:05

科尔尼:中国电动重卡产业发展白皮书

聊乘用车电动化聊的太多了,今天换个口味,把目光转向一个真正的大块头——重卡。最近看了科尔尼一份关于电动重卡产业的报告,有些数据着实扎眼。重卡只占中国汽车保有量的2.2%,但氮氧化物和颗粒物排放分别占了85%和65%。这组数据什么意思呢?就是路上跑的重卡没多少,但脏活累活全是它们干的。平均负载增加2900%、百公里油耗增加275%,这就是为啥双碳目标下,重卡一定是绕不开的硬骨头。渗透率不足1%,但增长斜率陡的吓人

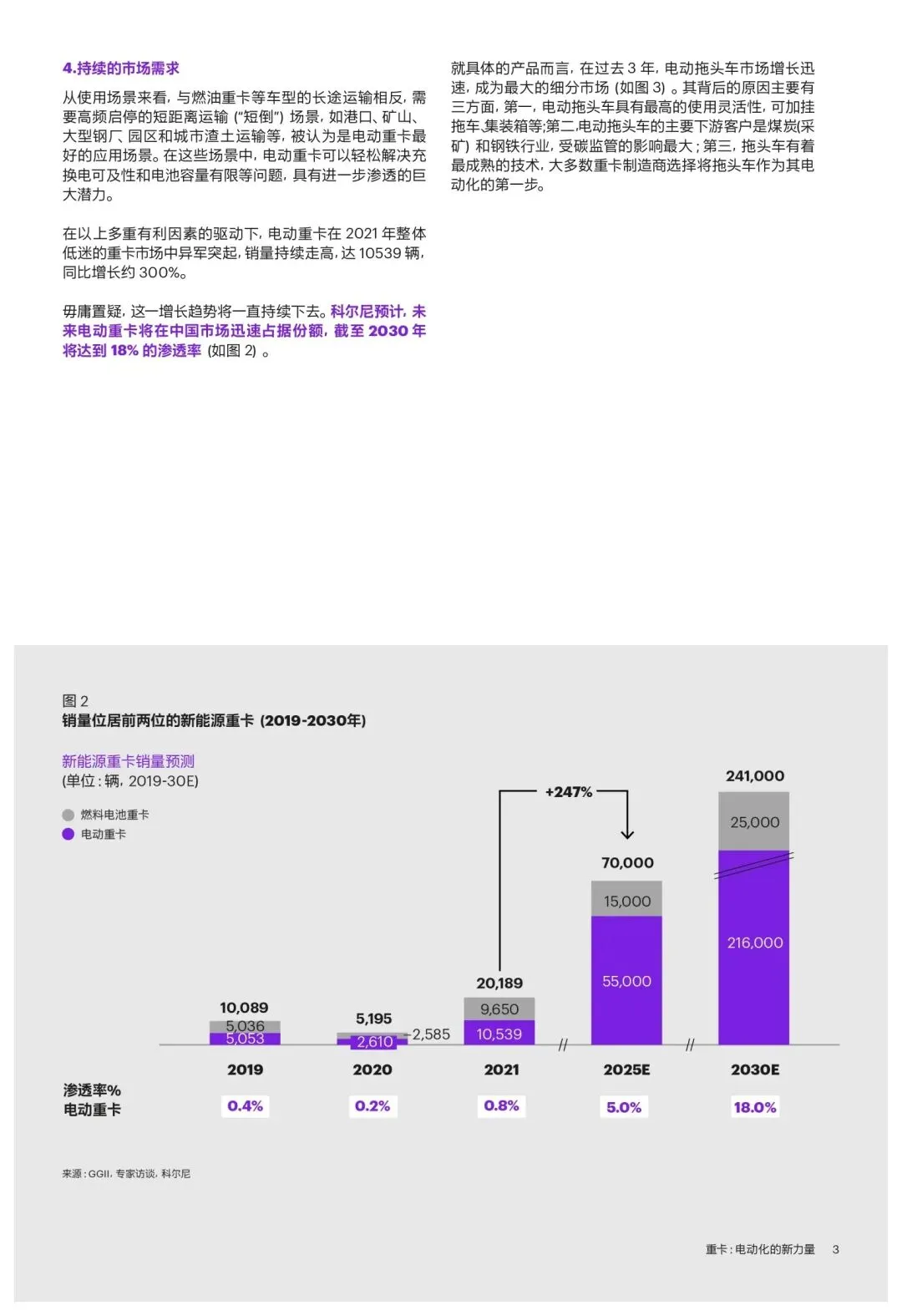

电动重卡现在渗透率还不到1%,但2021年销量已经冲到了10539辆,同比增长300%。基数小是一回事,但这个增速说明需求侧已经在动了。科尔尼预测到2030年渗透率会到18%。我看了下这个推演逻辑,核心支撑有两条:一是政策端环评卡脖子,七个省份已经把碳排放跟产能挂钩,钢铁厂、矿区这些地方不换电车就减产的节奏;二是经济账算的过来,非高峰时段充电能源成本能省将近60%,这还不算换电模式把电池成本剥离出去的好处。换电重卡才是真正的变量

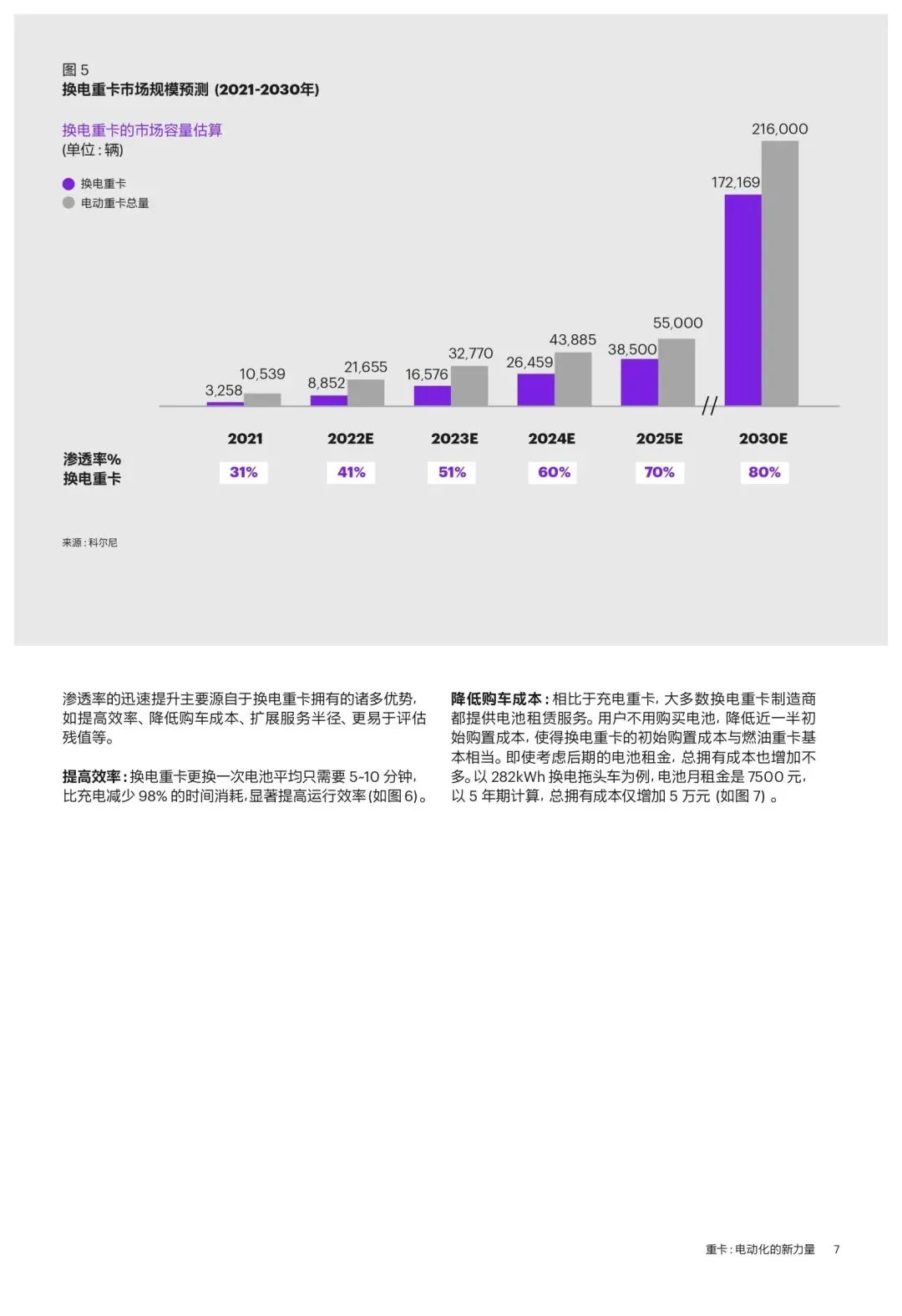

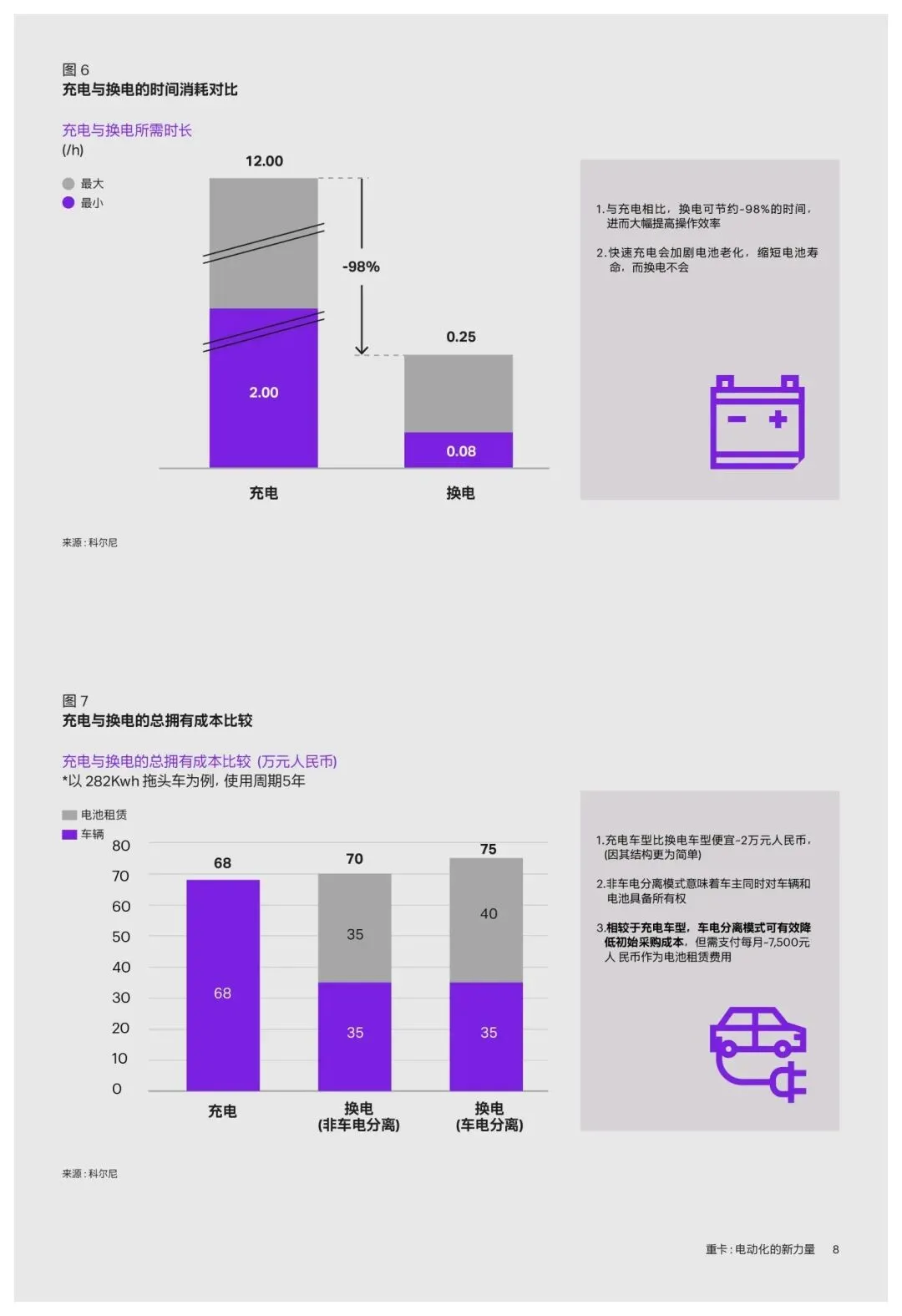

报告里反复提到一个判断:2030年换电重卡在电动重卡中的占比会从现在的31%拉到80%。这个预判我觉的靠谱。原因很简单,充电重卡充一次1.5到2个小时,跑不到300公里就得再充,中长途物流根本玩不转。换电5到10分钟搞定,效率提升98%,这是质的区别。充电重卡是给乘用车用的逻辑,换电重卡才是给商用车用的逻辑。而且车电分离之后,初始购车成本基本能打平燃油车,电池月租7500块,五年总拥有成本也就多5万块,但运营省下来的钱远不止这个数。场景受限,但九个细分已经跑通

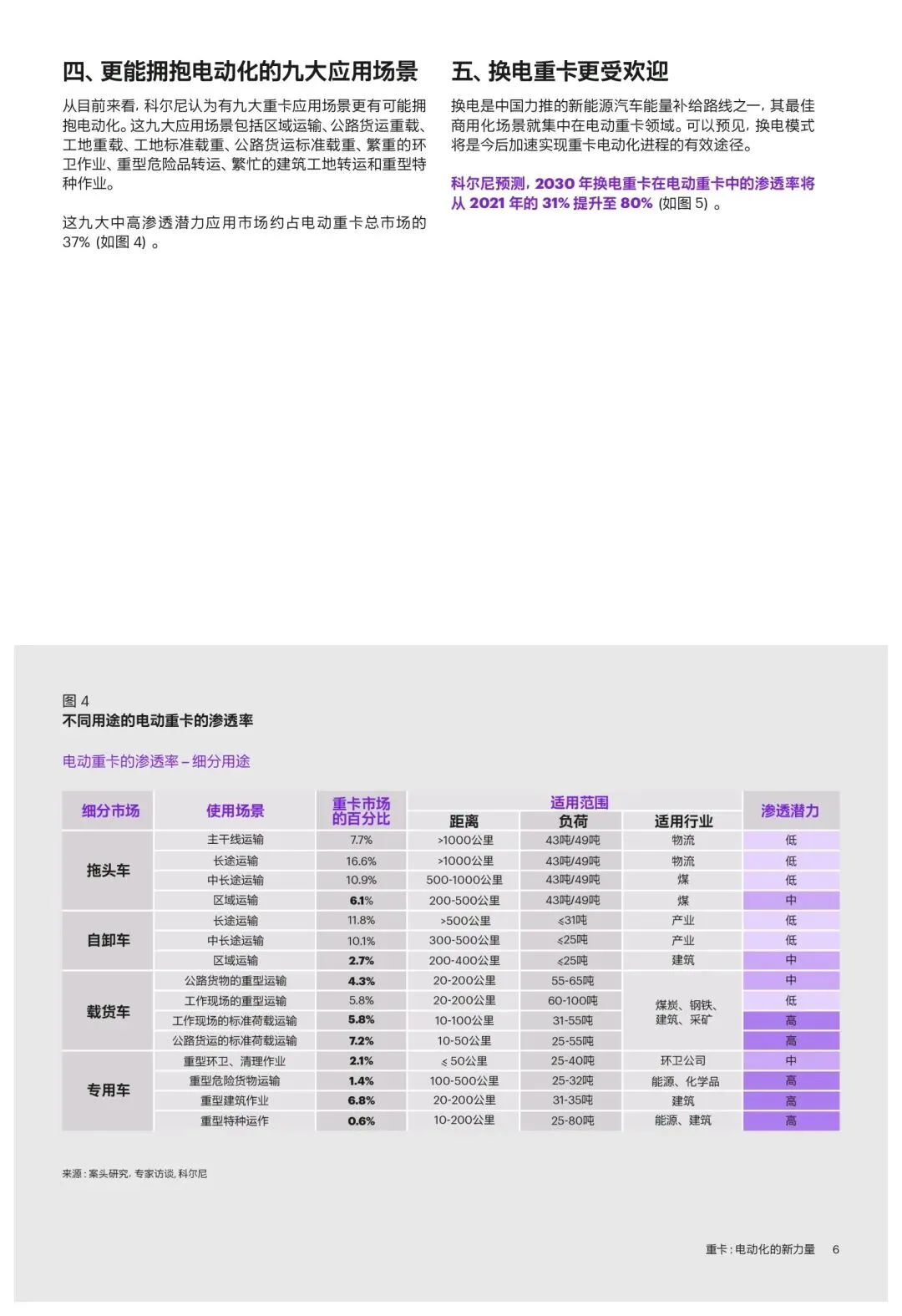

目前电动重卡主要还是憋在港口、矿山、钢厂、建筑工地这些场景里,属于典型的短倒运输。说白了就是高频启停、路线固定、里程不长,不用操心充电网络覆盖的问题。报告里圈了九个高渗透潜力的细分市场,占电动重卡总市场的37%。区域运输、工地标准荷载、公路货运标准荷载、重型危险品转运这些,都是在特定工况下电动化经济账能跑通的场景。商用车电动化比拼的不是谁技术炫,而是谁在特定场景里能帮用户省钱。竞争格局还没定型

跟传统重卡CR5达到85.7%高度集中的格局不同,电动重卡的CR5只有53%。三一、宇通、汉马克目前排在前头,三家2021年销量都过了千辆,但位次变化很大,2021年相比2020年前12名里7家上升5家下降,说明谁也没站稳。这扇窗户不会开太久。 报告里提到一个细节,2020年工信部目录里只有8款换电重卡,2021年已经156款了。产品快速铺上来之后,窗口期就开始收窄。未来竞争拼什么

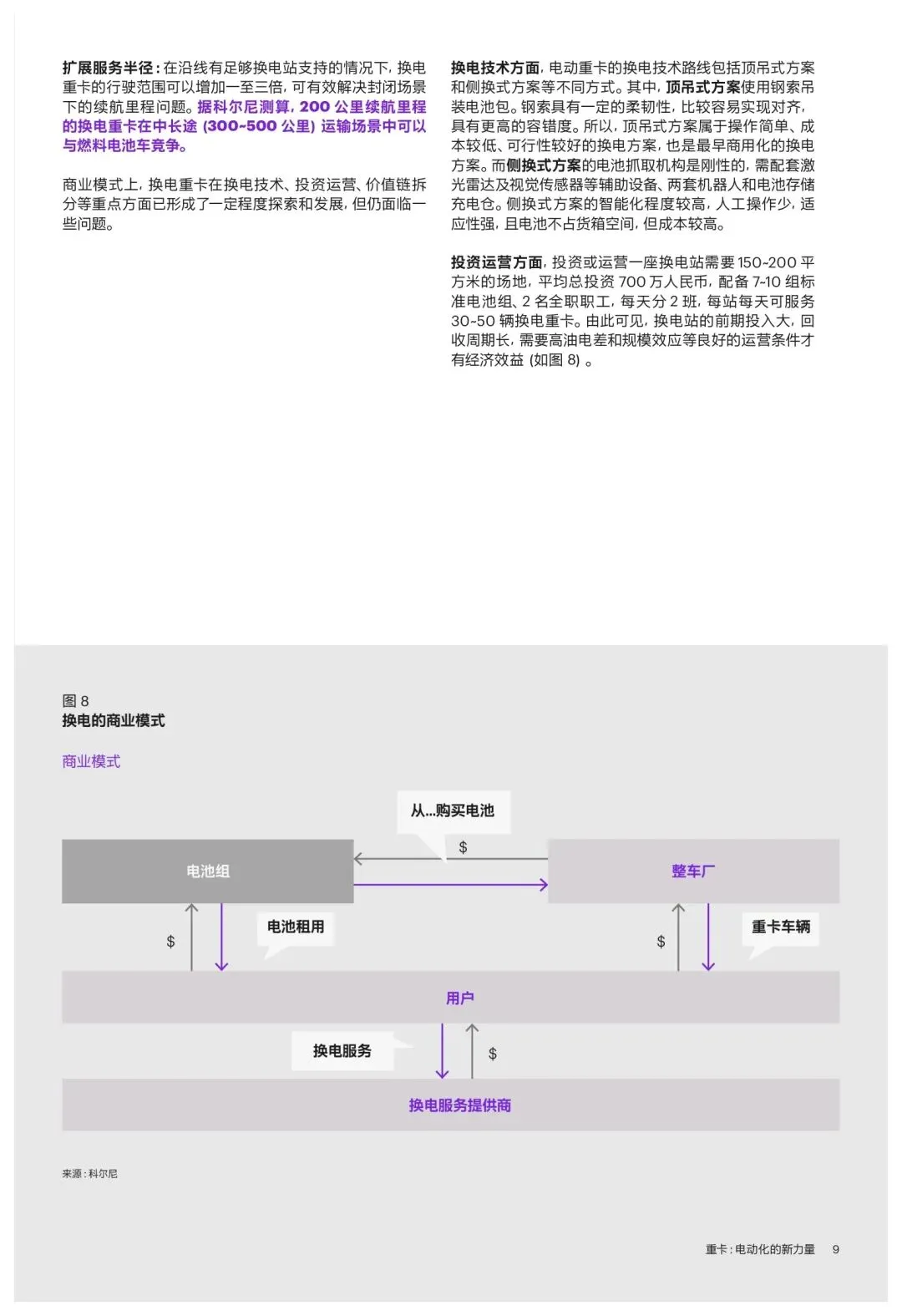

报告最后总结了三个能力方向,我觉得挺到位的:一是产品迭代的速度和能力,重卡客户是生产工具逻辑,不好用就换牌子,没什么品牌忠诚度可言;二是对场景和客户需求的理解深度,B端生意讲究的是贴身服务,谁能把客户的工况吃透谁就能拿到单子;三是生态合作,电池、换电站、运营、回收这条链很长,单打独斗玩不转。说到底,重卡电动化这件事,技术路线其实已经没那么纠结了。换电模式在前期的验证已经跑通了,剩下的就是产能铺开、标准统一、网络覆盖这些工程化的问题。对于还在观望的玩家来说,可能再过两年,想挤进这个赛道就没那么容易了。科尔尼:中国电动重卡产业发展白皮书 | 17页|PDF文件:如下图所示,消息主页底部的菜单栏「资料下载」可批量下载;单篇或有疑问③或④详询声明:报告版权归原创作者所有,仅作学习分享不作商业用途