本期看点

本期看点

近期,一则"洁净室海外订单暴增到260亿"的消息在行业引发广泛关注。AI算力需求的爆发,正带动全球半导体巨头掀起新一轮扩产浪潮——美光新加坡十年投资240亿美元、台积电2026年资本支出520-560亿美元、SK海力士规划五年内晶圆产能翻倍。

洁净室作为半导体绿色工厂的"心脏",正迎来"国内扩产+海外突破" 的双重共振。对于厂务、工程、ESG从业者而言,这不仅是产能扩张的机遇,更是绿色洁净厂房技术升级的关键窗口期。

本期推文综合整理自美光官方公告、多家券商研报及WSTS等行业公开数据,从绿色工厂建设与厂务工程视角梳理本轮扩产浪潮的核心信息与行业机遇。

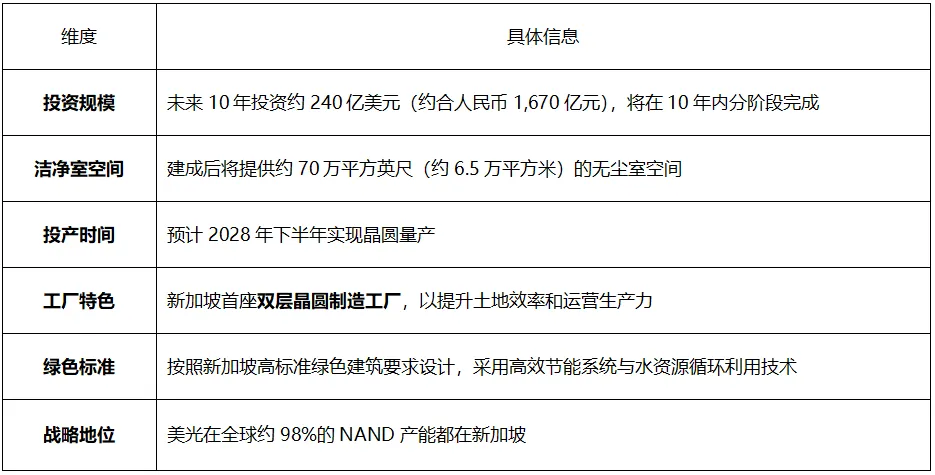

2026年1月27日,美光科技宣布其位于新加坡现有NAND闪存制造园区内的先进晶圆制造厂正式破土动工。

核心数据一览:

此前,美光已投资70亿美元在新加坡建设HBM先进封装工厂,预计2027年开始投产。两座工厂将协同满足AI产业快速发展带来的存储需求,同时构成美光在亚太地区的绿色制造核心枢纽。

美光之外,全球半导体巨头的资本开支正在同步攀升,绿色洁净厂房建设成为重中之重:

· 台积电:预计2026年资本支出520-560亿美元,较2025年的409亿美元大幅提升,并表示"未来3年资本支出将显著高于过去3年"。台积电CEO魏哲家强调"目前产能非常吃紧,新建一座晶圆厂需要2至3年时间,必须加快洁净室建设和设备采购"。新厂普遍采用更高等级的节能标准。

· SK海力士:规划五年内晶圆产能翻倍、2034年前产能扩至三倍,2026年资本支出将大幅高于去年。SK海力士会长崔泰源表示,全球存储芯片供应缺口可能持续至2030年。龙仁新集群将按照SK集团RE100及碳中和目标高标准建设。

· 三星:2026年半导体相关资本支出约400亿美元,同比增加约20%,重点投向HBM与先进制程产线。平泽P4工厂采用智慧厂务系统,能效比传统厂房提升20%以上。

据TrendForce数据,中国台湾、韩国和日本等地区的主要半导体厂商在2026年的合计资本支出预计将突破1,360亿美元,相比2025年增长约25%。

国内"两存"发力:

长鑫+长存,产能竞赛全面提速

国内存储芯片龙头同样在加速扩产,新建厂房普遍对标国家级绿色工厂标准。

长鑫存储(DRAM)

· 目前在合肥、北京共拥有3座12英寸DRAM晶圆厂

· 预计2026年末月产能将攀升至30万片

· 科创板IPO已获注册批复,拟募集资金295亿元,其中180亿元聚焦DDR5、HBM3高端存储产线

· 计划启动HBM产线建设,瞄准AI算力需求

· 目标将全球DRAM市占率从7.67%翻倍提升至15%以上

长江存储(NAND)

· 2025年启动武汉三期建设,截至2026年初已进入洁净厂房设备安装阶段

· 当前合计月产能约20万片,武汉三期新增月产能10万片12英寸晶圆

· 三期原计划2027年量产,现已提前至2026年下半年量产

· 2026年5月正式启动IPO辅导备案

· 规划再建两座全新晶圆厂,全部达产后月产能将达50万片

· 2025年全球NAND产能份额约7%-8%,若三期扩产按计划推进,2026年有望提升至10%以上

两存同步扩产,直接拉动洁净室工程及配套厂务系统的巨大需求。长鑫科技2026年1-3月营业收入已达508亿元,同比增长719%。

据WSTS(世界半导体贸易统计组织)预测,2025年全球半导体市场规模达7,720亿美元,同比增长22.5%;2026年将达9,750亿美元,同比增长26.3%,逼近万亿美元大关。存储和逻辑IC仍是主要成长动能。

洁净室是高科技产业发展必要的前序投入,高科技产业投资的增长直接驱动洁净室行业市场扩容。在半导体总资本开支中,洁净室工程价值量占比约10%-15%,但对生产良率影响极大。· 柏诚股份:2026年1月1日至4月28日,新增合同额43.25亿元,其中境内半导体及泛半导体产业订单占比80.33%

· 亚翔集成:2025年全年新签订单额71亿元,同比增长97%

· 国内"两存"上市步伐加速,大厂持续资本开支加码,聚焦国内头部半导体客户的洁净室企业迎来订单爆发

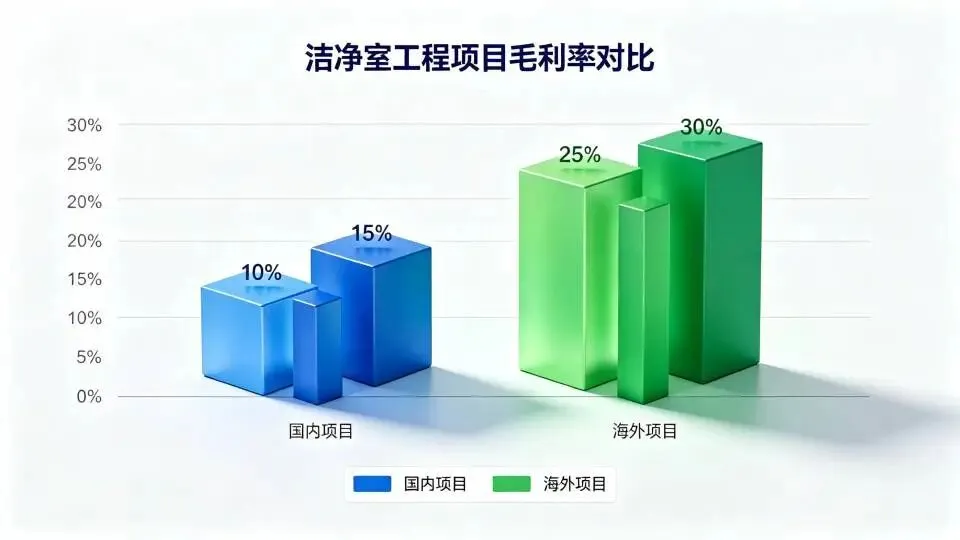

亚翔集成海外业务占比提升拉高整体毛利率,2025年Q3毛利率高达27.51%。中信证券指出,境外洁净室项目呈现“量价齐升”态势。

对厂务从业者的启示:海外项目毛利率普遍可达25%-30%,部分优质项目更高,而国内项目普遍在10%-15%左右。具备海外项目经验、熟悉国际工程标准、掌握高等级洁净室运维与节能技术的人才,将在本轮扩产周期中获得更大的职业发展空间。

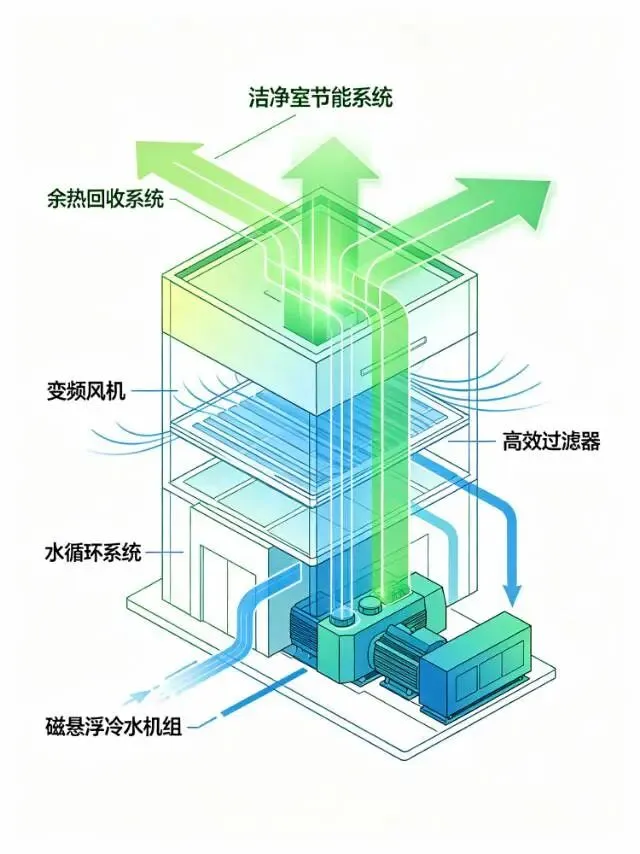

在"双碳"目标和ESG合规压力下,这波新建的半导体洁净厂房,正在从"满足洁净度要求"向"高洁净度+低能耗+智能化"三位一体升级。

1. 能效水平大幅提升

· 新型洁净室通过优化气流组织、变频控制、余热回收技术,单位面积能耗可降低20%-40%

· 磁悬浮冷水机组、热管技术等低能耗解决方案成为新建厂房标配

· 某半导体工厂采用溶液空调系统后,年节能超过100万度电,相当于减少碳排放约800吨

2. 水资源循环利用升级

· 高等级洁净厂房的水资源循环利用率普遍提升至85%以上

· 国家"双碳"目标驱动下,节水型工艺设备与中水回用系统成为强制要求

3. 智慧厂务系统普及

· IoT传感器实时监测洁净度、温湿度、压差、振动,AI预测预警,动态调节设备

· 数字孪生平台实现实时调控与能效优化

· 暖通、纯水、废气处理等子系统从各自为政走向上位机统一管控

洁净室是工厂里能耗最高的区域之一,往往占工厂总能耗的30%-50%。在当前的扩产潮中,绿色节能不再是"加分项",而是"必选项"——既是ESG合规要求,也是长期运营成本优化的核心抓手。

综合来看,洁净室工程行业正迎来多重利好共振:

海外端:美光新加坡项目延伸至2035年;台积电未来3年资本支出将显著高于过去3年;SK海力士披露中长期晶圆产能提升至目前三倍的计划;亚洲半导体巨头2026年合计资本支出预计突破1,360亿美元。

国内端:长鑫、长存两存相继冲刺科创板;2026年长鑫、长存同步扩产;国内半导体厂房建设效率远超全球同行。华泰证券指出,"出海"与"科技"是2026年市场的重要主线,半导体洁净室出海企业兼具双重优势。

技术端:双碳目标驱动下,新建厂房普遍对标更高绿色标准,存量厂房节能改造需求持续释放,洁净室节能技术与智慧厂务系统迎来快速发展期。

洁净室是半导体绿色工厂的"心脏"——芯片生产对空气中的微粒、温湿度、振动等环境参数有着极致要求,洁净室的设计等级与运维质量直接决定芯片生产的良率与产能稳定性。

从美光新加坡的70万平方英尺洁净室,到长鑫、长存的产能翻倍计划,本轮扩产浪潮对洁净室工程及配套厂务系统的需求正在全面释放。

对于高端制造业的从业者而言,关注半导体行业资本开支动向,就是把握厂务工程与洁净室技术需求的风向标。 这波扩产潮带来的不只是工程订单,更是技术升级的窗口期:

1. 新建厂直接对标最高绿色标准:这一波新规划的Fab厂,从设计阶段就考虑双碳目标和ESG合规,绿色厂务系统的预算占比显著提升

2. 存量厂节能改造需求爆发:已投产的老旧洁净厂房面临能耗成本上涨和ESG披露压力,节能改造市场空间巨大

3. 海外项目带来新机遇:国内洁净室企业出海,不仅是拿订单,更是把中国的绿色厂务技术和经验带出去

我们将持续关注洁净室节能、智慧厂务、绿色建造等领域的技术趋势和项目动态,也欢迎圈内同仁在评论区交流讨论。

手机丨13003101332(微信同号)

邮箱丨gfc-asia@zhanye-expo.com

本文综合整理自美光科技官方公告、WSTS世界半导体贸易统计组织、TrendForce集邦咨询及各券商研报等公开信息,仅供参考交流。

更多精彩·点击速看

“

近期活动

【GFC2026】厂务人集合!亚洲绿色工厂设计、建设及厂务大会暨展览会预登记已开启,共赴绿色发展新征程! (?点击立即了解详细!)

“

往期活动

大会预告