今年的深圳CIBF逛下来,我和同事最大的感受就是怎么谁都在做磷酸铁锂(LFP),今天我们剖析几个问题,一起来看看当前磷酸铁锂正极行业生存状态及未来演变趋势。

#1

火爆的LFP正极

动力与储能双轮驱动

过去五年 LFP 在国内动力电池装车量占比从 2021 年的 51.7% 升至 2025 年的 81.2%,完成对三元电池的全面反超。神行电池等技术突破将系统能量密度提升至 205Wh/kg,推动 LFP 向中端车型渗透。

储能是第二增长曲线,全球 LFP 储能电池出货量 2020-2024 年复合增速超 90%,2025 年全球新增储能装机同比增长 40%,LFP 占比约 90%,国内新型储能中占比超 97%。

双轮驱动下,2025 年中国 LFP 正极出货量达 387 万吨,同比增长 58%,占正极总出货量 77.4%。

图1:LFP国内动力电池占比情况

#2

LFP 涨价带来利润增长了吗?

1、价格反弹与原料驱动为主,加工费有部分修复

2025 年下半年以来,LFP 正极材料价格从底部回升引发市场关注。动力型 LFP 价格从 2025 年 5 月的约 3 万元 / 吨低点,反弹至当前的~6万元 / 吨。

图2:LFP正极价格变化

深入拆解价格结构会发现,此轮涨价由碳酸锂价格反弹驱动为主,加工费有部分修复:

成本构成:LFP 正极报价通常采用 "碳酸锂成本 + 加工费" 的定价公式。碳酸锂成本=0.245(单耗系数)*碳酸锂价格 ,加工费则包含磷酸铁 + 辅材 + 能耗 + 人工 + 折旧,行业平均成本约 1.5-1.6 万元 / 吨(未税)。

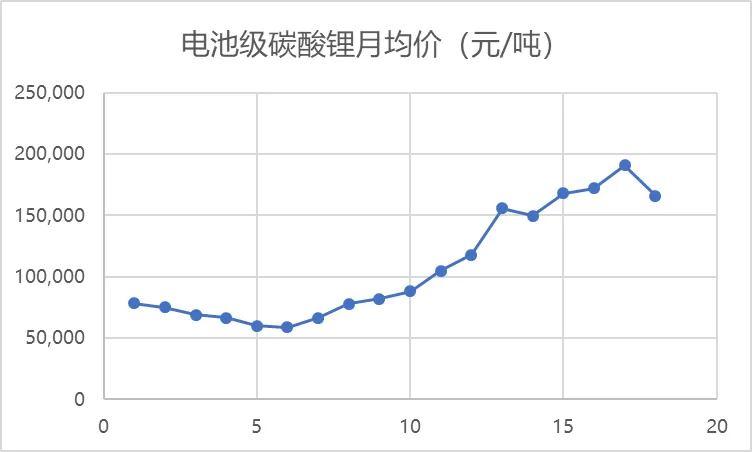

碳酸锂成本分析:从2025年6月开始,电池级碳酸锂单吨均价从6.2 万元,涨到目前的16~17万元,翻了整整三倍。

按照一吨磷酸铁锂需要用0.245 吨碳酸锂计算,去年碳酸锂成本仅 1.52 万元,而今年已经飙升至 4.16 万。

图3:碳酸锂价格的变化

加工费分析:去年同期三代铁锂的大客户加工费含税仅 1.4-1.5 万元,近一年连续三轮地涨价后也达到1.8 万元。

总结:随着加工费的增加,LFP正极的利润率有所上升,这一特征直接体现在企业财报中:湖南裕能2026年第一季度盈利13.56亿元,已经超过2025年全年盈利,而德方纳米2026年第一季度则实现近3年来的首次盈利。

图4:德方纳米的净利润表现情况

2、盈利分化:全行业盈利企业占比低

高端高压实产品加工费溢价能力强,头部企业凭借技术溢价实现盈利。例如万润新能的高压实动力型 LFP 产品,单吨加工费比行业普通产品高出 5000-7000 元,毛利率维持在 12% 以上,显著高于行业平均;

而中低端产品加工费仍在成本线附近挣扎,全行业盈利企业占比不足 17%,大量二三线厂商处于亏损运营状态。

#3

正极需求高增,产能过剩问题解决了吗?

1、总量层面:产能利用率偏低,过剩格局未根本扭转

2024 年国内 LFP 正极产能约 470 万吨,实际产量约 230 万吨,产能利用率不足 50%。

2025 年中国 LFP 年产能攀升至约 688 万吨,全年产量约 375 万吨,产能利用率提升至 54%,但仍处于偏低水平。

若计入规划在建产能,名义产能规模更为庞大,仅头部企业规划产能就已超千万吨级别。

2、结构层面:冰火两重天的分化格局

头部企业满产满销:湖南裕能、德方纳米、万润新能、融通高科、湖北万润前五家企业合计市占率已达 78%,较 2022 年提升 15 个百分点,马太效应持续加剧。头部企业核心产线产能利用率普遍超过 90%,第四代高压实产品订单排产至 2026 年下半年,部分定制化快充产品甚至供不应求。

中小企业开工不足:全国现有 LFP 正极生产企业近 30 家,其中年产能 10 万吨以下的厂商超过 15 家,多数产能利用率不足 30%;部分 5 万吨以下的小型厂商已处于半停产状态,仅靠零星订单维持产线运转,老旧产能面临自然淘汰。

高端产品存在供给缺口:神行电池、刀片电池等快充 / 高能量密度电池路线,对正极材料的压实密度、粒径分布、碳包覆技术提出了更高要求,能够稳定量产的企业仅 5-6 家,技术壁垒形成了结构性的供给缺口。

结论:需求量提升确实带动了产能利用率回升,但总量过剩的基本盘并未改变,行业呈现 "低端打价格战、高端抢产能" 的分化格局。

#4

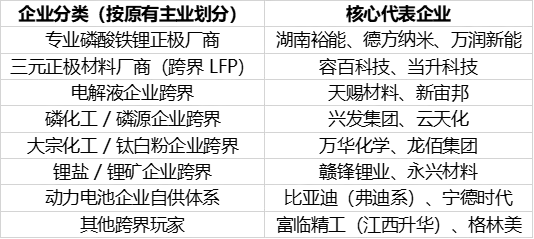

明明产能过剩,为何玩家还在增多、产能还在扩张?

1、存在结构性机会:新进入者多瞄准高端细分赛道,而非存量低端市场,高压实、长循环储能等领域仍有供给缺口和技术溢价。

2、想追风口上的猪:LFP 是极少数未来十年市场空间确定翻数倍的大赛道。动力电池 + 储能电池双轮驱动,全球 LFP 正极材料需求从 2020 年的不足百万吨,预计 2030 年将突破千万吨级别。因此吸引很多跨界企业或者上下游企业的进入,都想吃一口新能源材料的最大增量市场。

3、规模效应倒逼:LFP 规模效应显著,产能从 5 万吨扩至 20 万吨,单位成本可降 15%-20%。不扩产则成本劣势会持续放大,最终被淘汰,形成 “不扩产死得更快” 的囚徒困境。

图5:LFP正极的参与者

#5

随着玩家变多,LFP 正极行业会发生什么?

一、短期:内卷升级,盈利修复放缓

产能过剩压力加码,出清周期拉长

新增产能集中释放,行业产能利用率持续维持低位,原本预期的供需平衡拐点被延后 1-2 年,总量过剩的矛盾进一步加剧。

价格战常态化,盈利修复受阻

新玩家普遍低价抢份额、冲客户认证,普通 LFP 产品加工费长期在盈亏线附近震荡,很难回到景气高位。全行业亏损面阶段性扩大,部分新产能甚至 “投产即亏损”。

两极分化更极端

低端通用产能内卷烈度升级,开工率持续走低;高压实、快充、长循环储能等高端品类仍有技术壁垒,供给偏紧,头部企业继续享受溢价。

二、中长期:加速洗牌,格局快速固化

技术迭代提速

三元、磷化工等跨界玩家带入工艺经验,推动 LFP 从 “大宗化工品” 向 “精密功能材料” 升级,性能迭代周期缩短。老旧低端产能会加速丧失市场价值,自然退出。

一体化成为生存标配

资源类企业自带上游成本优势,倒逼纯正极加工企业向上游延伸。没有磷、锂等资源配套,也没有核心客户绑定的厂商,会逐步丧失生存空间。

终局走向更高集中度

短期玩家增多是 “伪分散”,尾部产能实际在持续出清。经过 2-3 年价格战筛选后,行业集中度会进一步提升,最终形成 3-5 家头部一体化企业主导的寡头稳态,和隔膜、电解液等成熟环节趋同。

三、最终催生的两大行业终局特征

通用型 LFP 会彻底大宗商品化:长期低毛利,仅头部企业靠成本优势盈利;

高端细分赛道仍有技术溢价:快充、储能超长循环、低温改性、磷酸锰铁锂复合正极等细分领域,是中小企业突围的唯一方向。

#6

总结

分析完,给我最大的感觉就是军备竞赛进行中呀,蛋糕在变大的同时,卷的强度也在增加呀。

点击蓝字 关注我们