一、公司介绍

(一)基本概况

牧原食品股份有限公司(股票代码:002714.SZ / 02714.HK)始创于1992年,总部位于河南南阳,是一家以生猪养殖为核心业务的科技驱动型猪肉企业。

2014年在深圳证券交易所上市,2026年2月在香港联交所上市,成为国内首家“A+H”两地上市的生猪养殖企业。截至2025年末,公司拥有全资及控股子公司320家,业务覆盖全国25个省级行政区,已形成集饲料加工、生猪育种、生猪养殖、屠宰加工为一体的完整猪肉产业链。

(二)营业模式

1.垂直一体化商业模式

公司采用自繁自养、重资产投入的一体化经营模式,覆盖饲料加工、种猪育种、商品猪饲养、屠宰肉食全产业链。各环节协同联动,实现从“农场到餐桌”的全流程可控,确保食品安全与品质可追溯。

2. 两大业务板块

(1)生猪板块

销售商品猪、仔猪和种猪,为公司核心收入来源。

(2)屠宰肉食板块:

涵盖生猪屠宰及白条、分割品、副产品的销售。公司自2019年起布局屠宰业务,截至2024年末已投产10家屠宰厂,年屠宰产能达2,900万头。

3. 科技驱动与智能化

公司持续推进养猪智能化升级,智能空气过滤猪舍、智能环控、巡检机器人等智能装备为猪群创造健康生长环境。物联网平台覆盖饲料生产、养殖、屠宰、销售、物流等环节,240万套智能装备实现全国各厂区的智能化、数字化、精细化管控。截至2025年末,公司累计拥有专利超1,700项。

(三)关键经营数据

1. 经营规模

2025年,公司全年出栏商品猪7,798.1万头,屠宰生猪2,866.3万头,同比增长128.9%,销售鲜、冻品等猪肉产品323万吨。屠宰、肉食业务实现营业收入452.28亿元,同比增长86.32%,并于2025年首次实现年度盈利。

2. 财务绩效

2025年,公司实现营业收入1,441.45亿元,同比增长4.49%;实现净利润158.12亿元。全年生猪养殖完全成本约12元/kg,较上年同期降低约2元/kg。资产负债率54.15%,较年初下降4.53个百分点,负债总额较年初减少超171亿元。经营活动现金流净额达300.56亿元。2025年度现金分红总额74.38亿元(含税),占归母净利润的48.03%。

3. 行业地位

自2021年起,按生猪产能及出栏量计,牧原股份是全球第一大生猪养殖企业,生猪出栏量连续四年全球第一。按屠宰头数计,公司2024年的屠宰与肉食业务位列全球第五、中国第一。

二、行业分析

(一)行业规模与市场供需

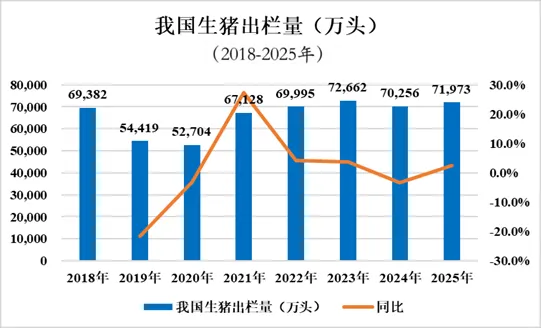

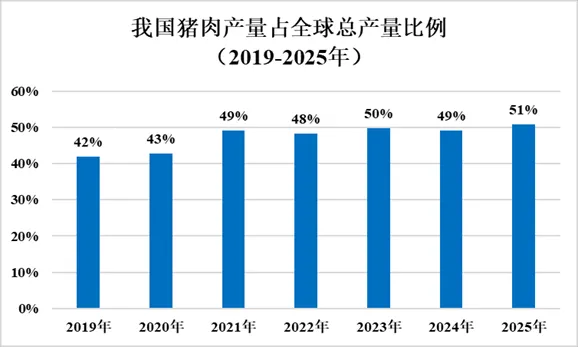

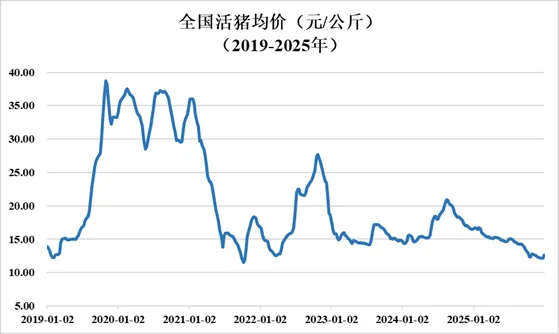

2025年中国生猪养殖行业规模持续扩大,但增速受价格波动影响有所放缓。2025年全国生猪出栏量录得7.1973亿头,同比增长2.4%,猪肉总产量达到5938万吨。中国生猪产量在全球市场的占比提升至51%,反映出其在全球供应链中的重要地位。受市场供需关系调整影响,2025年活猪平均价格为14.44元/公斤,同比下降9.2%,导致行业进入微利阶段。

图1 2018-2025年我国生猪出栏量

资料来源:牧原股份2025年年度报告

图2 2019-2025年我国猪肉产量占全球总产量比例

资料来源:牧原股份2025年年度报告

图3 2019-2025年全国活猪均价

资料来源:牧原股份2025年年度报告

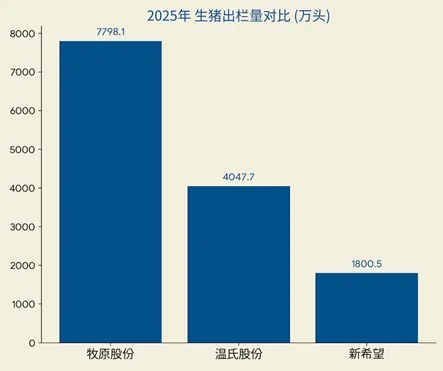

(二)竞争格局与市场集中度

行业竞争格局呈现高度集中态势,头部企业市场份额进一步提升。牧原股份、温氏股份与新希望通过技术与成本优势占据领先地位。2025年牧原股份出栏量为7798.1万头,温氏股份为4047.7万头,新希望约为1800.5万头。前三家企业的合计出栏量约占全国总量的19%。行业整体规模化率突破73%,反映出生产要素向优势企业集中。

图4 2025年生猪养殖行业头部企业生猪出栏量对比

资料来源:牧原股份2025年年度报告

(三)竞争优势与技术路线

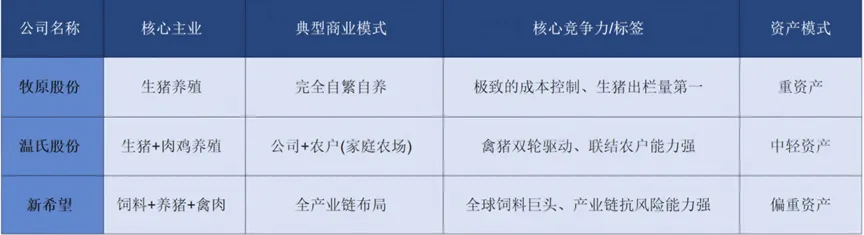

牧原股份依靠自繁自养模式实现生产流程的标准化,通过智能监控与空气过滤等技术手段降低疫病风险,2025年完全成本控制在12.0元/公斤。温氏股份采用公司与农户合作模式,并通过肉鸡与生猪业务的协同平抑价格波动风险。新希望发挥其饲料业务优势,通过控制上游原材料成本支撑下游养殖业务。

表1 生猪养殖行业头部企业核心经营指标及竞争优势对比分析

资料来源:各公司年报

(四)周期研判与产能调节

对行业周期的准确研判是企业进行产能规划与规避经营风险的核心。生猪养殖行业具有明显的扩张与收缩周期,企业通过在周期下行阶段收缩产能以减少亏损,在周期上行前夕适度扩张以获取利润,从而提升固定资产投资效益。生猪养殖行业目前已具备较强的周期意识。2021年至2024年的深度亏损迫使全行业从盲目扩产转向谨慎经营,调整能繁母猪存栏量,使其产能利用率与市场波动保持一致,从而确保了经营的稳定性。

(五)疫病防控

生物安全防御水平直接决定企业生存与资产安全。疫病威胁会导致存货大面积减值或生产中断,建立严密的防御体系是降低风险的根本。自2018年以来,行业通过封闭式养殖与空气过滤显著降低了损失率。牧原股份通过2025年披露的天网工程实现猪病净化,降低了死亡淘汰率并提升周转效率,保障了存货价值的相对稳定。

(六)政策补贴

政府补贴作为行业盈利稳定器有效缓解了周期性财务压力。国家通过良种与防疫补贴提供非经营性支持,在价格底部补充现金流并降低杠杆。牧原股份在2022年至2025年充分利用政策支撑,通过其他收益对冲了经营性亏损,增强了企业在系统性风险下的抗压能力与净资产稳定性。

三、资产负债表分析

(一)资产结构与运营效率

企业资产构成正从资本开支驱动型向运营效率驱动型转型,资产结构中固定资产占比维持在较高水平。在建工程规模在2023年后出现收缩,反映出企业已基本完成大规模产能扩张,重心转向现有资产的运营增效。2025年末总资产为1717.34亿元,货币资金规模随债务偿付需求呈现波动趋势,反映出企业在周期波动中对现金流管理的重视。

表2 牧原股份 2022-2025年资产规模与核心资产构成汇总

资料来源:牧原股份年报

(二)结算模式与信用风险

生猪销售普遍采用即时结清的现货交易模式,这种结算方式确保了资金的快速回笼。资产负债表中应收账款占比极低,有效避免了由于账期过长导致的坏账损失。这种经营模式使企业在猪价剧烈波动时不会因为下游客户违约而产生财务危机,保障了资产的质量与流动性,为企业持续经营提供了可靠的现金流支持。

表3 2022-2025年牧原股份应收账款及占比情况

资料来源:牧原股份年报

(三)资本结构与债务管理

资本结构通过融资渠道多元化与内生利润积累得到持续优化。企业通过境内外资本市场融资提升财务韧性,2025年末资产负债率为54.15%。债务构成中,经营性负债如应付账款占比有所提升。股东权益的增长主要依赖于2025年实现的158.12亿元归母净利润,这反映出企业已具备自我造血能力。资产与资本的期限结构匹配度改善,财务状况处于稳健状态。

表4 牧原股份2022-2025年核心负债与所有者权益对比

资料来源:牧原股份年报

四、利润表分析

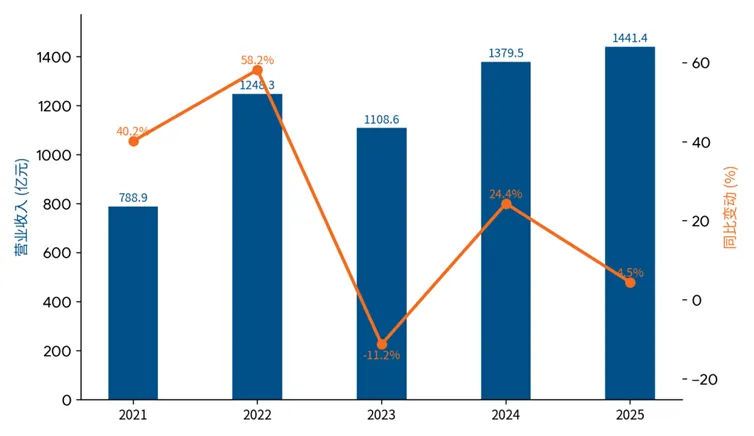

(一)营业收入

图5 营业收入同比变动

资料来源:牧原股份2021-2025年年度报告

牧原股份的营收增长轨迹清晰地划分为三个阶段。2021-2022年是典型的周期扩张期,营收从790亿元飙升至1,280亿元,猪价与出栏量同步上涨,形成“量价齐升”的爆发式增长;2023年进入周期深度收缩期,猪价大跌导致营收回落至1,100亿元,尽管出栏量仍在增长,但“以量补价”不足以对冲下行压力;2024-2025年则进入周期弱化期,在猪价震荡下行的背景下,营收仍从1,380亿元稳步增长至1,441亿元,核心驱动力已从价格切换为出栏量的持续扩张。

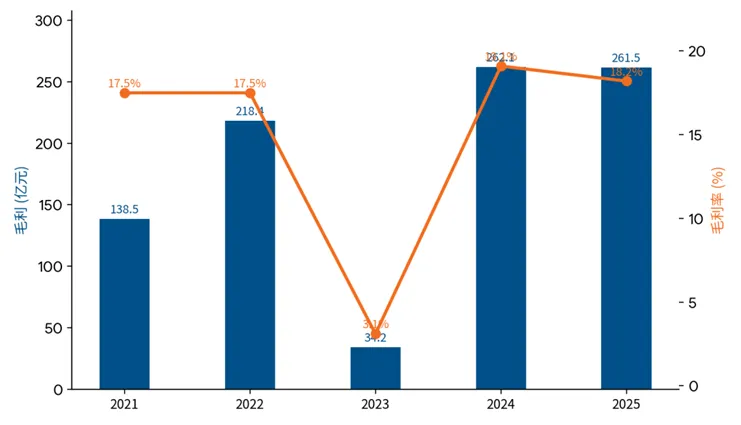

(二)毛利

图6 毛利及毛利率对比分析

资料来源:牧原股份2021-2025年年度报告

毛利表现同样呈现出清晰的周期三阶段。2021-2022年周期扩张期,毛利从138亿攀升至218亿,毛利率维持在17%左右,体现了周期上行期龙头企业的盈利弹性;2023年周期收缩期,毛利断崖式下跌至35亿元,毛利率骤降至3.0%,接近盈亏平衡线,真实反映了行业深度亏损期的经营困境;2024-2025年周期弱化期,毛利强劲反弹并维持在250-260亿元的高位,毛利率回升至18.%。尤为关键的是,2025年尽管猪价同比下降,毛利依然坚挺,这得益于公司将完全成本从15元/kg降至12元/kg,成功对冲了价格下跌对利润的侵蚀。

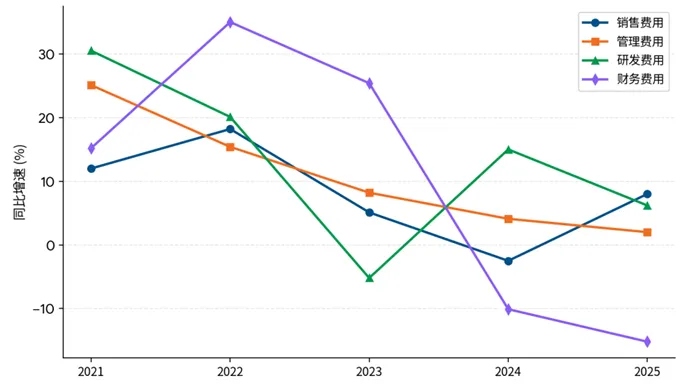

(三)费用

图7 各费用同比增速对比

资料来源:牧原股份2021-2025年年度报告

研发费用增速在周期扩张期呈现陡升态势,随后逐步收窄并转入平稳,这一拐点标志着公司从“规模扩张”进入“精耕细作”,往往领先于周期弱化的到来。管理费用增速从扩张期的高位持续收敛,甚至转入负增长区间,反映出公司在周期收缩期主动优化组织效率、节流应对下行压力的明确信号。销售费用增速始终保持克制平稳,即使在营收大幅增长的情况下也未见明显提速,验证了B端低营销依赖模式在周期波动中的天然缓冲优势。财务费用增速则从前期波动走向显著回落,表明公司主动降杠杆、优化资本结构,为周期下行储备抗风险能力。四条费用曲线的趋势变化共同揭示,当研发从扩张走向平台、管理持续收敛、财务显著回落时,公司已从追逐周期转向驾驭周期。

五、现金流量表分析

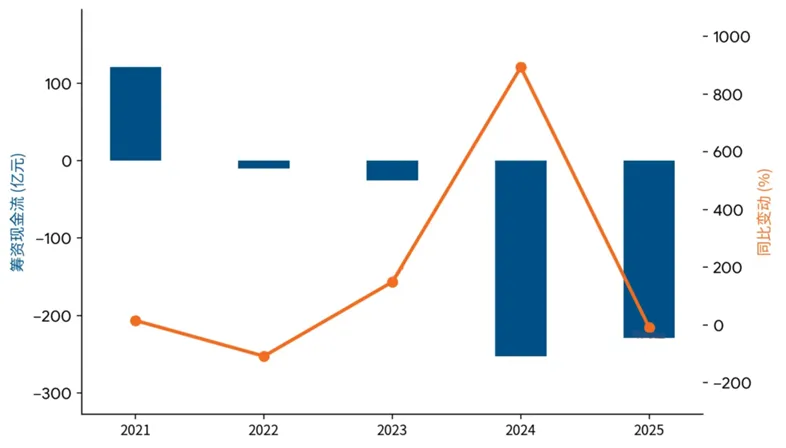

(一)筹资活动现金流

图8 筹资活动现金流净额及同比变动

资料来源:牧原股份2021-2025年年度报告

筹资现金流的转变最具信号意义。2021年大规模融资支撑扩张,净流入为五年峰值。2022-2023年融资需求急剧收缩。2024-2025年由正转负,连续两年净流出超480亿元,经营现金流盈余大量用于偿还存量债务。结论:从净融资到净偿还,累计变动超370亿元。

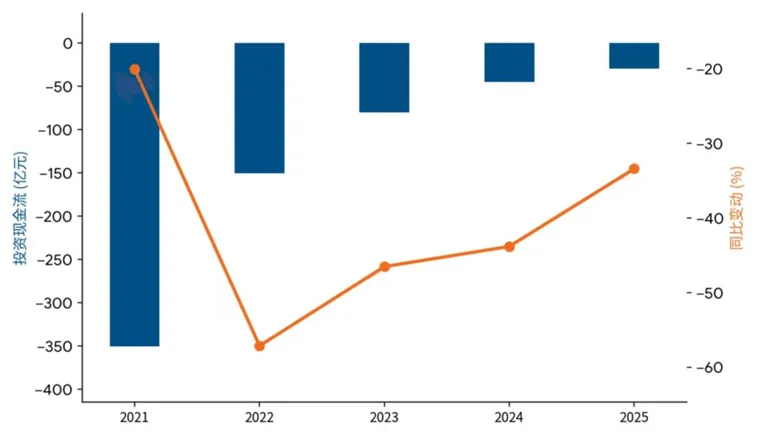

(二)投资活动现金流

图9 投资活动现金流净额及同比变动

资料来源:牧原股份2021-2025年年度报告

投资现金流勾勒出战略转型的清晰路径。2021年是超级扩张顶峰,投资净流出为五年最高。2022-2023年主动放缓,从“铺摊子”转向“补短板”。2024-2025年进入存量优化期,投资净流出创五年新低,产能布局基本完成。结论:投资净流出累计降幅近80%,公司已告别重资产投入阶段,投资收缩为优化财务结构奠定了基础。

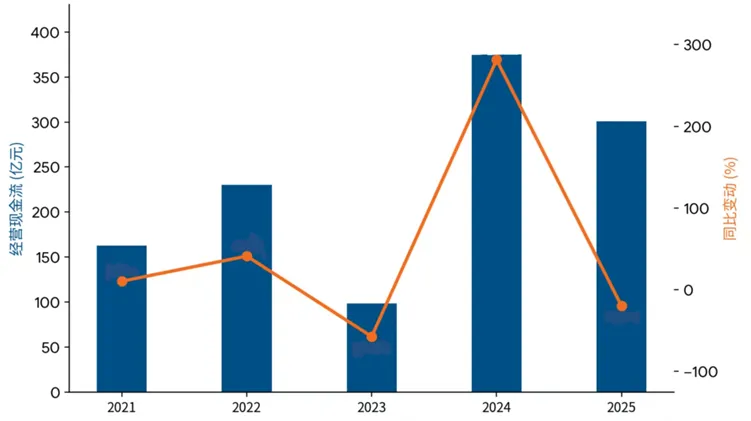

(三)经营活动现金流

图10 经营活动现金流净额及同比变动

资料来源:牧原股份2021-2025年年度报告

经营现金流的变化分为三个阶段。2021-2023年随猪周期深度调整,2022年猪价走高带动现金流增长,2023年猪价低位运行导致现金流骤降至五年最低。2024年周期反转与降本共振,现金流飙升至历史新高,同比增幅高达279%。2025年尽管猪价创2019年以来新低,现金流仍维持在历史次高位,归功于成本降至约12元/kg。

“拿钱”时代终结,“还钱”周期展开——这是从“成长型”迈向“成熟型”的重要财务标志。

六、财务能力分析

(一)偿债能力分析

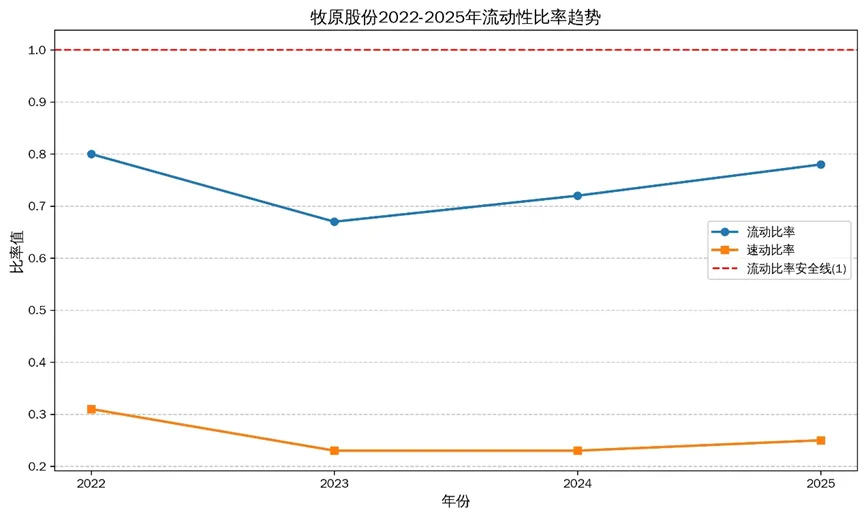

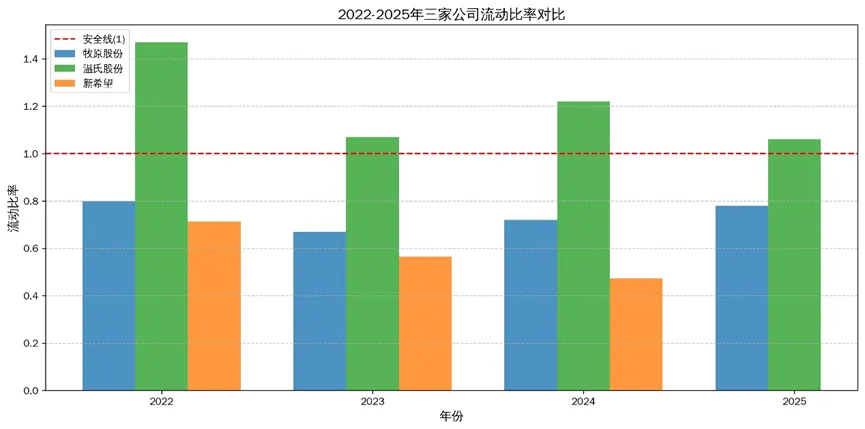

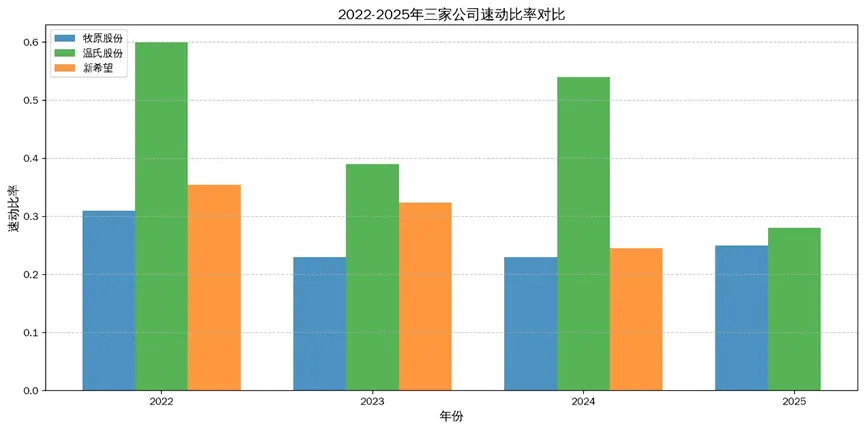

1.短期偿债能力

牧原股份流动比率持续低于1,2025年为0.78流动资产不足以覆盖流动负债,显著低于行业安全线及主要竞争对手温氏股份。速动比率长期在0.23-0.31低位徘徊,剔除存货后,短期可变现资产对流动负债的覆盖能力严重不足,短期偿债能力持续承压。

图11 牧原股份流动比率趋势

资料来源:牧原股份2025年年度报告

图12 流动比率对比

资料来源:牧原股份、温氏股份、新希望公司年报

图13 速动比率对比

资料来源:牧原股份、温氏股份、新希望公司年报

2.长期偿债能力

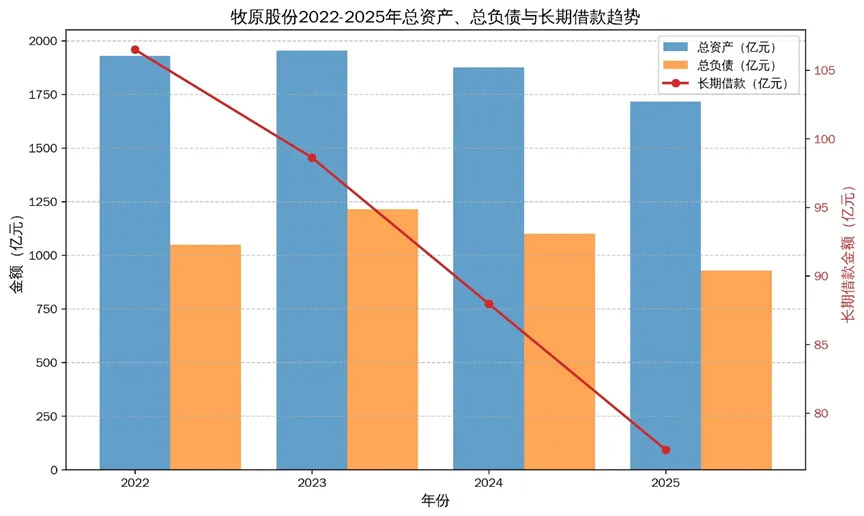

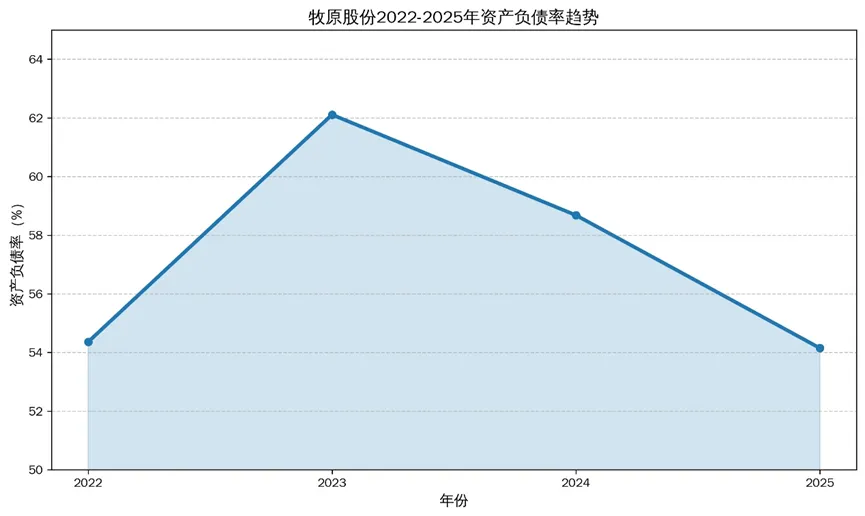

牧原股份的资产负债率由2023年峰值62.11%降至2025年的54.15%,呈稳步回落趋势,财务结构持续优化。长期借款规模从2022年的106.5亿大幅缩减至2025年的77.33 亿,主动降低长期财务负担。通过主动去杠杆、压缩长期债务,公司资产负债率已回归行业中游合理水平,股权与债权融资比例更趋平衡,长期偿债风险整体可控。

图14 牧原股份2022-2025年核心资产负债表核心数据

资料来源:牧原股份年报

图15 牧原股份2022-2025年资产负债率趋势

资料来源:牧原股份年报

(二)盈利能力分析

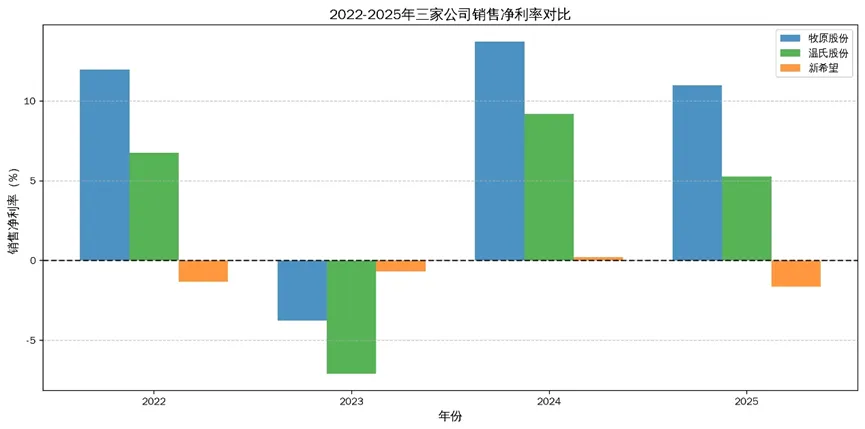

1.销售净利率

牧原股份 2022-2025 年销售净利率呈现明显的周期波动与修复特征,2023 年行业下行期陷入亏损,2024 年起随成本控制改善大幅反弹,2025 年净利率仍显著高于温氏股份与新希望,展现出较强的盈利韧性。

图16 销售净利率对比

资料来源:东方财富网

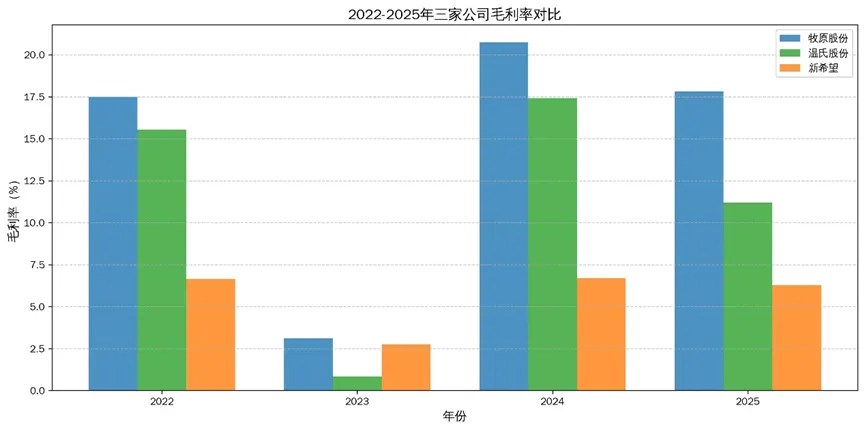

2.毛利率

牧原股份毛利率整体呈 “V 型” 修复,2024 年达到阶段高点,各年度均显著高于同行,成本管控优势突出。

图17 毛利率对比

资料来源:东方财富网

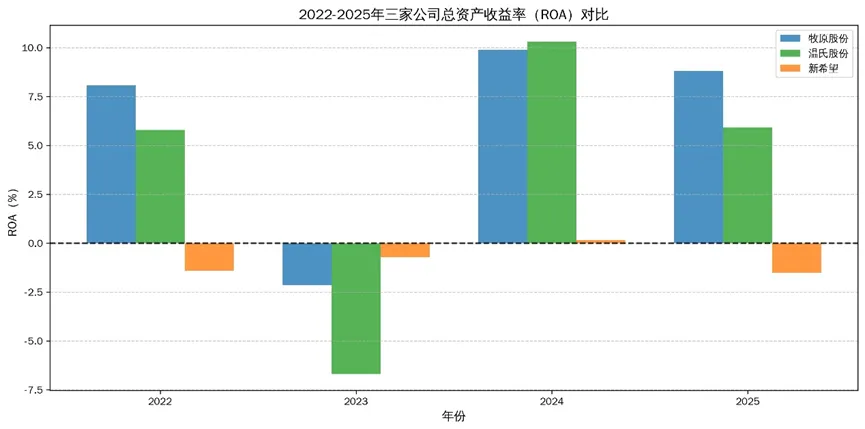

3. 总资产报酬率(ROA)

牧原股份的ROA在 2023 年触底后快速回升,2024-2025 年持续领先于竞争对手,资产运营效率优势明显。

图18 总资产收益率对比

资料来源:东方财富网

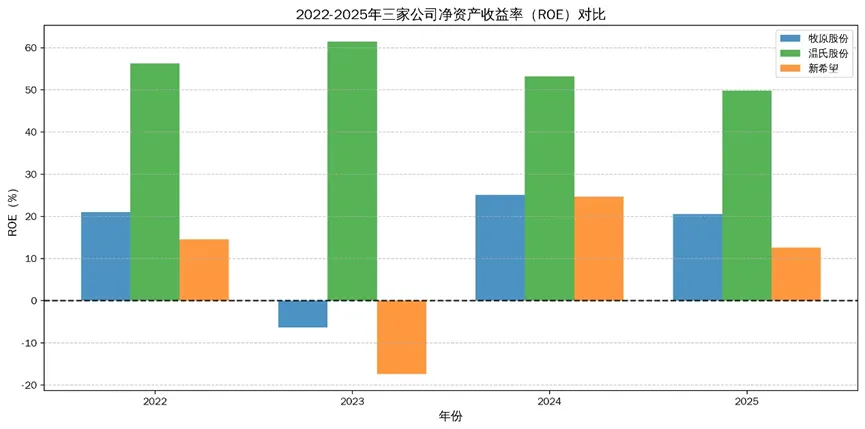

4. 净资产收益率(ROE)

牧原股份的ROE在行业上行期表现突出,2024 年起恢复至 20% 以上的较高水平,虽低于温氏股份,但显著优于新希望,股东回报能力在行业中处于领先梯队。

图19 净资产收益率对比

资料来源:东方财富网

(三)营运能力分析

1.应收账款周转

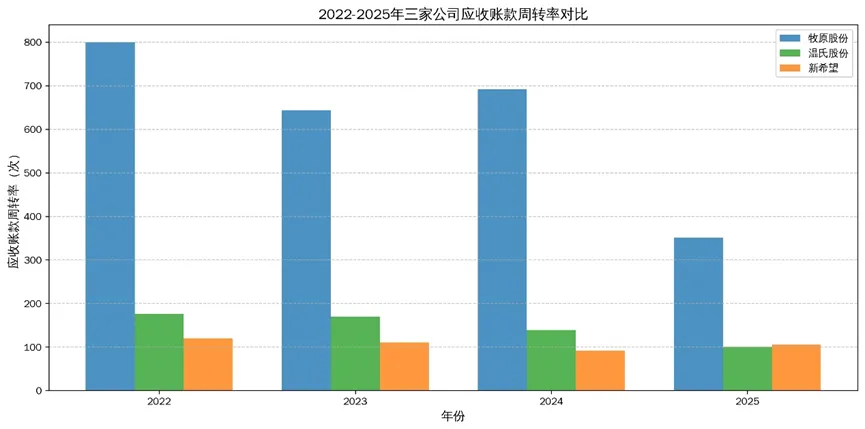

牧原股份的应收账款周转率常年维持在 350 次左右的高位,2025 年达 351.6 次,周转天数常年低于 1 天,主要源于 “现款现货” 的销售模式,坏账风险极低,保障了现金流的流动性与稳定性,回款速度远超温氏股份与新希望,行业优势显著。

图20 应收账款周转率对比

资料来源:东方财富网

2.存货周转

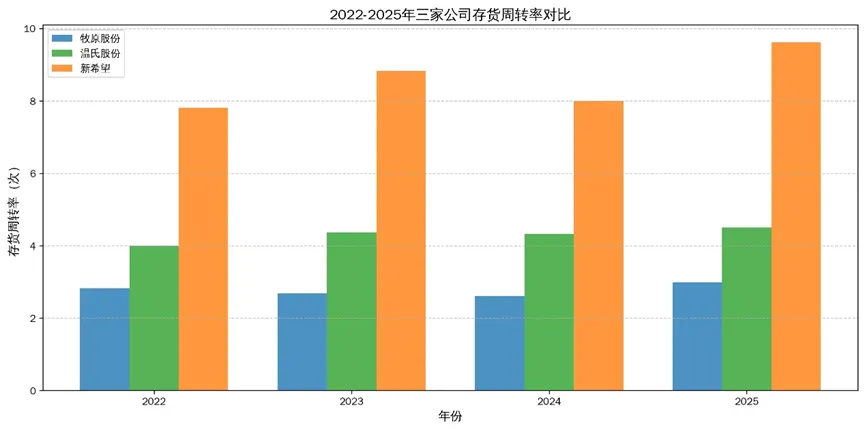

存货周转率约 2.6-3.0 次 / 年,显著低于温氏股份与新希望,主要因公司 “自繁自养” 的重资产模式,存货以消耗性生物资产为主,周转天数稳定在 120-138 天,完全符合生猪养殖的自然生长周期规律,并非运营效率低下,整体存货结构健康,无明显积压风险。

图21 存货周转率对比

资料来源:东方财富网

七、估值与展望

(一)公司估值

牧原股份当前估值处于合理偏低区间,具备较高的投资安全边际与修复潜力:

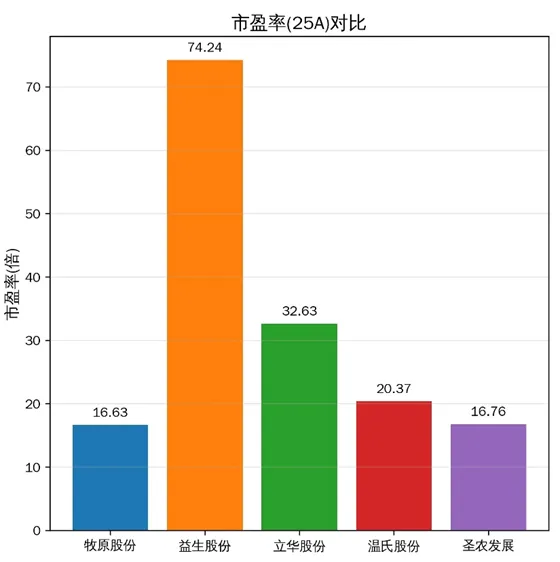

1.市盈率(PE)

当前 PE 处于历史低位,显著低于行业平均水平,反映出市场对猪周期波动下公司盈利预期偏保守,价值存在明显低估,为投资提供了有效的安全缓冲。

图22 市盈率对比

资料来源:东方财富网

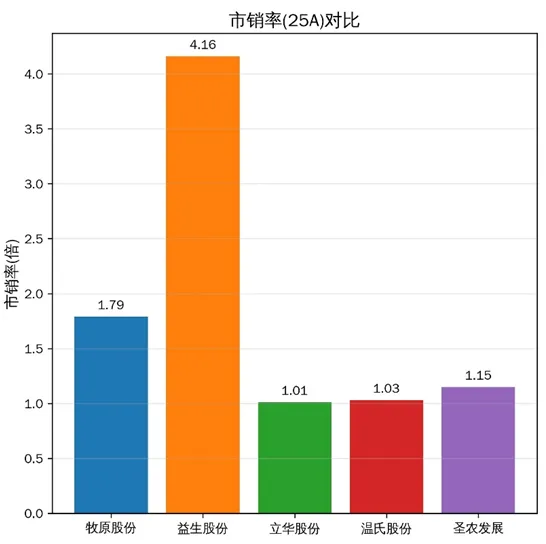

2.市销率(PS)

估值处于行业合理区间,体现了市场对公司庞大营收规模与优秀营收质量的认可,也反映出投资者对生猪养殖行业周期性波动的审慎态度,抗风险能力较强。

图23 市销率对比

资料来源:东方财富网

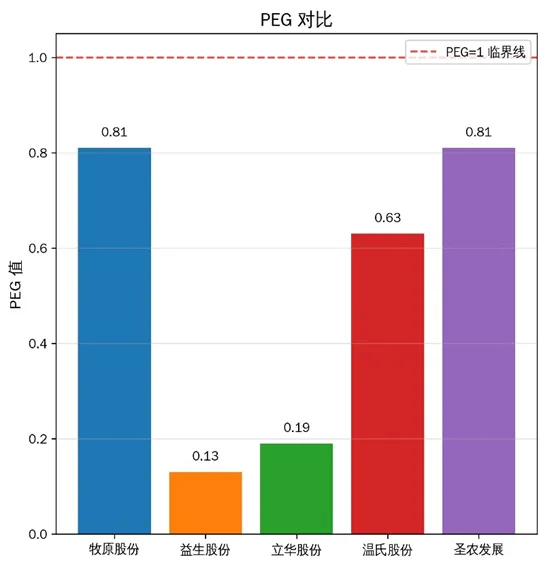

3.PEG 成长性指标

数值小于 1,表明当前估值与公司业绩增长速度高度匹配,未过度透支未来盈利预期,具备极佳的配置性价比。

图24 PEG对比

资料来源:东方财富网

(二)未来展望

1.盈利中枢提升

行业周期逐步触底回升,猪价中枢上移带动行业盈利修复,为公司业绩增长提供有利外部环境。自繁自养模式下,公司成本控制能力突出,毛利率、净利率显著高于竞争对手,核心优势持续强化,支撑盈利中枢稳步抬升。同时,政府补贴等政策支持也将在行业波动期为公司盈利稳定性提供额外保障,平滑周期波动对业绩的冲击。

2.成本与运营优化

深化全链条成本控制,进一步巩固成本优势;通过应收账款与存货管理优化,营运效率持续提升,回款风险极低,资产周转效率逐年改善。

3.资本结构与财务风险降低

资产负债率持续回落,负债结构优化,短期流动性压力逐步缓解,财务风险稳步降低,为公司扩张提供更稳健的财务基础。

4.存货风险提示

公司存货以生猪为主,面临猪瘟等疫病风险,若疫情爆发将直接导致存货减值、出栏量下降,对业绩造成冲击,需持续关注生物安全防控与疫病管理能力。

5.规模与龙头地位巩固

规模优势、成本优势与资金优势将进一步扩大市场份额,公司穿越行业周期的能力持续增强,市场认可度有望提升。

推荐阅读

全科10门,高管经验豁免通道,只考1门,官方&企业认可,对接中、高级职称等

◆AIA国际会计师公会AAIA正式全权资格中国区豁免申请通道

全科16门,可豁免14门,只考2门;资历优越者有机会申请CACFO全科豁免,申请取得证书。

IPA为澳洲政府认可3大权威会计组织之一,可全科豁免(或只考1门《国际会计师职业道德》),申请完成,FIPA可对接申请高级职称

联系我们

Jake吴兵

13301376505