韩国股市今年就是上蹿下跳上窜上窜。。。昨天KOSPI单日跌9.99%,三星电子和SK海力士双双大跌,美股也被拖下水,美光跌约13%。今天韩国股市又开始修复。中韩半导体那只QDII基金也买不进去,就不说韩国股市了。

今天说美光,明天还说美光。哈哈哈~

今天夜里,美光会发布2026财年第三季度业绩。在新季报发布前,我们先复习一下上个季度情况,然后明天写新季报。

美光是全球三大存储厂商之一。全球DRAM市场基本是三星、SK海力士、美光三家主导,三家公司长期占据全球DRAM市场90%以上份额。美光DRAM市占率大概在23%到25%,NAND市占率大概在10%到14%。和三星、SK海力士一样,美光也覆盖DRAM、HBM和NAND全产品线。它的特殊之处在于,美光是美国本土最核心的存储厂商之一,在美股市场里也更容易成为AI存储行情的代表标的。

美光的财年和自然年口径不同,大致是上一年9月到当年8月。现在市场等的是美光2026财年第三季度业绩。

大家可以看一下美光的股价。AI带动HBM、DRAM、NAND需求,供给又被洁净室、先进封装和HBM产能挤占限制住,供不应求,业绩超好,股价也超好。

美光2026财年第二季度财务情况,简而言之:收入大涨,利润大涨,现金流也很强。

公司收入238.6亿美元,同比增长196%,接近去年同期的3倍。按人民币粗算,大概是1700多亿元人民币。Non-GAAP净利润140.2亿美元,同比增长686%;摊薄EPS为12.20美元,同比增长682%;经营现金流119亿美元,同比增长202%。

美光的产品主要分两大类:DRAM和NAND。

DRAM可以理解成内存,负责高速读写数据,断电后数据会消失。服务器、PC、手机、汽车都要用DRAM。现在AI最火的HBM,本质上也是一种高端DRAM。HBM全称是高带宽内存,主要放在GPU和AI芯片旁边,速度快、价格高、供给紧,是这轮AI存储行情的核心产品。

NAND可以理解成闪存芯片,负责长期保存数据,断电后数据还在。手机存储、U盘、SSD固态硬盘里用的核心芯片就是NAND。SSD是最终产品,里面装的是NAND芯片,再加上控制器、固件和接口。

补充说一下:美光已经退出Crucial消费品牌业务,把资源更多集中到企业级和数据中心客户。因为消费级存储更卷,利润弹性弱;AI服务器、企业级SSD、HBM这些产品价值更高。这也是美光这轮毛利率能抬这么猛原因之一。

看存储公司财报,两个指标特别重要:bit shipments和ASP。

bit shipments是按存储容量计算的出货量,核心是总共卖出了多少存储容量。

ASP是平均售价,可以理解成每单位存储容量卖多少钱。

收入大致可以拆成:收入=bit shipments × ASP。所以看美光业绩,要看它是卖得更多,还是卖得更贵。

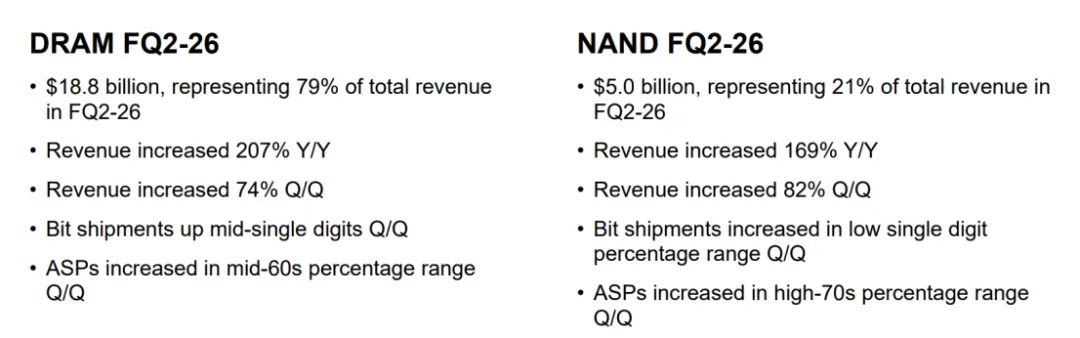

按产品看,DRAM是绝对主力。FQ2-26,DRAM收入188亿美元,占公司总收入79%,同比增长207%,环比增长74%。但DRAM的bit shipments环比只是中个位数增长,大概4%到6%,真正拉动收入的是ASP。DRAM ASP环比上涨60%多。也就是说,DRAM卖出的总容量只是小幅增长,价格大幅上涨。

NAND虽然占比小,但是增长速度也很快。FQ2-26,NAND收入50亿美元,占公司总收入21%,同比增长169%,环比增长82%。NAND的bit shipments环比只是低个位数增长,大概1%到3%,但ASP环比上涨70%多。

可以看出来出货量有增长,但不大,主要还是存储供需紧张,ASP大幅上涨带来的收入上涨。

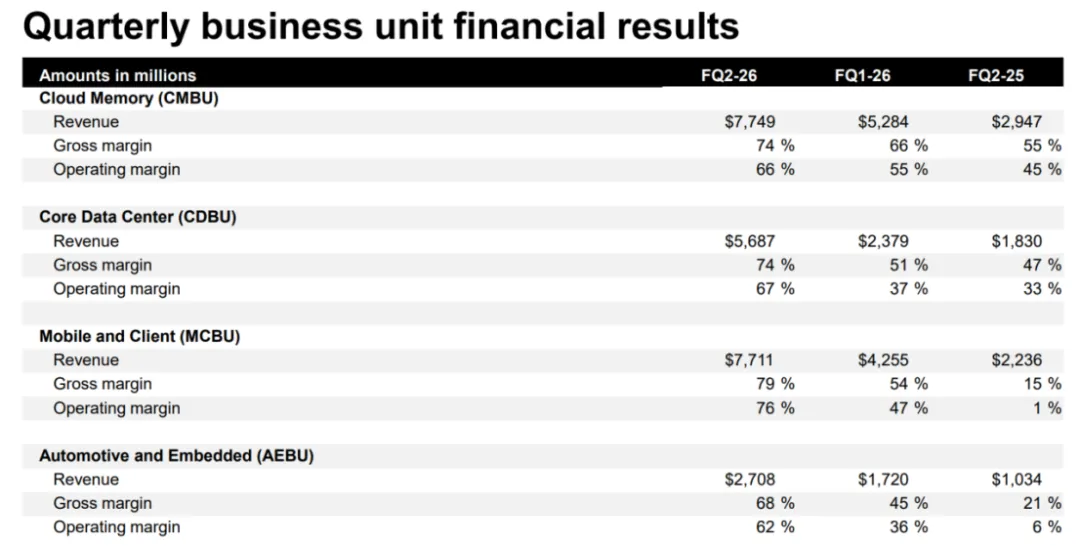

按业务部门看,美光四大业务线全部创纪录。这里可以直接放图,就不详细展开了。

说一下存储行业现在的情况,主要是以下几点:

AI正在把存储需求往上推。

AI服务器和传统服务器都在增长,每台服务器需要的内存容量也在提高。

HBM是这轮行情的核心,价格高、需求强,还会挤占普通DRAM产能。

供给扩张速度有限。洁净室空间有限、建厂周期长、先进制程提升变慢,都会限制DRAM和NAND的供应增长。

NAND这边,AI搜索、缓存、大容量数据存储,也在拉动SSD需求。AI推理时代,NAND已经进入AI基础设施故事。RAG、向量数据库、KV Cache这些应用,都会带来高性能SSD需求,企业级SSD正在变成美光的第二条增长线。

AI需求还在往PC、手机、汽车和机器人扩散。AI PC需要更大内存,高端手机12GB以上内存占比快速提高,自动驾驶汽车和机器人也会消耗更多存储。

可以看出市场还是供不应求的,这也就是为什么美光的bit shipments增幅不大,但是ASP大涨。

为了应对供需缺口,美光正在扩产。扩产就意味着capex要涨。capex一涨,就要考虑花的钱能不能赚回来。。。见到capex本能的脑回路。。。哈哈哈

公司预计2026财年资本开支超过250亿美元,第三财季capex约70亿美元。资本开支增加主要来自洁净室和厂房建设。公司还预计,2027财年capex会继续明显上台阶,用来支持HBM和DRAM投资。

-------

今天夜里发布最新财报后,就可以把财报数据和公司自己Q2的预测以及市场分析师预测对比一下了。个人认为肯定是超过自己的预测了,就看市场满不满意了。

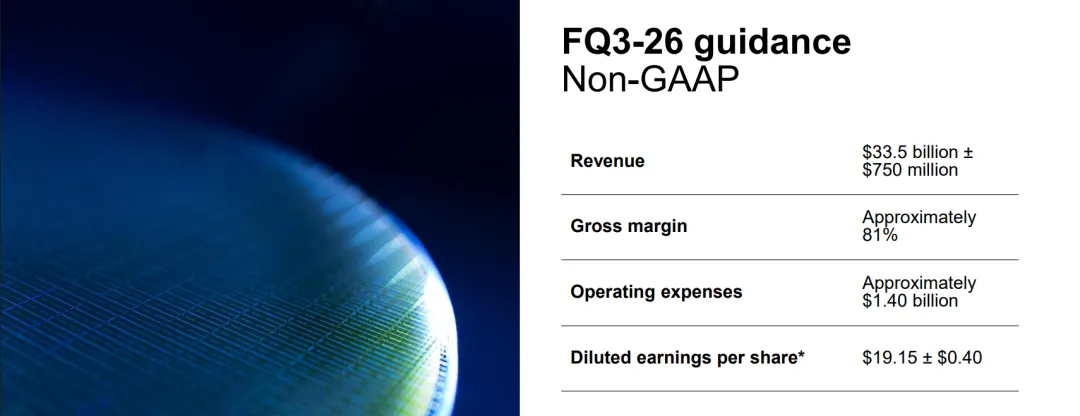

公司自己给出的Q3指引:收入335亿美元,上下浮动7.5亿美元;Non-GAAP毛利率约81%;运营费用约14亿美元;摊薄EPS为19.15美元,上下浮动0.40美元。相比Q2的238.6亿美元收入,Q3收入中值还要环比增长约40%。

但市场预期也很高。分析师对当前季度的平均收入预期是352.5亿美元,高于公司指引中值;对下一季度的收入预期是425亿美元。2026财年全年收入预期1141.6亿美元,2027财年收入预期1961亿美元。

我挺期待今天的财报的,想看看这些内容:

实际业绩能不能超过预期;下一季度指引够不够强;HBM、NAND供需和长期客户协议有没有更多信息;250亿美元以上资本开支未来怎么转化成收入和现金流。

美光现在站在AI存储行情的核心位置。今晚这份财报,会直接影响市场对AI存储后续行情的判断。当然,存储行业历史上就是强周期行业。现在市场给的是AI成长股预期,一旦云厂商资本开支放缓、行业扩产集中释放,或者存储价格回落,美光股价波动也会很大。