这一季 AI 与半导体板块的财报行情,集中演绎了"预期先行、兑现回调"的典型路径:多数公司业绩超出一致预期,股价却在财报后回落。英伟达营收同比增长 85%,财报次日仍收跌;博通 AI 收入创历史新高,次日重挫约 13%。把这一季重点标的财报前后的价格表现并排来看,"买预期、卖事实"并不是情绪化的说法,而是能用涨跌幅量出来的规律。

(行情数据取自 Yahoo Finance 原始日线收盘价,未做复权处理;财报日期及业绩数据来自公司公告与公开报道,统计截至 2026 年 6 月 23 日收盘。本文为市场行为复盘,不构成投资建议。)

今日(6 月 24 日)盘后,美光科技将率先披露本轮半导体财报季的首份重磅业绩。这只股票自 3 月初以来一度累计上涨约 193%、并在 6 月 22 日刷新历史新高,但财报前夕已明显回落,市场预期已相当饱满。在判断它财报后怎么走之前,不妨先把刚刚过去这一季的价格规律复盘一遍,结论其实相当清晰。

一、财报前:预期与资金提前定价

第一个共性是,几乎所有重点标的都在财报前两周出现了一轮明显的预期抢跑。

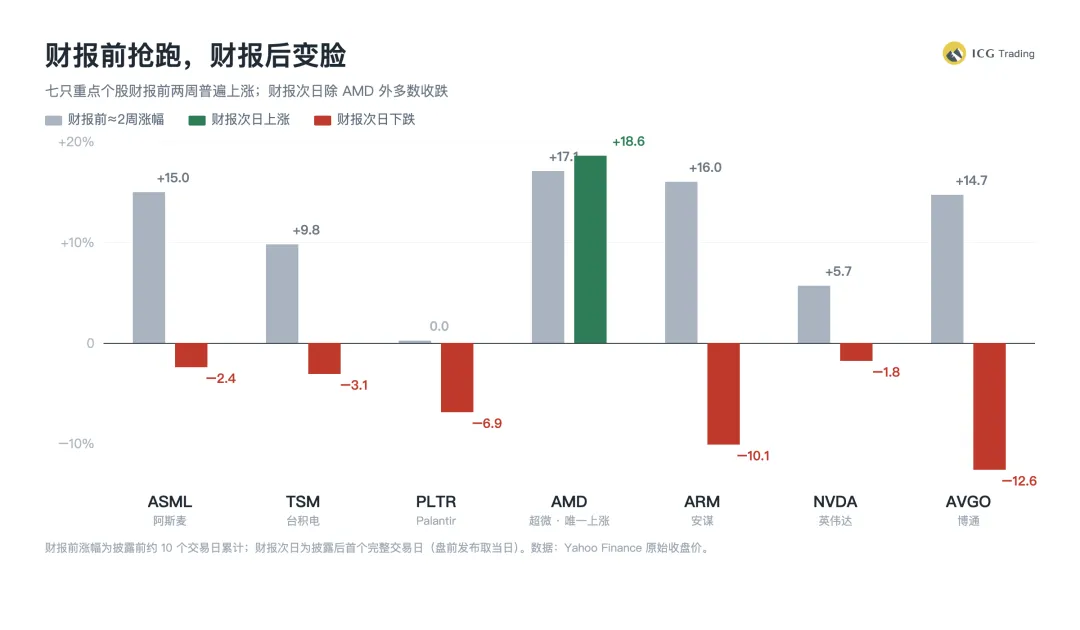

台积电财报前累计上涨约 9.8%,ASML 约 15%,AMD 约 17%,Arm 约 16%,博通约 15%。英伟达启动更早,股价从 5 月初的 196 美元升到 5 月中旬的 235 美元,月内涨了约两成,到财报前才小幅回落至 223 美元。

这是典型的买预期行为。AI 与半导体是今年的市场主线,机构和散户都担心错过这波财报行情,倾向于提前布局;期权市场上,财报前的隐含波动率持续走高,权利金随之抬升。换句话说,在公司正式披露之前,乐观预期已经大幅计入股价。

财报披露前,预期已被充分计入,这就为财报后的兑现回调埋下了伏笔。

二、财报后:超预期之后的兑现回调

预期抢跑的代价,是财报当日的利好容易被"卖事实"消化。这一季最值得关注的,恰恰是几家业绩本身相当扎实的公司。

英伟达在 5 月 20 日盘后披露,营收 816 亿美元、同比增长 85%,每股收益 1.87 美元同样超出一致预期,但次日收跌 1.8%,两个交易日累计下跌 3.6%。一份增速 85% 的业绩,对应的却是股价回调。

博通在 6 月 3 日盘后披露,AI 收入、利润与现金流全部创历史新高;但下一季度 AI 芯片指引约 160 亿美元,低于市场最乐观的约 172 亿美元,管理层也没有上调全年 1000 亿美元的 AI 目标。仅仅是指引没有更好这一点,次日股价就收跌约 13%,盘中一度跌 15%,两日累计回撤接近 20%。

ASML 在 4 月 15 日盘前披露,不仅业绩超预期,还把全年营收指引上调到 360 至 400 亿欧元;但股价财报前刚摸到 52 周新高,披露后连跌两天,累计回调约 7%。

Arm 和 Palantir 是同一类。Arm 每股收益超预期约 11%,财报次日跌 10%;Palantir 每股收益超预期 22%、营收同比增长 85%,次日跌 6.9%。台积电营收约 357 亿美元、稳稳达标,财报当天也跌了 3.1%。

把这一串放在一起,结论很清楚:在高位,业绩符合预期、甚至超预期,都已经不足以支撑股价,市场要的是超出那个已经被抬得很高的预期。财报披露本身只是利好兑现的节点,真正的定价锚是指引;指引只要略低于预期,前期抢跑的资金就会掉头离场。

利好出尽是利空,这一季在 AI 半导体板块反复应验。

三、AMD 的反例:超预期幅度足够大

规律之外的反例,往往更能说明问题。

AMD 在 5 月 5 日盘后披露,次日不跌反涨 18.6%,两日累计上涨 15%。同样在财报前已经抢跑约 17%,它财报后还能继续上行,原因在于给出的指引足够超出市场预期。数据中心和 AI 加速卡的指引表现突出,让市场确认它在英伟达之外真正拿到了一块份额;这时候前期资金不仅没有离场,反而进一步加仓。

由此可见,财报后下跌的根源,从来不是有没有超预期,而是超预期的幅度够不够。AMD 从反面印证了同一个逻辑:当业绩和指引明显高于已被抬升的预期时,股价照样能在财报后上行。关键就在预期差,也就是超预期的幅度,能不能覆盖财报前已经涨上去的那一段。

四、财报一个月后:兑现回调后的两条路

更值得关注的是财报披露一个月之后的分化。同样是财报当天下跌,后续走势却分成了截然不同的两类。

第一类,回调之后重拾升势、再创新高。Arm 自财报至今累计上涨约 54%,AMD 约 46%,ASML 约 17%,台积电约 17%。对这几只标的来说,财报当天的下跌,事后看反而是不错的介入时点。

第二类,回调之后没能修复。博通至今仍比财报前低约 20%,Palantir 同样跌了约 20%、一路回落到约 117 美元,英伟达也仍低于财报前约 10%。对这几只标的来说,财报后那一跌,更接近一个阶段性顶部。

分化的核心,在于成长斜率有没有放缓、估值有没有透支。AMD、Arm、台积电、ASML 背后的 AI 需求仍在加速,回调被当成配置机会;博通受制于"AI 指引见顶"的疑虑,Palantir 受制于偏高的估值,英伟达则因为体量太大、边际增速自然放缓,加上在指数里权重过高,财报后成了资金获利了结的对象。有机构甚至把博通这一跌,解读为 AI 叙事第一次出现裂痕的预警信号。

财报后的下跌,既可能是配置时点,也可能是阶段顶部;区分这两者的,不是财报当天的涨跌,而是成长逻辑还在不在。

五、美光今晚登场,七、八月才是关键窗口

回到开篇的问题。美光今晚(6 月 24 日)盘后就要披露业绩,它眼下的处境,称得上这一季"买预期"最极致的一个案例。

这只股票自 3 月以来一度累计上涨约 193%、6 月 22 日刚创历史新高,但就在财报前一天(6 月 23 日)单日回落约 13%,整个 AI 与半导体板块同步走弱(Arm、ASML、台积电、AMD 当天都在跌),预期兑现的迹象在财报落地前就已经出现。市场目前预期它营收约 346 亿美元,AI 带动的 HBM 存储需求确实强劲,但这份高景气早已被股价提前计入。它财报后究竟是复刻 AMD 的路径——超预期幅度足够、股价继续上行,还是重演博通的路径——业绩扎实但不够好、当天就回调,正是今晚盘后的最大看点。

真正的大考还在后面:7 月中旬,台积电和 ASML 率先开启 Q2 财报季;7 月下旬,微软、谷歌、Meta 等大型科技股集中披露;英伟达则压轴登场,预计 8 月 26 日。整个三季度初,AI 半导体的市场叙事都要靠这一连串财报持续兑现。

把这一季的规律套用到后续日程:财报前抢跑得越充分,市场对指引的要求就越苛刻。一只标的在高位已经积累了数月涨幅,市场容错度极低,"符合预期"就可能构成利空。这并不是说财报后一定下跌,而是说在当前位置,风险收益比已经明显不利于继续抢跑的一方。

财报是利好的兑现,而不是新的惊喜。在已经涨了很多的位置上,这一点尤其重要。

数据说明:本文行情数据取自 Yahoo Finance 原始日线收盘价(未复权),区间为 2026 年 3 月初至 6 月 23 日收盘。财报前涨幅指财报前约两周(10 个交易日)的累计涨幅,财报次日反应指财报披露后第一个完整交易日的收盘涨跌幅,盘前发布的公司取披露当日。财报日期与业绩数据来自公司公告及公开报道。本文为市场行为复盘,不构成投资建议。市场有风险,决策需自担