Ai交易小崩一天就王者归来。半导体设备,材料,代工多闯出历史新高,其中代表有我们连续覆盖六个季度的老朋友兆易创新,估值跻身半亿俱乐部。理由是说Sk海力士决定放缓HBM4扩产,将资源转回通用性DRAM,因为他们发现被挤压产能的DRAM现在比HBM还赚钱。好一个回马枪,追涨这块还得是棒子。服气。

(截图来自alpha pai)

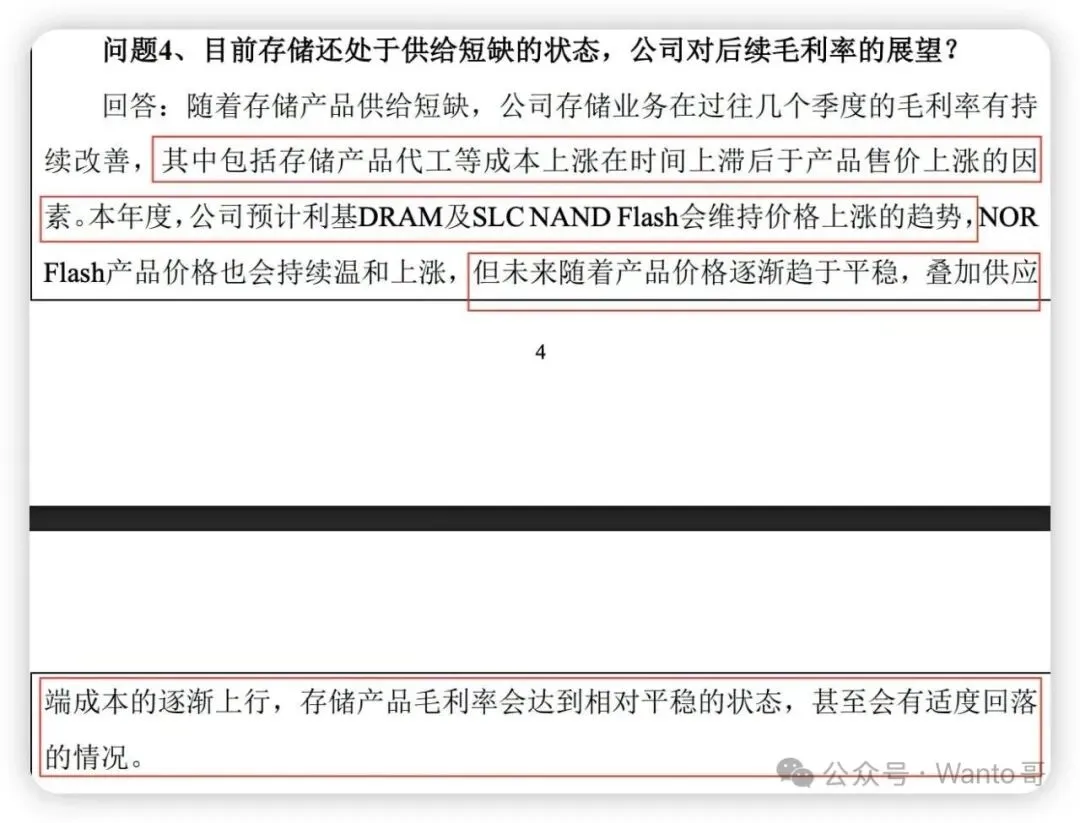

但要说更服气的,应该是兆易创新的高管们了。先是兆易董监高年初(300左右)减持,成功卖飞。后来董事长朱一鸣在4月宣布大规模减持,然后就是一路卖一路飞,气的他们在机构交流中警告毛利回落风险,然并卵。

(兆易交流纪要)

要特别强调的是,朱总在兆易一共只有4000多万股,这次卖掉1000多万股,不可谓没诚意。所以以后家人们别再见大股东减持就骂了,这叫与民同乐,共襄盛举。

不知道大家发现了没有。存储三巨头(美光、三星、SK海力士)已经事实取代英伟达,成为AI牛市的核心风向标。而美光在三巨头里是唯一的纯存储,弹性最大。明天美光就会出财报,万众瞩目,我们来前瞻一下,要怎么才算beat呢?

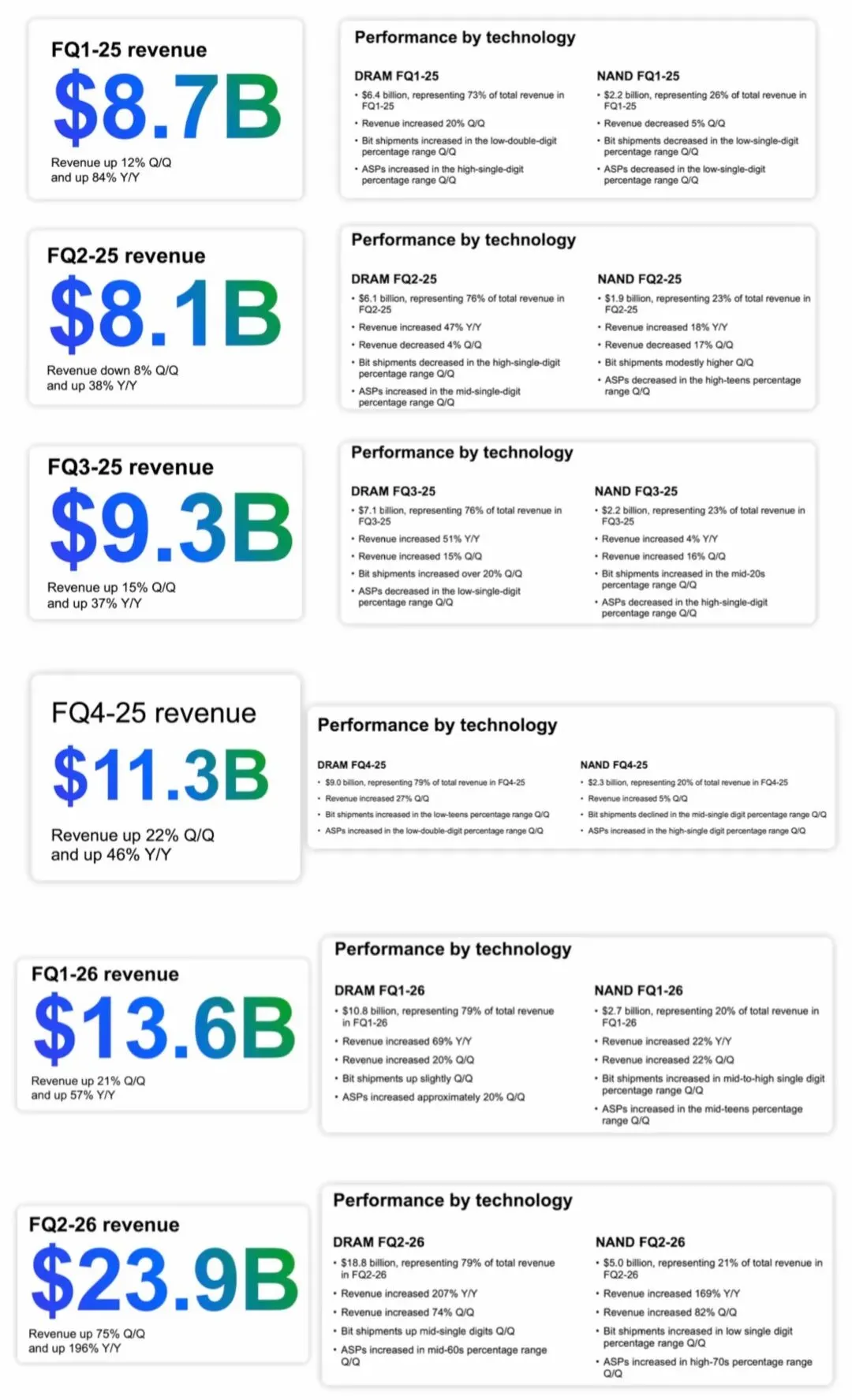

1、美光过去四个季度(财季)的业绩与增速对比

过去的六个季度,前五个季度数据感觉都是“周期复苏”,最近一个季度突然快进到“超级周期”,总收入环比增长加速到75%,DRAM的价格环比大涨60%,NAND的价格环比大涨70%,Q2是严重beat,所以一个季度股价翻倍。

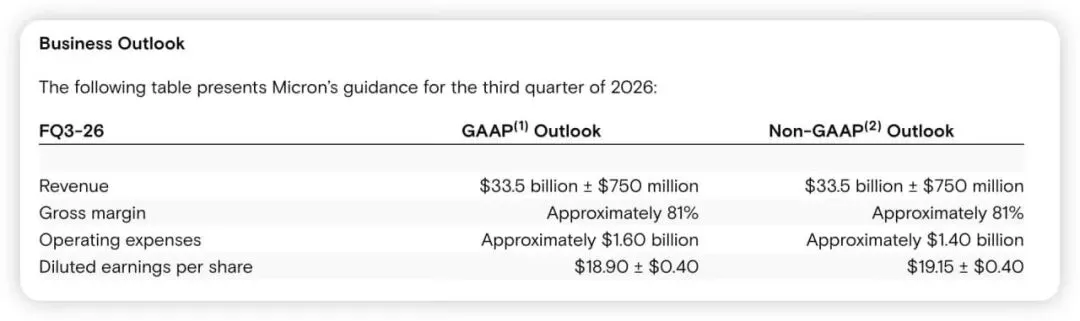

2、公司对FQ3-26的指引

公司在FQ2财报的时候,给了FQ3的指引,收入是33.5±0.75B,也就是收入上限是34.25B,如果超出这个数字,就算beat。

另外,ASP也是重要指标,在上个季度DRAM和NAND的价格环比大涨60%之后,这个季度如果还能维持两位数上涨,也算beat。

3、估值高吗?

美光今天的TTM市盈率是49倍,而今年预测G是600%,未来5年的平均预测是150%,这么算下来PEG只有0.33,看起来非常安全。

总结:美光像极了前几年的英伟达,尽管股价涨幅很夸张,但被更夸张的盈利增速所抵消。反观今年的英伟达就有点纠结,beat是应该的,不b可不行。或者美光管理层拿出马斯克那种石破天惊的指引,再给点勇气。