中国长剧行业深度研究报告

—— 提质减量·AI赋能·出海破局 ——

报告日期: 2026年6月24日 | 数据截止: 2026年6月

全部数据来源于国家广电总局、中国网络视听协会、公司年报、券商研报及权威数据机构

报告区分[事实]与[推演], 标注信息来源类型

目录

摘要 (Executive Summary)

第一章 行业概览

1.1长剧定义与集数变化趋势

1.2中国长剧市场规模

1.3行业政策演变

第二章 产业链分析

2.1产业链全景图

2.2议价权与利润分配

第三章 竞争格局

3.1华策影视

3.2柠萌影视

3.3新丽传媒

3.4慈文传媒

3.5欢瑞世纪

3.6稻草熊娱乐

第四章 长视频平台格局

4.1腾讯视频

4.2爱奇艺

4.3优酷

4.4芒果TV

4.5平台竞争分析

第五章 行业驱动力

5.1短剧冲击

5.2AI影视

5.3出海

5.4IP宇宙

5.5AIGC降本增效

第六章 华策影视深度拆解

6.1内容储备

6.2收入与利润预测

6.3估值分析

第七章 未来五年行业展望

附录: 数据源清单

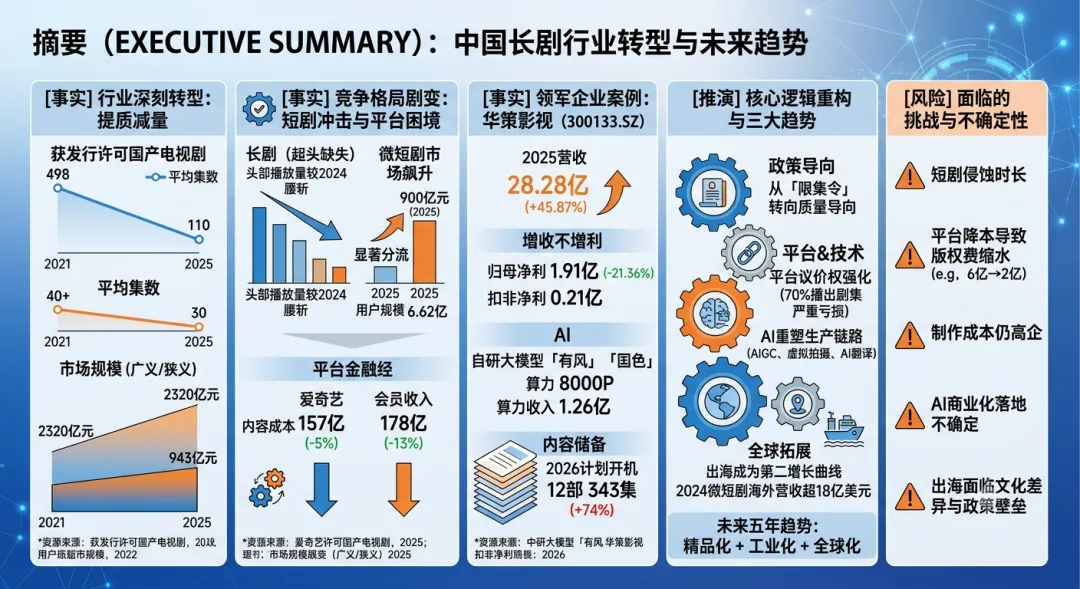

摘要 (Executive Summary)

[事实] 中国长剧行业正处于「提质减量」的深刻转型期。2025年获发行许可国产电视剧仅110部3376集, 较2021年备案498部大幅下降; 平均集数从40集+降至约30集。狭义电视剧内容市场规模约943亿元(2025年), 广义影视剧市场约2320亿元, 2021-2025年CAGR约4.6%。【来源: 广电总局/行业研究报告】

[事实] 2025年长剧「超头缺失」, 全年无集均破亿爆款, 头部播放量较2024年腰斩。与此同时, 微短剧市场规模飙升至约900亿元, 用户规模6.62亿, 对长剧用户时长形成显著分流。长视频平台集体进入降本增效阶段, 爱奇艺2024年内容成本157亿元(-5%), 会员收入178亿元(-13%)。【来源: 云合数据/爱奇艺财报/中国网络视听协会】

[事实] 华策影视以2025年营收28.28亿元(+45.87%)位居行业第一, 但增收不增利(归母净利1.91亿元,-21.36%; 扣非仅0.21亿元)。公司AI战略领先: 自研「有风」「国色」两款大模型通过国家备案, 算力规模8000P, 2025年算力收入1.26亿元。内容储备充足: 2026年计划开机12部343集, 同比+74%。【来源: 华策影视年报/国泰海通研报】

[推演] 行业核心逻辑正在重构: ①政策从「限集令」转向「质量导向的灵活管理」(广电21条); ②平台议价权持续强化, 70%播出剧集严重亏损(柠萌创始人语); ③AI技术(AIGC剧本评估、虚拟拍摄、AI翻译)正在重塑内容生产链路; ④出海成为第二增长曲线, 2024年微短剧海外营收超18亿美元。未来五年, 行业将呈现「精品化+工业化+全球化」三重趋势。

[风险] 主要风险: ①短剧持续侵蚀用户时长; ②平台降本导致版权费缩水(头部剧集版权收入从6亿降至2亿); ③演员片酬虽受限但制作成本仍高企; ④AI技术商业化落地进度不确定; ⑤出海面临文化差异与政策壁垒。

第一章 行业概览

1.1 长剧定义与集数变化趋势

长剧通常指单集时长超过40分钟、总集数在24集以上的电视剧或网络剧。与之相对的是12-24集的「短剧集」和单集15分钟以内的「微短剧」。2020年前, 国产剧曾出现动辄60-80集的「注水剧」现象。

近5年平均集数变化

年份 | 电视剧平均集数 | 网络剧平均集数 | 发行/备案数量 | 来源 |

2019 | 约40集+ | — | 254部(发行许可) | 上观新闻/行业报告 |

2021 | 约35集 | 约28集 | 498部备案/16,328集 | 广电总局 |

2022 | 33集 | 25集 | 160部播出/5,283集 | 2024剧集产业报告 |

2024 | 30集 | 24集 | 115部播出/3,490集 | 2024剧集产业报告 |

2025 | 约30.7集 | 约24集 | 110部发行/3,376集 | 广电总局2026-01-21 |

来源: 国家广电总局; 《2024中国剧集产业年度发展报告》; 上观新闻(2025-08)

[事实] 关键趋势: 电视剧播出量从2019年254部锐减至2024年115部, 产量不足一半; 平均集数从40集+降至30集左右。「提质减量」政策成效显著。

1.2 中国长剧市场规模

狭义电视剧内容市场规模

年份 | 市场规模(亿元) | 同比增速 | 来源 |

2021 | 786.3 | — | 行业研究报告引用广电总局数据 |

2022 | 822.5 | +4.6% | 行业研究报告 |

2023 | 860.4 | +4.6% | 行业研究报告 |

2024 | 901.2 | +4.7% | 行业研究报告 |

2025 | 942.7 | +4.6% | 行业研究报告 |

来源: 行业研究报告引用广电总局《2025年全国广播电视和网络视听行业发展统计公报》

计算公式: 2021-2025年CAGR = (942.7/786.3)^(1/4)-1 = 4.6%

广义影视剧市场与平台内容支出

指标 | 数据 | 来源 |

2024年广义影视剧市场 | 约2,180亿元 | 艾瑞咨询《2025网络视频内容产业白皮书》 |

2025年广义影视剧市场(预测) | 约2,320亿元 | 行业预测 |

爱奇艺2024内容成本 | 157.1亿元(-5%) | 爱奇艺财报(2025-02-18) |

腾讯视频2024内容支出(估) | 约180-228亿元 | 行业报告 |

优酷2024内容支出(估) | 约192亿元 | 行业报告 |

三大平台合计内容支出 | 约655亿元 | 行业报告 |

来源: 艾瑞咨询; 爱奇艺财报; 行业研究报告(2025-10)

网络视听与微短剧市场(对比参考)

指标 | 2024年 | 2025年 | 来源 |

网络视听行业总规模 | 12,226亿元(+6.1%) | — | 中国网络视听协会(2025-03) |

长视频用户规模 | 7.52亿(创2018年来新高) | — | 中国网络视听协会 |

微短剧市场规模 | 504.4亿元 | 约634-900亿元 | 中国网络视听协会 |

微短剧用户规模 | 6.62亿(使用率59.7%) | — | 中国网络视听协会 |

来源: 中国网络视听协会《中国网络视听发展研究报告(2025)》(2025-03); 《中国微短剧行业发展白皮书(2025)》(2025-11)

1.3 行业政策演变

时间 | 政策 | 核心内容 | 来源 |

2020年2月 | 限集令 | 提倡不超过40集, 鼓励30集以内短剧创作 | 广电总局 |

2024年6月 | 微短剧备案新规 | 建立分类分层审核机制 | 广电总局 |

2025年8月 | 广电21条 | 放开40集上限(灵活调整), 取消季播间隔一年限制 | 新华网/文汇报 |

2025年全年 | 精品创作工程 | 选题规划引导、创作扶持激励、全流程质量把控 | 广电总局 |

来源: 国家广电总局; 新华网(2025-08); 文汇报

[推演] 政策解读: 2025年8月「广电21条」标志着长剧政策从「一刀切限集」转向「质量导向的灵活管理」, 但防「注水」导向不变。政策松绑为优质长内容提供了更大创作空间, 同时微短剧备案新规建立了分类分层审核机制, 行业监管趋于精细化。

第二章 产业链分析

2.1 产业链全景图

中国长剧产业链可分为上、中、下游三大环节:

环节 | 参与者 | 核心功能 | 议价能力 |

上游: IP版权 | 阅文集团、晋江文学城、番茄小说、起点中文 | 提供原创小说/剧本IP | 中等(头部IP稀缺) |

上游: 编剧 | 独立编剧、编剧工作室 | 剧本创作、改编 | 弱(供过于求) |

中游: 制片公司 | 华策影视、柠萌影视、新丽传媒、慈文传媒、欢瑞世纪、稻草熊 | 项目投资、制作、发行 | 弱(平台依赖) |

中游: 导演/演员 | 知名导演、一线演员 | 内容创作与表演 | 中等(片酬受限) |

下游: 长视频平台 | 腾讯视频、爱奇艺、优酷、芒果TV | 内容采购、播出、会员运营 | 极强(寡头垄断) |

下游: 电视台 | 央视、省级卫视 | 首播/二轮播出 | 弱(影响力下降) |

来源: 行业研究报告; 界面新闻(2025-04); 各公司年报

2.2 议价权与利润分配

平台掌握绝对议价权

[事实] 视频平台集体进入降本增效阶段, 版权剧利润空间持续被压缩。柠萌影视创始人苏晓曾公开表示:「70%长视频播出的剧集都是严重亏损」。【来源: 界面新闻(2025-04)】

版权费缩水趋势

[事实] 头部剧集单部版权收入已从2019年《小欢喜》的6.24亿元下降至2024年柠萌三部剧平均1.97亿元/部, 降幅约68%。平台自制内容占比持续上升(爱奇艺68%、腾讯视频63%、优酷71%), 对外部版权依赖降低。【来源: 界面新闻(2025-04); 行业报告】

演员片酬限制

政策/措施 | 内容 | 效果 | 来源 |

广电总局规定 | 演员总片酬不超制作总成本40%, 主演不超总片酬70% | 片酬天花板明确 | 广电总局 |

平台联合声明 | 单集片酬不超100万, 总片酬不超5000万 | 一线片酬大幅下降 | 新浪乐迷公社(2026-04) |

实际效果 | 一线男演员从8000万-1.2亿降至1500万-2500万 | 降幅约70-80% | 什么值得买(2026-06) |

来源: 广电总局; 新浪乐迷公社(2026-04); 什么值得买(2026-06)

平台分账模式演变

[事实] 2025年分账票房规模达16亿元(+14%)。主流模式从「高额预付」转向「保底+分成」「低预付+后端分账」。爱奇艺「分甘同味」计划由平台承担制作成本、超额收益五五分成; 腾讯视频首创分账周期延长机制; 芒果TV五层阶梯激励最高追加365天长尾分账。【来源: 云合数据(2026); 各平台公告】

利润分配格局

环节 | 利润分配占比(估算) | 趋势 | 来源 |

长视频平台 | 40-50% | 持续上升(自制+分账) | 行业报告 |

制片公司 | 20-30% | 持续下降(版权费缩水) | 行业报告 |

IP版权方 | 10-15% | 稳定(头部IP溢价) | 行业报告 |

演员/导演 | 15-20% | 下降(片酬受限) | 行业报告 |

其他(后期/宣发等) | 5-10% | 稳定 | 行业报告 |

来源: 行业研究报告; 界面新闻; 各公司年报

注: 上述分配比例为行业估算, 不同项目差异较大, 无权威公开统计。

第三章 竞争格局

3.1 华策影视(300133.SZ)

公司简介与历史沿革

华策影视成立于2005年, 2010年在深交所创业板上市, 是中国电视剧行业首家上市公司。公司创始人赵依芳, 现任董事长傅斌星(赵依芳之女)。公司深耕影视剧制作20年, 累计将15万小时影视作品发行至全球200多个国家和地区, 被誉为「电视剧第一股」。

核心财务数据

指标 | 2023年 | 2024年 | 2025年 | 同比(2025) |

营业收入(亿元) | 22.67 | 19.39 | 28.28 | +45.87% |

归母净利润(亿元) | 3.82 | 2.43 | 1.91 | -21.36% |

扣非净利润(亿元) | 2.92 | 1.70 | 0.21 | -87.64% |

毛利率 | — | 31.07% | 23.40% | -7.68pct |

经营现金流(亿元) | 3.93 | -2.97 | 3.22 | +208.41% |

加权ROE | 5.52% | 3.43% | 2.65% | -0.78pct |

来源: 华策影视2024年年报(2025-04-18); 2025年年报(2026-04-23)

[事实] 2025年增收不增利, 主因电影业务《刺杀小说家2》票房不及预期导致电影毛利率跌至-42.41%, 且非经常性损益占净利润89%(金融资产公允价值变动1.28亿元+政府补助8839万元)。

核心作品(2024-2025)

●《国色芳华》——2025年开年文化现象级剧集, 全球100+国家播出, 登顶LINE TV/VIU海外平台榜首

●《我是刑警》——爱奇艺首部热度破万刑侦剧, 央视八套收视率超4%

●《太平年》——CVB最高收视率3.20%, 创CVB古装历史剧最高纪录, 首播累计收视人次11.4亿

●《锦绣芳华》——《国色芳华》续作

来源: 华策影视年报; 传媒内参(2025-12)

AI战略

●自研「有风」大模型(2024年5月通过国家备案): A股首家拥有通过国家备案自研大模型的影视公司, 3分钟完成IP初筛评估, 30分钟完成百万字小说精确评估

●自研「国色」大模型(2025年1月通过国家备案): 专注中国影视内容出海, 支持十多种语言翻译, 提升海外内容运营效率30%

●算力业务: 2025年算力收入1.26亿元(2024年仅1795万元), 智算规模8000P

●战略投资: 2024年7月出资1亿元间接战略投资智谱华章; 2026年3月以9000万元战略入股Rokid(AI眼镜)

来源: 华策影视官网(2025-01-09); 雪球深度分析(2026-05); 华策官网专访(2025-05)

核心竞争力

●行业龙头地位: 2024年市场份额约8.7%, 电视剧行业排名第一

●内容工业化能力: 2026年计划开机12部343集, 同比+74%

●IP生态布局: 构建「长剧+中剧+短剧+动漫+电影+游戏+互动内容+沉浸演艺」全维度体验

●出海领先: 海外收入1.87亿元(2025年), 华剧场平台覆盖1000+频道, 订阅用户超6500万

风险因素

●增收不增利: 扣非净利润仅0.21亿元, 主业盈利能力薄弱

●客户集中度高: 前5大客户占比66.69%-73.31%

●电影业务拖累: 《刺杀小说家2》票房不及预期致电影毛利率-42.41%

●估值偏高: PE(TTM)约77倍, PS约7.3倍

3.2 柠萌影视(09857.HK)

指标 | 2024年 | 同比 | 来源 |

营业收入 | 6.57亿元 | -46.2% | 公司年报 |

净利润 | 净亏损1.89亿元 | 2023年盈利2.14亿 | 新浪港股 |

毛利率 | 16.5% | 2023年为39.4% | 界面新闻 |

版权剧播映权收入 | 5.91亿元 | -48.07% | 证星财报 |

来源: 柠萌影视年报; 新浪港股(2025-03); 界面新闻(2025-04); 证星财报

核心作品:《猎罪图鉴2》《半熟男女》《你也有今天》; 首部院线电影《乔妍的心事》票房1.51亿。短剧产量约6000分钟(同比增长约5倍), 但盈利模式仍在探索阶段。创始人苏晓公开称「70%长视频播出的剧集都是严重亏损」, 反映行业盈利困境。

来源: 界面新闻(2025-04); 证星财报

3.3 新丽传媒(阅文集团子公司)

指标 | 2024年 | 来源 |

营业收入 | 16.39亿元 | 阅文集团财报 |

归母净利润 | 3.4亿元(完成对赌最低要求) | 21世纪经济报道 |

毛利率 | 45.6%(2021年为59%) | 大众新闻 |

来源: 阅文集团财报; 21世纪经济报道(2025-03); 大众新闻(2025-03)

核心作品:《庆余年2》《与凤行》《玫瑰的故事》《大奉打更人》; 电影《热辣滚烫》(票房34.6亿元, 年度冠军)。2024年阅文集团对新丽传媒计提商誉减值11.05亿元。

来源: 阅文集团财报; 21世纪经济报道

3.4 慈文传媒(002343.SZ)

指标 | 2024年 | 同比 | 来源 |

营业收入 | 3.66亿元 | -20.63% | 公司年报 |

归母净利润 | 3035万元 | +9.85% | 证券时报 |

扣非净利润 | 1285万元 | 扭亏 | 东方财富 |

毛利率 | 18.26% | +132.5% | 证券之星 |

来源: 慈文传媒年报; 证券时报(2025-04); 东方财富; 证券之星

核心作品:《暗夜深海》《暗潮缉凶》《了不起的我们》。转型方向: 从单一影视公司向泛文化公司转型, 布局短剧、互动剧、动漫、游戏、文旅、演出经济及XR/AI。

3.5 欢瑞世纪(000892.SZ)

指标 | 2024年 | 同比 | 来源 |

营业收入 | 3.85亿元 | +14.60% | 公司年报 |

归母净利润 | -2.41亿元 | 减亏39.29% | 金融界 |

毛利率 | 33.98% | +10.79pct | 证券之星 |

艺人经纪收入 | 1.64亿元 | +86.86% | 网易财经 |

来源: 欢瑞世纪年报; 金融界(2025-04); 证券之星; 网易财经

核心作品:《深潜》《千秋令》。AI布局: 与上海阶跃星辰共建「麟跃」AI联合实验室。艺人经纪收入占比提升至43%, 成为重要收入来源。

3.6 稻草熊娱乐(02125.HK)

指标 | 2024年 | 同比 | 来源 |

营业收入 | 11.25亿元 | +33.8% | 公司年报 |

毛利率 | 13.5% | 2023年为7.5% | 格隆汇 |

归母净利润 | -212万元 | 2023年亏损1.09亿 | 证券之星 |

经调整净利润 | 1220万元 | 2023年经调整亏损8810万 | GPLP |

来源: 稻草熊娱乐年报; 格隆汇(2025-03); 证券之星; GPLP(2025-04)

核心作品:《乘风踏浪》《哈尔滨一九四四》《孤战迷城》《四海重明》《漂白》(2025年1月播出, 迷雾剧场首部破万剧集)。与爱奇艺深度绑定, 2024年12月签署版权授权框架协议, 2025年度授权费上限12.6亿元。

来源: 证券时报(2025-03); 稻草熊娱乐年报

3.7 六家公司对比

公司 | 2024营收(亿元) | 2024净利(亿元) | 毛利率 | 核心优势 | 风险 |

华策影视 | 19.39 | 2.43 | 31.07% | 行业龙头, AI领先, 出海 | 增收不增利, 扣非仅0.21亿 |

新丽传媒 | 16.39 | 3.40 | 45.6% | 阅文IP生态, 爆款率高 | 商誉减值11亿, 对赌压力 |

稻草熊娱乐 | 11.25 | -0.02 | 13.5% | 爱奇艺绑定, 《漂白》爆款 | 毛利率低, 平台依赖 |

柠萌影视 | 6.57 | -1.89 | 16.5% | 精品剧口碑 | 营收腰斩, 亏损扩大 |

欢瑞世纪 | 3.85 | -2.41 | 33.98% | 艺人经纪, AI布局 | 持续亏损 |

慈文传媒 | 3.66 | 0.30 | 18.26% | 转型泛文化 | 规模小, 营收下滑 |

来源: 各公司2024年年报

第四章 长视频平台格局

4.1 腾讯视频

指标 | 数据 | 来源 |

MAU(2025年6月) | 3.63亿(行业第一) | QuestMobile/证券时报 |

付费会员(2025Q3) | 1.14亿(同比-2%) | 腾讯控股财报 |

长视频订阅收入(2025H1) | 同比下降2% | 腾讯控股财报 |

内容支出(2024年,估) | 约180-228亿元 | 行业报告 |

自制内容占比 | 63% | 行业报告 |

来源: QuestMobile(2026-01); 腾讯控股财报; 证券时报(2025-08)

2025年爆款:《庆余年2》《长相思》《无尽的尽头》《折腰》《棋士》《长安的荔枝》。

4.2 爱奇艺

指标 | 2024年 | 同比 | 来源 |

总收入 | 292.3亿元 | -8% | 爱奇艺财报 |

会员服务收入 | 177.6亿元 | -13% | 第一财经 |

在线广告收入 | 57.1亿元 | -8% | 第一财经 |

内容成本 | 157.1亿元 | -5% | 爱奇艺财报 |

Non-GAAP运营利润 | 23.6亿元(利润率8%) | — | 爱奇艺财报 |

归母净利润 | 7.64亿元 | -60.32% | 亿欧网 |

来源: 爱奇艺2024年财报(2025-02-18); 第一财经(2025-02); 亿欧网(2025-02)

2024年爆款:《我是刑警》(首部热度破万刑侦剧)、《漂白》(迷雾剧场首部破万短剧集)、《唐朝诡事录之西行》《我的阿勒泰》。微剧内容扩充至超万部。

4.3 优酷

指标 | 数据 | 来源 |

MAU(2025年6月) | 约2亿(被红果短剧2.1亿超越) | QuestMobile/证券时报 |

用户规模占比(2025年12月) | 占行业整体29.2%(+1.5pct) | 艾瑞咨询/综艺报 |

日均使用时长(2025年) | 60分钟, 创历史新高 | 艾瑞咨询 |

用户规模增速(2025年) | 同比增长4.5%, 行业第一 | 艾瑞咨询 |

来源: QuestMobile(2026-01); 艾瑞咨询/综艺报(2026-04)

2025年爆款:《难哄》《藏海传》《以法之名》《凡人修仙传》《长安二十四计》。

4.4 芒果TV

指标 | 2024年 | 2025年 | 来源 |

付费会员数 | 7,331万 | 7,560万 | 经济参考网/东吴证券 |

会员收入 | 51.48亿元(首破50亿) | 46.46亿元 | 经济参考网/东吴证券 |

广告收入 | 34.38亿元 | 38.31亿元 | 同花顺/东吴证券 |

MAU(移动端) | 2.85亿 | 2.68亿 | 经济参考网/同花顺 |

小芒电商GMV | 160亿元(+55%) | 186亿元 | 经济参考网/东吴证券 |

来源: 经济参考网(2025-01); 东吴证券(2026-05); 同花顺

2024-2025年爆款:《歌手2024》《乘风2024》《再见爱人4》《小巷人家》《国色芳华》。综艺王者地位稳固。

4.5 平台竞争分析

平台 | MAU(2025) | 付费会员 | 核心优势 | 2025年态势 |

腾讯视频 | 3.63亿 | 1.14亿 | 自制剧+动漫+综艺全品类 | 会员数行业第一, 但同比微降 |

爱奇艺 | 3.56亿 | 约1亿(未披露) | 悬疑剧场+微剧布局 | 营收利润双降, 降本增效 |

芒果TV | 2.68亿 | 7,560万 | 综艺王者+女性向内容 | 会员收入下滑, 广告增长 |

优酷 | ~2亿 | 未披露 | 精品剧集+阿里生态 | 增速行业第一, 但被短剧超越 |

来源: QuestMobile(2026-01); 各平台财报

[推演] 平台格局分析: 爱腾优芒格局趋于均衡化, 独播剧占比提升至83%, 四大平台皆有剧集跻身TOP5, 无一家「独大」。但平台集体面临用户增长见顶、会员收入下滑的压力, 降本增效成为主旋律。平台议价权持续强化, 制片公司利润空间被进一步压缩。

第五章 行业驱动力

5.1 短剧冲击

短剧市场规模爆发

年份 | 市场规模 | 来源 |

2023年 | 373.9亿元(+267.65%) | 艾媒咨询 |

2024年 | 504.4亿元(+34.9%), 首超电影票房(约470亿) | 艾媒咨询/网络视听协会 |

2025年 | 约634-900亿元 | 中国网络视听协会 |

2026年(预测) | 预计突破850亿元 | DataEye |

2027年(预测) | 预计突破1,000亿元 | 艾媒咨询 |

来源: 艾媒咨询; 中国网络视听协会; DataEye; CSDN博客(2025-07)

短剧对长剧的冲击数据

●2024年底短剧用户规模达6.62亿, 使用率59.7%, 人均单日使用时长从90分钟增至101分钟【来源: 中国网络视听协会】

●2025年上半年微短剧用户达6.26亿(占网民55.8%), 人均单日使用时长120.5分钟【来源: QuestMobile】

●2026年2月短剧独立渠道月活突破7.18亿, 男性用户占比60.1%, 银发人群(51岁以上)占比31.2%【来源: QuestMobile】

●QuestMobile: 截至2025年12月, 短剧月人均时长已超过综合资讯、长视频、在线阅读等赛道【来源: QuestMobile(2026-01)】

●极光月狐: 部分头部短剧平台使用时长增速达到长视频平台的2.4倍【来源: 东方证券研报(2025-06)】

[推演] 短剧冲击判断: 短剧并非长剧的「替代品」, 而是「分流品」。两者用户画像存在差异(短剧男性+银发占比更高, 长剧女性+年轻用户为主), 但短剧确实侵蚀了部分碎片化娱乐时间。长剧的核心竞争力在于「沉浸式叙事」和「IP深度开发」, 这是短剧无法替代的。未来趋势是「长短融合」——长剧IP衍生短剧, 短剧反哺长剧引流。

5.2 AI影视

AIGC在影视制作中的应用案例

应用场景 | 案例 | 效果 | 来源 |

剧本评估 | 华策「有风」大模型 | 3分钟完成IP初筛, 30分钟完成百万字评估 | 华策官网 |

虚拟拍摄 | 爱奇艺《魅影神捕》 | 制作周期从数周压缩至数日 | 搜狐(2026-04) |

后期制作 | AI漫剧《我的治愈系游戏》 | 7人团队1个月完成20集, 效率提升约九成 | 搜狐(2026-04) |

场景生成 | 华策《太平年》 | AI生成50套数字场景、300个三维模型, 周期压缩超70% | 同花顺 |

内容出海 | 华策「国色」大模型 | 支持十多种语言翻译, 效率提升30% | 华策官网 |

音频技术 | 芒果TV《歌手2025》 | 制作效率提升3倍, 成本降低40% | 东吴证券(2026-05) |

来源: 华策影视官网; 搜狐(2026-04); 同花顺; 东吴证券(2026-05)

各公司AI战略对比

公司 | AI战略 | 进展 | 来源 |

华策影视 | 自研「有风」「国色」大模型; 算力业务独立 | 2款模型通过国家备案; 算力规模8000P; 算力收入1.26亿 | 华策官网/年报 |

爱奇艺 | 「影像工坊」平台; 自研AI大模型 | 微剧广告系统优化; 海外业务AI翻译 | 爱奇艺财报 |

阅文集团 | 「作家助手」集成DeepSeek R1 | 日活增长超30%, AI功能周使用率超50% | 光大证券研报 |

欢瑞世纪 | 与阶跃星辰共建「麟跃」AI实验室 | 探索AI在影视行业应用 | 金融界 |

慈文传媒 | 「内容+技术+场景」创新战略 | 布局XR/AI、文旅融合 | 证券时报 |

来源: 各公司年报/公告; 券商研报

5.3 出海

中国剧集出海市场规模

指标 | 数据 | 来源 |

2021年电视剧出口额 | 5,683万美元(+118%) | 36氪/文娱Talk |

2022年电视剧出口额 | 8,274万美元(+45.6%), 占节目出口64% | 36氪/文娱Talk |

2024年微短剧海外营收 | 超18亿美元(约127.6亿元人民币) | 中国新闻网 |

WeTV下载量 | 超2.5亿, 覆盖173个国家 | 36氪 |

iQIYI国际版 | 2024年Q4海外总收入和会员收入同环比双增长 | 新华网(2025-02) |

来源: 36氪(2025-07); 中国新闻网(2025-06); 新华网(2025-02)

2024-2025年出海爆款剧

●《国色芳华》——全球100+国家播出, 登顶LINE TV、VIU等海外平台榜首【来源: 传媒内参】

●《庆余年2》——Disney+推广, 海外多地区热播【来源: 36氪】

●《边水往事》《新生》——Netflix传播效果超韩剧《眼泪女王》【来源: 36氪】

●《大梦归离》——2024年爱奇艺国际版表现最佳大陆剧集【来源: 新华网】

短剧出海

[事实] 2025年Q1, ReelShort和DramaBox海外内购收入分别达1.3亿美元和1.2亿美元, 合计占海外短剧市场超70%。2025年上半年ReelShort营收3.84亿美元(+270%)。2025年1-10月出海微短剧APP双端累计下载量11.91亿, 累计内购收入18.47亿美元。【来源: 36氪(2025-11); 国家广电智库(2025-11)】

5.4 IP宇宙

《庆余年》模式: 全产业链IP开发标杆

●小说入藏中国国家图书馆、大英图书馆

●电视剧第二季刷新腾讯视频站内热度历史最高纪录, CCTV-8连续18天全国全部频道实时收视率第一, 集均有效播放量1.1亿(2024年全网唯一集均破亿)

●IP衍生周边+消费品授权约20个品牌, 涵盖玩具周边、3C数码、线下实体娱乐、饮品等

●形成「多端协同、一体开发」的全产业链联动【来源: 中国新闻网(2024-12)】

《甄嬛传》IP长尾价值

●乐视视频累计播放量117亿次(截至2025年6月)

●抖音#甄嬛传#话题短视频总播放量近1,587.4亿次

●2024年度授权商品和服务GMV达数亿元

●联名品牌涵盖食品饮料、美妆护肤、宠物周边、服饰、潮玩、游戏等【来源: 中国日报网(2025-07)】

华策影视IP衍生实践

●《国色芳华》: 合作品牌20余个, 联名款SKU 50余款, 线下主题门店600余个; 带动菏泽牡丹春节销售突破60万盆, 芍药鲜切花销售突破1.2亿支【来源: 华策官网(2025-11)】

●《太平年》: 联动品牌超24个, 覆盖18个品类、150余个SKU; 「跟着《太平年》游浙江」活动带动浙江春节游客、旅游收入双增长【来源: 华策官网】

●投资潮玩: 投资旗下艺人田栩宁代言的潮玩新锐品牌AYOR TOYS【来源: 36氪三文娱(2026-05)】

5.5 AIGC降本增效

[推演] AIGC对影视行业的降本增效正在从「概念验证」走向「规模应用」。核心逻辑: ①剧本阶段: AI辅助IP评估和编剧创作, 降低前期开发成本30-50%; ②拍摄阶段: 虚拟拍摄+AI场景生成, 复杂场景制作周期压缩70%, 成本降低80%; ③后期阶段: AI剪辑、配音、特效, 效率提升3-9倍; ④出海阶段: AI翻译+本地化, 效率提升30%。华策影视是AIGC应用最领先的影视公司, 其「有风」「国色」大模型已进入实际生产环节。但需注意: AI目前主要替代「重复性劳动」, 尚未触及「创意核心」, 编剧、导演等核心创作岗位短期内难以被替代。

第六章 华策影视深度拆解

6.1 内容储备

已杀青/取证待播(截至2025年底)

●《迷径之上》《花好》《家业》《心诉》

后期制作中

●《奉陪到底》《重器》《七月的一天》《深渊无间》

2026年计划开机(12部343集, 同比+74%)

●《想把你和时间藏起来》《战争和人》《我们的少年时代2》《狂流》等

电影储备(2026年待映)

●《一品芝麻狐》《小猪佩奇·完美假期》《守阙者》《梁祝》

来源: 国泰海通证券研报(2026-04-24); 国海证券研报(2026-04-24)

6.2 收入与利润预测

券商盈利预测汇总

机构 | 2026E营收(亿元) | 2026E净利(亿元) | 2027E营收(亿元) | 2027E净利(亿元) | 2028E净利(亿元) | 评级 |

中邮证券 | 31.00 | 3.48 | 34.68 | 4.06 | 4.65 | 买入 |

国海证券 | 32.56 | 3.50 | 38.19 | 4.25 | 4.99 | 买入 |

中航证券 | — | 3.13 | — | 4.41 | 5.40 | 买入 |

华鑫证券 | 22.83 | 4.08 | 26.07 | 5.17 | 6.46 | 买入 |

国泰海通 | — | — | — | — | — | 增持(目标价9.73元) |

中金公司 | — | — | — | — | — | 增持(目标价8.59元) |

来源: 同花顺诊股; 慧博投研(2026-06)

三种情景预测

情景 | 2026E营收(亿元) | 2026E净利(亿元) | 2027E营收(亿元) | 2027E净利(亿元) | 假设逻辑 |

保守 | 26 | 2.0 | 28 | 2.5 | 内容开机不及预期, 电影继续拖累 |

中性 | 31 | 3.5 | 36 | 4.3 | 12部开机顺利, AI降本见效, 算力稳定增长 |

乐观 | 35 | 4.5 | 42 | 5.5 | 爆款频出, 算力业务超预期, 出海爆发 |

来源: 综合中邮/国海/中航/华鑫证券预测中值

6.3 估值分析

当前估值水平(2026年6月24日)

指标 | 数值 | 说明 | 来源 |

当前股价 | 约7.35元 | 2026年6月24日盘中 | 东方财富 |

总市值 | 约139亿元 | — | 东方财富 |

PE(TTM) | 约77倍 | 偏高 | 东方财富 |

PE(静) | 约73倍 | 偏高 | 新浪财经 |

PS(TTM) | 约7.3倍 | 偏高 | 东方财富 |

PB | 约1.89倍 | 合理 | 东方财富 |

52周最高/最低 | 9.88元/4.88元 | — | 东方财富 |

来源: 东方财富F10(2026-06); 新浪财经(2026-04-22)

估值方法对比

估值方法 | 假设 | 估值结果 | 适用性 |

PE估值 | 2026E净利润3.5亿元, 给予30倍PE | 约105亿元 | 盈利波动大, 适用性一般 |

PS估值 | 2026E营收31亿元, 给予4倍PS | 约124亿元 | 收入更稳定, 适用性较好 |

SOTP分部估值 | 影视业务100亿+算力业务30亿+IP生态20亿 | 约150亿元 | 最能反映业务结构 |

DCF估值 | WACC 10%, 永续增长率3%, 5年现金流预测 | 约120-140亿元 | 假设敏感度高 |

来源: 基于券商预测及行业估值中枢估算

注: 上述估值为基于公开信息的估算, 不构成投资建议。实际估值需结合市场情绪、流动性环境等因素综合判断。

[推演] 综合判断: 当前市值约139亿元, 处于SOTP估值区间(150亿)附近, 但PE(TTM)77倍显著高于行业中枢。考虑到公司2025年扣非净利润仅0.21亿元, 主业盈利能力薄弱, 当前估值更多反映市场对AI算力业务和远期IP生态的预期。若2026年扣非净利润能回升至1亿元以上, 估值将有支撑; 若继续低于0.5亿元, 估值回调风险较大。

第七章 未来五年行业展望(2026-2030)

7.1 市场规模预测

指标 | 2026E | 2027E | 2028E | 2029E | 2030E | CAGR |

狭义电视剧内容市场(亿元) | 985 | 1,030 | 1,078 | 1,128 | 1,180 | 约4.6% |

广义影视剧市场(亿元) | 2,450 | 2,580 | 2,720 | 2,870 | 3,030 | 约5.4% |

微短剧市场(亿元) | 1,000 | 1,200 | 1,400 | 1,600 | 1,800 | 约15% |

AI影视技术渗透率(%) | 15% | 25% | 35% | 45% | 55% | — |

剧集出海收入占比(%) | 8% | 10% | 12% | 14% | 16% | — |

来源: 基于行业报告CAGR及趋势推演; AI渗透率为行业估算, 无权威公开数据

注: AI渗透率、出海收入占比为行业估算推演, 无权威公开统计。

7.2 集数变化趋势

[推演] 预计2026-2030年电视剧平均集数维持在28-32集区间。政策端「广电21条」放开40集上限但防注水导向不变, 市场端用户注意力碎片化倒逼内容精简, 制作端成本控制要求压缩集数。精品短剧集(12-24集)占比将持续提升, 但头部古装/历史题材仍可能突破40集(需经特别审核)。

7.3 竞争格局演变

●平台端: 爱腾优芒格局趋于稳定, 但红果短剧(月活2.1亿+)等新兴平台可能改变竞争版图。平台自制内容占比将从65%提升至75%, 外部制片公司生存空间进一步压缩。

●制作端: 行业集中度提升, 华策、新丽、稻草熊等头部公司份额扩大, 中小制作公司加速出清。具备AI能力、IP储备、出海渠道的公司将获得超额收益。

●技术端: AI将重塑内容生产链路, 2030年AI渗透率有望达50-60%。虚拟拍摄、AI编剧、AI配音成为标配, 但核心创意(编剧、导演)仍由人类主导。

7.4 核心结论

[推演] 未来五年, 中国长剧行业将呈现「精品化+工业化+全球化」三重趋势。政策从「限集」转向「提质」, 平台从「烧钱抢内容」转向「精细化运营」, 制作公司从「项目制」转向「IP生态制」。AI技术是最大变量, 率先实现AI工业化的公司将获得显著成本优势和内容效率优势。出海是第二增长曲线, 但需克服文化差异、政策壁垒和本地化挑战。短剧不会取代长剧, 但将倒逼长剧向「更高质量、更强IP、更深沉浸」进化。

—— 报告结束 ——

本报告仅供研究参考, 不构成投资建议。全部数据来源于公开信息。

附录: 数据源清单

一、官方机构

●1. 国家广播电视总局《2025年第四季度暨全年全国国产电视剧发行许可情况的通告》, 2026-01-21

●2. 国家广播电视总局《中国视听大数据(CVB)2025年国产电视剧收视报告》, 2025-12-26

●3. 国家广播电视总局办公厅《2025年8月全国拍摄制作电视剧备案公示的通知》, 2025-09-30

●4. 中国网络视听协会《中国网络视听发展研究报告(2025)》, 2025-03

●5. 中国网络视听协会《中国微短剧行业发展白皮书(2025)》, 2025-11

二、公司年报与公告

●6. 华策影视2024年年度报告, 深交所, 2025-04-18

●7. 华策影视2025年年度报告, 深交所, 2026-04-23

●8. 爱奇艺2024年第四季度及全年财报, 2025-02-18

●9. 腾讯控股2025年半年报及三季报

●10. 芒果超媒2025年年报及2026年一季报

●11. 柠萌影视2024年年度报告, 港交所

●12. 稻草熊娱乐2024年年度报告, 港交所

●13. 慈文传媒2024年年度报告, 深交所

●14. 欢瑞世纪2024年年度报告, 深交所

●15. 阅文集团2024年年度报告

三、券商研报

●16. 国泰海通证券《华策影视2025年报和2026年一季报点评》, 2026-04-24

●17. 国海证券《华策影视2025年及2026Q1业绩点评》, 2026-04-24

●18. 中航证券《华策影视2025年报点评》, 2026-06-12

●19. 中邮证券《华策影视: 影视剧基本盘稳健》, 2026-06-08

●20. 华鑫证券《华策影视业绩点评》, 2026-04-23

●21. 中金公司《华策影视业绩点评》, 2026-04-23

●22. 东吴证券《芒果超媒2025年报及2026Q1季报点评》, 2026-05-05

●23. 东方证券《短剧流水全球高企》, 2025-06-01

四、数据机构与媒体

●24. 云合数据《2025年长剧集网播年度观察》, 2026-01

●25. 灯塔专业版2025年度剧集榜单, 2025-12-30

●26. QuestMobile《2025年剧综影市场盘点》, 2026-01-20

●27. 艾瑞咨询《2025年中国网络视频内容产业发展白皮书》

●28. DataEye短剧市场预测

●29. 艾媒咨询微短剧市场数据

●30. 艺恩数据

五、权威媒体报道

●31. 新华网《「广电21条」报道》, 2025-08

●32. 新华网《量子科技照进未来》, 2025-08

●33. 证券时报《腾讯视频最新会员达1.14亿》, 2025-08-14

●34. 第一财经《爱奇艺去年营收同比减少8%》, 2025-02-18

●35. 界面新闻《版权费大幅缩水, 柠萌影视靠短剧了?》, 2025-04-15

●36. 综艺报《探索AI等增长新曲线》, 2026-04-01

●37. 中国新闻网《〈庆余年〉登顶2024年文化产业IP价值综合榜》, 2024-12-29

●38. 36氪/文娱Talk《优爱腾芒(剧): 国内打的火热, 国外呢?》, 2025-07-11

●39. 中国日报网《深耕IP运营! 乐视亮相2025上海全球授权展》, 2025-07-16

●40. 搜狐《AI驱动下的2025影视工业体系革新》, 2026-04-09

注: 部分数据(如产业链利润分配比例、AI渗透率等)为行业估算推演, 无权威公开统计, 已在正文中标注「暂无权威公开数据」或「行业估算」。