前言导读

在高速光通信、医疗诊断、汽车电子和工业传感持续升级的背景下,精密温控正在从系统外围能力转向关键器件能力。珀耳帖器件凭借固态制冷、无运动部件、无制冷剂、快速响应和可逆制冷/加热等特点,正在被越来越多地用于光模块、半导体激光器、PCR/qPCR与POCT设备、车载传感器、红外探测器和高端仪器。QYResearch近期推出行业报告《2026全球珀耳帖器件市场研究报告》,围绕珀耳帖器件的产品定义、技术路线、市场规模、竞争格局、应用场景、区域结构和产业链变化展开研究。本文关注该类固态热管理器件在光通信、医疗诊断、汽车电子、工业传感、消费电子及航空航天防务等场景中的需求变化、技术演进和供应链机会。

产品定义

珀耳帖器件是指基于珀耳帖效应实现主动制冷、加热和精密温度控制的固态热管理器件,通常由P型与N型热电半导体元件、电极、陶瓷基板、焊接互连结构和热界面结构组成。当直流电流通过热电偶对时,器件两侧产生温差,一侧吸热、另一侧放热,从而实现局部冷却、温度稳定或热循环控制。其核心特征包括体积紧凑、响应速度快、无运动部件、无制冷剂、低振动低噪声,并可通过电流方向切换实现制冷与加热。

珀耳帖器件的主要功能是为温度敏感元件提供近源主动温控,降低温漂、噪声和性能波动,提升系统稳定性与可靠性。其主要应用于光通信模块、半导体激光器、红外和X射线探测器、PCR/qPCR与POCT设备、汽车传感器和智能座舱、便携式冷藏设备、工业仪器、航空航天与防务电子等领域。

市场规模与增长前景

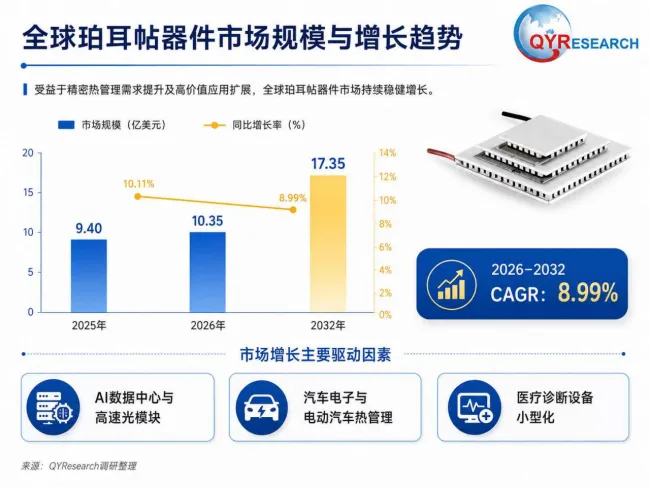

根据QYResearch调研,2025年全球珀耳帖器件市场规模约为9.40亿美元,到2032年将达到约17.35亿美元,2026–2032年期间复合增长率约为8.99%。上述规模主要覆盖用于局部主动冷却、温度稳定、热循环和精密热管理的热电制冷模块、单级/多级珀耳帖器件及相关定制化模块,并按整机模块销售收入和销量进行统计。从需求结构看,行业增长主要受到AI数据中心和高速光模块升级、汽车电子和电动汽车热管理、医疗诊断设备小型化、红外/X射线探测与半导体激光器温控需求提升等因素推动;从供给端看,头部厂商正在围绕微型化、高可靠性、高温差、多级结构、材料效率、自动化组装、定制设计和区域化供应链进行投入。整体来看,该行业正处于精密温控需求快速扩张和传统消费类应用结构优化并行的发展阶段,未来市场增量将主要来自通信、汽车、医疗、工业传感和高端探测器等对稳定温控要求更高的应用。

竞争格局与代表性厂商

全球珀耳帖器件行业呈现“头部集中、长尾充分竞争、应用分层明显”的竞争特征。根据QYResearch调研统计,2025年全球前三大厂商合计收入份额约45.83%,Ferrotec、KELK Ltd.(Komatsu)和Coherent Corp构成全球核心头部力量;其中Ferrotec和KELK属于第一梯队,具备较强的收入规模、长期工艺积累和高端客户覆盖能力。第二梯队主要包括Coherent Corp、Tark Thermal Solutions、广东富信科技、KYOCERA、Phononic、江西北冰洋、昆晶冷片、Thermion Company、Z-MAX和浙江万谷等,企业之间在标准产品、定制模块、光通信、医疗、汽车和工业应用上的竞争侧重点不同。区域型厂商和新进入者更多通过成本优势、交付速度、客户定制和本地化服务切入中低功率或标准化应用。未来竞争将从单纯价格和尺寸规格,进一步转向材料性能、热电转换效率、微型化封装、寿命可靠性、设计导入能力、系统级热管理方案和全球供应韧性。

产品分类与应用场景

从行业实践看,最常见的产品分类维度是按结构层级划分为单级珀耳帖器件和多级珀耳帖器件。单级产品结构相对简洁,强调通用性、成本效率和中小功率温控能力,广泛用于消费电子、小型冷藏、车载杯托/座椅温控、通信设备和一般工业仪器;多级产品通过堆叠结构获得更大的温差能力,适用于红外探测、CCD/CMOS传感、半导体激光、低温检测和高精度实验仪器等场景。按应用场景看,消费电子仍是当前规模较大的应用,但通信、汽车和医疗的成长性更强。2025年消费电子收入约2.33亿美元,2032年预计约3.19亿美元;通信应用预计由2025年的1.76亿美元增长至2032年的4.45亿美元,2026–2032年CAGR约14.10%,是增长最快的方向之一;汽车应用预计由2025年的1.62亿美元增长至2032年的3.32亿美元,增长主要来自电池、座椅、LiDAR、ADAS传感器和车载摄像头等器件级温控。

区域格局

全球珀耳帖器件的主要生产能力集中在中国、日本、北美和欧洲。中国凭借完整的电子制造、材料加工、封装装配和成本优势,已成为全球最大生产基地,2032年产量预计达到2.7亿片;日本在高性能材料、微型TEC、光通信和精密仪器应用方面保持较强技术积累;北美和欧洲则在高端医疗、工业、航天防务、系统级热管理和客户定制方面具备优势。消费市场方面,亚太是最大区域,2025年市场规模约5.32亿美元,2032年预计达到10.25亿美元,2026–2032年CAGR约9.65%;区域机会主要来自中国光模块与电子制造、美国AI基础设施和医疗/国防电子、日本精密制造和汽车电子、欧洲绿色制冷和工业仪器升级。

产业链结构

珀耳帖器件产业链上游主要包括碲、铋、硒、锑等热电材料,碲化铋基热电晶体或粉体,陶瓷基板、金属化层、电极、焊料、导线、密封材料、铝挤型件、塑料件、散热片和热界面材料等;中游为热电材料制备、P/N元件切割和配对、陶瓷基板金属化、焊接互连、模块封装、引线处理、可靠性测试和定制化设计;下游覆盖消费电子、通信、医疗、汽车、工业、航空航天防务及其他精密仪器。产业壁垒集中在热电材料性能、元件一致性、微型化加工、焊接与封装可靠性、冷热端热阻控制、长期热循环寿命、客户设计导入和质量认证。价值量较高的环节包括高性能热电材料、微型多级模块、车规/医用/航天级可靠性验证、定制化热管理设计和配套控制系统。未来供应链将向材料国产化、自动化装配、客户联合开发和区域化交付能力强化方向演进。

政策环境、壁垒、挑战与趋势

政策和行业环境方面,半导体、光通信、数据中心、汽车电子、医疗诊断和绿色制冷相关政策共同构成珀耳帖器件需求的外部支撑。美国CHIPS and Science Act、AIM Act和HFC削减方向提升了先进电子、光子器件和无制冷剂小型制冷技术的关注度;欧洲F-Gas Regulation、European Chips Act和能效相关政策有利于绿色热管理和高端电子应用;中国围绕绿色数据中心、冷链终端、先进电子和新能源汽车的产业政策,为光模块、医疗设备、冷链小型化和车载温控提供了应用基础;日本GX政策、半导体复兴战略和氟碳管理方向也有助于精密温控和环保型热管理技术发展。行业挑战主要在于热电效率相对压缩机制冷和液冷仍偏低,高温差工况下制冷能力衰减,材料和精密封装成本较高,同时下游客户对可靠性、寿命、热循环、尺寸、洁净度和认证周期要求持续提高。

未来几年,珀耳帖器件将继续沿着微型化、高可靠性、高温差、高热流密度和系统级热管理方向升级。高端市场将聚焦800G/1.6T光模块、硅光、相干通信、半导体激光、红外探测、PCR/POCT、车载LiDAR与ADAS传感器等温度敏感场景;中端市场则更强调成本、标准化、交付速度和应用集成便利性。随着AI网络、汽车智能化、医疗检测小型化和绿色制冷需求持续释放,珀耳帖器件的产业定位正在从“局部冷却元件”升级为“精密温控核心部件”。竞争格局预计仍由日本、美国、欧洲和中国头部企业共同主导,但中国厂商在规模化制造、成本控制和区域客户响应方面的渗透率有望继续提升。

若您希望进一步了解该行业全面深度分析,可参考QYResearch最新发布的《2026-2032全球与中国珀耳帖器件市场现状及未来发展趋势》

研究全球与中国市场珀耳帖器件的产能、产量、销量、销售额、价格及未来趋势。重点分析全球与中国市场的主要厂商产品特点、产品规格、价格、销量、销售收入及全球和中国市场主要生产商的市场份额。历史数据为2021至2025年,预测数据为2026至2032年。

第1章:报告统计范围、产品细分及主要的下游市场,行业背景、发展历史、现状及趋势等

第2章:全球总体规模(产能、产量、销量、需求量、销售收入等数据,2021-2032年)

第3章:全球珀耳帖器件主要地区分析,包括销量、销售收入等

第4章:全球范围内珀耳帖器件主要厂商竞争分析,主要包括珀耳帖器件产能、销量、收入、市场份额、价格、产地及行业集中度分析

第5章:全球珀耳帖器件主要厂商基本情况介绍,包括公司简介、珀耳帖器件产品型号、销量、收入、价格及最新动态等

第6章:全球不同产品类型珀耳帖器件销量、收入、价格及份额等

第7章:全球不同应用珀耳帖器件销量、收入、价格及份额等

第8章:产业链、上下游分析、销售渠道与客户分析等

第9章:行业动态、增长驱动因素、发展机遇、有利因素、不利及阻碍因素、行业政策等

第10章:报告结论

2026年全球及中国珀耳帖器件企业出海开展业务规划及策略研究报告

https://www.qyresearch.com.cn/reports/7493650/peltier-device

2026年全球珀耳帖器件行业总体规模、主要企业国内外市场占有率及排名

https://www.qyresearch.com.cn/reports/6433253/peltier-device

2026-2032全球及中国珀耳帖器件行业研究及十五五规划分析报告

https://www.qyresearch.com.cn/reports/6427180/peltier-device

QYResearch报告出版商将持续关注行业动态,为投资者和业内人士提供最新、最全面的市场分析和趋势预测。

QYResearch(北京恒州博智国际信息咨询有限公司)成立于2007年,总部位于美国洛杉矶和中国北京。经过连续19年的沉淀,QYResearch已成长为全球知名的、面向全球客户提供细分行业调研服务的领先咨询机构;业务遍及世界160多个国家,在全球30多个国家有固定营销合作伙伴,在美国、日本、韩国、印度等有分支机构,在国内主要城市北京、广州、长沙、石家庄、重庆、武汉、成都、山西、太原、昆明、日照等地设有办公室和专业研究团队。

QYResearch是全球知名的大型咨询公司,服务领域行业涵盖各高科技行业产业链细分市场,如电子半导体产业链、化工原料产业链、先进材料产业链、机械设备制造产业链、新能源汽车产业链、光伏产业链、软件通信产业链、食品药品、医疗器械、农业等。

权威引用案例分享

全球最大的媒体英国BBC广播公司(British Broadcasting Corporation)引用了QY Research出版的建筑机器人行业分析报告 美国陶氏化学(Dow Chemical)引用了QYResearch出版的食品软包装薄膜市场报告 日本经济新闻社(Nikkei Shimbun)收录了QYResearch出版食品报告中的数据 国际四大会计师事务所之一安永(Ernst & Young)引用了QYResearch出版的企业级SaaS市场规模分析报告 韩国上市企业(Caregen)引用了QYResearch出版的医美仿生肽原料行业分析报告 美国史赛克(Stryker )医疗科技公司引用了QYResearch出版的外周介入产品报告 清华大学孵化企业(NeuraMatrix)引用QYResearch发布的脑机接口报告数据

更多权威引用信息可到官网浏览

https://www.qyresearch.com.cn