聚变时讯

NEWS

一、核心数据:钱花在哪?谁在进场?

-2025年供应链总支出:5.38亿美元。

-2026年预计支出:6.82亿美元(较2025年增长27%)。

-目前最大的供应链瓶颈是先进部件,如电力系统和真空室。

-未来最大的瓶颈是燃料基础设施和第一壁材料,同时部件供应的规模化问题仍然位居前列。

-聚变燃料循环技术代表着一种新兴的供应链需求,54%的公司计划与外部供应商合作进行相关开发。

-供应链正在增长,70%的聚变公司看到成熟供应商转向聚变领域,44%的聚变公司看到新公司进入聚变供应链。

-25%的现有供应商成功扩产以满足需求。

67家供应链公司(FIA附属会员)同步参与调研:

-供应商认为聚变领域的商机规模在5万至7.5亿美元之间。

-100%的供应商计划扩大与聚变公司的合作。

-75%的供应商在过去一年中为扩大聚变产能进行了投资,投资额从3万到6500万美元不等,投资中位数为100万美元。

-72%的供应商认为他们能够随着需求增长而扩大产能。

-69%的供应商表示,由于缺乏对聚变需求的长期可见性,未来的规划和投资面临困难。

NEWS

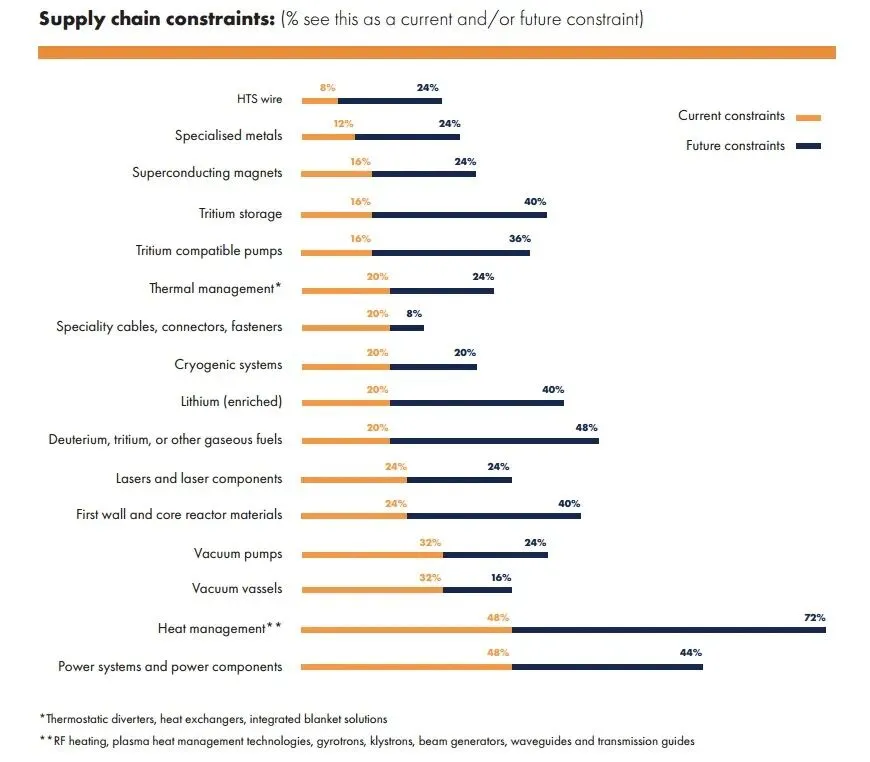

二、供应链瓶颈

电力系统和电力部件(48%受访者)、热管理技术(44%)、真空室和真空泵(均为32%)是当前最主要的供应瓶颈。

②未来最大隐忧:燃料与第一壁材料

-燃料及相关基础设施:仅20%的供应商目前认为受限,但48%将其列为未来主要隐忧;燃料生产和储存系统的重要性也在上升,氚存储、泵送系统分别被40%、36%的公司列为未来关切点。为应对这些担忧,54% 的聚变公司计划与外部供应商合作开发聚变燃料循环技术,同样比例的公司计划内部开发(部分公司计划同时采用两种方法)。

-第一壁材料:40%的受访者将第一壁材料列为未来关切点。第一壁材料的长期关注度已出现显著提升,这一趋势反映出聚变行业正处于从实验系统建设向规模化运行转型的阶段,在此过程中,聚变装置的第一壁需承受极端条件。相关挑战在商业运行规模下将更为突出,这是因为第一壁材料的退化进程、使用寿命与运行可靠性,将对聚变装置的运行性能与全生命周期成本产生直接影响。目前尚无成熟、标准化的供应链,生产仍以小批量定制为主。

③长期痛点:精密工程供应商不足

许多受访者强调,具备聚变相关能力的供应商匮乏,尤其是能够满足极端公差要求、或生产专业材料和复杂部件的精密工程公司。聚变的小批量订单,还要与航空航天、汽车等成熟行业竞争产能。部分受访者还指出,聚变公司之间缺乏标准化和协调,这使得供应商更难承诺针对某一特定能力进行规模化扩展。

NEWS

三、供应链的视角

-投资与扩产:过去一年,共有75%的供应商开展投资活动,以强化自身适配聚变领域的服务支撑能力,相关投资金额区间为3万美元至6500万美元,投资金额中位数为100万美元。资金主要用于招聘工程师、研究人员及其他专业人员,同时用于购置生产设备、完善基础设施以及提升制造产能。

-核心挑战:69%的供应商因“缺乏长期需求能见度”而难以规划。不确定且零散的需求,使其难以证明大规模扩产投资的合理性。

-诉求与展望:尽管存在挑战,供应商和聚变公司的沟通频率与实质内容已改善。供应商呼吁更清晰的技术路线图、更紧密的产业协作,并强调政府需在关键材料(如锂)、监管框架及资金支持上发挥作用,以支撑供应链规模化发展。

NEWS

四、FIA给出8条明确建议

1. 培育专用供应商生态系统,通过税收抵免、赠款、贷款担保及公私合作伙伴关系(PPPs)等方式,重点支持精密工程、高规格材料、燃料循环技术等瓶颈领域。

2. 依托政府、行业机构搭建结构化生态系统平台,加强供应商与开发商之间的沟通协作。

3. 降低供应商投资风险,推动聚变公司通过签订长期协议、开展前瞻采购、实施早期介入等方式,向供应商提供更清晰的需求信号。

4. 推进标准化建设与预竞争协作,共同制定共享标准、规范及测试协议,减少重复投入。

5. 推动基础设施开放共享,降低国家实验室、公共测试设施的准入门槛,加快材料与部件鉴定,助力标准制定。

6. 弥补供应链资金缺口,加大对供应链扩产的专项融资支持力度。

7. 简化监管流程,使全球供应链畅通。推动监管框架协调,实施针对性关税豁免政策。

8. 加快聚变燃料系统供应链建设,重点投资氚生产、处理及循环基础设施。

NEWS

五、结语

编译自:

https://www.fusionindustryassociation.org/fia-launches-2026-fusion-industry-supply-chain-report/

下载专区

推荐阅读