GE Aerospace 总部园区(Evendale, Ohio,2023),图源 Wikimedia Commons,摄影 DigitalIceAge,CC BY 4.0。

对工业、航空持仓人来说,2026 年上半年大概是「拍大腿」和「拍断腿」并存——波音、空客产业链里,发动机、航材、MRO 几家龙头轮流创新高;GE Aerospace(NYSE: GE)更夸张:年内又摸过 350 美元上方,创拆分独立后的新高。

但就算赛道押对了,看着当年 2018 年底名义价曾跌到 六块多美元、按日后 1:8 反拆追溯约在 三十美元 一线趴着的 GE,难免拧巴:这票怎么就从「道指弃子」变成「连创新高」了?算了,还是先继续唠叨下这只 百年工业股里的航空纯血标的 吧。数据截至 2026 年 6 月中旬,主要来自 GE Aerospace 财报和华尔街卖方汇总。

先把 股价 和 几年财报 摊开——后面唠叨才有底。

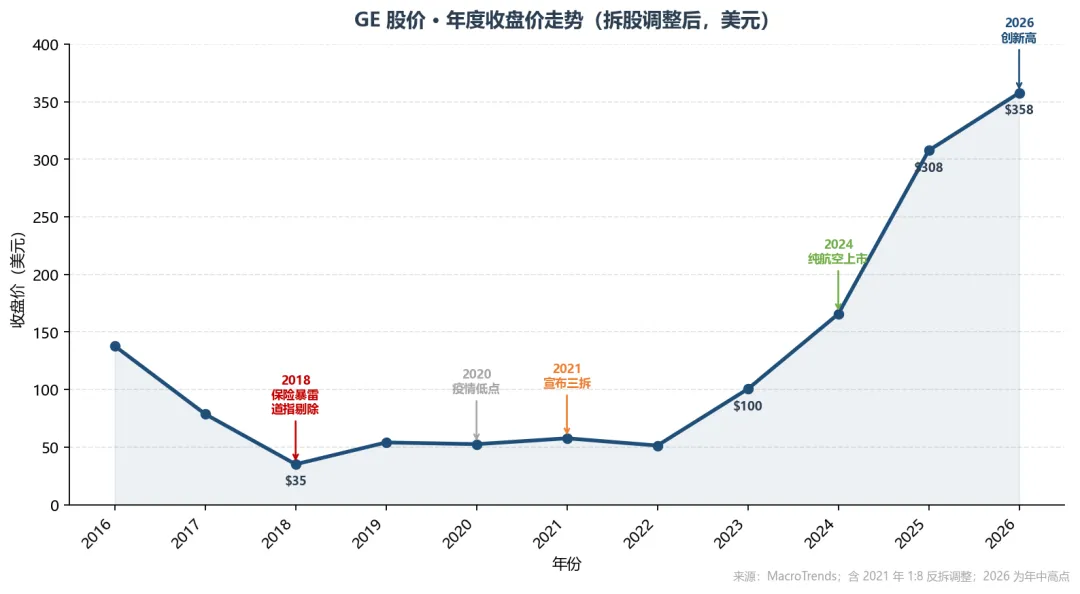

拆股调整后看十年 K 线(见上图):2016 年 收盘还在 138 美元 附近;2017–2018 两年腰斩再腰斩,2018 年 收在 35 美元、全年跌 55%;2019–2022 在 50–100 美元 箱体里磨了四年;2023 年 突然拉 +96% 收在 100 美元 上方;2024–2025 连续两年 +65% / +86%,2025 年底收 308 美元;2026 年中 摸到 358 美元 一线——较 2020 年疫情低点(约 27 美元) 涨了 十二倍以上。

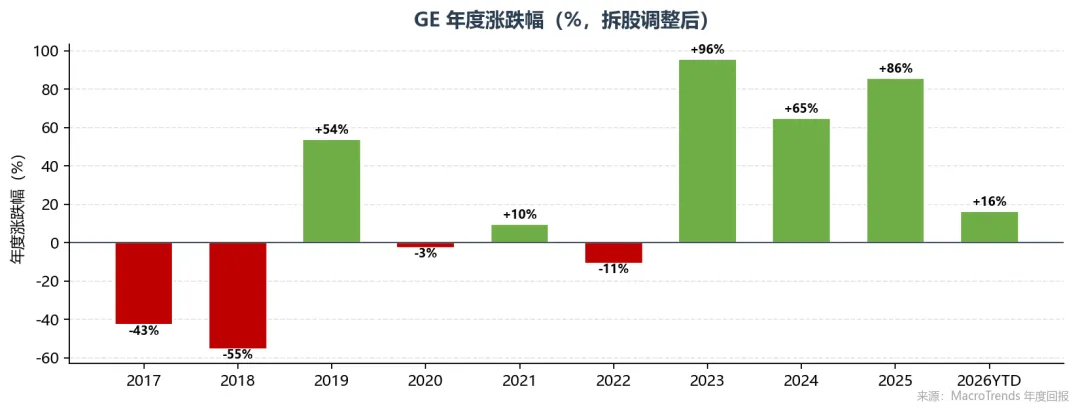

年度涨跌更直观:2017、2018 连两年 -43% / -55%;2023–2025 连三年大阳线。股价领先财报的地方在于:2023 年涨的时候,市场已经在定价 「三拆即将完成、航空要单飞」;2024 年 4 月纯航空上市之后,利润释放和估值重估叠在一起,涨势才更猛。

一、先说财报:当年窟窿有多大,现在赚得有多狠

GE 今天印在纽交所代码上的,已经不是当年那个「什么都干的帝国」——2024 年 4 月拆分完成后,GE = 纯航空发动机 + 防务推进。所以要聊「为什么涨」,得先把两张利润表摞在一起看。

跌的那张表(2017–2018),烂得很有层次:

2017 年,电力业务商誉暴雷,全年股价跌 四成多;市场开始怀疑:这家公司的资产到底值多少钱? 2018 年 1 月,GE Capital 旗下陈年再保险(主要是长期护理险)重估,一次性税后费用 62 亿美元,还要在未来七年往 statutory 准备金里再砸 约 150 亿美元。这是韦尔奇时代把 GE Capital 做肥、Immelt 时代没甩干净的尾巴——30 万张保单,每张平均要多掏 5 万美元 级别的准备金,市场直接懵了。 同一年,GE 被 剔除道琼斯(2018 年 6 月),股价全年又跌 55%(拆股调整口径)。2018 年 10 月,董事会请来首位「外来 CEO」拉里·卡尔普(Larry Culp)——他之前在 Danaher 把精益制造玩到极致的那一位。

那张表的核心不是「航空发动机卖不动」,而是 集团失血 + 杠杆吓人 + 投资者不知道还有多少雷。

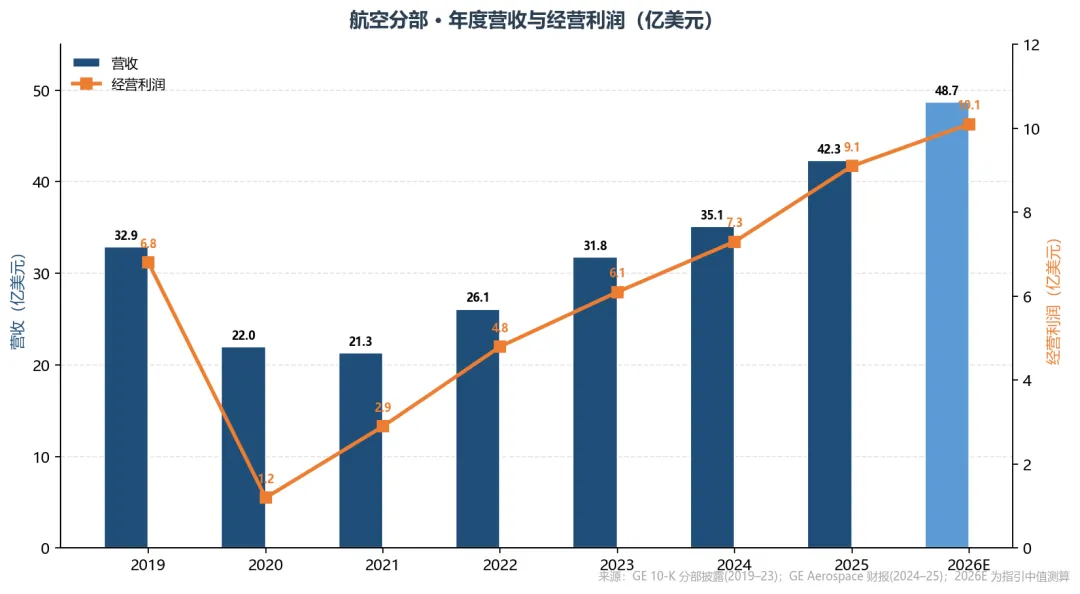

涨的这张表(航空分部 2019→2026),看 分部营收 + 经营利润 最清楚:

几个数字值得叨一句:

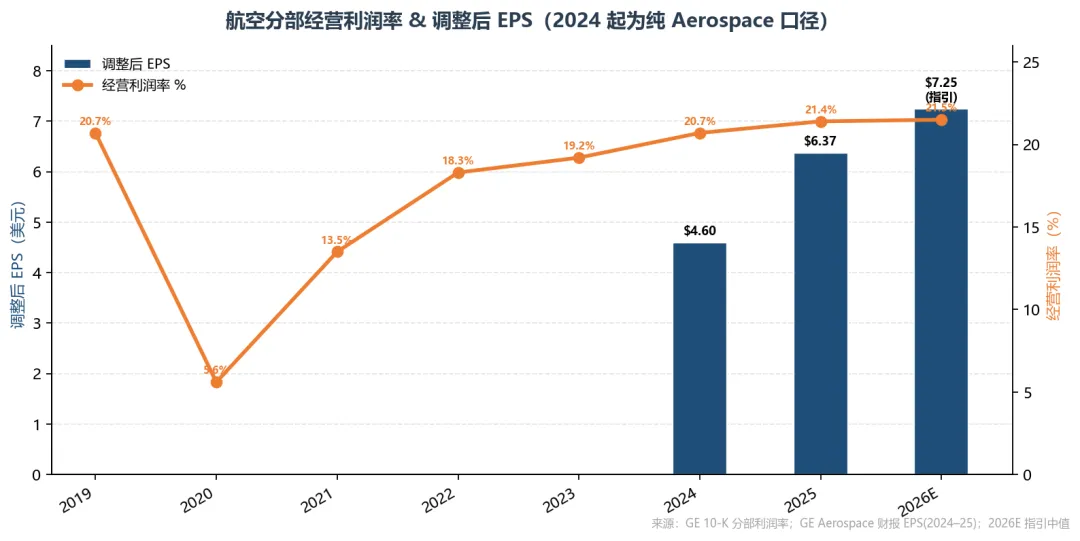

疫情那两年(2020–2021) 营收掉回 210 亿 档、利润率踩到 个位数——股价 2020 年再探 二十七美元 不是没道理。 2022 起 V 型反弹:营收每年抬 200–600 亿 台阶,利润增速还快于营收——经营杠杆回来了。 2025 全年(纯 Aerospace 口径):调整后营收 423 亿美元,同比 +21%;经营利润 91 亿美元,同比 +25%;调整后 EPS 6.37 美元,同比 +38%;自由现金流 77 亿美元,转化率 超 100%。 2026 年 Q1:调整后营收 116 亿美元,同比 +29%;EPS 1.86 美元,同比 +25%;订单 230 亿美元,同比 +87%。

利润率从疫情低点 5.6% 爬回 21%+,EPS 在纯航空口径下 2024 年 4.60 美元 → 2025 年 6.37 美元 → 2026 年指引 7.10–7.40 美元——这才是股价能站稳 三百美元 的财报底座。不是讲故事,是 利润表真的翻过来了。

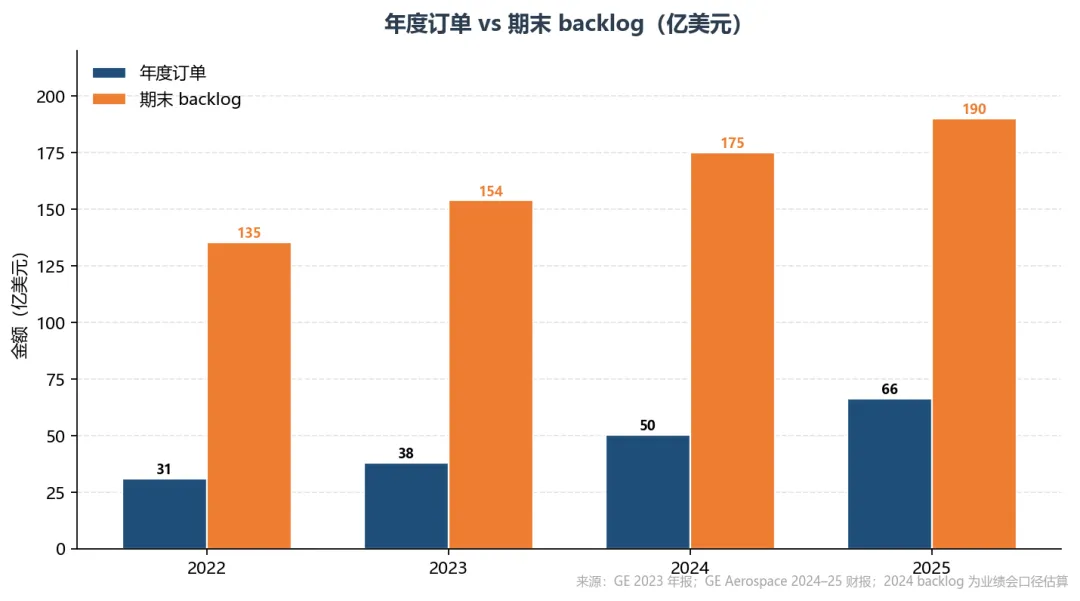

订单和 backlog 更能解释「为什么还能创新高」:

2022→2025,年度订单从 约 311 亿 拉到 662 亿;期末 backlog 从 约 1353 亿 涨到 约 1900 亿(2026 Q1 总 backlog 超 2100 亿)。 其中 商业售后服务 backlog 约 1700 亿美元——未来很多年按飞行小时收钱的合同,大体贴在账上了。

从「保险黑洞、电力减值」到「单季订单 +87%」,中间隔的是 六年拆骨、减债、把财报洗干净。公司对外说自 2018 年起 减债超过 1000 亿美元——方向比精确数字重要:资产负债表不吓人了,利润才能进估值。

下一份大考在 2026 年 7 月下旬 左右(Q2 财报)。市场现在盯的不只是 beat/miss,而是 油价扰动、航班班次、地缘 下,那 2100 亿美元 级别的 backlog 还能不能继续转化。

二、再说产业:为什么跌到谷底,为什么又能连创新高

跌到谷底:不是发动机不行,是「帝国」太重

很多人把 GE 的惨况简单归结为「制造业不行了」——只说对了一半。

第一,金融尾巴反噬。 GE Capital 在韦尔奇手里曾是利润发动机,但长期护理再保险的精算假设太乐观:人活得更长、医疗更贵,GE 作为再保险人 只能赔钱,还不能自己涨价。2018 年这一下,等于把未来七年的现金流预期都按在地上摩擦。

第二,电力资产泡沫。 2017 年前后对燃气轮机、可再生能源资产的减值,说明 收购和资本开支叠出来的账面,和真实赚钱能力脱节。Immelt 十年买了太多东西,卖得太慢。

第三, conglomerate 折价。 当一家同时卖灯泡、飞机发动机、医疗影像、风电、保险的公司,华尔街很难给清晰倍数——坏业务拖好业务,好业务(航空)在集团里被「淹没」。

第四,疫情雪上加霜。 拆股调整口径下,2020 年 股价又探到 二十多美元 一带——航空客运几乎停摆,发动机售后服务收入断崖,刚上任的 Culp 差点又白干。

连创新高:拆干净 + 航空商业模式

卡尔普的打法,说白了就三件事:减债、精益、拆分。

减债 + 卖资产:灯泡、生物制药、NBC……能卖的卖,能 spin 的 spin。杠杆下来,信用风险溢价才下来。 精益(Lean):把 Danaher 那套 SQDC(安全、质量、交付、成本)搬进工厂和供应链——不是口号,是毛利率和交付周期。 三拆上市: - 2023 年初

→ GE HealthCare(GEHC)独立; - 2024 年 4 月

→ GE Vernova(GEV,能源电力风电)独立; 留在 GE 代码下的,只剩 GE Aerospace。

拆分的好处,中文媒体爱讲「释放价值」,持仓人话版是:终于可以给一家飞机发动机公司按航空股估值了,不用再替风电亏损和保险准备金买单。

产业逻辑上,GE Aerospace 现在是典型的 「刀片 + 刀片架」 生意:

装机 4.4 万台+ 商用发动机,全球机队里到处是其 CFM(与赛峰合资)、LEAP、GEnx、GE9X 等产品; 收入里约 七成来自售后服务(按飞行小时收钱),不是卖一台赚一台的制造业; 商业售后服务 backlog 约 1700 亿美元,总 backlog 超 2100 亿美元——这就是「连创新高」的底气。

民航复苏、窄体机交付爬坡、防务发动机需求,2025–2026 的订单爆发不是凭空炒作。当然风险也在:油价、地缘、波音/空客产量节奏——任何一项抽风,股价比财报反应快。

补一句:若你 2018 年低位持有且没卖,除了 GE 本体的涨幅,还白捡 GEHC、GEV 两次 spin-off 的股票——总回报比单看 GE 一根 K 线更高。

三、最后看估值:基本面很强,卖方目标价又追不上了

这是现在最拧巴的地方。

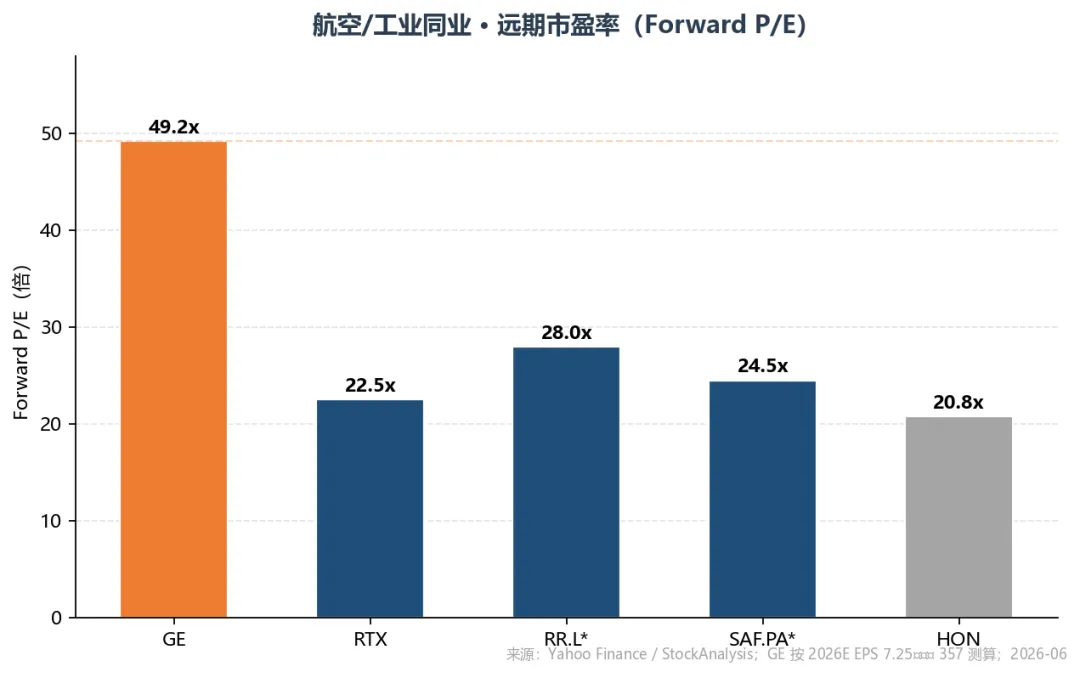

现价大概 357 美元(6 月中旬),较 近十年低点(2018–2020 年,调整口径约 26–31 美元) 涨了 十倍量级,较 2025 年初约 167 美元 翻了一倍多。按 2026 年 EPS 指引中值 约 7.25 美元 粗算,Forward P/E 接近 50 倍——比同业 贵出一大截:

GE:Forward P/E 约 49 倍(按指引测算) RTX(雷神):约 23 倍 罗尔斯·罗伊斯 / 赛峰:二十多倍 档

市场买的是 backlog 转化 + 经营利润率 21% 以上的持续性,不是买去年利润。但 贵 也是真的贵。

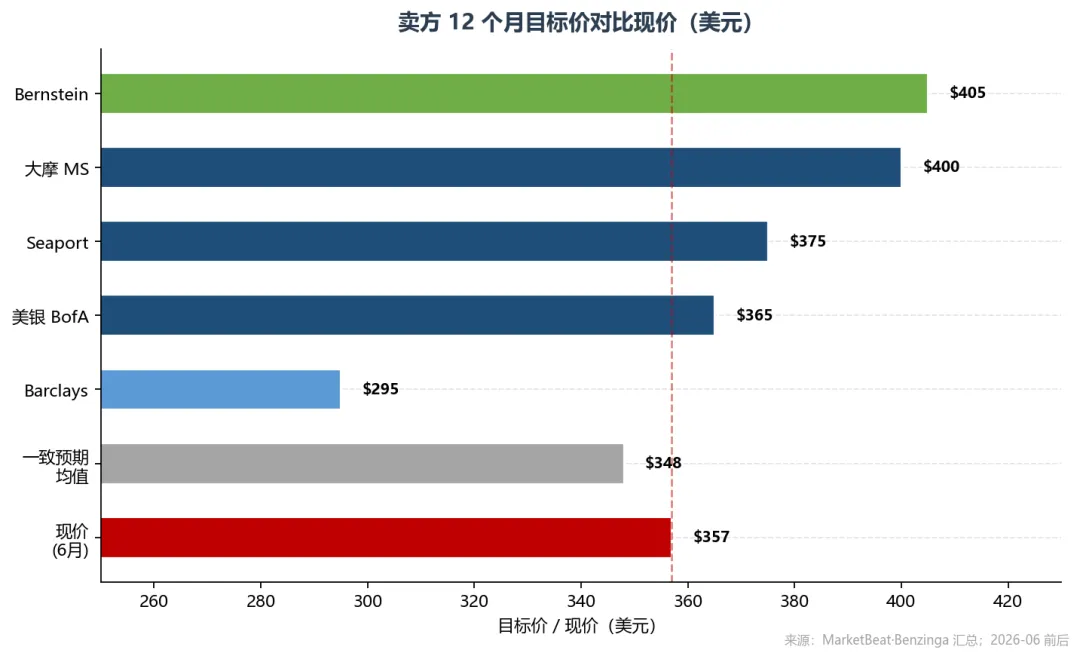

卖方目标价就更尴尬了。MarketBeat 汇总约 20 家 机构,12 个月均值大概 348 美元——比现价还低一截(股价跑在一致预期前面)。但机构也在拼命往上调:

Bernstein(2026 年 3 月):405 美元,Outperform; Morgan Stanley(2026 年 4 月):400 美元,Overweight(从 425 下调,理由是估值 mark-to-market,不是看衰基本面); 美银 BofA(2025 年 10 月):365 美元; Barclays(2025 年 7 月):295 美元(也从 230 一路往上追)。

一年前一致预期均值还在 220 美元 一带——股价涨得比卖方快,这剧本和不少 AI 基建股一样:研报永远追 K 线。

估值么,仁者见仁。我偏认同产业端——纯航空平台 + 售后现金流,逻辑比 2018 年那团乱麻硬多了;但对 价位 偏敬畏:油价扰动、航班增长放缓、任何一季 margin 滑一下,五十倍 forward PE 经不起 miss。

收束

GE 近十年的故事,说白了就一条线:2018 年死于集团烂账和帝国折价,2024 年后生于航空纯血和 backlog 变现。股价 2018 年 35 美元 → 2026 年 358 美元;航空分部利润 疫情 12 亿 → 2025 年 91 亿——资产负债表和业务边界 换了,数字才跟得上。

今天就唠叨到这儿。持仓的兄弟,别用 2018 年的印象看今天的 GE;没仓的,当一堂 「拆分 + 售后商业模式 + 读财报」 科普也行。下一份财报 7 月下旬 见。

数据来自 GE Aerospace 财报/IR、MacroTrends、MarketBeat·Benzinga 卖方汇总等公开信息,个人梳理,不构成买卖建议。