“市场脉搏”作为广大汽车经销商“销、存、利”状况的晴雨表,一直得到了广大经销商的积极响应和参与;作为市场预警机制的一部分,卓越骑迹时刻关注关键指标动态,并将调研结果及时准确地与广大同仁分享,希望借此为广大经销商、厂家提供有效的参考和对标依据。

截至2026年06月15日,“市场脉搏”在47个主流品牌经销商的积极参与下如期完成。卓越骑迹总经理展飞博士对核心研究发现做进一步解读如下:

5 月全国乘用车交强险终端销量151.1 万辆,环比 4 月增长 9.2%,但同比 2025 年同期下降 20.0%。五一假期叠加以旧换新政策拉动,短期终端客流与置换订单同步回暖,但受去年同期各地购车补贴集中投放形成高基数影响,整体同比走弱。库存端出现明显去化,全行业库存系数由 4 月 2.25 回落至 2.16;盈利端持续小幅修复,全行业 GP1均值由 - 18.8% 收窄至 - 18.6%。

燃油车型渠道库存规模偏大,终端加大优惠力度加速流通;新能源产品凭借产品结构优势持续提升市场份额,5 月新能源渗透率升至 61.0%。政策层面,以旧换新、购车财政贴息持续落地,《汽车行业价格合规指南》常态化巡查约束无序亏本倾销,行业逐步从单纯价格战转向价值竞争。整体来看,5 月市场实现销量环比回升、库存小幅去化、盈利稳步改善,但高基数压制下同比仍有下滑。

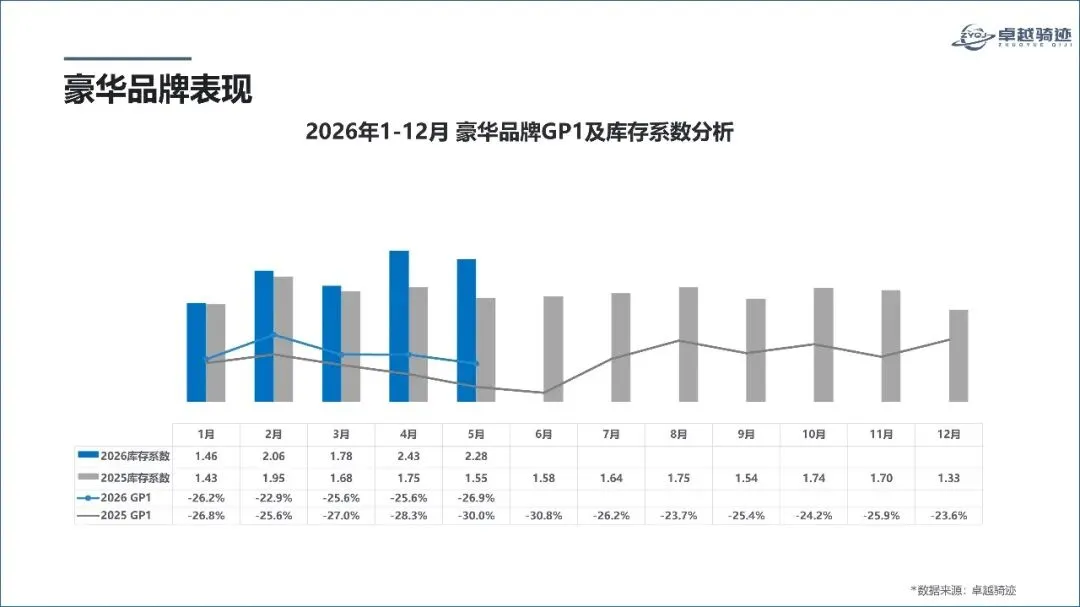

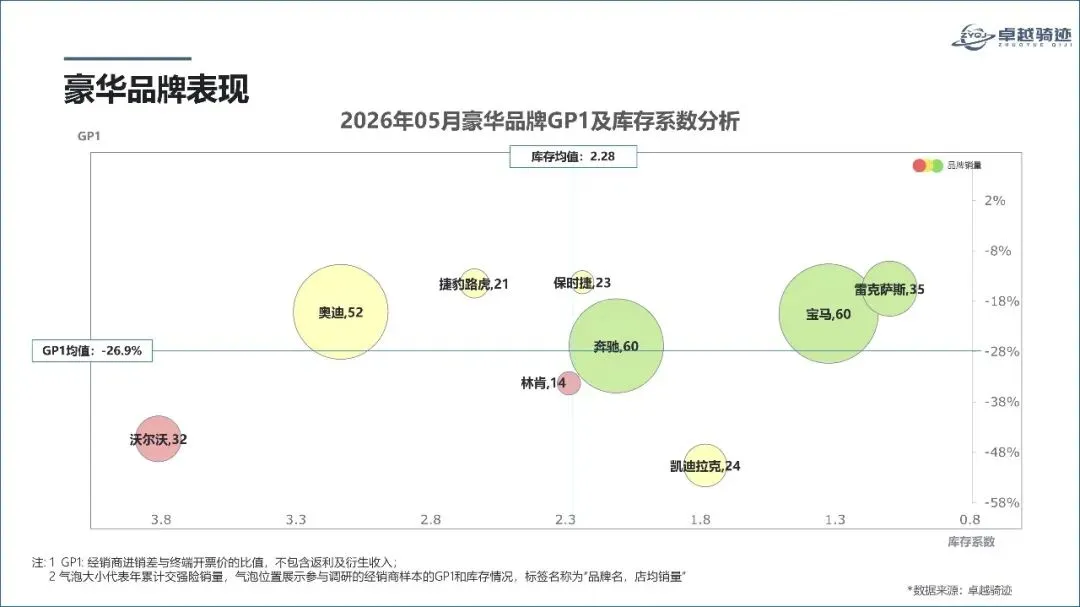

豪华品牌市场整体分析:

5 月豪华品牌交强险销量18.5 万辆,环比 4 月增长 15.6%,同比 2025 年同期下降 23.2%。五一置换需求带动短期销量回暖,但去年高端市场促销力度更大,同比压力突出;库存系数由 4 月 2.43 回落至 2.28,渠道清库取得一定成效,但 GP1 由 - 25.6% 走弱至 - 26.9%,盈利压力再度放大。

豪华品牌搭配置换补贴、长年限低息金融组合方案对冲让利损失,但燃油车让利幅度超过衍生业务增收空间。同时国产高端新能源持续分流高端换购客户,豪华新能源车型投放节奏偏慢,难以对冲燃油盈利下滑压力。

从店均销量对标来看,品牌间运营效率差距明显:强势品牌依托稳定价格体系与低库存,保持较好的店均销量与盈利韧性;部分品牌受产品迭代放缓、新能源转型滞后影响,店均销量偏低,盈利修复压力较大。建议厂家进一步合理设定年度目标,稳定终端价格体系,强化经销商售后赋能,共同推动豪华品牌市场重回“价稳、量升、利优” 的健康状态。

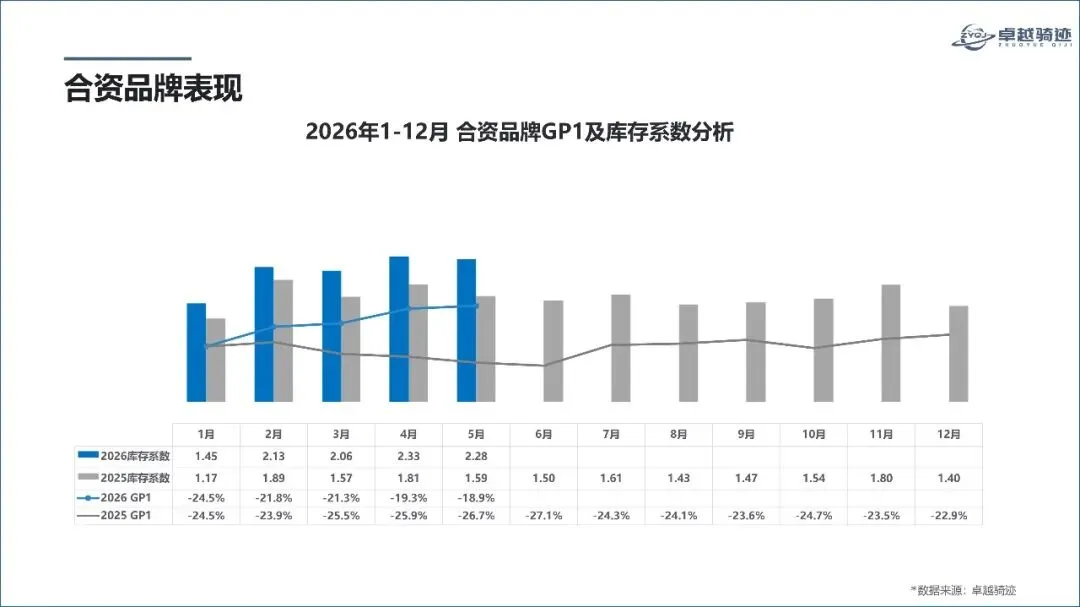

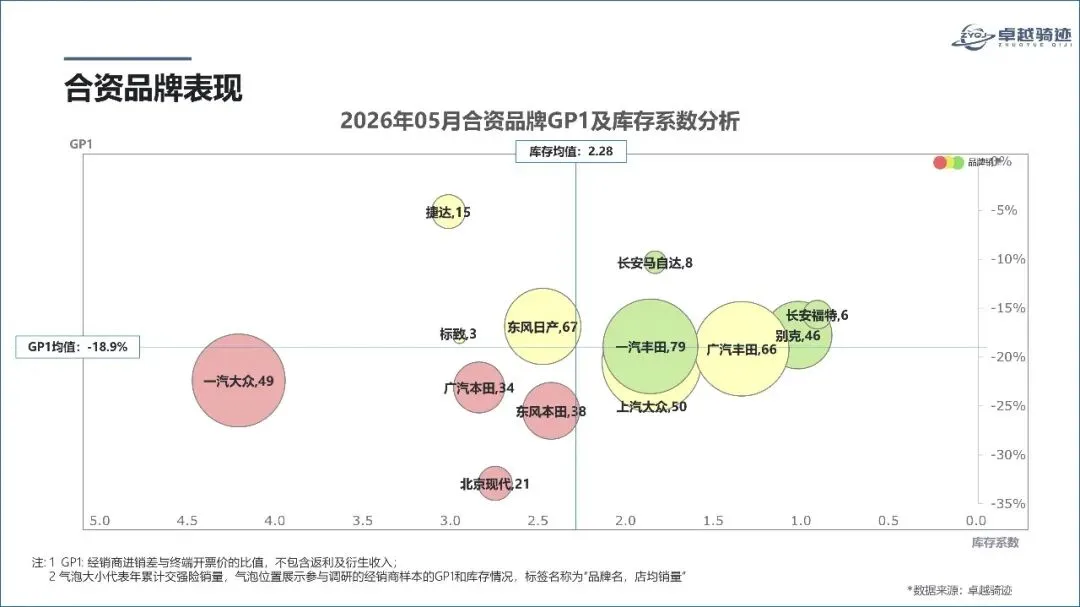

合资品牌市场整体分析:

5 月非豪华合资品牌交强险销量30.7 万辆,环比 4 月增长 10.0%,同比 2025年同期大幅下降 32.8%,为三大细分市场同比跌幅最大板块;库存系数小幅回落至 2.28,GP1仅微降 0.4 个百分点至 - 18.9%,盈利维持相对稳定。

10-20 万主力家用区间置换需求集中释放,叠加财政贴息降低贷款门槛,混动车型成为销量支撑;同时厂家调整促销结构,减少直接现金直降,加大置换补贴、终身质保、长周期贴息等权益投放,有效缓冲 GP 下滑幅度。但短板依然突出:合资纯电产品竞争力偏弱,燃油车清库让利持续存在,新能源转型进度慢于行业平均,叠加去年同期家用车补贴红利基数高,同比表现偏弱。

从店均销量表现来看,品牌分化显著:依托混动技术升级、终端价格稳定的品牌,店均销量与盈利同步改善;产品老化、新能源布局滞后的品牌,店均销量偏低,经营压力依然突出。建议厂家继续优化促销结构,加快混动与新能源产品投放,提升渠道运营效率,持续改善单店盈利水平。

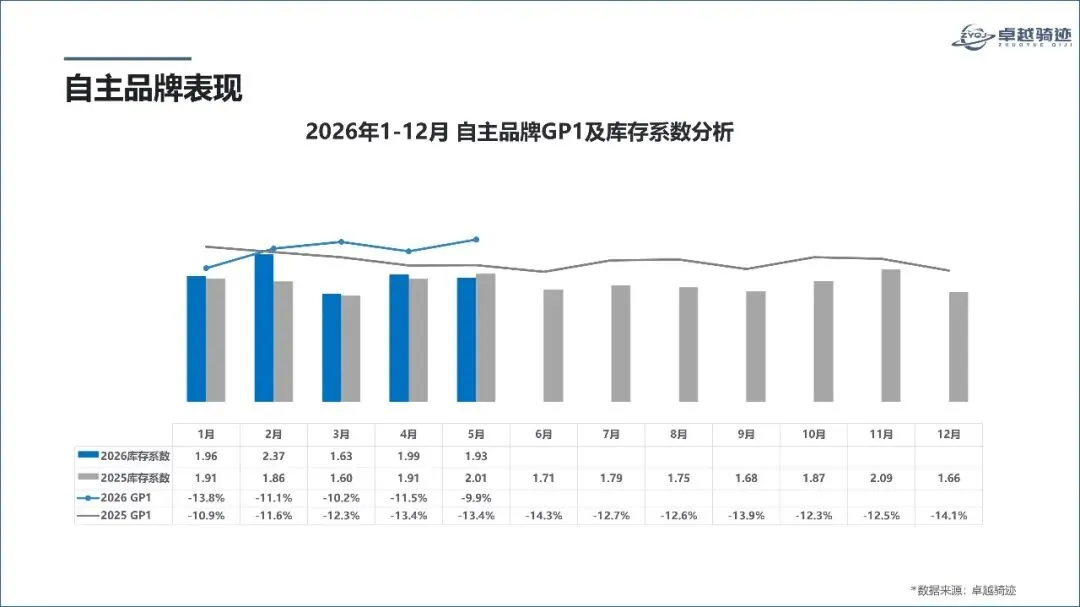

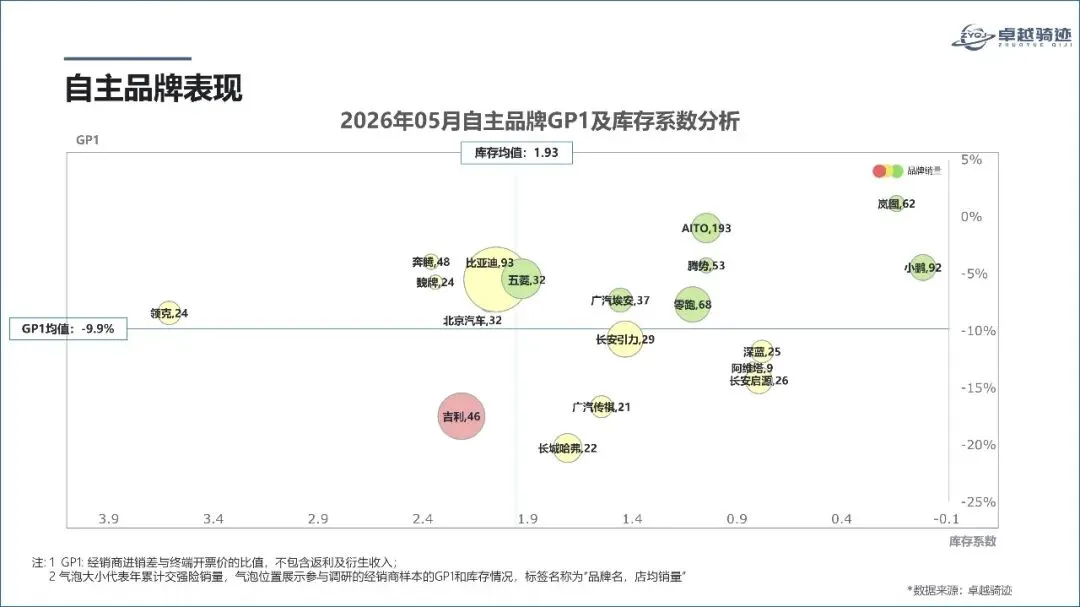

自主品牌市场整体分析:

5 月自主品牌交强险销量101.9 万辆,环比 4 月增长 7.8%,同比 2025 年同期下降 14.4%,是三大细分市场中同比跌幅最小、市场韧性最强的板块;库存系数回落至 1.93,GP1大幅修复 1.6 个百分点至 - 9.9%,持续保持行业盈利最优水平。

支撑盈利改善的核心逻辑清晰:第一,高端新能源车型占比持续提升,小米、比亚迪等头部品牌收紧终端优惠、上调高端选装包价格,高毛利产品拉动整体进销差;第二,海外出口高速增长,对冲国内高基数带来的同比下滑压力,分摊渠道库存压力;第三,渠道价格管控严格,严格落实价格合规要求,减少大面积亏本倾销行为。虽入门纯电、老款增程车型适度让利,但高端车型盈利完全覆盖低端让利损失。

从店均销量与销利匹配来看,自主品牌呈现清晰分层:强势头部品牌凭借全产业链优势、高端产品矩阵与全球化布局,实现店均销量与盈利双优;聚焦增程 / 插混优质赛道的品牌,虽店均规模适中,但盈利韧性突出;部分仍深陷入门级市场竞争的品牌,店均销量偏低且盈利承压。整体来看,自主品牌已从 “低价走量” 转向 “价值驱动”,店均运营质量、盈利稳定性显著提升,成为行业高质量发展的核心力量。

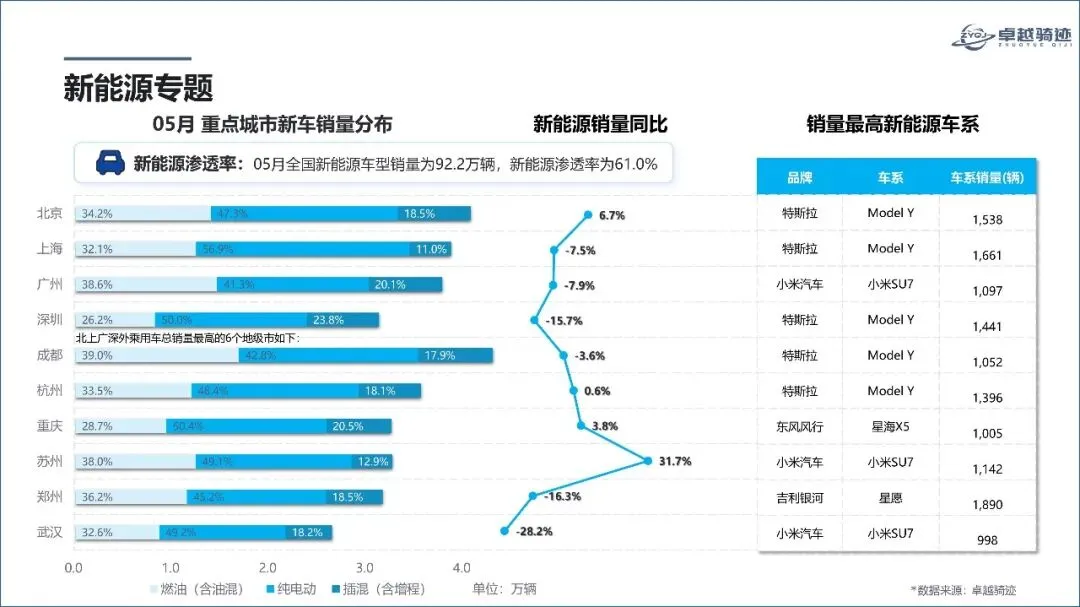

新能源专题分析:

从城市能源结构分布看,纯电动依旧是市场核心主力,上海纯电动占比 56.9%、重庆 50.4%、杭州 48.4%、深圳 50.0%,一线城市纯电消费偏好突出;北京、广州、成都燃油保有量更高,燃油份额维持 34%-39% 区间,插混占比普遍在 18%-24%,市场结构更均衡。

从新能源同比表现分化:苏州、北京、重庆、杭州实现同比正增长,苏州增幅达 31.7%;上海、广州、深圳、郑州、武汉、成都同比下滑,核心原因是去年同期置换补贴基数偏高,不同城市消费节奏差异明显。

头部车型格局发生变化:多城市特斯拉 Model Y 销量领跑,小米 SU7、吉利银河星愿、东风风行星海 X5 分别在对应区域成为主力走量车型,外资与自主高端新能源形成双头部格局。

整体来看,5 月新能源呈现渗透率持续走高、区域需求分化、高端车型定价走强三大特征,叠加财政贴息、以旧换新政策持续加持,6 月市场有望维持稳健增长。

报告咨询:010-53386692,research@aidealer.cn