2025年,家具圈最让人看不懂的一份财报,不是致欧,是恒林。

致欧87亿涨7%,利润原地踏步,你能看懂它在干什么——建仓、搬厂、铺渠道。但恒林呢?营收116.77亿,中国办公椅出口干了十几年第一,结果年报出来净利润只剩1.64亿,暴跌37.72%。

如果只看利润表,你会觉得恒林出大事了。但如果我告诉你——它同时干成了这些事:OBM自主品牌占比冲到59%、越南基地干了22.77亿营收、线上销售额涨32.4%破了57亿、搞出了全球首份《AI体感工学白皮书》、靠一把S800智能工学椅把米兰家具展主展馆的门敲开了——你还觉得它是"暴雷"吗?

恒林2025年的财报,是一份"用今天的业绩洗历史包袱,用明天的逻辑做今天的布局"的典型样本。利润数字很丑,但商业逻辑很性感。

一、核心业绩全景:利润暴跌不是坏事,但得说清楚钱去哪了

先看总账。

我感觉总的来看:营收是实打实在涨的,海外是主场(108亿),线上和自主品牌两个增长引擎都在跑。那利润去哪了?

三块:

第一块,厨博士减值的1.19亿。这是一次性,不是持续伤。恒林收购的这家做定制家居的子公司,被国内房地产下行拖死了。恒林的处置也很果断——业务收缩+资产减值+预付费用,一把出清。2026年这块就清零了。

第二块,汇兑损失的0.77亿。2024年汇兑赚了0.62亿,2025年亏了0.15亿,一来一回差了快8000万。这是财务波动,不是经营问题。

第三块,品牌和研发的隐性投入。OBM从0到59%不是免费的。品牌建设、米兰参展、海外团队、独立站建设,这些钱花出去了,但利润表上不会有一行叫"品牌基建投入"——它们藏在销售费用、管理费用里,看起来跟亏损没区别,但五年后回头看,这是最好的投资。

把这三块剥掉,恒林的核心主营业务是健康的。这也是为什么Q1 2026利润立刻弹回来了——包袱扔掉了,引擎还在转。

二、主业深度:椅子大王在拆掉自己的招牌,重新挂一块

1. OBM转型:卖身契终于撕掉了

恒林2025年最大的变化,不是数字,是身份。

中国家具企业出海,绝大多数走的就是一条路:老外给图纸,中国工厂做,贴上老外的牌子,赚5%-8%的代工费。恒林走到今天,每年给宜家、家得宝这些巨头代工近48个亿——但董事长王江林在年报里的《致股东信》说得很有意思,他说现在的问题是"当信息差日益抹平,当模仿速度以天计算时,我们靠什么保持持续领先?"

他的答案是——从"选样"到"育样"。选样是跟着市场走的,市场流行什么就做什么;育样是自己定义市场,让市场跟着你走。

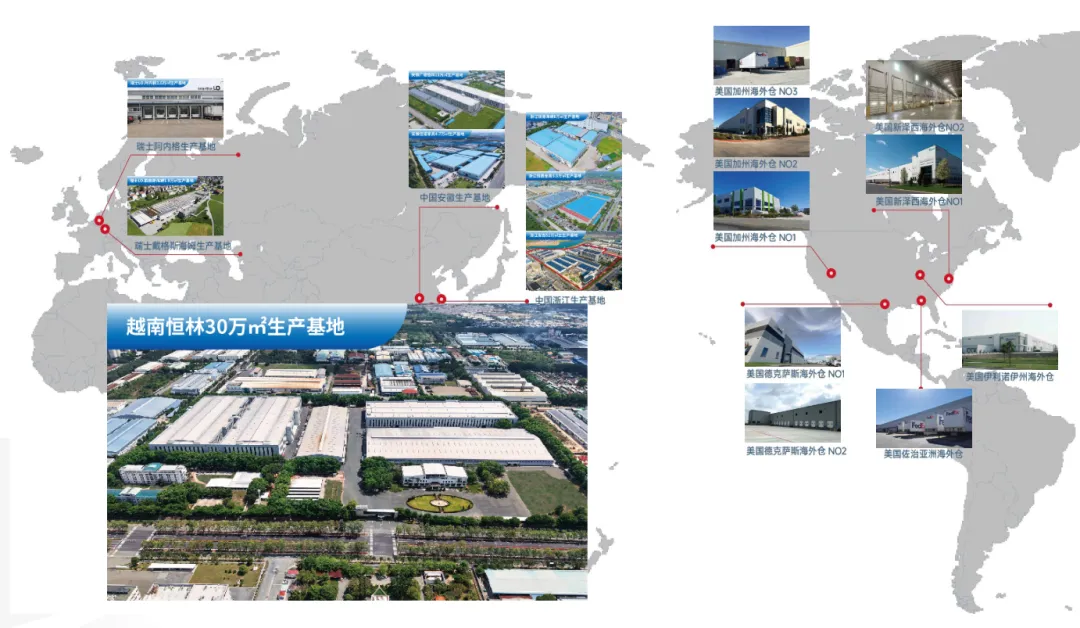

2. 全球化制造:越南不是"转移",是"复制"

恒林的全球化制造布局,跟很多跨境卖家想象的"去越南开个厂"完全不是一回事。

"越南生产-美国仓直发"模式是恒林跨境电商的核心供应链。这不是简单的"把中国工厂搬到越南省关税"——恒林在越南推行的是"中国技术+本地化团队",MES、WMS、SRM等数字化系统全部复制过去,再加上码垛机器人、分拣机器人、焊接机器人——说句不好听的,越南工厂的智能化程度可能比国内很多工厂还高。

一个月5000多个集装箱出口,80多个国家,连续十几年中国办公椅出口第一。这个体量不是一天建成的,也不是别人想追就能追的。

3. AI家居:一把椅子谈"AI体感工学",是不是在讲概念?

这是恒林2025年最有争议、也最有想象力的一块。

很多人一听"AI智能椅"就翻白眼——又一个贴AI标签卖溢价的。但恒林的打法不太一样。

第一个信号:发了白皮书。2026年春季广州国际家居博览会期间,恒林发布了全球首份《AI体感工学白皮书》,提出了一个新概念——"人体工学+AI交互+智能体感自适应"。民营企业做白皮书,要么是公关行为,要么是真想把标准握在自己手里。恒林169项发明专利的积累,让这件事看起来更像后者。

第二个信号:S800不只是在"加功能"。S800智能工学椅搭载了自研智能感应芯片、全身压力传感系统和AI算法,能做到自动追腰、动态护脊、坐姿提醒、久坐健康监测。传统工学椅是你调好了它固定在那,S800的逻辑是椅子主动适应你。这种"家具服从人体"的逻辑切换,如果真能大规模量产和稳定交付,就不是噱头——是重新定义一把椅子的含义。

第三个信号:S800拿了奖,而且不是国内自己评的。金芦苇工业设计奖、OFDA国际家具至尊奖、全球家居创新大奖——这些奖项含金量不低。而且恒林成了米兰国际家具展主展馆唯一中国品牌,旗下NOUHAUS以"Reflection My Home"主题参展。对于一家做了二十年代工的公司来说,能进米兰主展馆,品牌含金量比一个季度的利润数字更重要。

但这里我要说句实话:

恒林讲"AI体感工学"的故事,2025年还处于早期阶段。S800是一个标志性产品,但一把椅子撑不起一个品类的智能化转型。真正要看的不是2025年S800卖了多少把,而是2026-2027年能不能从"一款产品"变成"一条产品线",从"办公椅"延伸到"智能沙发"和"智能家居生态"。

这个故事能不能讲下去,2026年是验证年。

4. 跨境电商:57.3亿线上收入,是怎么跑出来的

恒林2025年线上销售额增长32.4%冲到57.3亿,这个增速放在整个跨境圈都很能打。

渠道结构:

亚马逊、沃尔玛——主力平台,承接OBM品牌和部分ODM产品

TEMU——2025年开始布局,作为增量渠道

独立站——NOUHAUS等品牌的DTC试验田

海外仓体系——11个北美海外仓,支撑大件家具的快速配送

跟致欧的区别在哪?致欧是纯品牌型跨境卖家,货是自己的、品牌是自己的、渠道也是自建的。恒林是"代工+品牌"双轮驱动——48亿代工是现金牛,69亿自主品牌是未来。代工赚钱养品牌,品牌做起来之后反哺代工溢价能力,这个飞轮如果转起来,比纯品牌型或纯代工型都更稳。

但缺点也很明显:代工和品牌两条腿走路,资源分散。恒林需要在某个时间点做出取舍——继续两条腿走,还是砍掉低毛利的代工业务全力冲品牌。2025年还没到做这个决定的时刻,但快了。

三、重磅揭秘:为什么说恒林正在"拆招牌"?

回到开头那个问题:一个做了二十年代工、连续十几年出口第一的椅子制造商,为什么利润"暴跌"了37.72%?

我的结论跟主流解读不太一样。利润暴跌不是因为恒林不行了,是因为它主动选择了一条更难的路。

第一条:撕掉"代工之王"的标签

恒林是中国最大的办公椅出口商,这个title拿了十几年。但代工这件事的天花板很清楚——做得再大,也是给宜家和家得宝打工。人家换供应商就换供应商,你的规模一夜之间就是负担不是壁垒。

恒林的选择是:品牌占比从2024年的约47%冲到2025年的59%,两年涨了12个百分点。这意味着每年有十几个亿的营收从"帮别人做"变成了"帮自己做"。

第二条:越南产能复制的巨量投入

22.77亿的越南营收不是天上掉下来的。从中国安吉复制一个智能制造基地到越南,需要:

土地、厂房、设备(硬投入)

MES/WMS/SRM系统和码垛/焊接/分拣机器人(软投入)

中国技术团队派驻+本地化人才培养(组织投入)

供应链重新磨合、品控体系重建(时间投入)

这些投入在2025年的利润表里是什么?是折旧、是人工、是管理费用。但在2026年关税再来一波的时候,这个越南基地就是恒林的定价权护城河。

第三条:研发投入不降反升

很多公司在利润承压的时候第一刀砍研发。恒林反着来——2025年研发投入2.06亿,不仅没砍,研发人员占比还提到了8.63%。

为什么?因为AI家居的故事不能只靠讲,要靠产品来兑现。S800是起点,后面还有智能沙发、智能办公系统——没有持续的研发投入,这个故事的含金量会迅速贬值。

所以我怎么看恒林?

这是一个"换发动机"的故事。代工这台旧发动机还能跑十几年,但恒林选择在它还能跑的时候,就开始装一台新发动机——品牌+AI。净利润暴跌37.72%,本质上是"装新发动机需要停机检修"的阵痛。

2026年Q1的数据已经在验证这个判断:营收涨21.27%、净利润涨13.72%,两年来首次双双两位数增长。国金证券给的预测更激进——2026年净利润3.6亿,涨119%。

但我关注的不只是利润弹回来。我更关注的是:2026年恒林的OBM占比能不能破65%、AI体感工学产品线能不能从S800变成S系列、越南基地能不能从22.77亿再涨30%。这三个问题的答案,才真正决定恒林是不是一家值得长期跟踪的公司。

四、一个做家具卖家看这份财报的三个感受

感受一:代工和品牌两条路,恒林选了最难的那条中间路线。

大多数中国家具企业只有两种选择:要么安心做代工(把规模做大、利润做薄、求得稳定),要么All in品牌(砍代工、押注自有品牌、承受短期亏损风险)。恒林选了第三条路——两腿走路,用代工的现金养品牌,用品牌的溢价反哺代工的议价能力。

感受二:AI不是概念,是在重写一把椅子的定义。

S800最打动我的不是AI两个字,是一个很朴素的逻辑切换:从"人适应家具"到"家具适应人"。传统工学椅是"我调好了你别动",S800是"你动了它跟着调"。这不是噱头——如果你每天坐8小时,一把能实时追腰的椅子,不是智能玩具,是生产力工具。

而且恒林在做的事跟我最近研究的AI硬件方向完全踩在一个节奏上:AI不是给产品加一个"智能"标签多卖200块钱,AI是重新定义一个品类到底是什么。椅子不只是坐具,是健康管理终端;健身器材不只是铁块,是私人教练系统。这个逻辑在2025年还是早期,但2027-2028年大概率会成为家居赛道的主流叙事。

感受三:恒林跟致欧,是两条完全不同但都值得学的路。

同样是家具跨境百亿级玩家,致欧走的是纯品牌路线(SONGMICS/VASAGLE/Feandrea),恒林走的是代工+品牌双轨。致欧的东南亚布局是为了规避关税,恒林在越南布局更多是为了代工客户的供应链安全。致欧在AI上投的是运营效率(80个智能体),恒林在AI上投的是产品定义(S800智能椅)。

如果你是小卖家,学致欧可以——专心做品牌、建海外仓、做合规。学恒林比较难——代工+品牌两条腿走路的前提是你得先有宜家和家得宝这级别的客户。但这不妨碍你从一个角度借鉴:恒林的"育样"思路——你做产品,是跟着别人的爆款抄(选样),还是自己在定义下一个爆款(育样)?这个问题对任何规模的卖家都有意义。

116.77亿营收、1.64亿利润——恒林2025年的财报,用利润数字换了一个"身份切换"。从代工之王到品牌玩家,从家具制造商到AI家居定义者。故事刚讲到一半,能不能讲完,2026年是关键验证年。

换发动机的时候车速一定会降,但离终点也越来越近了。

数据来源:恒林股份2025年度财报、恒林股份2026年Q1财报、国金证券研报。本文仅供学习交流,不构成投资建议。