管理会计的发展在国外已有近百年历史,但在国内管理会计发展也就近二十年不到的时间,随着2014年财政部的政策文件下发及国资委企业带头引领,才使管理会计理论与工具应用在国内遍地开花,也着实让企事业单位等享受到管理会计带来的红利,成为助力企业高质量发展的基石。

因而在现阶段会计发展的进程中,管理会计报告体系也越来越重要,但是现阶段我国的管理会计报告体系还处于探索和研究阶段,虽然财政部出具了管理会计指引文件,也明确了管理会计报告的指引体系,但在这个阶段的管理会计报告体系主要是依附于财务会计报告体系,这主要体现在两个方面:

第一,在理论学习阶段,财务会计报告体系出现的时间很早,而且在很多的课程学习中有很多财务会计的课程,而管理会计报告体系的课程则相对而言较少,即使有也是以财务会计报告体系为主;

第二,在实际的运用中,很多的企业管理者对管理会计报告体系认识程度不高,或没有足够认识,在企业的施行过程中执行力不足。

企业管理会计报告体系在实践应用中的现状

(1)管理会计报告体系和理论脱节

相对于国际上会计的发展而言,我国对管理会计报告体系的建设还处于探索和研究阶段,造成这种局面的主要原因是由于管理会计报告体系很多的理论知识不丰富导致其在实践中和运用上的缺失。在企业的运营管理中很多的企业经常是理论知识学习很足,但是在实际运用中企业的高级管理者往往忽视了理论知识与企业的自身发展情况相结合,导致相关的理论知识在实际生产中难以运用;还有的企业照搬照抄理论知识,没能发挥出理论指导实践的积极作用,但是由于行业和其他因素的限制,管理会计报告体系理论和企业脱节,并没有发挥其应有的作用。

(2)管理会计报告体系在构建过程中缺乏系统的思考

随着会计行业的发展进步,管理会计报告体系在我国企业的实施中得到了发展,管理会计报告体系作为一个新的概念体系具有很强的综合性和指导性,从目前的企业运用实践验证,经验反馈角度分析,在许多企业的财务管理过程中管理会计报告体系没有形成科学系统的报告体系,企业在建立管理会计报告体系时缺乏借鉴,从而导致管理会计报告体系难以形成一套完整的系统模式。在企业在运营管理中,有很大一部分企业的业务和财务是分离的,导致信息和数据的反馈缺乏完整性,促使管理会计报告体系在构建的过程中效果不是十分的理想,由于实现的经济效益的目标不明显,难以得到管理者的重视,导致管理会计报告体系在构建过程中缺乏系统性。

(3)管理会计报告体系在数据取得过程中较为复杂

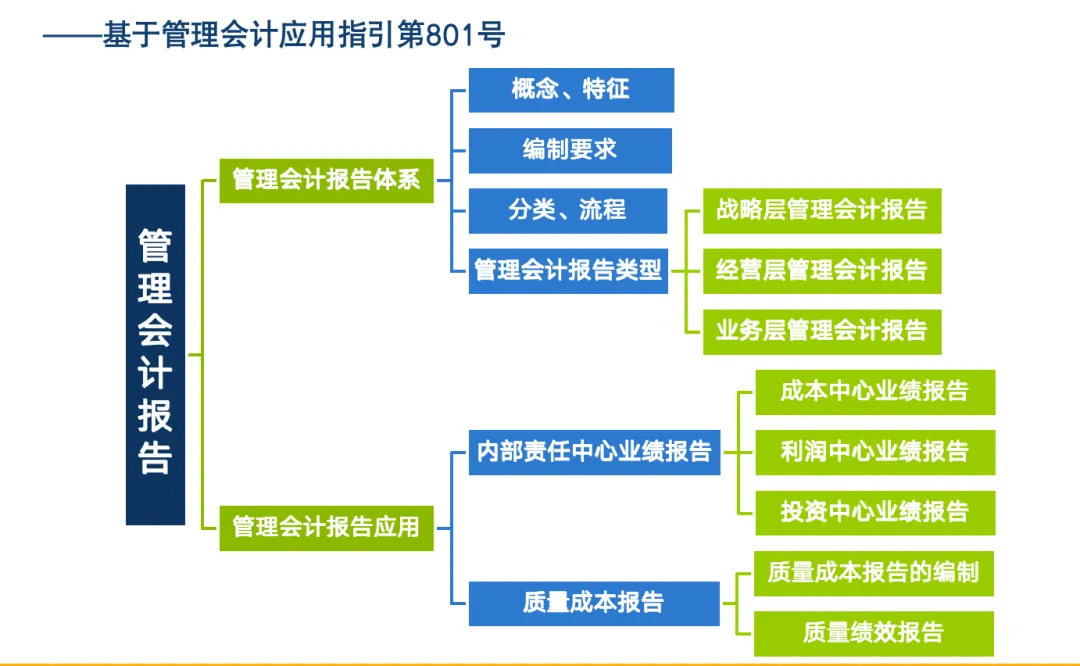

管理会计报告概念

管理会计报告:是指企业运用管理会计方法,根据财务和业务的基础信息加工整理形成的,满足企业价值管理和决策支持需要的内部报告。

管理会计报告的特征

(1)没有统一格式

根据内部管理需要来供,更注重报告实质内容

(2)遵循问题导向

根据内部需要来组织、编制、审批、报送和使用

(3)提供信息全面

不仅包括财务信息,也包括非财务信息

(4)边际贡献格式

如涉及业绩报告,其主要格式应是边际贡献格式

管理会计报告的分类

— HEADTHINK —

< 致力于企业经营绩效提升与智能财务数字化技术服务 >

致力于领先的企业绩效管理(EPM)服务:领导力与战略、全面预算、财务税务、组织绩效、全面成本、供应链运营、ERP实施开发等咨询与数智化方案的最佳落地实践,构建世界一流管理体系,提升企业核心竞争力。

【关于我们】汉向咨询(HEADTHINK)是一家专注于中国财务管理变革与业财税一体化领域的管理咨询、系统实施与培训服务机构。成立至今已经服务近百家中大型企业集团,为企业提供领先的财务变革与业财税一体的数字化转型整体方案(财务共享、资金管理、全面预算、费用报销、成本管理、数据分析、RPA、电子发票等)。

(备注:职务+公司,即可入群)