一、欧美泳池清洁需求刚性,渗透率提升趋势明确

(一)欧美私人泳池清洁需求刚性,泳池机器人应运而生

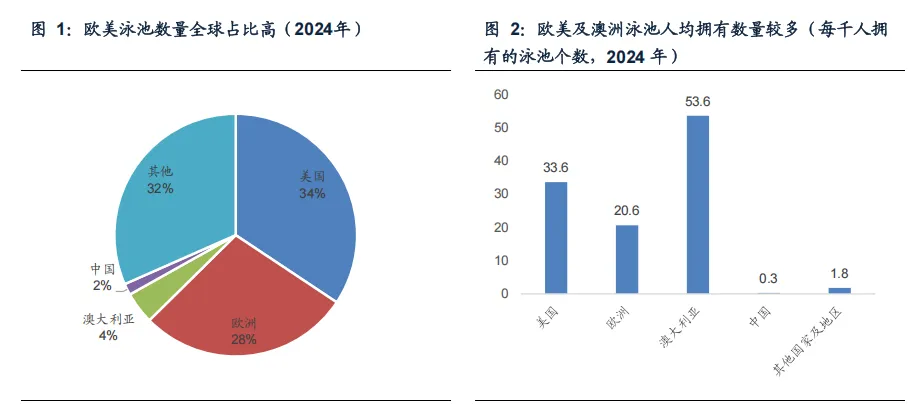

欧美庭院私人泳池清洁需求刚性。在欧美,大部分家庭都拥有独立的庭院,而泳池 是不少庭院的标配。灼识咨询数据显示,2024年全球泳池总数约3290万个,欧美合 计占据约62%(美国占34%、欧洲占28%),由于欧美家庭可支配收入高、智能产品 接受度强,对高效、便捷的泳池清洁解决方案需求迫切。

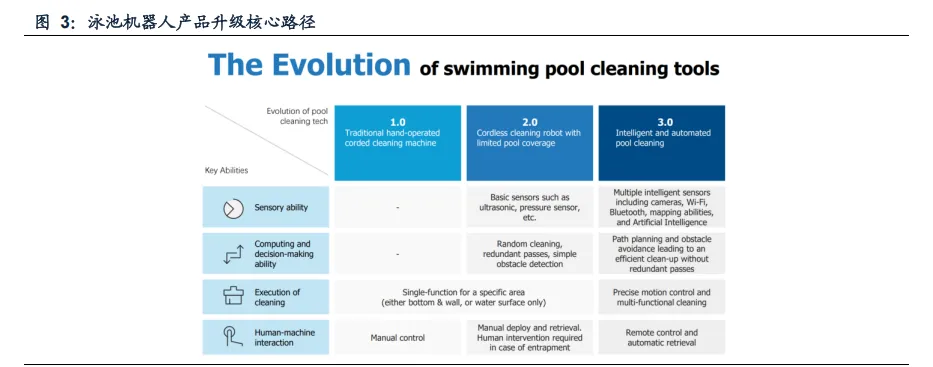

泳池清洁需求催生泳池机器人,产品不断进化。过去清洁泳池基本依赖手工清洁或 者传统吸污机,这两种方式不仅费水费电费时,而且清洁力也不尽人意,同时高昂 的人力成本也带来压力。泳池机器人一方面节省人力,另一方面也更具经济性,产 品自以色列Maytronics发明以来,逐渐被大众认知。泳池机器人主要经历三个发展阶 段,实现从“有缆”到“无缆”再到“AI智能”的深刻变革:

(1)1.0有缆时代:以色列公司Maytronics官网显示其在1983年推出全球首款带线 泳池清洁机器人,行业进入1.0有缆时代,产品以基础清扫+有线供电为主。

(2)2.0无缆时代:望圆科技招股书显示其在2014年推出全球首款无缆产品,引领 行业进入2.0无缆化时代,无线续航+自主导航成为标配。

(3)3.0智能化时代:随着AI视觉、3D建模、水下定位与路径优化等技术的应用, 行业迈入3.0全智能时代,一批中国厂商切入高端市场,推出融合远程控制、废水回 收等功能的旗舰产品,无线化、智能化产品快速渗透,以望圆科技为例,其招股书显 示其在2023年首创推出人工智能驱动产品。

(二)泳池机器人赛道规模稳步扩容,无缆产品成增长核心

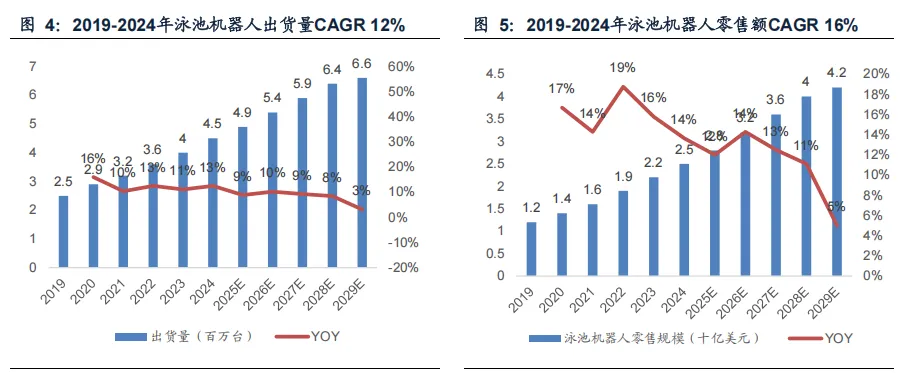

泳池机器人行业双位数增长,量价齐升。全球泳池清洁机器人出货量从2019年的250 万台增至2024年的450万台,复合年增长率12%;零售额从12亿美元增长至25亿美 元,复合年增长率达16%。产品平均价格从2019年的475美元/台提升至2024年557 美元/台,反映智能化升级带来的均价增长。

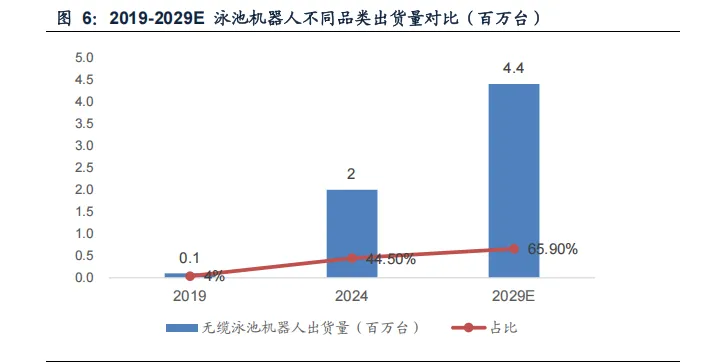

无缆产品销售快速增长,在泳池机器人中占比大幅提升,有望成为行业的主流。出 货量从2019年的10万台激增至200万台,复合年增长率高达80.9%,2024年占整体 市场份额44.5%,根据灼识咨询预计,无缆产品2029年出货量将达440万台,占比升 至65.9%。

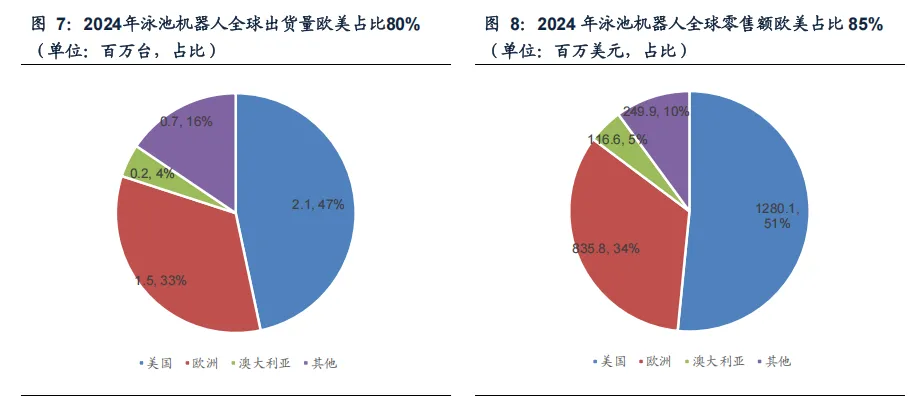

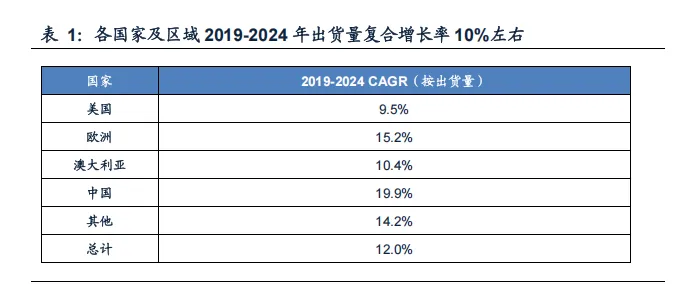

欧美是泳池机器人销售的主流市场,各区域出货量增速19-24年CAGR 10%左右。美 国、欧洲泳池机器人出货量分别占比47%、33%,两者合计占据全球近80%的市场 份额,澳大利亚、其他地区分别占比4%、16%。美国、欧洲泳池机器人零售额分别 占比51%、34%,合计占据约85%的市场份额,澳大利亚、其他地区分别占比5%、 10%,欧美市场产品均价更高。美国、欧洲19-24年零售量CAGR分别为9.5%、15.2%。

(三)泳池机器人行业空间判断:经济性+产品升级打开渗透率空间,年 零售量有望突破 600 万台

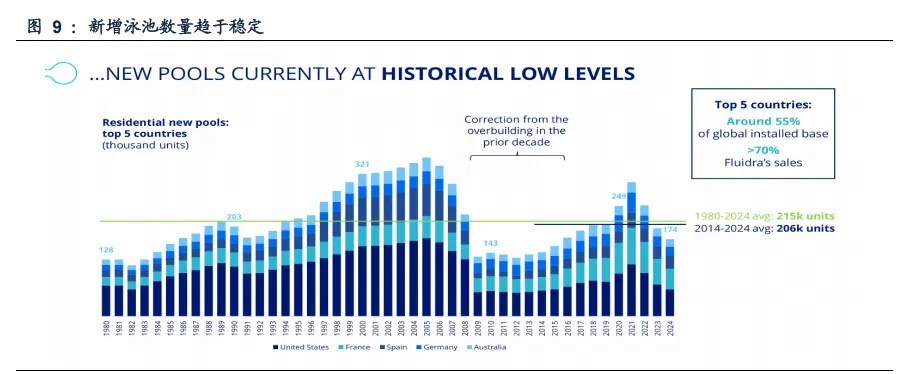

根据Fluidra投资者日材料,相比1980-2008年泳池设备消费的核心五个国家(美国、 法国、西班牙、德国、澳大利亚)泳池数量的快速扩张阶段,2009年以来新增泳池 数量明显减少(24年新增大约17万个泳池),因此我们认为未来泳池机器人行业的 增长点关键不在于泳池数量的增长,更多看泳池机器人能否在存量泳池实现渗透率 提升。

泳池机器人渗透率提升的核心驱动力源于经济性优势显著与清洁力的领先。

(1)经济性:长期成本优势明确,替代动力充足

相比人工清洁,泳池机器人全生命周期成本优势突出。根据灼识咨询,泳池机器人 的平均寿命为3-5年。假设泳池机器人使用寿命为3年,以2024年灼识咨询统计的全 球均价557美元计算,年均成本约为186美元。而根据美国机构HomeGnome的数据, 美国地下泳池的人工清洁费用为每小时58–95美元(不含化学试剂),若按最低标准58美元/小时、每月清洁1次测算,人工年成本可达696美元。因此泳池机器人的经济 性优势突出。若假设产品寿命为5年,泳池机器人年均成本将进一步降至111美元, 优势更为显著。

(2)清洁力:技术驱动效能升级,效果远超传统方式

泳池机器人通过对滚刷、水泵、过滤系统的全方位升级优化,实现清洁能力的质的 提升,相较人工与传统清洁设备,在清洁覆盖、去污能力、过滤精度上形成显著优 势:①已实现池底、池壁、水线全区域无死角刷洗,高效剥离顽固青苔、水垢等附着 物;②搭载大流量高功率水泵,强化全域吸力,能高效捕获从大颗粒杂物到细微粉 尘的全类型污染物;③主流产品配备多级高精度过滤系统,可精准过滤微米级微小 粉尘、细菌等杂质,大幅提升清洁深度与洁净度,清洁覆盖率也实现大幅突破,远超 传统清洁方式的清洁效果。

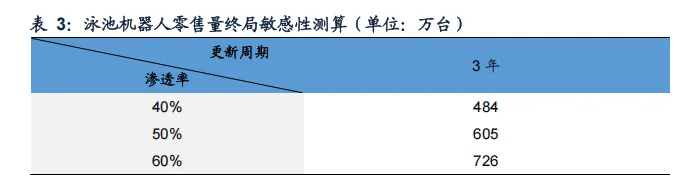

我们参考灼识咨询2024年的泳池数据,假设泳池数量年复合增速2%(2024-2029年)、 泳池机器人产品3年更新周期下,泳池机器人产品渗透率达到40%-60%进行敏感性 测算。渗透率50%情况下,假设一池一机,则行业零售量在2029年预计可以达到605 万台/年,较2024年的450万台空间约为34%,实际情况即一池多机则空间更大。

二、泳池机器人核心竞争要素:产品是入场券,渠道决定终局

(一)产品的核心能力主要在于清洁力、环境感知与路径规划能力

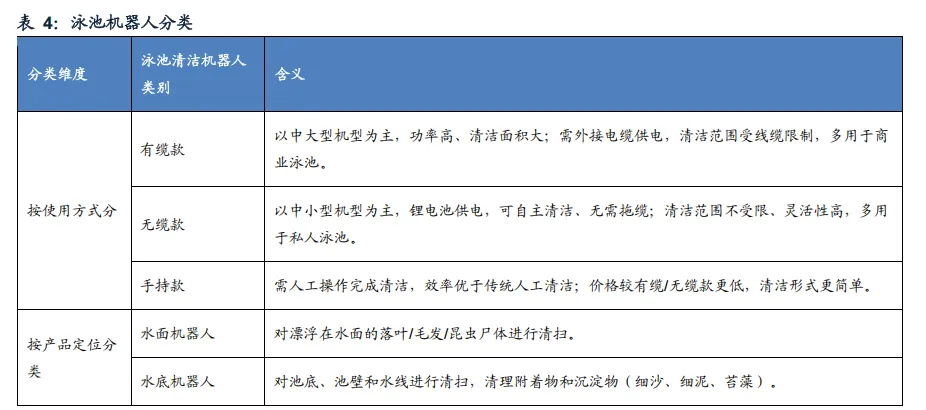

泳池机器人按使用方式分类可分为有缆款、无缆款和手持款三种,按产品定位分类 可分为水面清洁机器人和水底清洁机器人两种。水面清洁机器人主要针对漂浮在水 面的落叶/毛发/昆虫尸体进行清扫,水底清洁机器人主要对池底、池壁和水线进行清 扫,清理附着物和沉淀物(细沙、细泥、苔藻)。

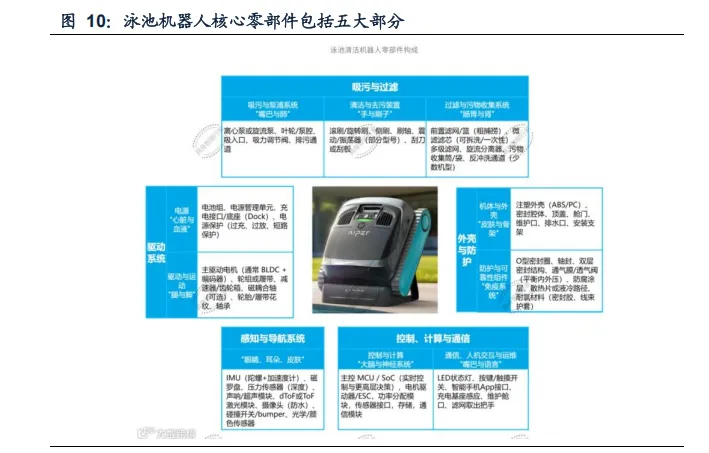

根据大数跨境,泳池机器人可以拆解为几大组成部分:①吸污与过滤组件(包括吸 污系统、清洁与去污装置、过滤与污物收集系统);②驱动系统(电池、电机等); ③外壳与防护(注塑外壳、密封层等);④感知与导航系统(IMU、磁罗盘、压力传 感器、声呐/超声模块、dTOF或TOF激光模块、摄像头等);⑤控制、计算与通信(主 控、存储、通信等)。

清洁力与智能性(环境感知与路径规划)为泳池机器人产品的核心能力,同时水下 工作需要结构、电子、软件算法的综合能力。清洁力、智能性是泳池清洁机器人能 够达成更高清洁效率、覆盖率以及易用性的保证。另外由于与扫地机器人等地面清 洁机器人相比,泳池清洁机器人的清洁作业环境是立体的叠加还要面对复杂的水下 环境感知要求,使用低成本实现精确环境感知能力建立高效的立体清洁能力,对整 个行业而言都具备挑战性,是跨越结构、电子、软件算法的综合课题。

从产品技术来看,智能性中感知导航的关键技术领域方案仍未收敛,但整体呈现以 声学为基础、多传感器融合的趋势。泳池机器人面临的水下的三维环境比地面的二 维环境更加复杂,同时水下环境存在折射、水流扰动等情况也会导致原先地面上可 以使用的一些视觉、激光雷达、惯导等导航效果减弱。声学类传感器相比光学类对 于水下应用反倒受影响较小,因此目前感知导航呈现的趋势是以声学为基础,通过 声呐或超声波雷达进行宏观测距和边界建图,并结合短距离dToF/激光/深度模组用 于台阶、排水口和水线精判。

(二)10 万家线下泳池专卖店进驻难度高,线下渠道能力决定远期格局

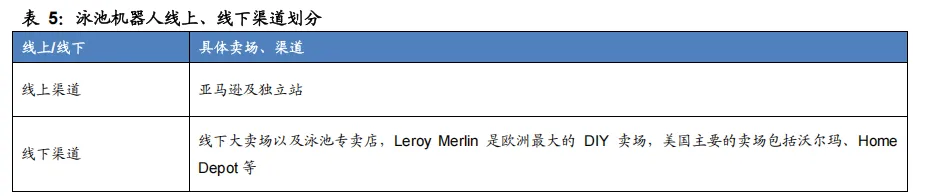

美国亚马逊渠道强势,欧澳线下占比高。根据36氪专访元鼎智能CEO汪洋实录,汪 洋表示美国线上亚马逊渠道强势,线下是大统一市场,泳池机器人产品进入像沃尔 玛、Home Depot这样的主流渠道,货进中央仓配全国即可。欧澳线上较弱,更需要 扎实的线下渠道和服务网络,欧洲是多个国家、语言、文化的集合,必须找当地强力 代理商,他们负责仓储、配送到每个门店、处理售后。这对团队的本地化能力、IT系 统、服务体系要求极高。

线下销售渠道主要是欧美等国家主要大卖场和泳池专卖店。大卖场包括Home Depot、 Lowe‘s、Walmart、Costco、Sam’s Club、BestBuy、OBI、Leroy Merlin等全球知名 大型商超线下店,泳池专卖店指专门的社区泳池店。

泳池线下专卖店进入壁垒较高。在欧美和澳洲,许多社区泳池店不仅销售设备,还 提供水质检测、药剂配置和日常维护服务,社区店的用户黏性非常高,这些渠道不 仅与当地用户建立了深厚的关系,还形成了复杂的供应链和合作体系,令新进入者 难以突破。根据36氪引用的麦田创投产业研究院数据,占据全球60%高端市场份额 的专业泳池渠道(覆盖欧美的10万余家社区专卖店)壁垒依然高筑,其平均合作账 期长达18个月,且此前仅有极少数品牌能够进入该渠道,泳池专卖店渠道长期被欧 美企业Fluidra(全球泳池及健康设备领域的领导者,泳池行业相关设备、品牌矩阵 齐全)、SCP(全球最大的泳池设备及户外生活用品经销商)占据,中国品牌在其中 的占比不足5%。

三、泳池机器人格局展望:中国厂商快速崛起,强强联合成为趋势

(一)泳池机器人行业外资份额高,中国厂商有望持续获取份额

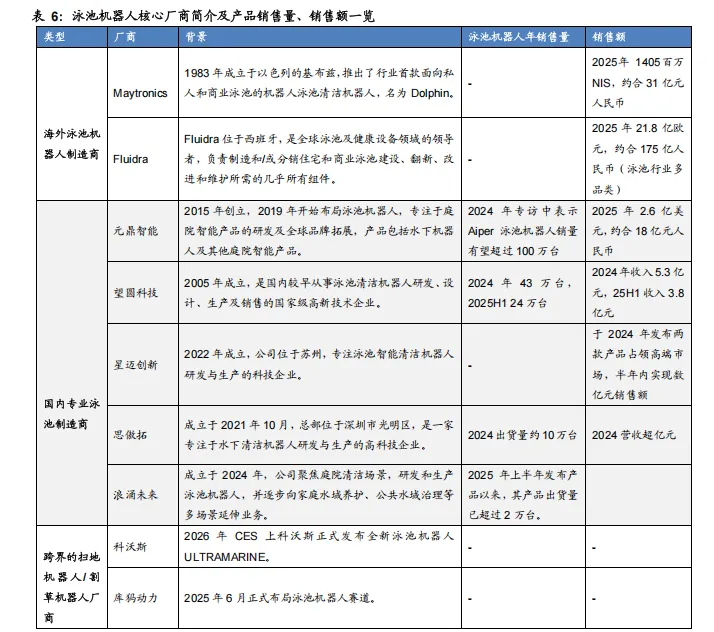

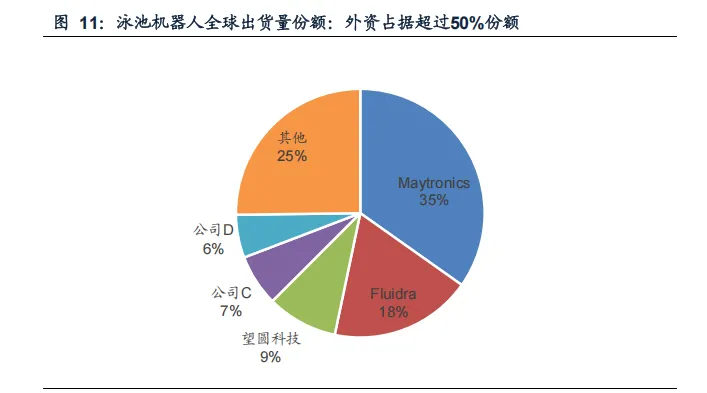

泳池行业的主要玩家包括:海外泳池机器人制造商、国内泳池机器人制造商以及跨 界布局的扫地机器人/割草机器人大厂,从出货量及销售额来看,头部企业为以色列 的Maytronics和西班牙的Fluidra,以及国内的元鼎智能、望圆科技。

外资厂商占比高,中国厂商份额仍有提升空间。以色列、西班牙两家公司2024年全 球出货份额达到53%,Maytronics、Fluidra全球出货量份额分别为35%、18%,望圆 科技出货量份额9%。

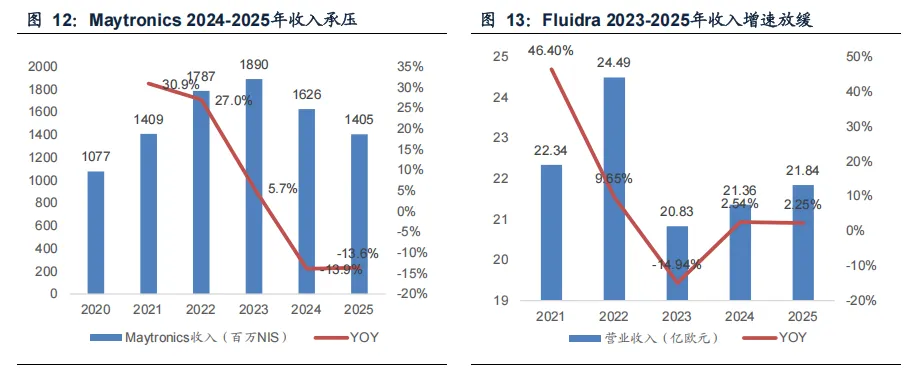

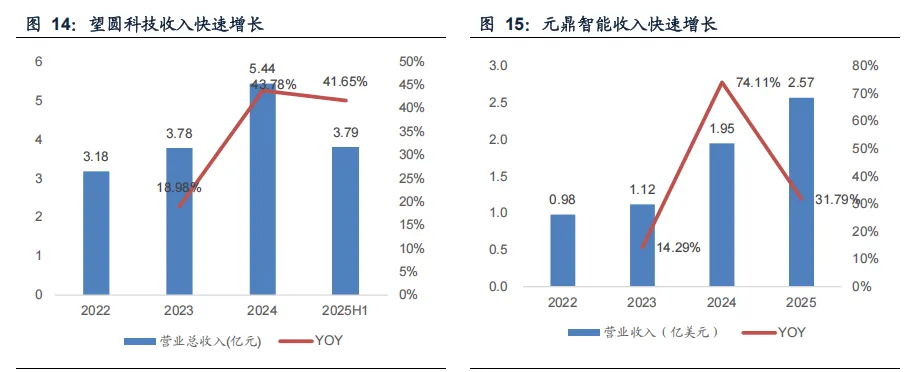

海外龙头收入增速明显放缓,中国企业快速抢占市场。Maytronics 2024年、2025年 收入双位数下滑,Fluidra 2023年以来收入明显放缓,公司公告2026财年指引为不变 汇率下销售额同比增长3%至7%。与此同时,中国企业快速崛起,望圆科技与元鼎智 能2024-2025年收入快速增长,持续抢占全球市场份额。

我们认为中国厂商仍有望持续获取份额,核心逻辑体现在三个维度:

1. 供应链成熟,成本控制能力突出,产品性价比显著领先。

2. 产品技术创新领先,迭代速度更快。

3. 海外电商渗透率快速提升,为国内品牌打开海外市场、提升品牌知名度、并逐步 实现从线上到线下的渠道突破奠定坚实基础。

得益于国内成熟完善的供应链体系,中国泳池机器人企业具备更强的成本管控能力, 从而实现更优的盈利水平。泳池机器人上游核心零部件涵盖锂电池、电机、传感器、 电子元器件、结构件等,深圳、苏州等地已形成完整产业集群,为国内企业创造了显 著的成本优势。

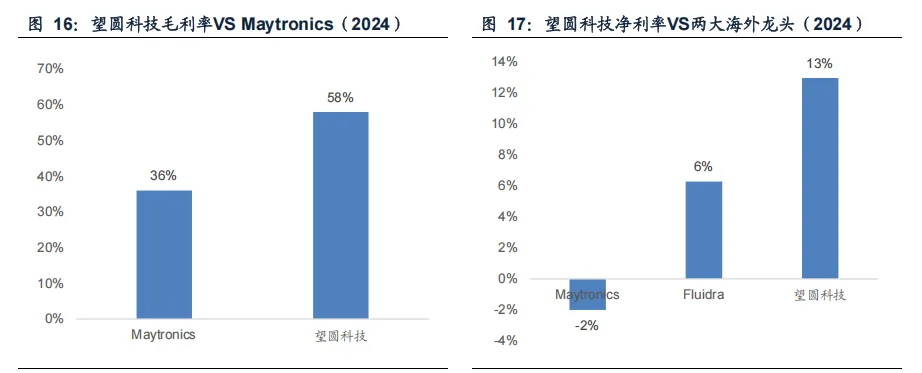

中国企业成本管控较优情况下价格较外资龙头更具竞争力,以美国亚马逊畅销款定 价为例,海外龙头畅销机型主要是有线款产品,定价最低在490美元,部分畅销SKU 达到1000+美元,而国内龙头企业望圆科技、元鼎智能主要销售的是无线款产品,价 格相当或更低,性价比优势突出。中国企业盈利能力也更为突出,2024年望圆科技 毛利率、净利率分别达58%、13%;同期Maytronics 毛利率为36%、净利率-2%, Fluidra净利率为6%。

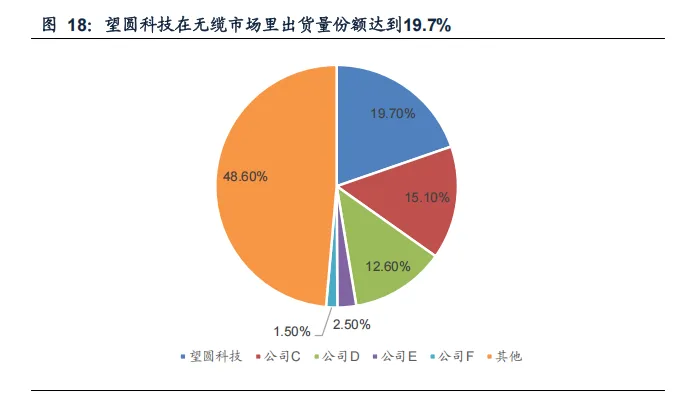

产品力领先,目前中国厂商在无缆方案里占据优势,可把握无缆产品崛起的机遇。 如上文所述,无缆方案在市场中占比已经提升至44%。以色列品牌与西班牙品牌虽 然占据全球泳池机器人市场份额的50%以上,但目前仍以有线机型为主,智能化程 度低。望圆科技招股说明书援引灼识咨询数据显示,目前无缆泳池机器人产品市场 里出货量前五名均为中国厂商(合计市占率51.4%),望圆科技在无缆市场里份额接 近20%。

美国市场电商渗透率快速提升,为中国品牌打开泳池机器人市场奠定基础。根据 Digital Commerce 360对美国的分析,2024年美国电子商务销售额渗透率创下新高, 达到22.7%。以望圆科技、元鼎智能、星迈创新为代表的中国泳池机器人企业在美亚 Bestseller TOP30中占据8席。