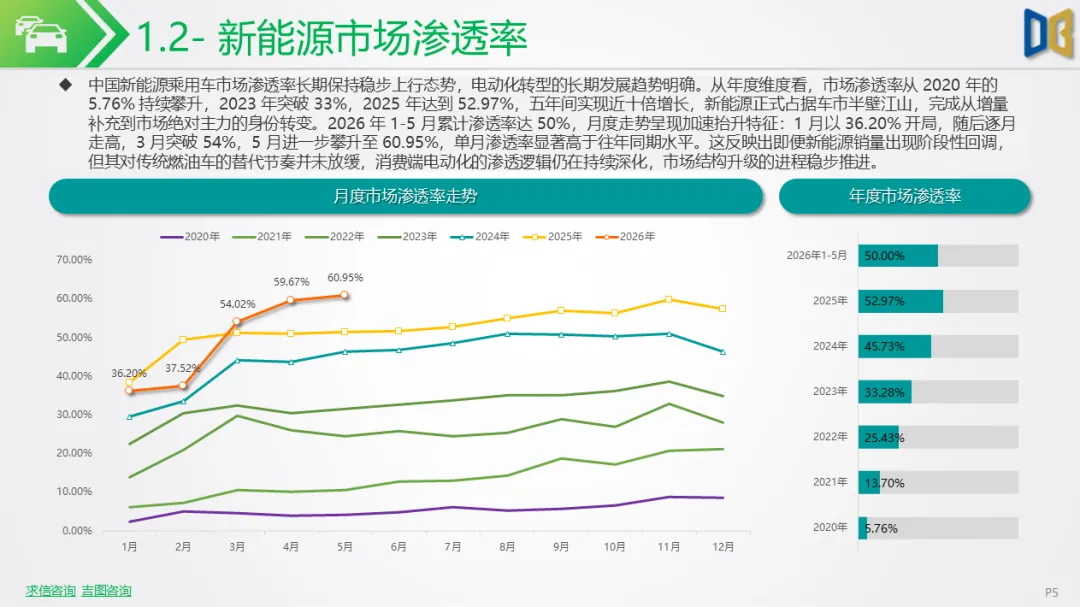

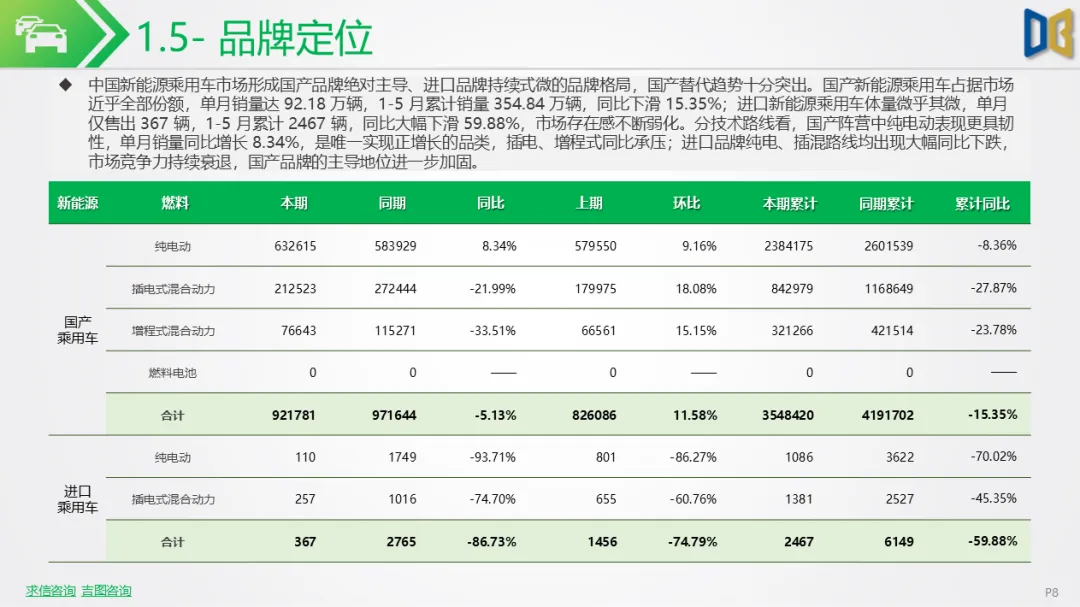

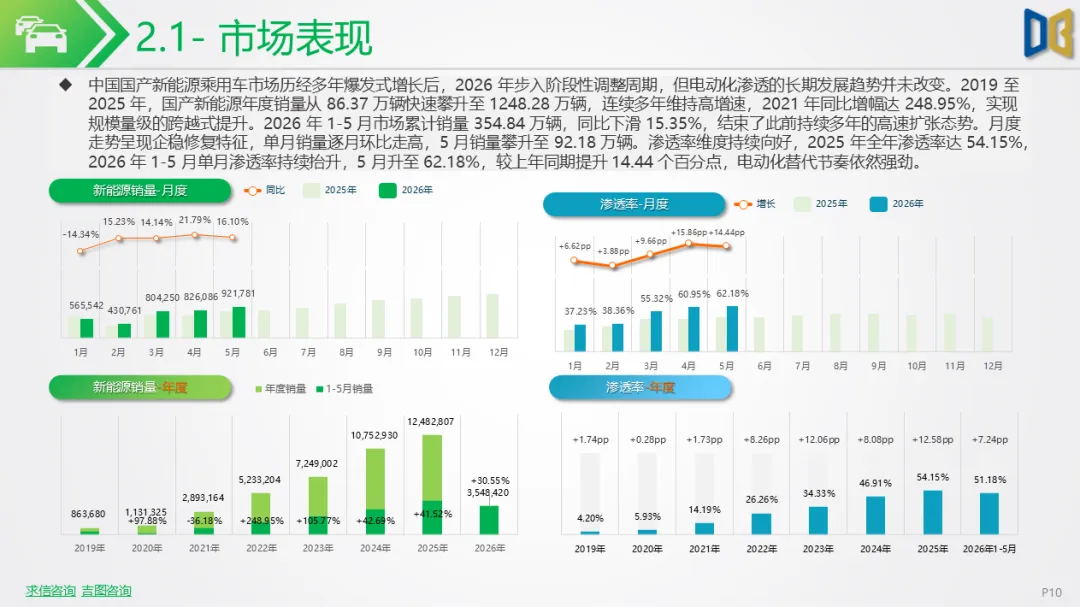

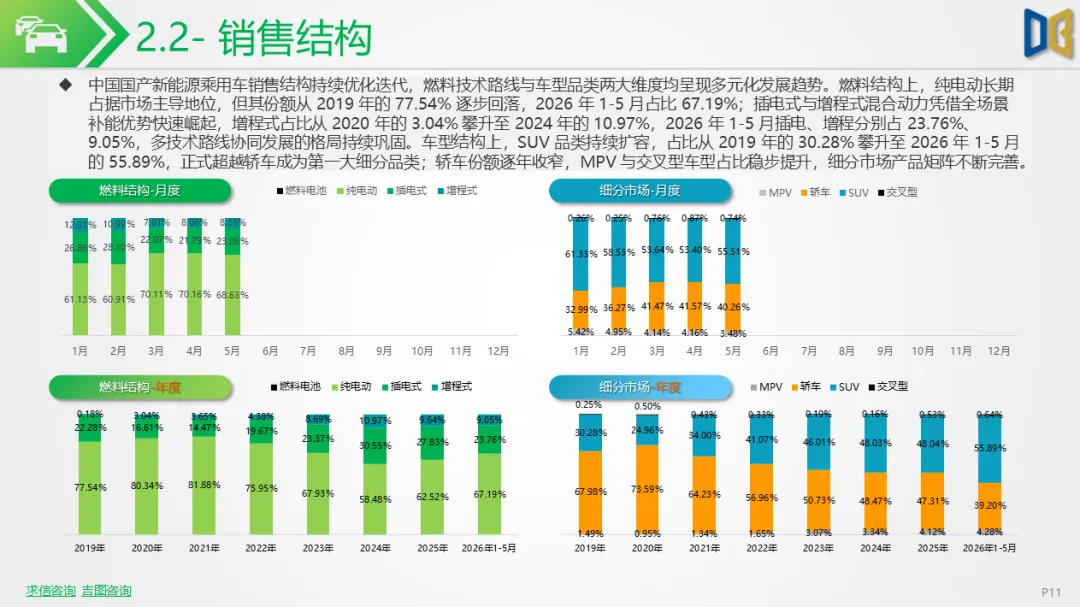

中国新能源乘用车市场整体呈现 “增长分化、渗透分层” 的运行特征。增长端,国产新能源市场保持韧性发展,销量规模持续扩张,但增长动力已从普惠式普涨转向结构性拉动,中高端车型、插电混动品类成为核心增量来源,A00 级入门市场则持续收缩;进口新能源市场进入深度调整周期,销量连续多年同比下行,2026 年 1-5 月累计销量同比降幅接近 60%,市场规模持续萎缩。渗透率端,国产新能源渗透进程稳步推进,自主阵营渗透率已突破80%,车型级别越高渗透水平越强,D 级车型渗透率接近饱和,同时下沉市场渗透提速,中西部省份渗透率增幅领先全国;进口新能源渗透率则持续回落,整体渗透率不足1.5%。

外部环境是市场格局形成的核心底层支撑。政策端,国内新能源汽车车辆购置税减免、以旧换新补贴、汽车下乡等政策持续托底消费,双积分管理办法倒逼车企加速电动化转型,共同推动国产新能源市场扩容;而进口车型受关税成本、合规认证门槛、本土准入规则等因素制约,天然存在价格与交付劣势,市场空间持续被挤压。产业链上下游层面,动力电池技术迭代与上游锂价回落持续降低整车制造成本,为国产车型降价与配置升级提供了空间;国内完善的新能源供应链体系支撑自主品牌快速推新、降本增效,构建起极强的成本与交付优势;充电基础设施向县域、乡镇延伸,补齐了纯电车型的使用场景短板,持续释放下沉市场消费潜力。

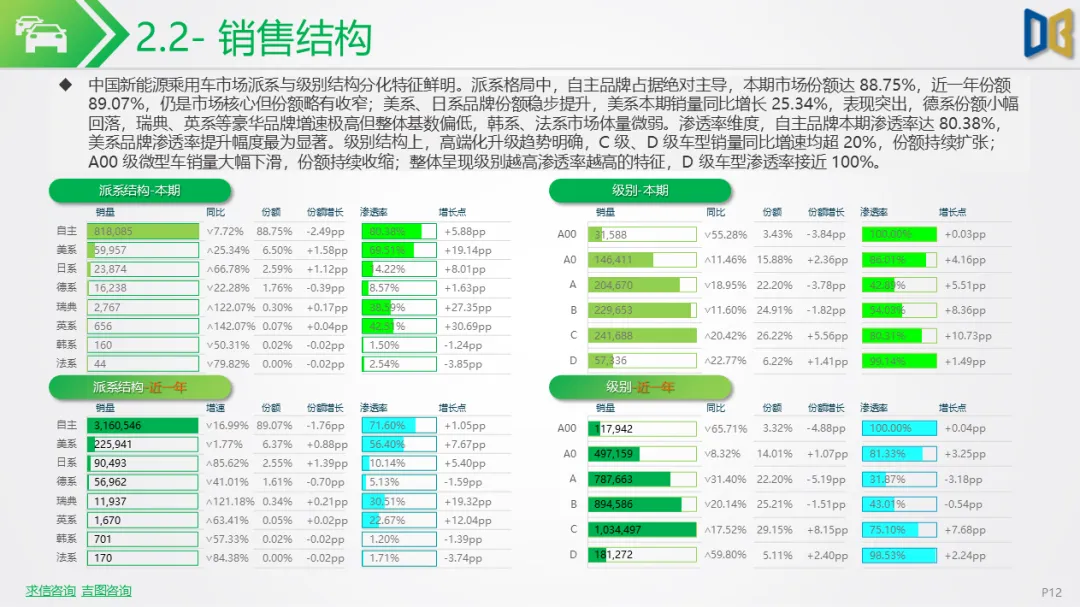

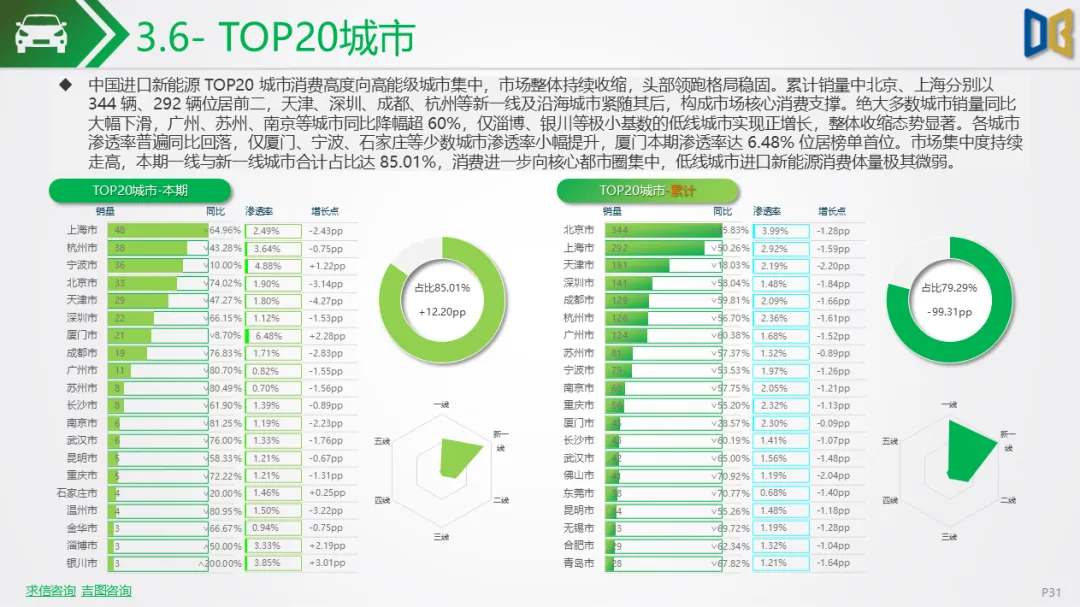

品牌竞争层面,自主阵营占据近九成市场份额,形成 “龙头引领、多强追赶” 的白热化竞争态势。比亚迪稳居行业首位但份额有所收窄,零跑、蔚来、小米等第二梯队品牌凭借差异化定位实现逆势高增,吉利、奇瑞等传统车企加速电动化转型,新能源进程持续提升,市场头部集中度有所松动,梯队竞争日趋激烈。区域分布上,国产品牌实现从一线到下沉市场的全域覆盖,东部沿海省份为核心消费区,中西部低线市场增长强劲;进口品牌则高度集中于北上广深及新一线城市,TOP20 城市贡献近八成进口销量。

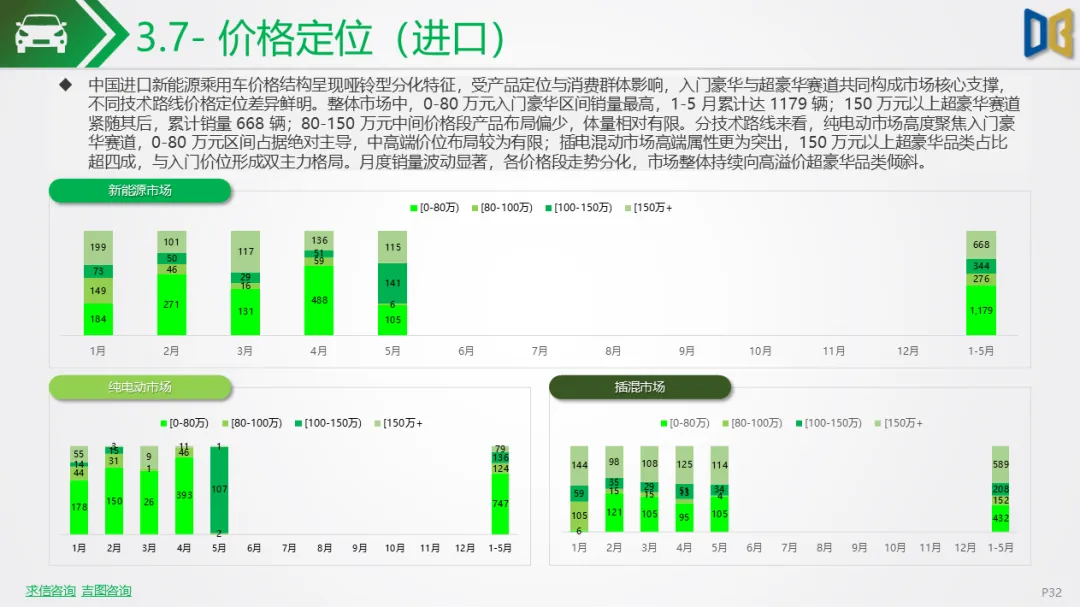

行业内部的价格与促销博弈,进一步放大了市场分化趋势。国产新能源市场内卷加剧,价格战从入门级向中高端全价位蔓延,头部品牌通过官方降价、终端优惠、金融贴息、置换补贴等组合方式抢占市场份额,既推动了整体渗透率提升,也加速了尾部品牌出清;新势力品牌则以高性价比定价、新品上市权益、OTA 服务升级等差异化促销手段突围,凭借快速的产品迭代持续抢占传统燃油车与合资品牌市场。进口新能源市场终端促销力度整体有限,主流豪华品牌虽通过终端让利、配置升级维持销量,但受进口成本、全球品牌定价体系约束,降价空间狭窄,难以对抗国产高端车型的价格与配置优势。

点赞

分享

在看