中数寰宇科技 | 行业研究

引言

第1期我们拆解了产业链全景,第2期从PEST框架审视了宏观环境,第3期用数据丈量了市场规模,第4期透视了竞争格局与头部企业。一个贯穿始终的判断正在被验证:行业竞争已从"硬件参数比拼"转向"数据+模型竞赛"。

但"转向"并不意味着路线清晰——恰恰相反,2026年,具身智能的技术路线比以往任何时候都更加分化。

大脑层,英伟达首席科学家Jim Fan公开放话"为VLA默哀,世界模型万岁",但不到一年,中科院、阿里、清华的融合架构论文接连问世,证明VLA与世界模型不是对手而是搭档。身体层,灵巧手的六大技术门派各显神通,关节驱动的"精密派"与"爆发派"泾渭分明,传感器融合方案百花齐放。软硬件协同层,Sim2Real的77%迁移鸿沟横亘在前,数据飞轮从概念走向工程现实但远未跑通。

技术路线之争的本质,不是"谁对谁错",而是**"不同场景需要不同的智能"**。工业场景需要确定性,家庭场景需要适应性,危险场景需要可靠性——没有一条路能独揽全局。

本期我们聚焦两个核心命题:技术路线的系统性对比和壁垒的量化分析。前者回答"路怎么走",后者回答"墙有多高"。

一、大脑层技术路线之争:四路并进,融合收敛

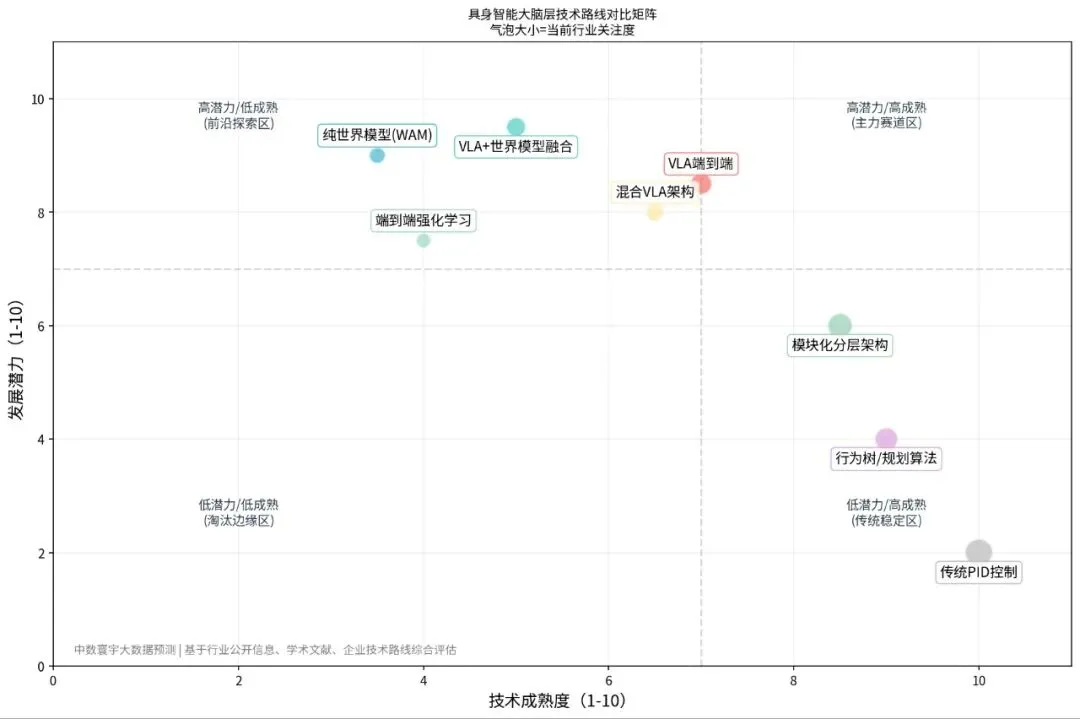

1.1 2026年的技术格局:从VLA主导到四路并进

2024年,VLA端到端模型被公认为行业共识——视觉、语言、动作三模态一体化,让机器人"看一眼就懂、说一句就做"。但2025-2026年,格局发生了根本性分化。当前,具身智能大脑层已形成**"四路并进"**的技术格局:

| 技术路线 | 核心逻辑 | 代表企业/模型 | 成熟度 | 潜力 |

|---|---|---|---|---|

| VLA端到端 | 视觉-语言-动作一体化,从输入到输出单一模型 | Figure Helix、智元GO-1、它石智航AWE3.0 | ★★★★☆ | ★★★★★ |

| VLA+世界模型融合 | VLA提供语义理解,世界模型提供预测推演 | 阿里WorldVLA、中科院DriveVLA-W0、清华IRL-VLA | ★★★☆ | ★★★★★+ |

| 纯世界模型(WAM) | 在"脑海"中预演未来,评估不同决策后果 | 英伟达GR00T、华为(自动驾驶)、未来不远Self-Evolving WAM | ★★☆ | ★★★★★ |

| 模块化分层架构 | 感知-规划-控制模块独立,可审计可兜底 | 传统机器人系统、航天/医疗高安全场景 | ★★★★★ | ★★★ |

关键洞察: 技术分岔的根源在于对"不确定性"的处理方式不同。VLA押注端到端泛化,世界模型押注预测推演,模块化押注确定性保障。2026年Q2,头部厂商的技术路线正在收敛——没有哪条路被完全放弃,也没有哪条路能独揽全局,融合架构是终局方向。

1.2 VLA端到端 vs 模块化架构:核心分歧点

这两条路线的核心分歧,在于VLM(视觉语言模型)向下一层传递的是语言规划指令,还是直接传递特征(feature):

| 维度 | VLA端到端 | 模块化分层架构 |

|---|---|---|

| 信息传递 | 特征直传,无中间损耗 | 层层传递,信息损失不可避免 |

| 泛化能力 | 强(端到端优化全局协同) | 受限于各模块能力上限 |

| 可解释性 | 弱(黑箱决策) | 强(每步可审计可追溯) |

| 实时性 | 推理延迟100-300ms | 模块间延迟叠加但可控 |

| 开发复杂度 | 一体化训练,工程简洁 | 多模块协同调优,链路长 |

| 安全兜底 | 难以通过准入审查 | 天然适合高安全场景 |

| 适用场景 | 消费级机器人、非安全关键工业 | 航天、医疗、养老照护 |

核心判断: 端到端路线是"上限最高"的选择——一旦突破数据瓶颈,泛化能力远超模块化。但模块化是"下限最稳"的选择——在安全准入审查面前,纯端到端模型至今难以通过。终局不是二选一,而是"上层端到端做通用先验、底层模块化保障安全执行"的混合架构。

1.3 VLA与世界模型:从对立到融合

2025年,英伟达Jim Fan的"为VLA默哀"像一颗石子投入湖面。但不到一年,学术界已经证明:VLA与世界模型不是对手,而是天然互补的搭档——

VLA的短板: "说做不一"(语言理解与动作对齐难题)、动态环境预测弱、算力需求大。

世界模型的短板: 缺乏高级语义理解(不知道"救护车需要礼让")、实时高保真推演计算成本极高、本身不直接产出策略。

融合的证据链(2025-2026年顶会论文):

| 论文 | 时间 | 核心创新 | 关键成果 |

|---|---|---|---|

| 3D-VLA | 2024.03 | 3D视觉-语言-动作生成式世界模型 | 学会"想象未来"——根据指令生成目标图像、深度图和点云 |

| WorldVLA | 2025.06 | VLA与世界模型统一自回归框架 | 动作成功率提升4%,视频生成质量提升10% |

| DriveVLA-W0 | 2025.10 | 世界模型预测作为VLA密集自监督信号 | 推理延迟降至基线63.1%,放大数据扩展定律 |

| IRL-VLA | 2025.08 | "奖励世界模型"闭环强化学习微调 | 不依赖高保真仿真器即可持续进化 |

关键洞察: 融合的本质是"大脑皮层与小脑的关系"——VLA负责理解与规划(大脑皮层),世界模型负责预测与纠偏(小脑)。没有小脑,大脑的计划会撞墙;没有大脑,小脑的预测没有方向。2026-2027年将是融合架构从论文走向产线的关键窗口。

1.4 端到端强化学习 vs 行为树/规划算法

这是"快思考"与"慢思考"之争:

| 维度 | 端到端强化学习(RL) | 行为树/规划算法 |

|---|---|---|

| 决策速度 | 毫秒级反应(运动策略直达执行) | 需规划搜索,延迟较高 |

| 适应能力 | 可在线学习适应新环境 | 预编程逻辑,环境变化需重新设计 |

| 训练成本 | 极高(海量试错+仿真训练) | 低(逻辑清晰,工程实现快) |

| 可控性 | 弱(策略行为不完全可预测) | 强(每个分支可审计可调试) |

| 典型应用 | 步态控制、动态避障、抓取策略 | 任务编排、故障处理、安全流程 |

核心判断: RL擅长"怎么动"(低层次运动控制),行为树擅长"做什么"(高层次任务编排)。二者不是替代关系,而是分层协同——HiF-VLA等论文提出的"大脑-小脑-脊髓"分层机制,本质上就是RL负责底层运动策略、行为树/VLA负责高层任务规划的融合方案。智元灵犀X2的450Hz实时闭环控制,正是RL+Model-Based深度融合的工程验证。

1.5 大模型驱动 vs 传统控制

这是2024-2026年行业竞争逻辑切换的核心:

| 维度 | 大模型驱动 | 传统控制 |

|---|---|---|

| 指令理解 | 自然语言→动作序列("把红色杯子放到桌上") | 预编程指令→固定动作(必须精确编程) |

| 跨任务泛化 | 同一模型跨任务迁移 | 每个任务需单独编程 |

| 迭代方式 | 喂数据(模型越用越强) | 写代码(人力瓶颈) |

| 开发效率 | 新任务0样本/少样本泛化 | 新任务需完整开发周期 |

| 可靠性 | 行为不完全可预测 | 行为完全可预测 |

| 算力需求 | 200-1000 TOPS | 极低(嵌入式MCU即可) |

Figure AI 2026年5月的宣言最具代表性:"彻底抛弃传统C++逻辑控制代码,机器人的平衡与运动全部交给VLA模型"。这意味着进化速度从"受限于人类写代码"变成"受限于喂数据"——本质上是质变。

但传统控制不会消亡。在高安全场景中,可审计、可兜底的安全层是准入条件。Figure在工厂试点中保留了传统控制层用于精密装配,特斯拉Optimus在FSD全栈复用的同时保留了传统控制层——没有人敢把安全完全交给黑箱。

二、身体层核心技术:六大门派与精密博弈

2.1 灵巧手:机器人领域的"终极难题"

为什么灵巧手比行走还难? 教机器人打开一瓶矿泉水,难度至少是教会它行走的十倍。

人类单只手包含27块骨骼、29个关节与34块肌肉,搭配海量神经末梢,既能握持工具迸发力量,又能完成穿针引线的毫米级精度动作。机器人要在同等空间内集成电机、减速器、传感器,同时保证动力输出与动作精度——难度堪比"在火柴盒内搭建精密齿轮组"。

价格体系更直观反映壁垒:英国Shadow Hand灵巧手单价超10万美元,单只手成本接近一台完整人形机器人。

灵巧手面临"不可能三角"——高性能、低成本、高可靠性无法同时实现:

| 优先策略 | 代表产品 | 代价 |

|---|---|---|

| 高性能优先 | Shadow Hand(24自由度,120+传感器) | 单价>10万美元,连续操作8h后30%概率关节卡顿 |

| 低成本优先 | Aero Hand(6自由度,开源300美元) | 指尖力度<5N,无法拧瓶盖 |

| 高可靠性优先 | 工业专用灵巧手(8自由度) | 仅能完成单一任务,遇不规则物体"无从下手" |

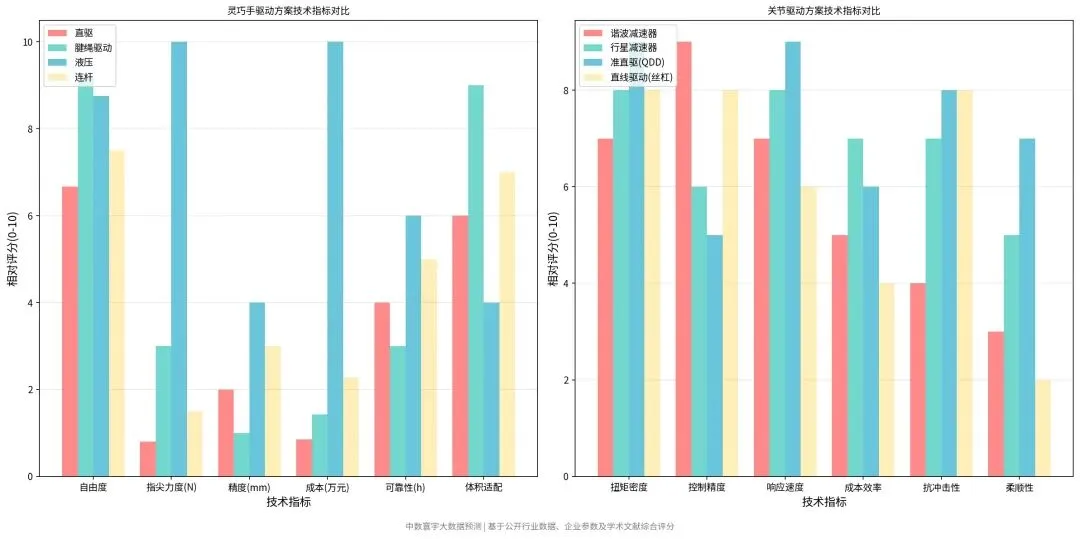

当前行业主流灵巧手技术分为六大门派:

| 驱动方式 | 核心思路 | 代表产品 | 自由度 | 指尖力度 | 精度 | 成本 | 可靠性 | 适用场景 |

|---|---|---|---|---|---|---|---|---|

| 直驱 | 每个关节配一个电机 | Allegro Hand | 16 | ~8N | 1mm | 3万 | 2000h | 科研场景 |

| 腱绳驱动 | 模拟人手"肌肉-肌腱" | Tesla Optimus Gen2, Shadow Hand | 22 | 30N | 0.5mm | 5万 | 1500h | 通用操作(主流方向) |

| 液压 | 高压液体传递动力 | Sanctuary AI Phoenix | 21 | 100N | 2mm | 35万+ | 3000h | 重载工业 |

| 连杆 | 连杆机构分配运动 | ILDA Hand | 18 | 15N | 1.5mm | 8万 | 2500h | 结构化抓取 |

| 混合驱动 | 融合多种驱动方式 | 学术研究阶段 | — | — | — | — | — | 概念验证 |

| 开源方案 | 开源硬件降低门槛 | Aero Hand, ORCA | 6 | <5N | mm级 | 300美元 | — | 教学/开发 |

关键洞察: 腱绳驱动正在成为主流收敛方向。特斯拉Optimus Gen2采用空心杯电机+腱绳驱动,22自由度、指尖力度30N,在"不可能三角"中找到了最佳平衡点。但腱绳的寿命问题(钢丝绳易磨损)和传动延迟(弹性导致控制复杂)仍是工程挑战。临界点CTO熊坤的观点精准:"灵巧手不再只是末端执行器,它是一个系统组件,同时连着感知、决策、控制——任何一层没接好,整个链路都跑不动。"

2.2 关节驱动:精密派与爆发派的泾渭之分

人形机器人关节驱动已从液压驱动收敛为全电驱动,但具体实现方式分化为三条清晰路线:

| 技术路线 | 核心配置 | 代表产品 | 核心优势 | 核心劣势 | 适用部位 |

|---|---|---|---|---|---|

| 谐波减速器路线("精密派") | 无框力矩电机+谐波减速器 | Tesla Optimus(上肢)、小米CyberOne | 精度高、体积紧凑、控制成熟 | 刚性过强、抗冲击差、动作僵硬 | 上肢(肩/肘/腕) |

| 行星减速器/QDD路线("爆发派") | 大扭矩电机+低减速比行星齿轮 | 宇树H1/G1(下肢) | 爆发力强、反向驱动性好、跑跳能力 | 精度略低、控制算法复杂 | 下肢(髋/腰) |

| 直线驱动路线(丝杠) | 无框力矩电机+行星滚柱丝杠 | Tesla Optimus(下肢膝/踝) | 推力密度极大、负重深蹲跳跃 | 成本极高、加工难度大 | 下肢(膝/踝) |

值得关注的新兴路线:柔性仿生驱动。 小鹏PX5采用"刚性直线驱动+柔性3D打印晶格"的混合仿生关节,动作丝滑像人、碰撞时晶格变形吸收能量(本质安全)。如果说特斯拉代表"工具属性"(刚性、精准),小鹏代表"伙伴属性"(柔性、安全)——家庭场景的展开将让柔性路线占据重要一席。

关节部位与方案的匹配逻辑:

| 关节部位 | 主流方案 | 核心考量 | 关键零部件 |

|---|---|---|---|

| 上肢(肩/肘/腕) | 谐波减速器+力矩电机 | 精度、体积、重量 | 谐波减速器(国产化率75%,单价已从1.5万降至3000元) |

| 下肢(髋/腰) | 行星减速器+高扭矩电机 | 爆发力、耐冲击、反向驱动 | 行星减速器(成熟度高) |

| 下肢(膝/踝) | 行星滚柱丝杠+电机 | 绝对推力、高负载 | 行星滚柱丝杠(加工难度大,国产化攻关重点) |

| 灵巧手 | 空心杯电机+蜗杆/腱绳 | 空间利用率、精细控制 | 空心杯电机(微型化瓶颈) |

2.3 传感器方案:视觉/触觉/力觉融合

传感器是具身智能的"感官系统",决定了机器人能感知什么、感知多精确:

| 传感器类型 | 核心功能 | 当前水平 | 国产化率 | 瓶颈 | 代表企业 |

|---|---|---|---|---|---|

| 视觉传感器 | 空间感知、物体识别 | 3D深度相机成熟,多视角覆盖 | 55% | 低光照/透明物体识别 | 速腾聚创、奥比中光 |

| 触觉传感器 | 力度控制、材质识别 | 从10万元降至500元(帕西尼感知) | 40% | 精度与成本难以兼顾 | 帕西尼感知、灵心巧手 |

| 六维力矩传感器 | 力/力矩全方位感知 | 单价从8万降至2.5万 | 30% | 高精度仍依赖进口 | — |

| IMU/编码器 | 运动状态感知 | 成熟度高 | 85% | — | 汇川技术等 |

| 多模态融合 | 视觉+触觉+力觉协同 | 早期阶段,融合算法不成熟 | — | 跨模态数据对齐困难 | 它石智航(HTS高密度触觉) |

关键洞察: 触觉传感器是灵巧手"闭环控制"的必要条件——没有触觉反馈,机器人就像闭着眼睛抓东西,0.1秒内调整指尖力度的反馈控制无法实现。帕西尼感知将触觉传感器从10万元压到百元级,是规模化应用的关键突破。但触觉与视觉的跨模态数据对齐仍是学术前沿——如何让"看到的杯子形状"和"摸到的杯子硬度"在模型中统一表征,决定了机器人的操作精度上限。

三、软硬件协同:三道硬门槛与数据飞轮

3.1 Sim2Real Gap:77%的迁移鸿沟

这是具身智能最被低估的工程难题。

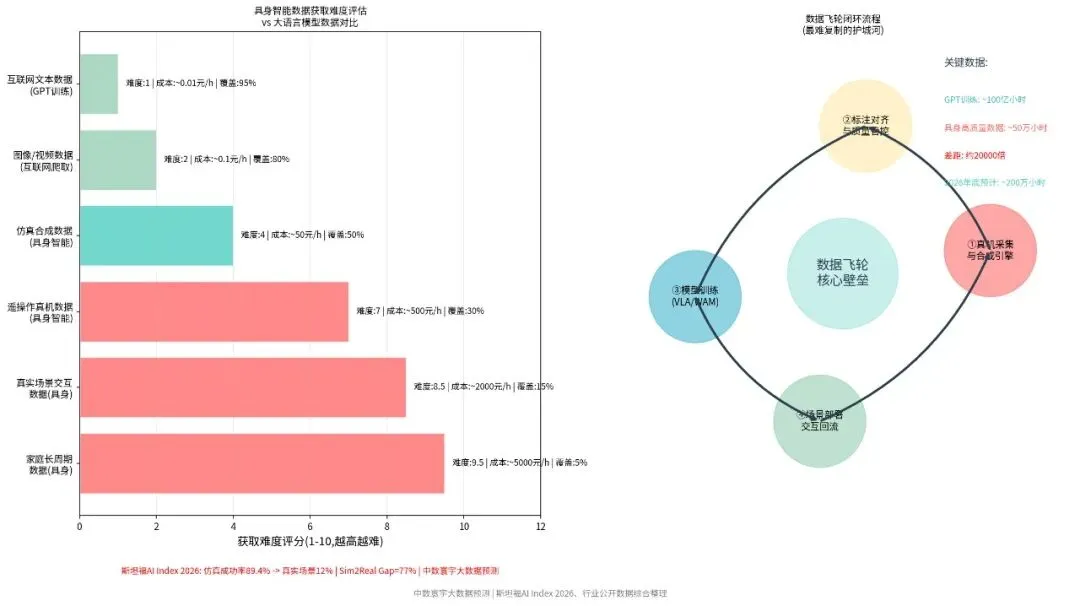

斯坦福AI Index 2026揭示了一个令人警醒的现实:机器人在仿真环境中的操控成功率达89.4%,但在真实家庭场景中骤降至12%——77个百分点的"仿真到现实迁移鸿沟"(Sim2Real Gap)。

| 问题维度 | 仿真世界 | 真实世界 | 鸿沟 |

|---|---|---|---|

| 操控成功率 | 89.4% | 12% | 77% |

| 物体形变 | 精确建模 | 非线性、不可预测 | 精细装配中1-2mm偏差即失败 |

| 柔性物体 | 计算成本极高 | 衣物/流体复杂物理 | 折叠T恤的仿真计算成本>真机采集 |

| 摩擦力 | 理论值 | 非线性变化 | 卡扣插入的微小摩擦变化决定成败 |

| 环境变量 | 固定参数 | 光照/温湿度/地面随时变化 | 仿真无法覆盖长尾场景 |

星海图CEO高继扬的观点极具洞察:"100万小时之前,看不到仿真数据的必要性"——在数据积累早期,真机数据的边际价值远高于仿真数据。只有当真机数据覆盖了足够多的基础场景后,仿真才能有效补充长尾场景。

当前主流的Sim2Real方案:

| 方案 | 原理 | 效果 | 局限 |

|---|---|---|---|

| 域随机化 | 在仿真中随机化物理参数,训练鲁棒策略 | 足式运动成功率提升显著 | 精细操作中参数空间过大 |

| 系统辨识 | 用真机数据校准仿真物理参数 | 缩小鸿沟20-30% | 每个新场景需重新辨识 |

| 域自适应 | 用对抗学习将仿真策略迁移至真实 | 理论效果最优 | 实际工程稳定性不足 |

| 真机精调 | 仿真预训练+少量真机数据微调 | 当前最实用方案 | 真机数据采集成本高 |

核心判断: 补齐77%的成功率缺口,靠的不是更大规模、更高精度的仿真,而是覆盖多变量、多样本、多环境的真机数据。仿真可以用于预训练和初步筛选,但"最后一公里"必须由真实世界的数据来铺就。

3.2 数据飞轮:最难复制的护城河

数据飞轮的逻辑: 交互→数据→模型改进→能力提升→更多交互→更多数据→更强模型——正反馈循环一旦跑通,数据越滚越多、模型越用越强。

但飞轮极难启动。具身数据有**"三难"**:

| 维度 | 大语言模型数据 | 具身智能数据 | 差距 |

|---|---|---|---|

| 获取方式 | 互联网爬取(0.01元/小时) | 真机遥操作(500元/小时) | 50000倍 |

| 数据规模 | GPT训练约100亿小时 | 全行业高质量数据约50万小时 | 20000倍 |

| 覆盖范围 | 互联网文本覆盖95%语言场景 | 任何单一数据集难以覆盖物理长尾 | 质的差距 |

| 数据维度 | 1维(文本) | 6维+(视觉+触觉+力觉+语言+动作+时序) | 维度爆炸 |

行业正在从"真机采集"走向"合成引擎+真机精调"的混合路径:

| 数据生产方式 | 产能 | 质量 | 成本 | 适用阶段 |

|---|---|---|---|---|

| 真机遥操作 | 低(百台机器人日产上万条) | 最高(物理一致性100%) | 极高 | 精调阶段 |

| 人类外骨骼采集 | 中(成本降至传统1/10) | 高(人类自然动作) | 中 | 预训练+精调 |

| 零工数据网络 | 中(全球分布式采集) | 中(需清洗标注) | 低 | 场景覆盖补充 |

| 仿真合成引擎 | 高(可并行无限生成) | 低(Sim2Real Gap) | 极低 | 预训练阶段 |

关键量化数据:

- 乐聚机器人实验:400条高质量真机数据 > 1300条低质量数据——数据质量比数量更重要

- 高质量真机数据引入后:模型迭代时长从7-10天缩短至2-3天,飞轮效率提升3-4倍

- 部署成功率从不足60%提升至90%以上

- 2026年底全球具身数据年产量预计突破200万小时,但仍远未达到训练大模型所需的千万小时量级

3.3 算力需求与芯片方案

具身智能的算力需求正在从"够用"走向"爆发":

| 演进阶段 | 算力需求 | 代表芯片 | 功耗 | 成本 | 适用产品 |

|---|---|---|---|---|---|

| 传统控制期 | <10 TOPS | MCU/嵌入式处理器 | <5W | 百元级 | 传统工业机器人 |

| AI赋能期 | 200-500 TOPS | NVIDIA Jetson Orin NX(169TOPS) | 25W | 万元级 | 宇树G1、智元灵犀X2 |

| 大模型驱动期 | 500-1000 TOPS | NVIDIA Jetson Thor/T5000(2070FP4 TFLOPS) | 50-100W | 数万元 | Figure 03、Optimus Gen3 |

| 端侧VLA部署期 | 1000+ TOPS | 地平线旭日S600(560TOPS)、芯驰R1(研发中) | — | — | 下一代产品 |

关键趋势:

英伟达仍是算力霸主——全球主流人形机器人产品(宇树G1/R1/H2、优必选Walker S2、Figure 03)的算力模组大多采用NVIDIA Jetson系列。GTC 2026发布的Isaac GR00T N1.7专为人形机器人VLA推理设计。

国产替代正在加速——智元灵犀X2基础算力板采用两颗瑞芯微RK3588替代Jetson Xavier,6TOPS NPU在运动控制场景表现优异且功耗降低7W;地平线旭日S600提供560TOPS端侧算力;芯驰科技布局"大脑-小脑-关节"全栈芯片方案。

算力不是越多越好——行业已从"算力堆砌"转向"效能优先"。智元灵犀X2的144核异构计算架构,将传统12层控制压缩为3层隐式规划,实现450Hz实时闭环(对比Optimus的280Hz),靠的是架构创新而非算力堆叠。

芯片厂商正从"单一SoC"向"全栈式平台"转型——芯驰科技覆盖"大脑主控SoC→小脑智控芯片→关节模组MCU"的完整架构;英伟达提供Isaac开源平台;瑞芯微推出RKNN第二代工具链——软硬件协同优化才是算力效率的真正来源。

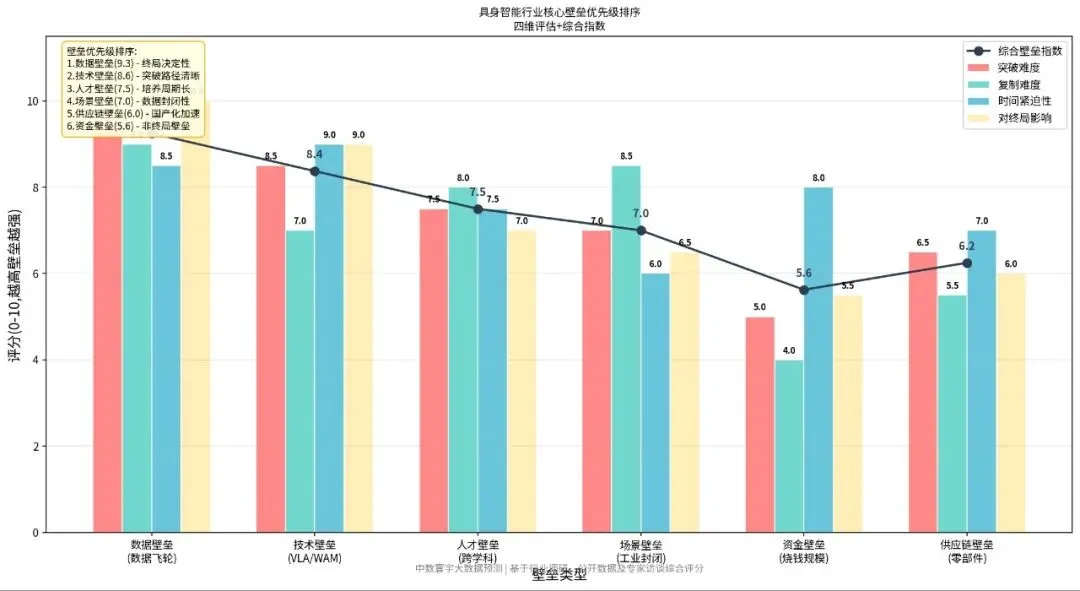

四、核心壁垒分析:六重壁垒的量化排序

4.1 壁垒全景:谁在挡路,墙有多高

基于行业调研、公开数据及专家访谈,我们对具身智能行业的六重壁垒进行四维量化评估(突破难度、复制难度、时间紧迫性、对终局的影响),综合排序如下:

| 排名 | 壁垒类型 | 综合指数 | 终局影响 | 核心判断 |

|---|---|---|---|---|

| 1 | 数据壁垒 | 9.3 | 10.0 | 数据飞轮是终局决定性壁垒,谁先跑通谁赢 |

| 2 | 技术壁垒 | 8.6 | 9.0 | VLA/WAM融合路径清晰但工程化困难 |

| 3 | 人才壁垒 | 7.5 | 7.0 | 培养周期6-7年,远超产业需求增速 |

| 4 | 场景壁垒 | 7.0 | 6.5 | 工业数据封闭性导致数据孤岛 |

| 5 | 供应链壁垒 | 6.0 | 6.0 | 国产化加速但高端仍存差距 |

| 6 | 资金壁垒 | 5.6 | 5.5 | 非终局壁垒,有钱不等于能赢 |

4.2 数据壁垒(综合9.3):终局决定性壁垒

为什么数据飞轮是最核心的壁垒?

三个原因:

第一,数据稀缺且无法爬取。 GPT训练数据约100亿小时,具身高质量数据仅约50万小时——差距20000倍。互联网文本可以爬取,物理交互数据必须真机采集,每一条高质量数据背后都是真金白银的采集与标注成本。

第二,飞轮一旦跑通极难追赶。 数据飞轮的正反馈循环意味着:先跑通者数据越滚越多、模型越用越强、场景覆盖越广——后来者即使算法更好,也缺乏足够数据训练出同等泛化能力的模型。这和大语言模型的竞争逻辑完全一致:GPT-4的领先不是因为算法,而是因为数据飞轮先转起来了。

第三,数据质量的非线性效应。 乐聚实验证明400条高质量真机数据 > 1300条低质量数据——不是"谁数据多谁赢",而是"谁数据质量高谁赢"。高质量数据的采集需要专业设备、专业标注、专业场景,无法通过简单堆量替代。

突破路径: 从"真机采集"走向"合成引擎+真机精调"的混合路径。用合成引擎解决规模与成本("有没有"),用真机精调校准质量与物理一致性("对不对")。智元开源AGIBOT WORLD 2026数据集不是做慈善,是在建立数据标准的话语权——谁定义数据标准,谁就定义了飞轮的接口。

4.3 技术壁垒(综合8.6):哪些是"卡脖子"环节

技术壁垒不是均匀分布的,而是高度集中在几个关键节点:

| "卡脖子"环节 | 难度 | 为什么难 | 突破路径 |

|---|---|---|---|

| VLA实时推理延迟 | ★★★★★ | 当前100-300ms,工业场景需<50ms | 模型蒸馏、量化压缩、专用芯片 |

| Sim2Real Gap | ★★★★★ | 77%成功率鸿沟 | 域随机化+真机精调混合方案 |

| 触觉传感器精度与成本 | ★★★★ | 精度与成本不可能三角 | AI误差补偿(普通电机+AI=90%高端电机精度) |

| 世界模型"幻觉"风险 | ★★★★ | 生成物理不可能场景 | 物理约束注入、不确定性量化 |

| 跨模态数据对齐 | ★★★★ | 视觉+触觉+力觉统一表征 | 多模态Transformer架构 |

| 灵巧手腱绳寿命 | ★★★ | 钢丝绳易磨损 | 材料创新+AI预测性维护 |

关键洞察: 最难突破的不是"能不能做出来",而是"能不能做到足够好、足够快、足够稳定"。关节重复定位精度0.1毫米以内、连续工作上万小时——这些工业级标准才是核心门槛。这不是实验室能做到就行的事,要量产、要稳定、要低成本——壁垒没有消失,是在升级。

4.4 人才壁垒(综合7.5):百万缺口与千万年薪

这是最被低估的壁垒。

| 指标 | 数据 | 来源 |

|---|---|---|

| 行业人才缺口 | ~100万人 | 行业调研 |

| 2026年招聘指数 | 579(较2025年36暴增15倍) | 脉脉2026春招报告 |

| 行业平均月薪 | 6.2万元(同比上涨5%) | 脉脉 |

| 人形机器人岗位平均年薪 | 40.61万元 | 猎聘 |

| 优必选首席科学家年薪 | 1500万-1.24亿元 | 公开招聘信息 |

| 数据标注/AI训练师岗位增幅 | 2250% | 智联招聘 |

| 教育部新增"具身智能"本科专业 | 9所高校,2026年启动招生 | 教育部 |

三重错配的困局:

- 需求增长过快——2026年1-4月招聘指数暴增15倍,自变量机器人新发岗位量同比增长831.88%

- 门槛持续抬高——具身智能需要AI+机器人+机械工程的跨学科整合,不是多学几门课就能解决

- 供给严重滞后——高校学科设置割裂(AI、机器人、自动化各自独立),学生缺少真机调试经验,培养周期6-7年远超产业需求增速

突破路径: 产教融合正在以空前速度铺开——宇树科技产业学院、优必选×深圳职业技术大学、北大×智平方联合实验室、全国161家成员单位的产教融合共同体。但一个专业从招生到毕业就需要4年,考虑到硕博要求可能6-7年——这段等待期内缺口只会更大。

4.5 场景壁垒(综合7.0):工业数据的封闭性

工业场景是当前落地最快的场景,但也是数据最封闭的场景:

| 场景特征 | 对数据壁垒的影响 |

|---|---|

| 产线数据属于企业核心资产 | 不愿共享,形成数据孤岛 |

| 不同工厂产线布局各异 | 数据无法跨场景泛化 |

| 操作规范因企业而异 | 标注标准难以统一 |

| 安全与保密要求高 | 数据采集与合规成本极高 |

关键洞察: 银河通用在宁德时代的零故障验证、千寻智能的近千块电池零故障量产——这些数据是宁德时代的核心资产,不会对外共享。谁能拿到更多封闭场景的真实数据,谁的数据飞轮就转得更快。 这也是为什么宁德时代同时投资银河通用和千寻智能——不是单纯财务投资,是在构建自己的数据壁垒。

4.6 供应链壁垒(综合6.0)与资金壁垒(综合5.6)

供应链壁垒正在被快速削弱。 核心零部件国产化率从40%升至75%,关节电机从5万降至600元,触觉传感器从10万降至500元——新能源汽车供应链的产能复用是中国成本优势的核心来源。但高端环节仍有差距:

| 瓶颈环节 | 当前差距 | 突破进度 |

|---|---|---|

| 高端谐波减速器精度与寿命 | 与日本哈默纳科仍有差距 | 绿的谐波等国产厂商快速追赶 |

| 行星滚柱丝杠 | 加工难度大,国产化攻关重点 | 多家国内企业布局 |

| 六维力矩传感器 | 高精度仍依赖进口 | 单价已从8万降至2.5万 |

| AI芯片 | 受出口管制影响 | Jetson Thor替代方案加速研发 |

资金壁垒是"非终局壁垒"。 2026年Q1融资超300亿元,头部企业融资占行业七成以上——有钱不等于能赢,但没钱确实会出局。超70%的资金投向了具备自研大模型和数据闭环能力的企业,纯硬件本体厂商融资占比不足15%。资本正在为"数据飞轮"买单,不是为"硬件参数"买单。

五、壁垒突破路径:从优先级到时间表

5.1 六重壁垒的突破时间表

| 壁垒 | 当前状态 | 突破关键节点 | 预计突破时间 | 突破标志 |

|---|---|---|---|---|

| 数据壁垒 | 飞轮尚未跑通 | 合成引擎+真机精调混合路径成熟 | 2027-2028 | 具身数据年产量达千万小时级 |

| 技术壁垒 | VLA/WAM融合从论文到产线 | 实时推理延迟降至<50ms | 2026-2027 | 融合架构产线部署验证 |

| 人才壁垒 | 100万缺口 | 9所高校具身智能专业首批毕业 | 2030+ | 产教融合体系成熟 |

| 场景壁垒 | 工业数据封闭 | 行业数据标准与共享机制建立 | 2027-2028 | 跨企业数据流通框架 |

| 供应链壁垒 | 高端有差距 | 行星滚柱丝杠等国产化 | 2026-2027 | BOM成本降至2-3万美元 |

| 资金壁垒 | 头部集中 | 非终局壁垒,随商业化自然缓解 | 2026-2027 | 头部企业实现盈利 |

5.2 核心判断:数据飞轮是穿越周期的硬指标

评估具身智能企业,除了看本体与算法,更要看数据飞轮是否成型:

| 飞轮阶段 | 特征 | 代表企业 | 竞争力 |

|---|---|---|---|

| 未启动 | 纯靠仿真或少量真机数据 | 大多数早期企业 | 弱 |

| 初步启动 | 百台部署,日产真机数据上万条 | 乐聚、智元 | 中 |

| 加速旋转 | 数据服务独立盈利,飞轮效率提升3-4倍 | 乐聚(数据服务落地一汽/海晨/兆丰) | 强 |

| 自驱动 | 模型越用越强,数据越滚越多 | 尚未有企业达到 | 终局竞争力 |

一个残酷的事实: 当前没有任何一家企业真正跑通了数据飞轮的自驱动阶段。乐聚的数据服务商业化是重要进展,但飞轮仍在"人工推动"而非"自驱动"。谁先让飞轮从"人工推动"进入"自驱动",谁就掌握了终局话语权。

六、本期关键数据一览

| 指标 | 数据 | 来源 |

|---|---|---|

| 仿真操控成功率 vs 真实场景 | 89.4% vs 12%(Sim2Real Gap 77%) | 斯坦福AI Index 2026 |

| GPT训练数据 vs 具身高质量数据 | ~100亿小时 vs ~50万小时(差距20000倍) | 行业公开数据整理 |

| 2026年底预计具身数据年产量 | ~200万小时 | 行业估算 |

| 400条高质量 vs 1300条低质量真机数据 | 前者训练效果远超后者 | 乐聚机器人实验 |

| 高质量数据引入后飞轮效率提升 | 3-4倍(迭代7-10天→2-3天) | 乐聚机器人 |

| 行业人才缺口 | ~100万人 | 行业调研 |

| 2026年招聘指数 | 579(较2025年36暴增15倍) | 脉脉 |

| 人形机器人岗位平均年薪 | 40.61万元 | 猎聘 |

| 数据标注岗位增幅 | 2250% | 智联招聘 |

| VLA推理延迟当前水平 | 100-300ms(目标<50ms) | DriveVLA-W0等论文 |

| 灵巧手腱绳驱动自由度/指尖力度 | 22自由度/30N(Optimus Gen2) | Tesla |

| 行星滚柱丝杠推力 | 数吨级 | 行业参数 |

| 智元灵犀X2实时闭环频率 | 450Hz(对比Optimus 280Hz) | 智元机器人 |

| NVIDIA Jetson T5000算力 | 2070 FP4 TFLOPS(前代7.5倍) | NVIDIA GTC 2026 |

| 核心零部件国产化率 | 75% | 艾瑞咨询 |

| 六重壁垒综合排序 | 数据9.3>技术8.6>人才7.5>场景7.0>供应链6.0>资金5.6 | 中数寰宇大数据预测 |

下期预告: 《具身智能行业深度研究报告(第6期):融资估值与资本逻辑》——400亿资本涌入,聪明钱涌向哪里?估值逻辑从"硬件参数"到"数据飞轮"的切换如何重塑投资判断?百亿估值企业谁最有可能冲上千亿?

关注「中数寰宇科技」,深度拆解行业赛道。本文内容基于公开信息整理和研究,仅供参考,不构成投资建议。