AI科普馆部分垂类内容转移至?

【长三角人工智能联盟】公众号,快点进去瞧瞧!

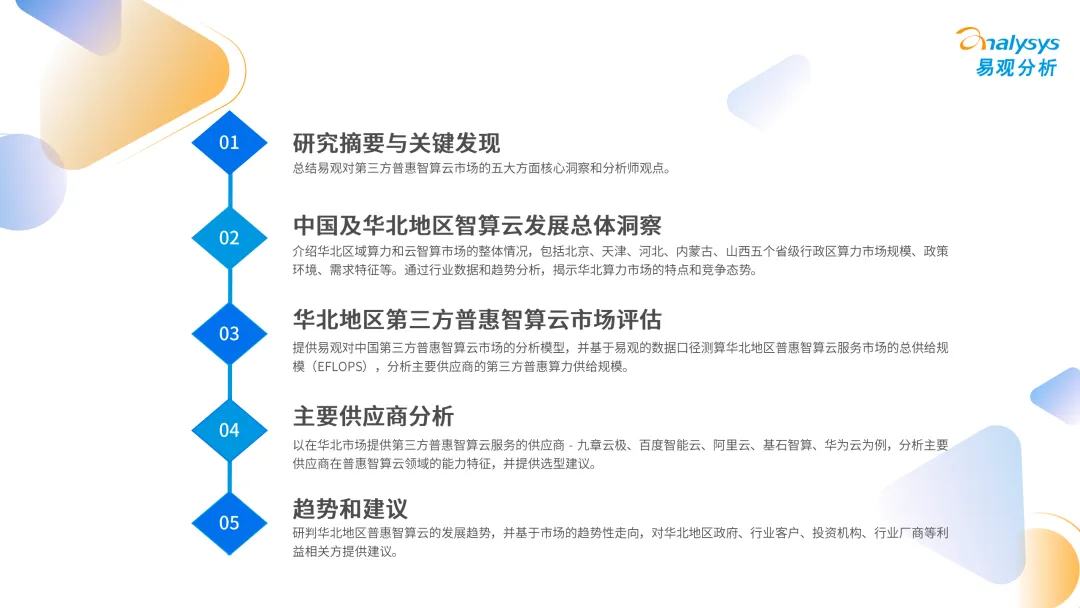

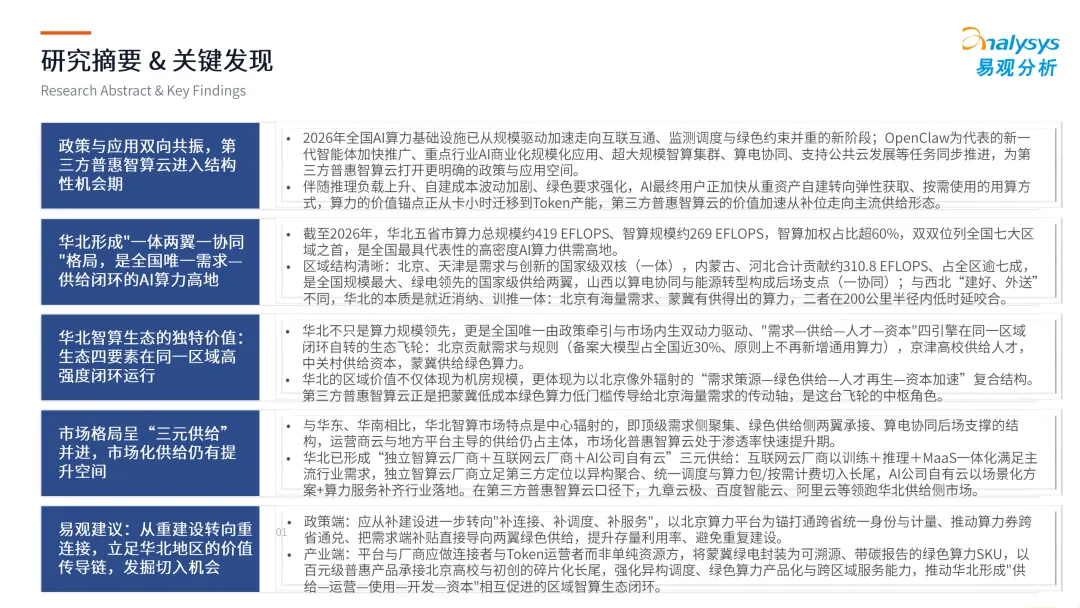

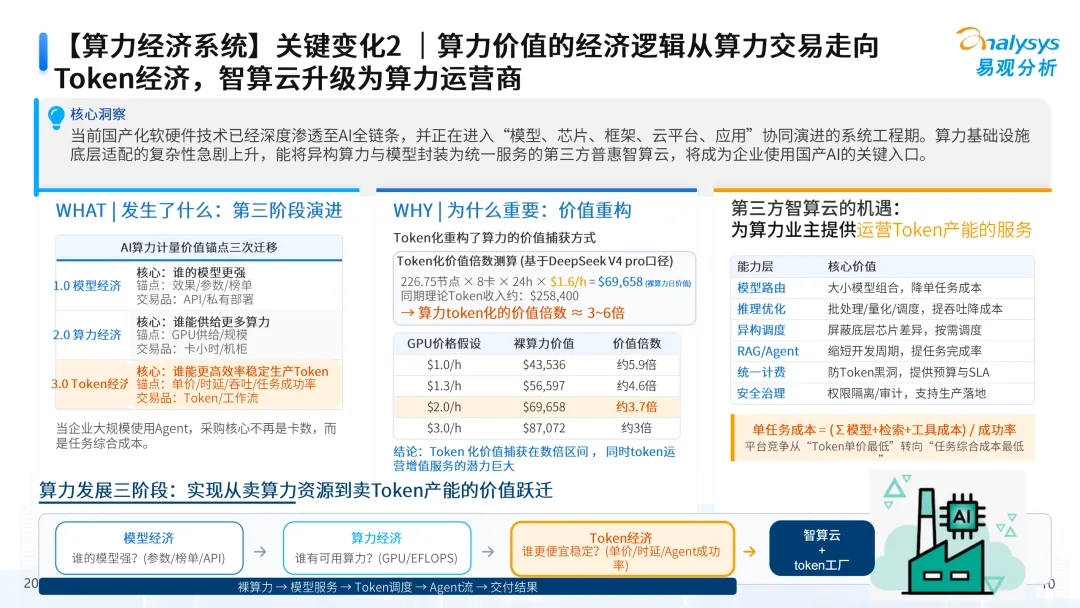

易观四篇区域报告拼出一张全国智算云地图。四区智算合计560+ EFLOPS,但真正决定区域命运的不是算力规模,而是有效算力效率——这是华北篇提出的"韬定律"给出的判断框架,也是四篇报告共同指向的拐点信号。西北316 EFLOPS供给溢出消纳不足,华东160+ EFLOPS头部集中长尾饥渴,华北419 EFLOPS正处于国产全栈系统工程期,华南23.9 EFLOPS总量最小但供需匹配度最高。规模的差距不是真问题,效率才是。

韬定律:一把钥匙解四区

华北篇提出的"韬定律"公式:有效AI算力=N×C×η互联×η调度×η软件栈×η可用性。基准规模N乘以五个效率系数,任何环节的损耗都会被连乘放大——规模再大,效率跟不上就是空转。这把钥匙可以解开四个区域的供需真相。

西北是"高N、低η"的典型。316 EFLOPS总算力、190 EFLOPS智算,智算占比四区最高超60%。但宁甘双核245.5 EFLOPS属于国家级枢纽供给型建设,本地消纳远远跟不上——η调度和η可用性两个系数拉低了有效算力。陕西65 EFLOPS是西北唯一的高质量消纳极(数字经济5.5万亿占GDP近50%,西安交大"交晓智"已接入DeepSeek面向全校持续用算),但一个消纳极撑不住245.5的供给极。"2+2+1"格局的本质就是η失衡:供给端N很大,消纳端η很低。

华东是"高N集中、长尾η不足"。七省市160+ EFLOPS,苏沪浙皖贡献83%总算力、87%智算。头部省份N集中且η整体较高——上海锁定2000亿AI产业目标+70%自主可控,江苏制造业+政企双轮驱动,浙江公共云化先行60 EFLOPS目标。但福建、山东、安徽在N和η两个维度都偏低,梯队分化明显。华东的矛盾不是总量不足,而是N和η在地理上严重错配。

华南是"N最小、η最高"的区域。三省智算23.9 EFLOPS,广东独占19.0,总量四区最小但供需匹配度最好。广东供需双峰——大厂训练需求和中小企业推理需求同时旺盛,第三方市场天然活跃,九章云极13.1%、阿里云10.5%、百度9.7%,竞争格局已成型。政策工具已从"建能力"转向"提效率",算力券和供需对接平台替代单纯的算力建设补贴——华南是最早完成这个转向的区域,本质是η优先于N。

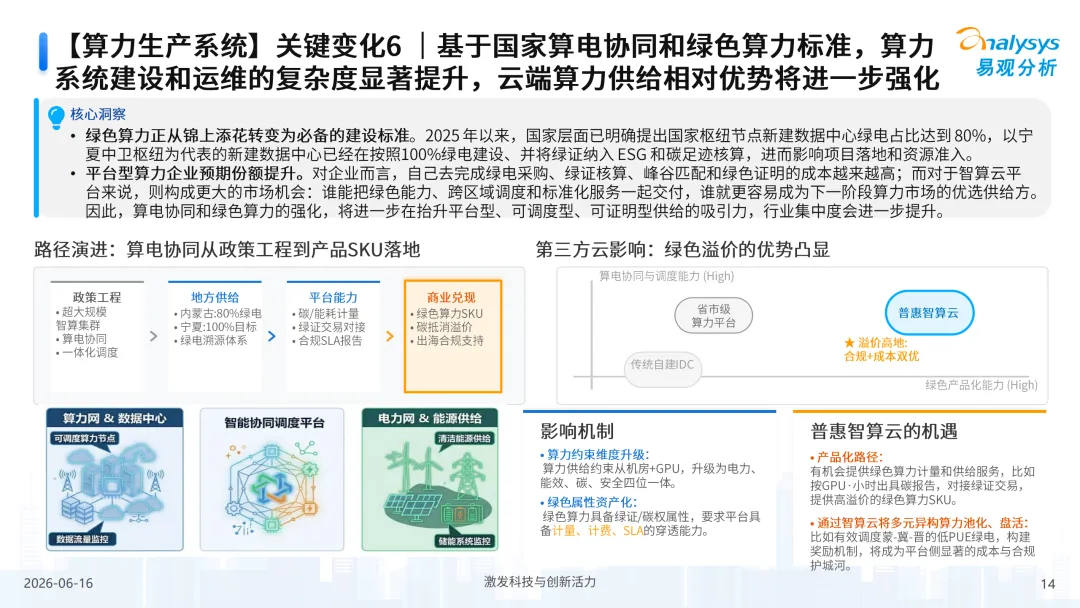

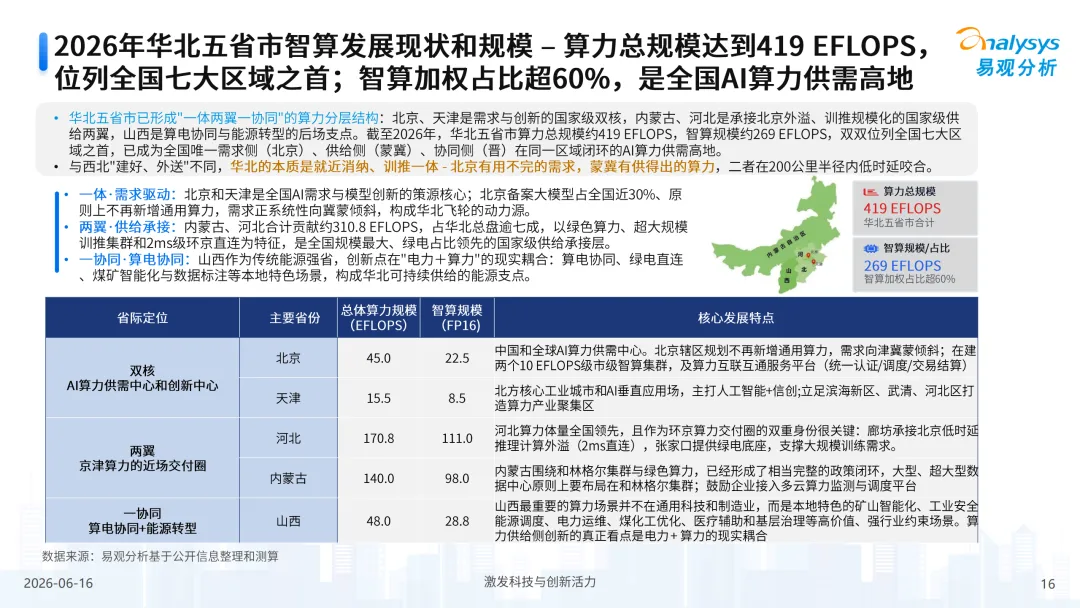

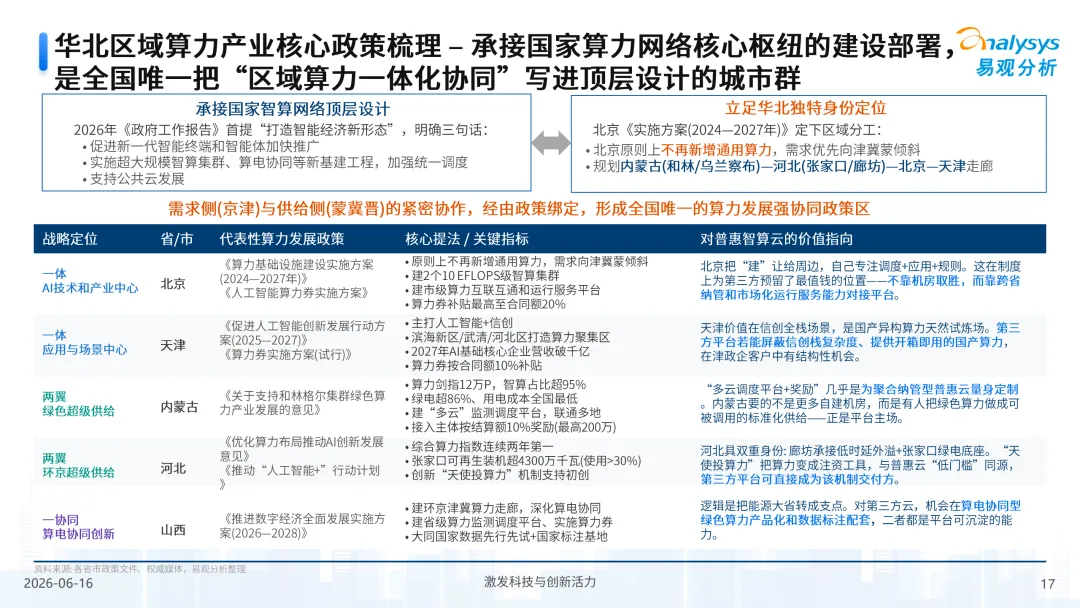

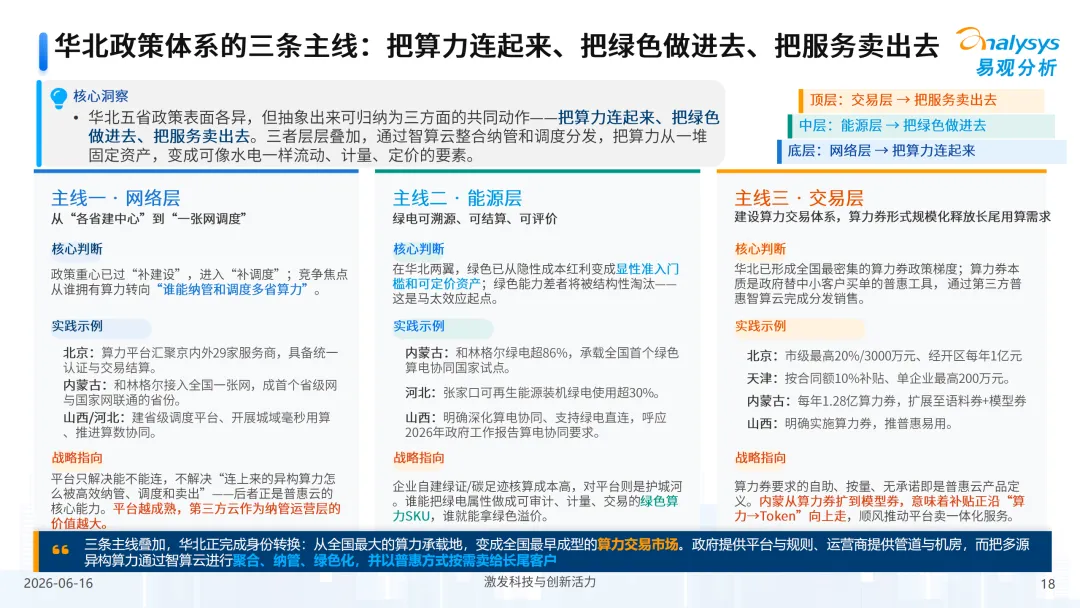

华北正在系统性提升η。419 EFLOPS、269智算,"一体两翼一协同":北京做AI创新和标准制定,天津做算力枢纽和绿色实践,河北做算力承载和数据标注,内蒙古做绿电协同。华北的独特之处在于正处于国产全栈系统工程期——昇腾+寒武纪+海光集群进入规模化部署和系统性适配阶段,正在回答一个全国性关键问题:国产全栈到底能不能跑通?韬定律本身就是华北的产物,说明华北已从"堆N"转向"优化η"。

Token经济:价值锚点从卡小时迁移到产能

华北篇给出另一条全国级洞察:从卡小时到Token产能,3-6倍的价值跃迁。算力的商业评价标准从"你有多少卡"转向"你能产出多少有效推理"——这条洞察在其他三篇的区域数据中得到印证。

华东的投资机构已经用Token经济逻辑做决策——资本关注点从算力规模转向利用率、续费率和单位算力产出。华东生态链形成四层闭环:高校科研高标准引领、开源社群释放中长尾需求、行业组织推动算力标准化、投资机构从"投建设"转向"投运营与变现"。

西北的政策三条主线"连起来/绿进去/卖出去"是对Token经济的区域化翻译——宁夏100%绿电目标、青海80%+绿电溯源,算力正从"建完等客"转向"带着绿电标签主动外送"。青海"京数青算"产业联盟以"西宁算力、北京应用"推动跨省飞地,本质是把西北的N变成华东华北的Token产能供给端。西北的角色也在升级:从单纯的后端算力基地到"后端供给+中台调度+前台场景转化"三层结构。

华南的政策转向"提效率"也是Token经济逻辑——算力券补贴的是使用而非建设,供需对接平台匹配的是需求而非供给。广西3.8 EFLOPS和海南1.1 EFLOPS不与大省正面竞争N,而是用差异化场景提升η:桂走跨境和东盟,琼走自贸港政策。

第三方市场:市场化深度决定格局形态

四篇报告使用统一的F=S×T×P×A×C公式测算份额——基准体量S依次乘以第三方占比T、普惠占比P、智算占比A、云化占比C。这个公式与韬定律逻辑一脉相承:有效供给不是算力总量,而是经过四层过滤后真正面向中小企业、以云化方式交付的部分。

九章云极在四个区域均为独立智算云品类中份额最高,但份额从华南13.1%→华东10.2%→华北9.2%→西北7.6%递减——不是能力衰减,是区域市场化程度的直观映射。华南华东市场化程度最高,第三方平台能直接触达中小企业和开发者;西北62%份额被运营商和政府平台占据,第三方只能做补位者;华北介于中间。

阿里云在四区域均处于领先梯队,但份额更多来自通用云存量溢出。华为云全栈自研带来封闭性,对NVIDIA体系兼容不足,中小企业覆盖弱;百度云智一体导致平台开放性受限,文心大模型在LLM市场已不具备现实优势。基石智算以青云企业级功底切入,体现"小而美"路线,但缺少战略纵深和旗舰案例。

华东纵深:Token经济先行验证场

华东是大多数AI从业者和开发者日常工作和用算的区域,值得展开看。上海锁定2000亿AI产业规模目标+70%自主可控要求——这个70%不是口号,而是上海正在用昇腾集群做系统性替代验证,与华北的国产全栈系统工程期形成呼应。江苏制造业总量全国领先、数字经济5.5万亿占GDP近50%,需求侧驱动算力增长而非供给侧堆规模,与华南的供需两旺逻辑相似。浙江走了一条独特路线——公共云化先行、60 EFLOPS目标明确,选择从供给端加速普惠,本质是N和η同时推高。福建、山东、安徽尚在追赶梯队,但安徽正在承接长三角算力溢出,山东的工业场景有明确推理需求,福建的跨境电商天然适配中小企业的Token消费模式。

华东第三方市场格局尚未分化——前三家差距不到1%(九章云极10.2%、阿里云9.8%、基石8.9%),说明竞争还在规模层面而非效率层面。下一步的分化变量很可能是Token产能:谁的平台能让中小企业用最低成本产出最多有效推理,谁就能从10%左右的同质化竞争中跑出来。华东的四层生态链闭环已经成形,资本从"投建设"转向"投运营"的信号意味着华东率先进入Token经济的实操验证期。

核心信号

四区560+ EFLOPS智算总量,真正高效消纳的比例远没有规模数字那么光鲜。韬定律用一把钥匙解开四区供需真相:西北高N低η、华东高N集中但长尾η不足、华北正在系统性提升η、华南N最小但η最高。Token经济的3-6倍价值倍数指向同一个拐点——评价标准从"有多少"转向"用得好不好"。九章云极跨区域领跑独立智算云品类,靠的不是算力规模而是Serverless架构+强化学习调度+普惠定价的组合——本质是η工具,不是N工具。

区域间的差距不在算力规模,而在供需匹配效率和市场化深度。华东率先进入Token经济实操验证期,华北正在回答国产全栈能否跑通的全国性问题——这两个区域是2026年智算云赛道最值得跟踪的观察窗口。

本文基于易观分析《2025/2026年中国第三方普惠智算云市场专题报告(华南篇/华东篇/西北篇/华北篇)》撰写,详细内容请查阅原文。

以下是华北篇内容节选↓↓↓ 文末点击链接免费下载pdf,扫二维码加入交流群

AI科普馆:打开AI世界之窗