执行摘要

2025年全球半导体行业整体维持高景气态势,据WSTS数据,全年全球半导体市场规模同比增长22.5%至7720亿美元,分立器件作为半导体核心细分赛道,依托新能源汽车、工业自动化、AI算力硬件、储能等下游需求放量,实现稳健增长,全年全球市场规模达309亿美元,同比稳步上行,国内市场凭借庞大下游应用需求,持续占据全球核心消费份额。

(图片来源:freepik)

聚焦A股分立器件行业,2025年全年行业营收、净利润实现双增长,全年累计营收457.47亿元,同比增长17.39%,累计扣非净利润17.46亿元,同比大幅增长41.44%,行业整体盈利韧性凸显。但季度层面呈现分化特征,2025年Q4行业营收稳步增长,但扣非净利润同比下滑31.10%,主要系年末行业竞争加剧、原材料价格波动、部分头部企业产能爬坡折旧增加及研发投入加码所致。

资本市场维度,截至2025年Q4末,A股分立器件行业共计16家上市公司,行业市值、股本规模较五年前实现大幅扩容,股权融资活跃度较高,资金持续向优质赛道倾斜。行业估值处于历史合理区间,整体市净率4.05倍,略低于历史均值4.31倍。行业格局呈现显著马太效应,头部企业营收、利润集中度持续提升,前20%企业包揽超6成营收与近66%扣非净利润。财务层面,行业整体资产负债率38.80%,财务结构稳健,现金流整体平稳,偿债压力较小。

细分企业维度,个股成长性、盈利质量分化显著。扬杰科技、捷捷微电等传统龙头盈利稳定性突出,东微半导凭借高端功率器件赛道实现超高成长,而芯联集成、锴威特等企业受业务结构、产能周期影响出现阶段性亏损。整体来看,2025年分立器件行业依托下游新能源、AI硬件高需求实现年度高增,年末短期盈利波动不改行业长期向上趋势,国产替代、高端化升级仍是行业核心发展主线。

正文

一、行业[1]介绍

分立器件[2]是半导体产业两大核心分支之一,与集成电路(芯片)互补共存,主要指具备独立电气功能、单独封装的半导体元器件,核心品类包括二极管、三极管、MOS管、IGBT、晶闸管、功率模块等,涵盖信号处理、功率控制两大核心应用场景。相较于集成电路的集成化、智能化属性,分立器件主打高可靠性、低损耗、强适配性,是电子设备实现电流转换、电压调控、整流稳压、开关控制的基础核心元器件,被誉为电子产业的“基石器件”。

从产业定位来看,分立器件应用场景覆盖全域电子产业链,下游贯穿消费电子、新能源汽车、工业控制、AI算力设备、家电、光伏风电、安防军工等核心领域。其中,传统消费电子、家电为行业提供稳定基本盘,而新能源汽车电控系统、AI服务器电源模块、工业自动化设备、新能源发电设备成为近年行业增长核心增量。

二、宏观分析

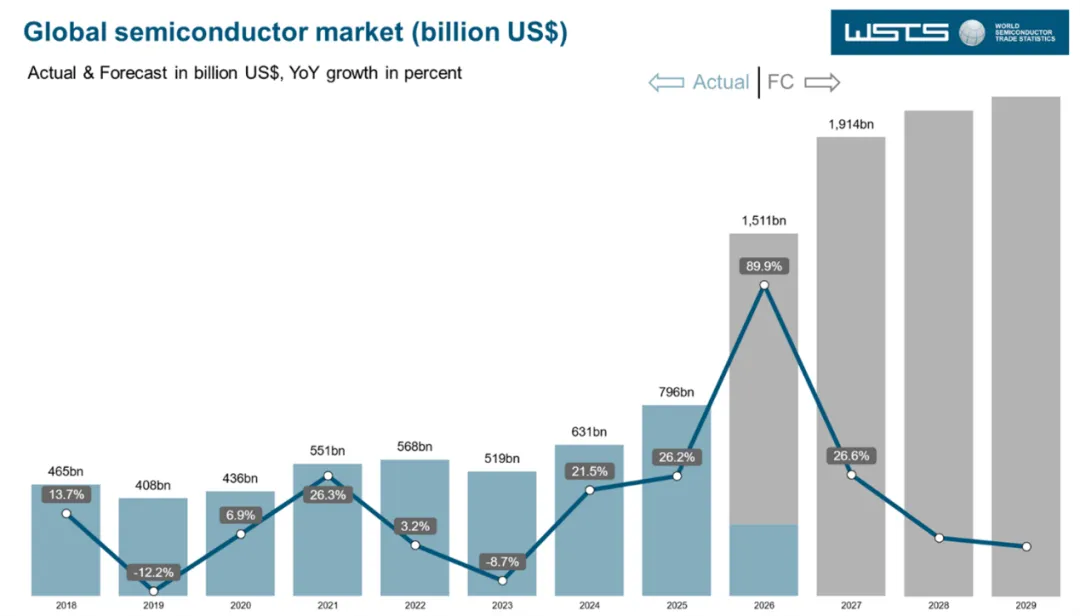

2025年全球半导体产业整体处于上行周期,AI技术迭代、算力基础设施建设、新能源产业爆发成为核心驱动力。世界半导体贸易统计组织(WSTS)的数据显示,2025年全年全球半导体销售额达795.6亿美元,同比增长26.2%;WSTS预计全球半导体市场在2026年还将强劲增长90%,达到1.51万亿美元。不过这种急剧的上涨加速主要由记忆板块推动,预计该板块同比增长约250%;逻辑芯片将成为另一大贡献者,预计将增长37%。而分立器件行业整体增速弱于逻辑、存储芯片,在2025年录得微幅下滑后,预计在2026年取得8%的增长,呈现结构性复苏的特征。

(全球半导体市场规模;图表来源:WSTS)

全球分立器件行业竞争格局高度集中,欧美日韩头部企业凭借长期技术积累、客户认证壁垒占据高端市场主导地位,尤其在车规级、工控级高端功率器件领域优势显著。行业整体呈现“高端垄断、中低端充分竞争”格局,海外厂商聚焦高附加值高端产品,国内企业以中低端产品为基础,持续向高端赛道突破,国产替代进程持续加速。

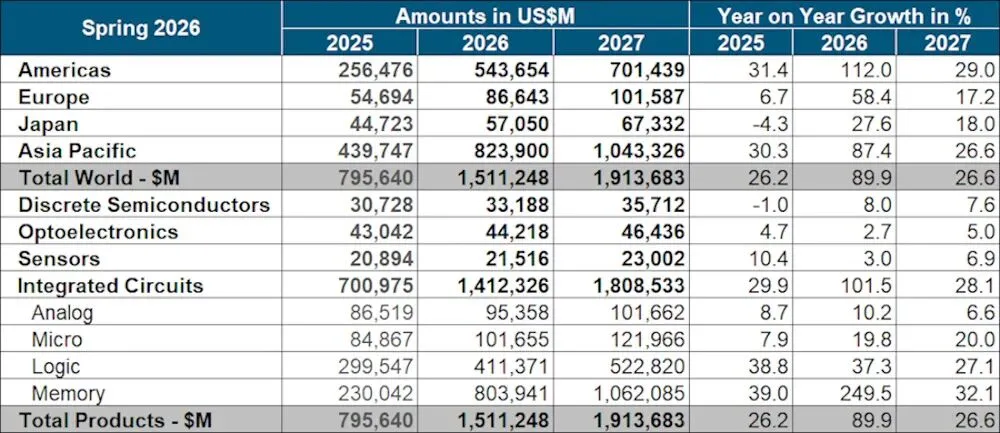

(全球半导体市场细分市场规模;图表来源:WSTS)

不过,鉴于国内是全球最大的分立器件消费市场,依托新能源汽车、光伏储能、工业自动化、AI PC、智能终端等下游产业的高速发展,我国的分立器件需求增长强于全球均值。2025年国内新能源汽车渗透率持续提升、高压平台普及,大幅拉升车规级功率器件单车用量;AI算力硬件迭代升级,推动高频、高效分立器件需求快速爆发。政策端持续扶持半导体国产化,行业产能稳步释放、技术持续迭代,低端产能逐步出清,行业整体呈现结构性高景气格局。

二、行业上市公司数量、股本与市值

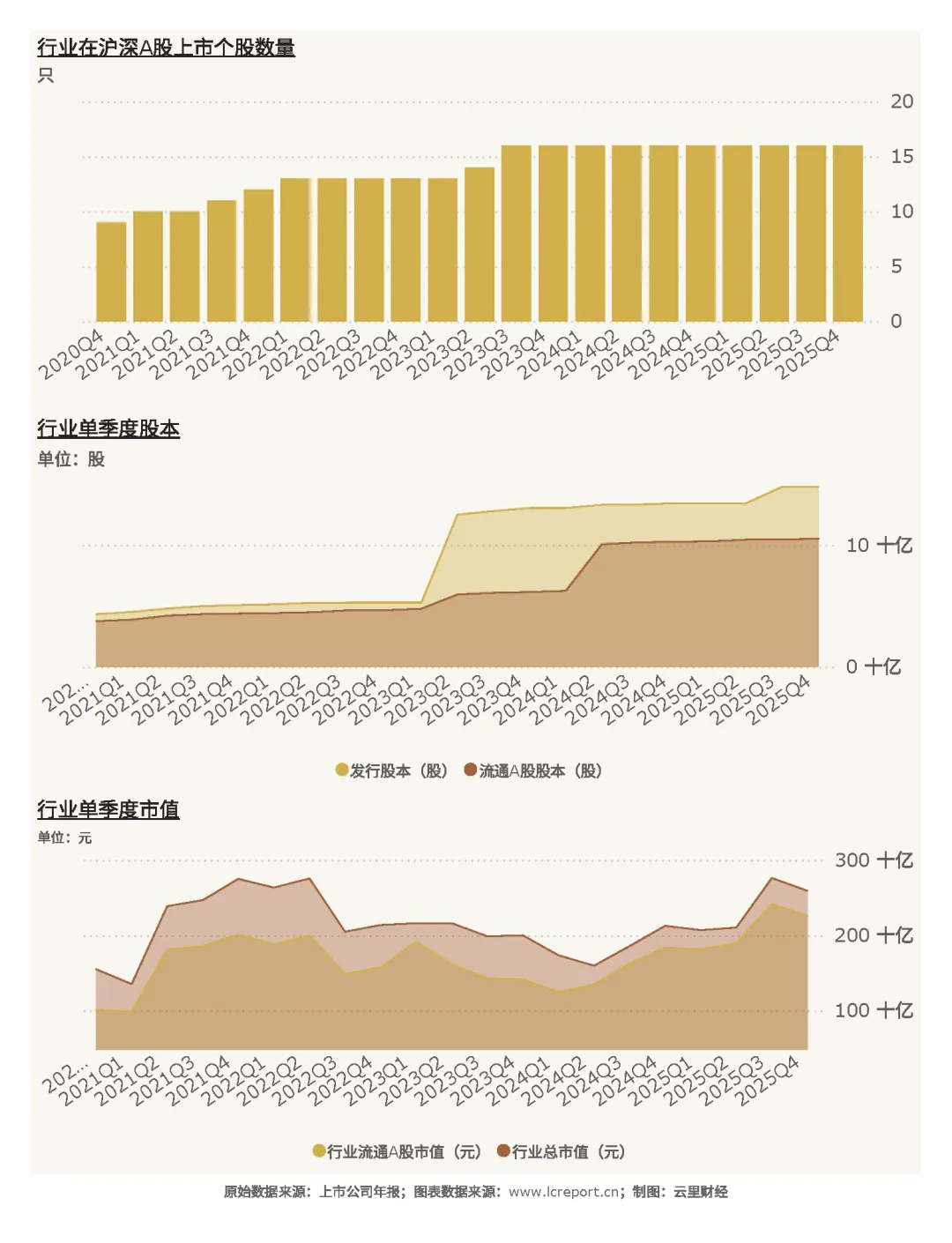

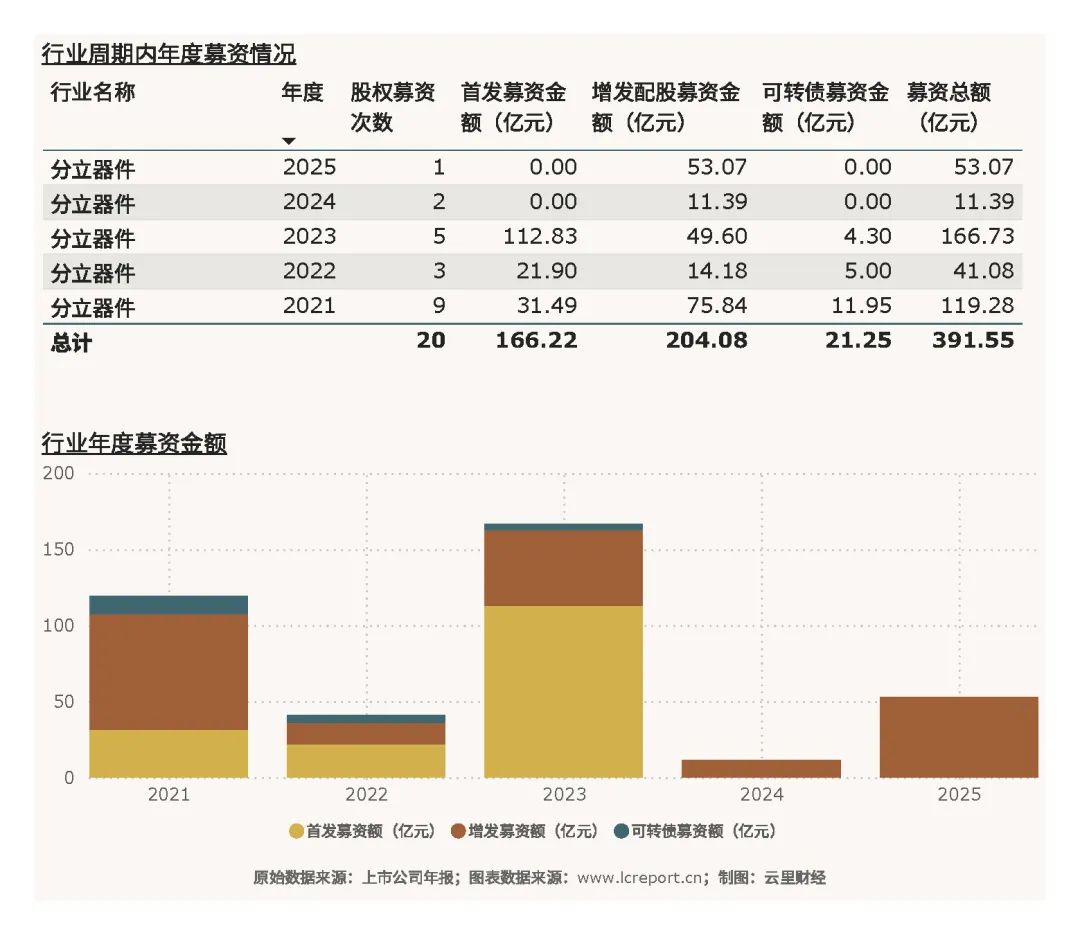

截止至2025Q4季度,分立器件业共有上市公司[3]16家,流通A股的股本为105.12亿股,流通市值为2264.25亿元。从五年周期维度(2021Q1-2025Q4,下同)来看,行业资本扩张态势显著,周期内总发行股本增幅达241.46%,总市值增幅67.25%;流通A股股本同比增加179.95%,流通A股市值增幅124.95%。股本大幅扩张主要源于行业持续的股权融资、企业扩产募资及产业资本化提速,而市值增速低于股本增速,反映行业后期估值有所收敛,市场趋于理性。

五年周期内分立器件业共发生股权融资20次,累计募资总额391.55亿元,融资节奏呈现先高后稳的特征,2023年为五年融资峰值,2024-2025年融资趋于理性,资金重点投向高端产能与技术研发。

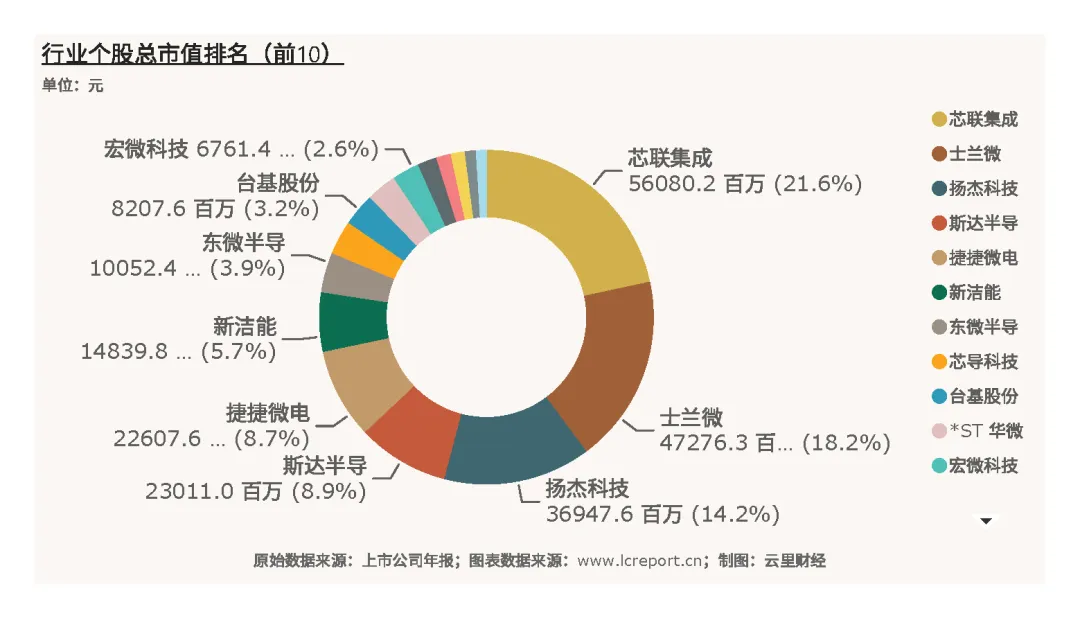

该行业总市值最大的个股是芯联集成 (688469),截止至2025Q4季度的总市值为560.80亿元;总市值最小的个股是*ST 亿通 (300211),总市值为25.74亿元,行业头部市值集聚效应显著,个股体量分化明显。

三、行业估值

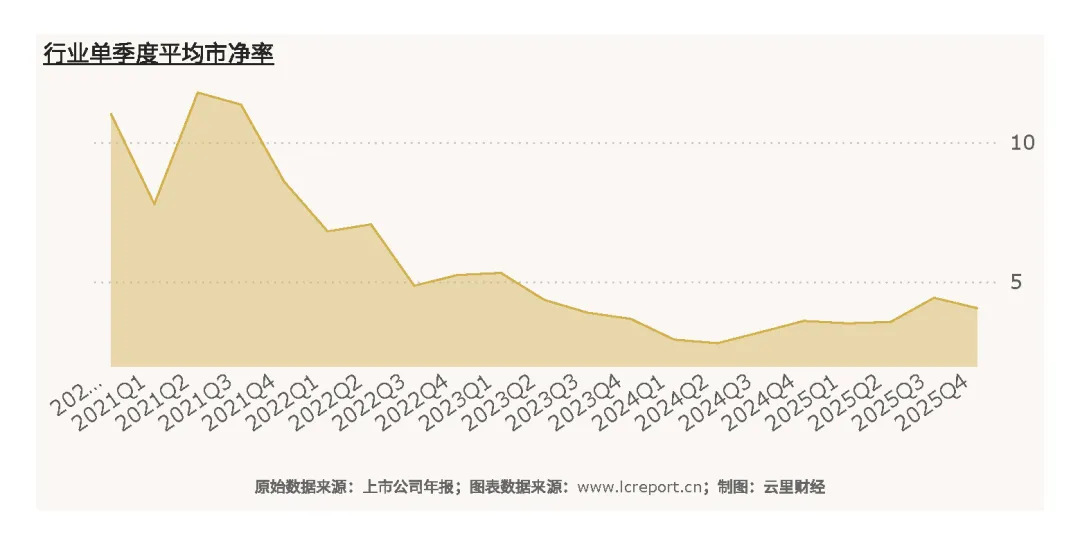

分立器件业在2025Q4季度的整体市净率[4]为4.05倍,而历史最高市净率为11.78倍,历史平均市净率为4.31倍,反映经过前期估值回调后,行业整体泡沫出清,估值具备安全边际。

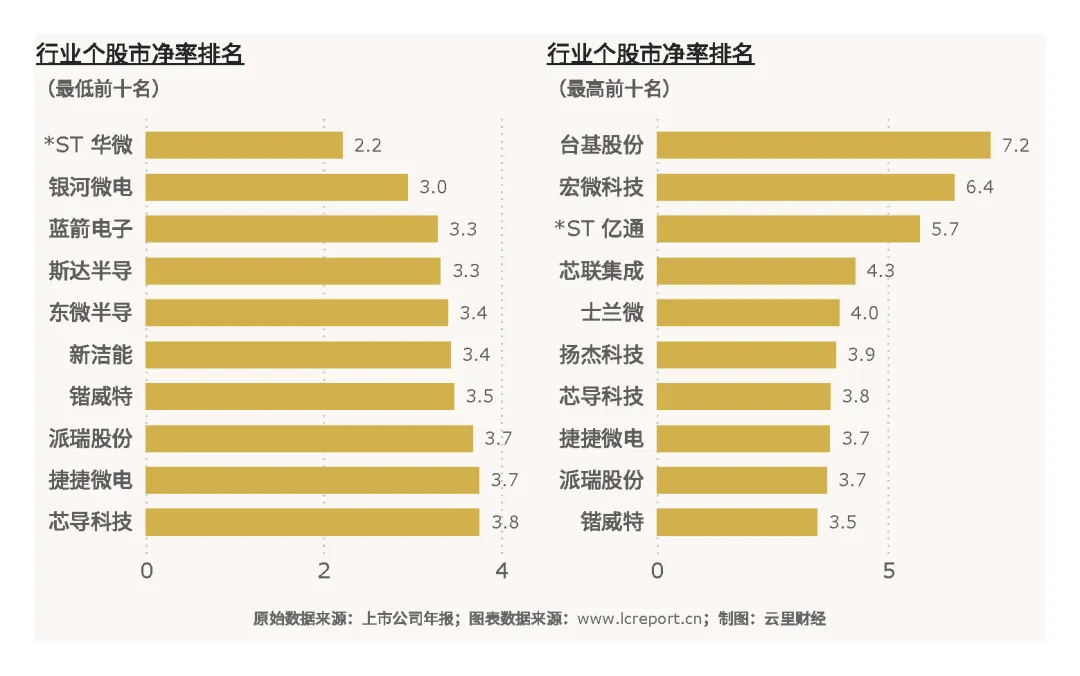

该板块当季无破净[5]个股,扣除市净率为负值的个股外,市净率最小的个股是*ST 华微(300046),市净率为2.21倍;而市净率最大的是台基股份(300046),当季市净率为7.23倍。

四、行业盈利能力

(1)营业收入

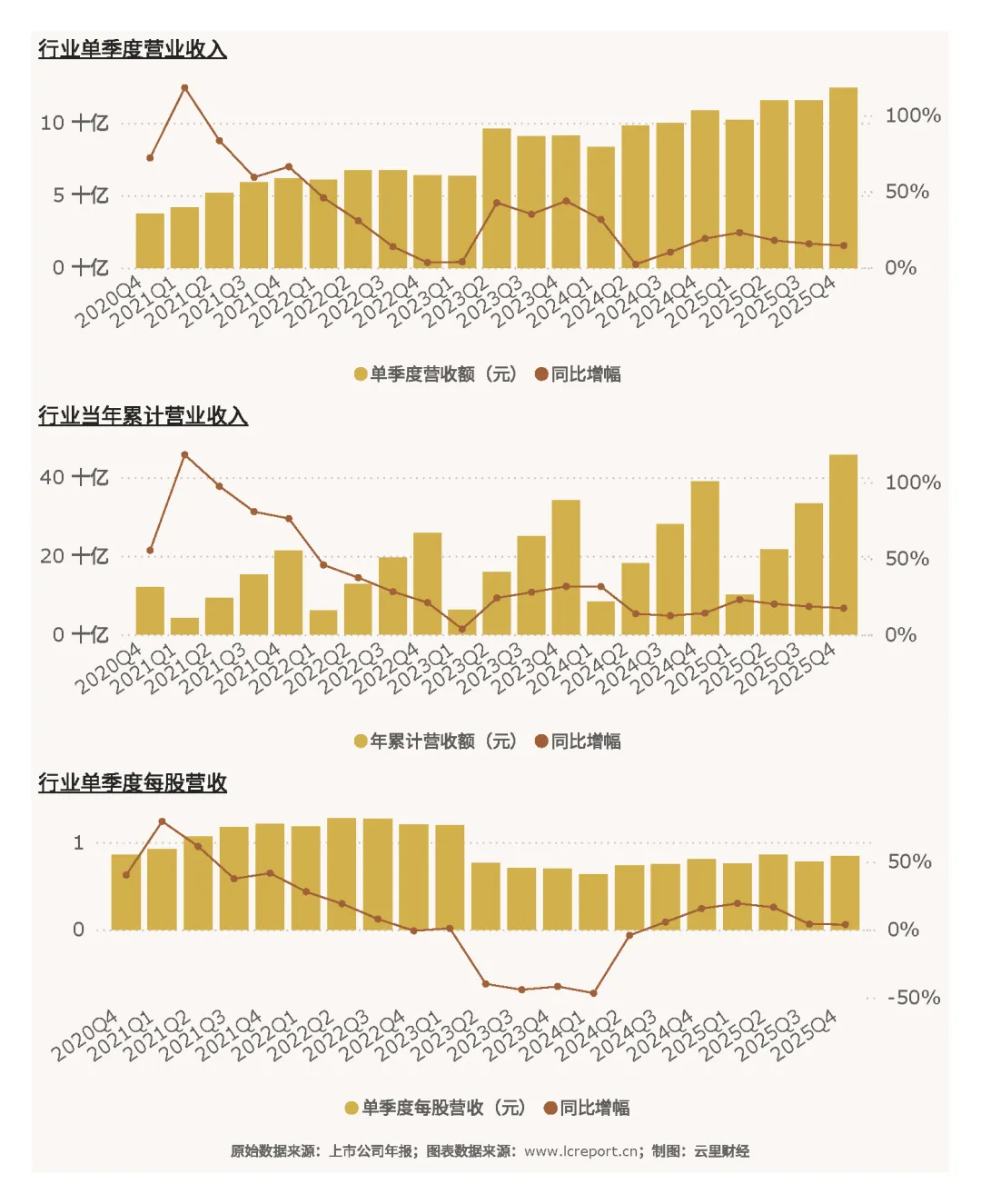

2025年Q4分立器件行业营收呈现“全年高增、单季稳健”的特征,整体营收韧性充足。单季度维度,行业2025Q4实现营业收入124.30亿元,同比增长14.40%,单季营收维持双位数增长;全年前4个季度累计实现营业收入457.47亿元,同比增幅17.39%,行业全年营收增长态势明确,增速显著高于传统电子行业均值。当期行业单季每股营业收入0.84元,同比增长3.86%,每股营收稳步提升,企业营收规模化效应凸显。

行业营收增幅主要由高端车规、工控功率器件需求放量、国产替代份额提升驱动,传统消费电子业务平稳复苏,对冲部分细分领域需求疲软压力。

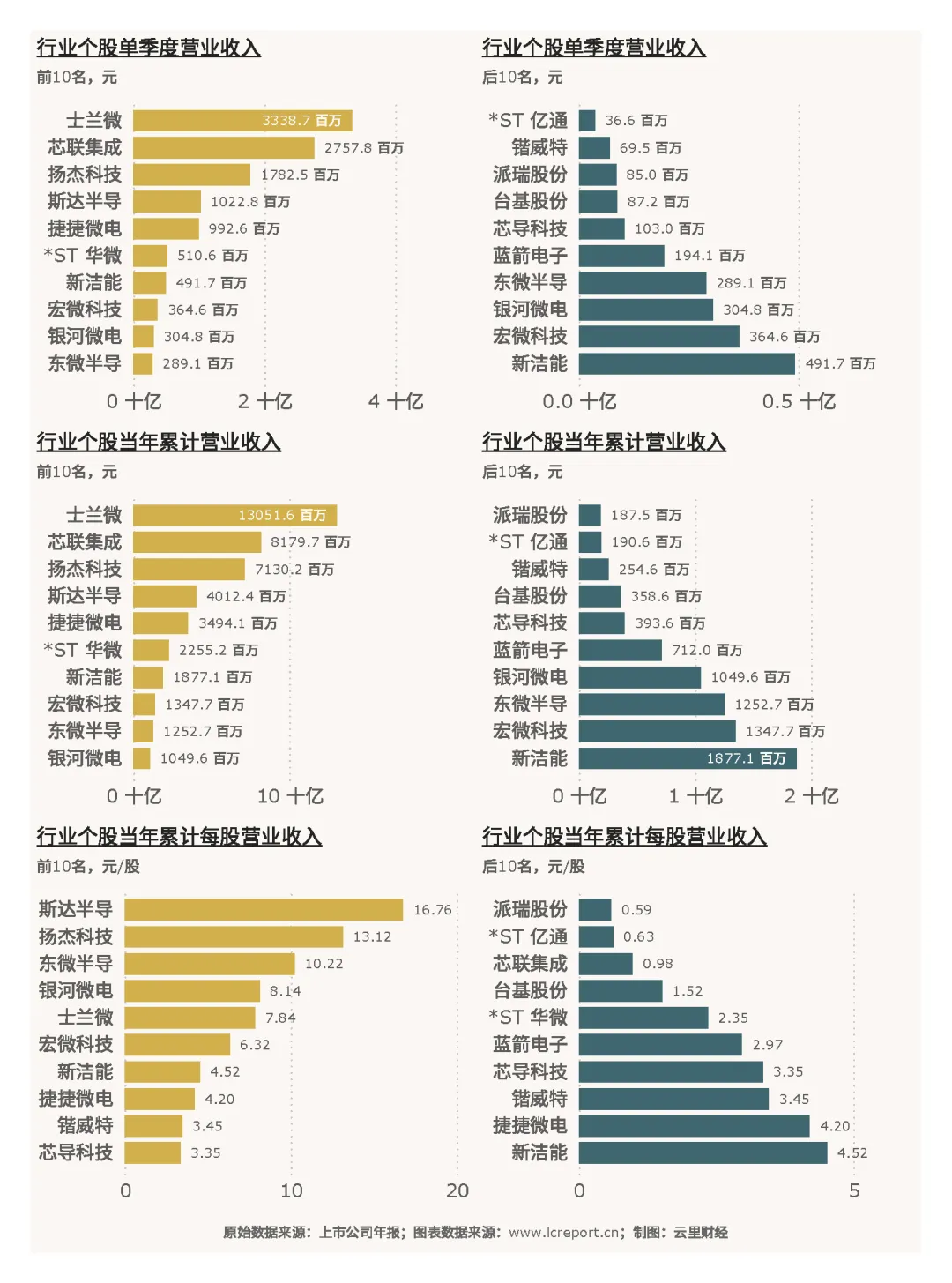

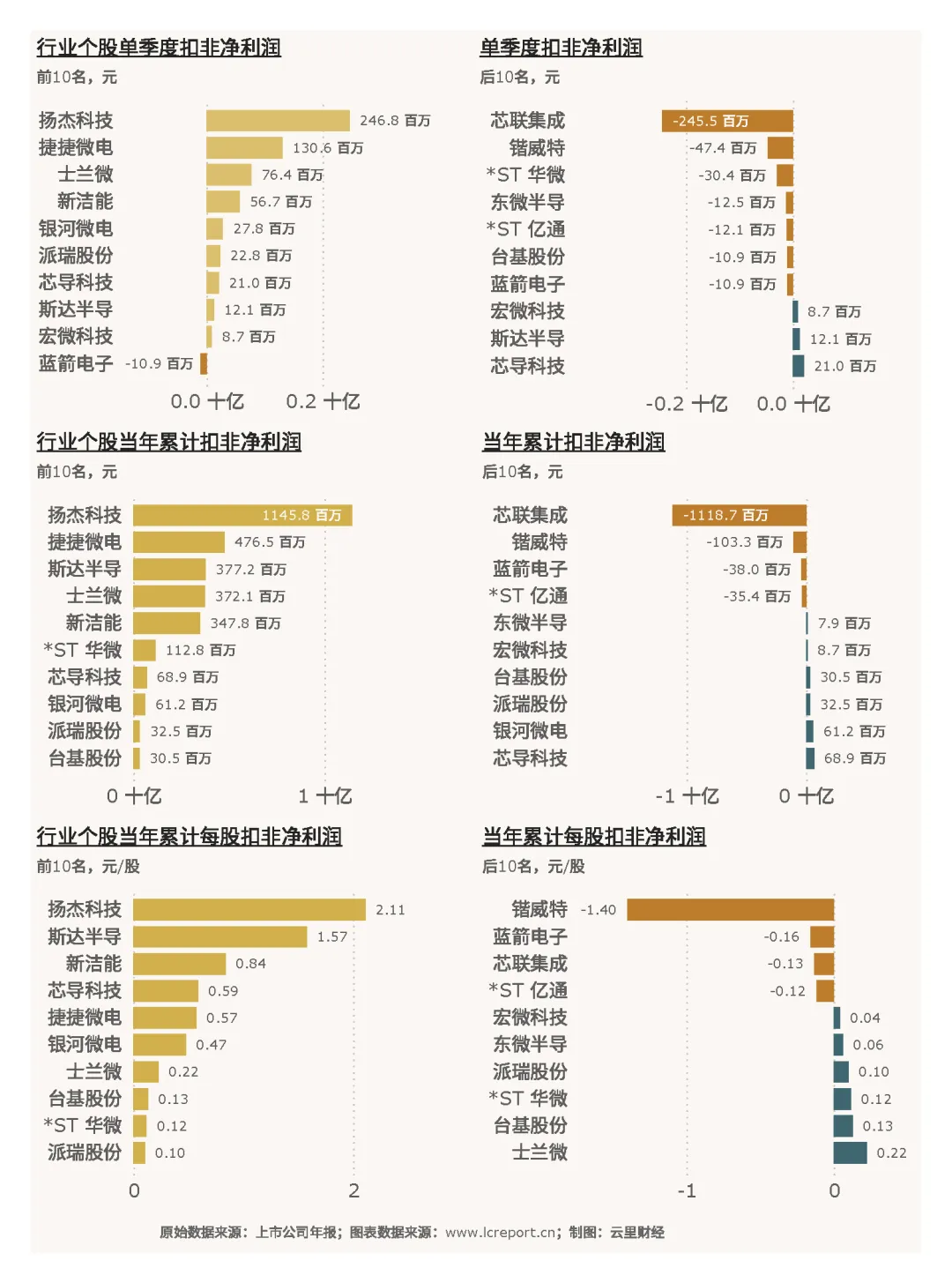

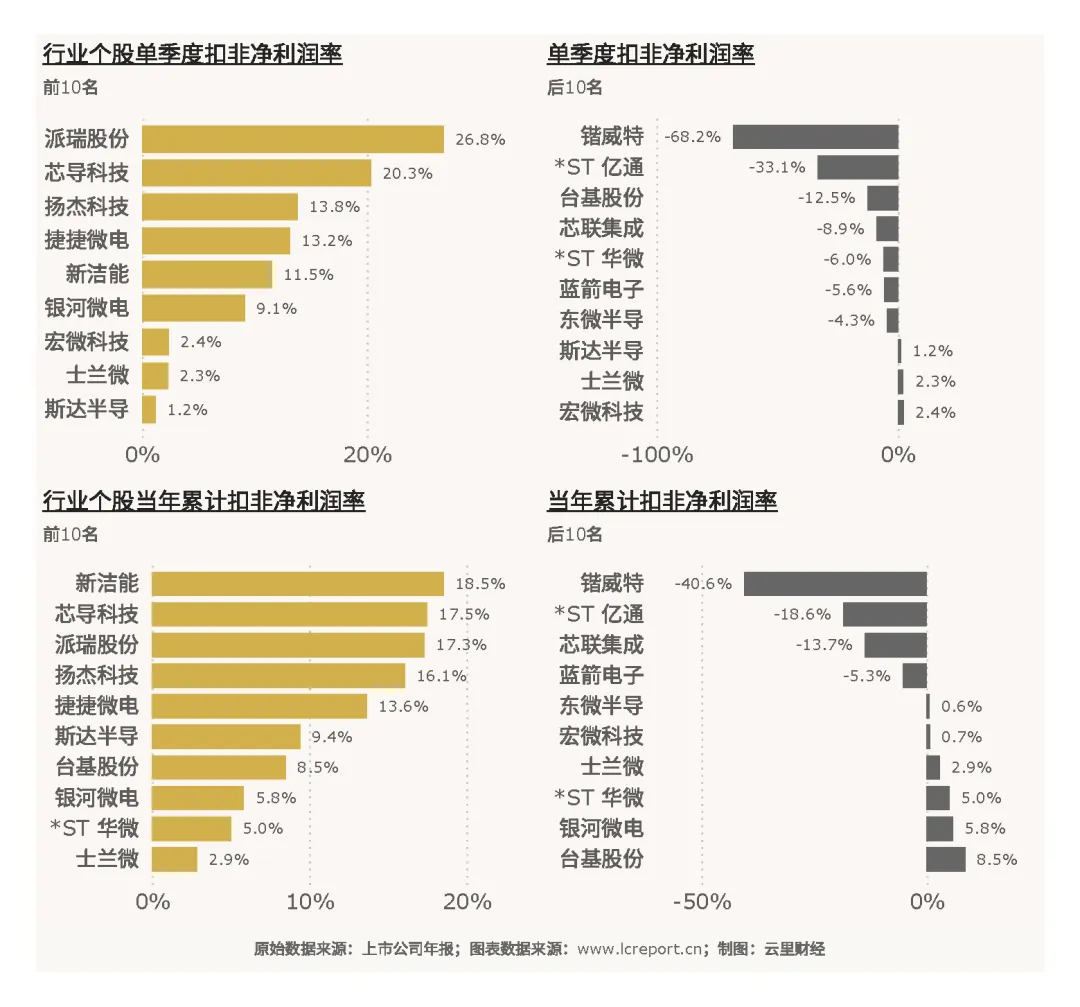

个股单季度营收最大值为士兰微(600460)的33.39亿元,单季度营收最小值为*ST 亿通(300211)的0.37亿元,单季度平均营收为7.77亿元;今年前4个季度,累计营收最大值为士兰微(600460)的130.52亿元,累计营收最小值为派瑞股份(300831)的1.87亿元;单季度每股营收最大值为斯达半导(603290)的4.27元/股,每股营收最小值为*ST 亿通(300211)的0.12元/股,个股营收体量差距悬殊,头部规模优势突出。

(2)盈利能力

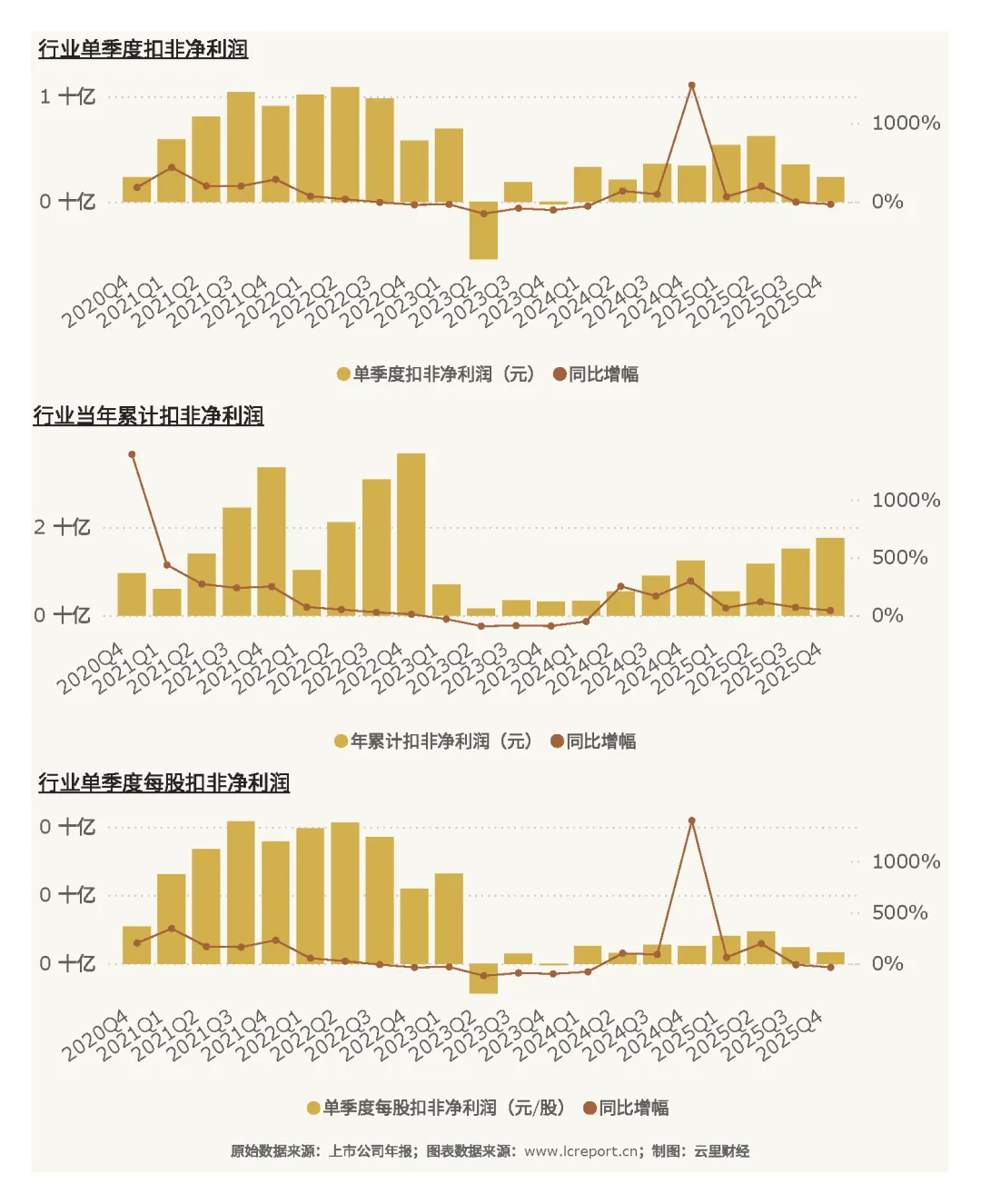

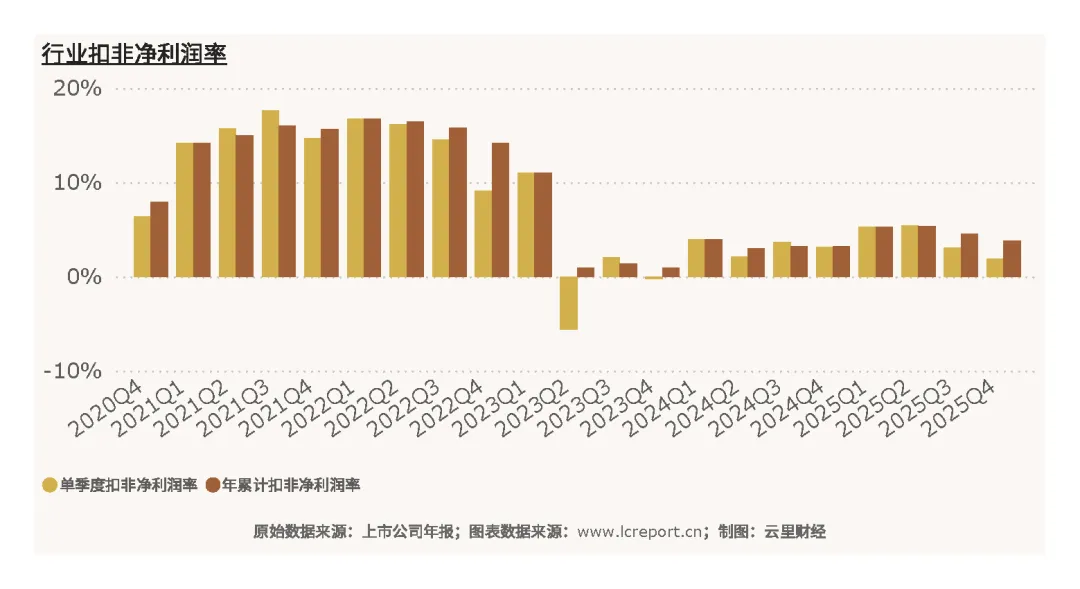

分立器件业在2025Q4季度总实现扣非净利润为2.33亿元、同比增长-31.10%,今年前4个季度累计实现扣非净利润17.46亿元,同比增长41.44%;当季每股扣非净利润为0.0158元,同比增长-37.30%。行业呈现“全年高增、四季度短期承压”特征,年末利润下滑主要源于研发投入加码、新产能折旧增加及行业竞争加剧。

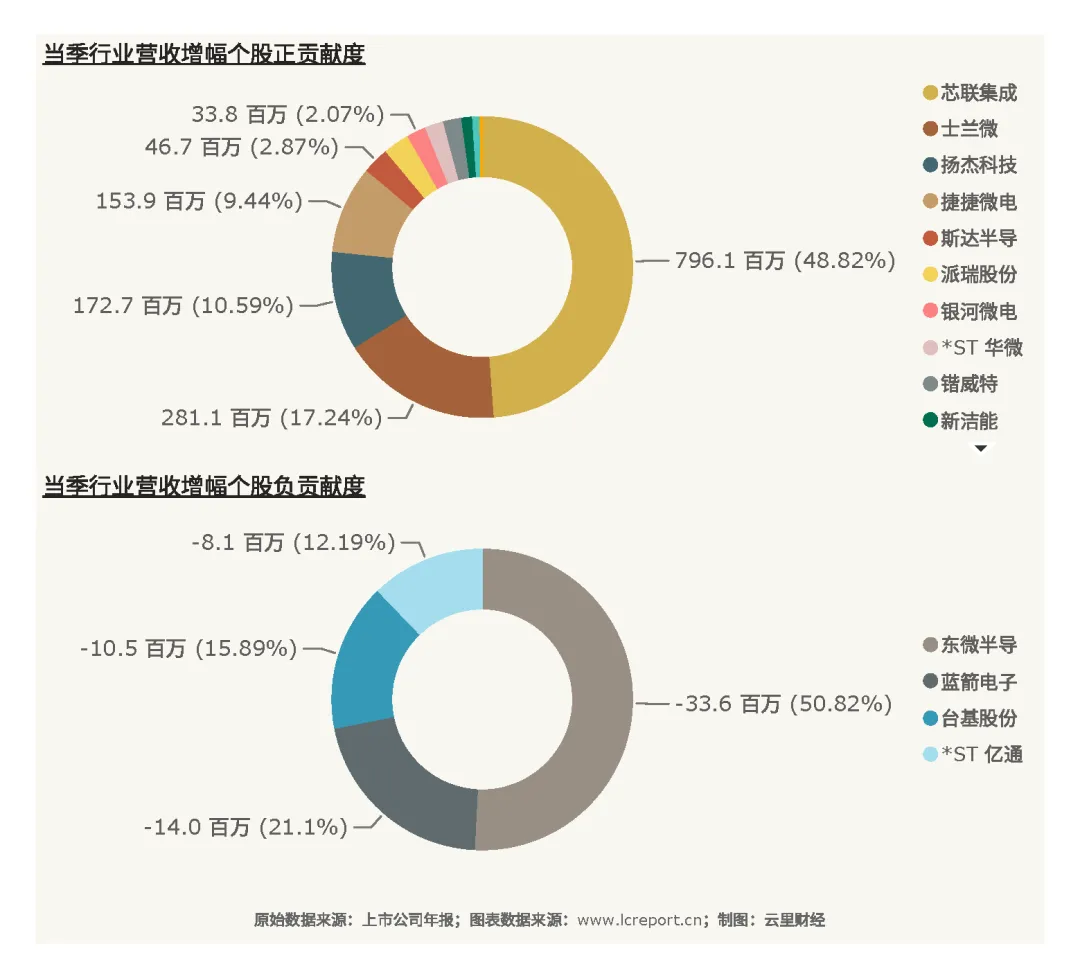

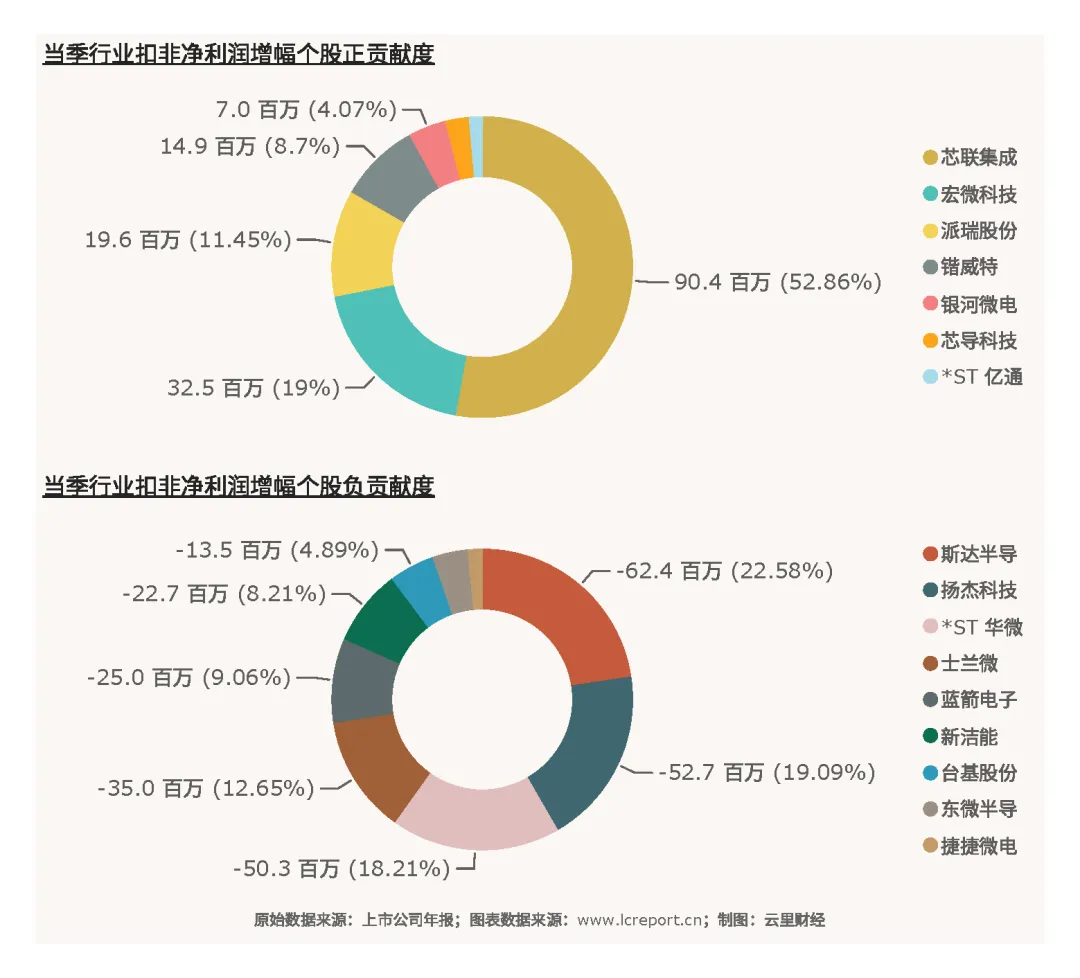

行业扣非净利润增量主要由头部高端功率器件企业贡献,车规、工控等高附加值产品盈利增量显著,带动全年行业盈利大幅修复。

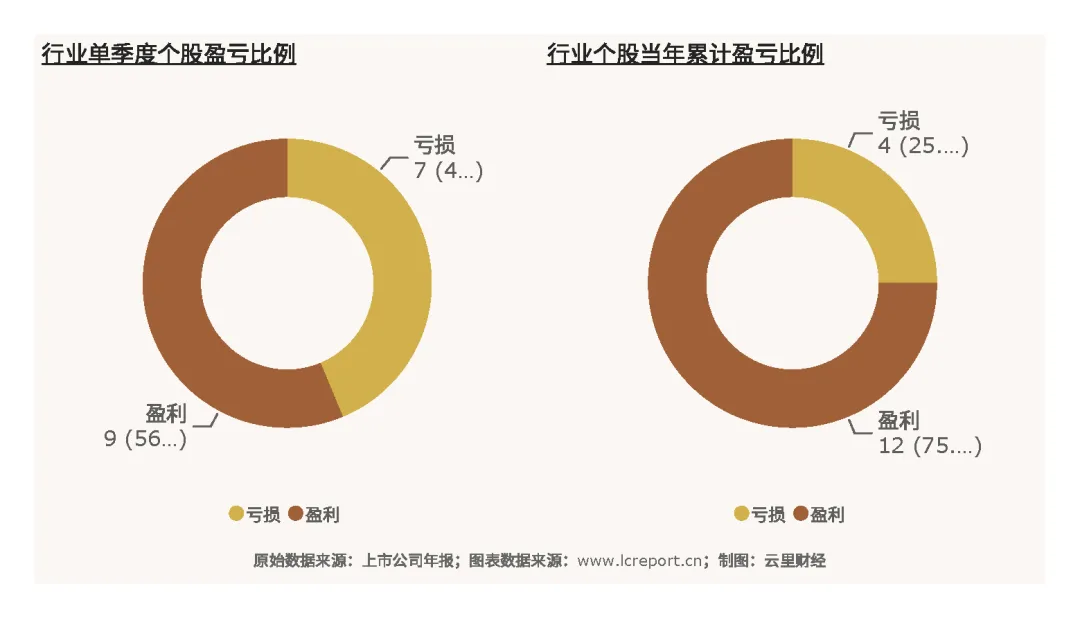

2025Q4季度分立器件业有9家沪深A股上市公司录得盈利,占比56.25%,近半数企业阶段性亏损,尾部企业经营压力凸显。不过,全年维度,七成以上个股录得盈利。

当季扣非净利润最大值为扬杰科技(300373)的2.47亿元,当季扣非净利润最小值为芯联集成(688469)的-2.45亿元(负值为亏损),该行业当季平均扣非净利润为0.15亿元;当年累计扣非净利润最大值为扬杰科技(300373)的11.46亿元,累计扣非净利润最小值为芯联集成(688469)的-11.19亿元(负值为亏损);前4个季度,累计每股扣非净利润最大值为扬杰科技(300373)的2.11元/股,累计每股扣非净利润最小值为锴威特(688693)的-1.40元/股(负值为亏损),个股盈利分化极致,马太效应显著。

(3)盈利质量

2025Q4季度分立器件业的当季平均扣非净利润率为1.88%,前4个季度累计扣非净利润率为3.82%——整体盈利质量不高,年末净利率短期回落,但全年整体盈利稳定性较好。

当季扣非净利润率录得最大值的是派瑞股份(300831)的26.82%,盈利效率行业领先;最小值为锴威特(688693)的-68.2%,亏损幅度较大,盈利质量偏弱,个股盈利质量差距极大。

(4)主营业务盈利能力

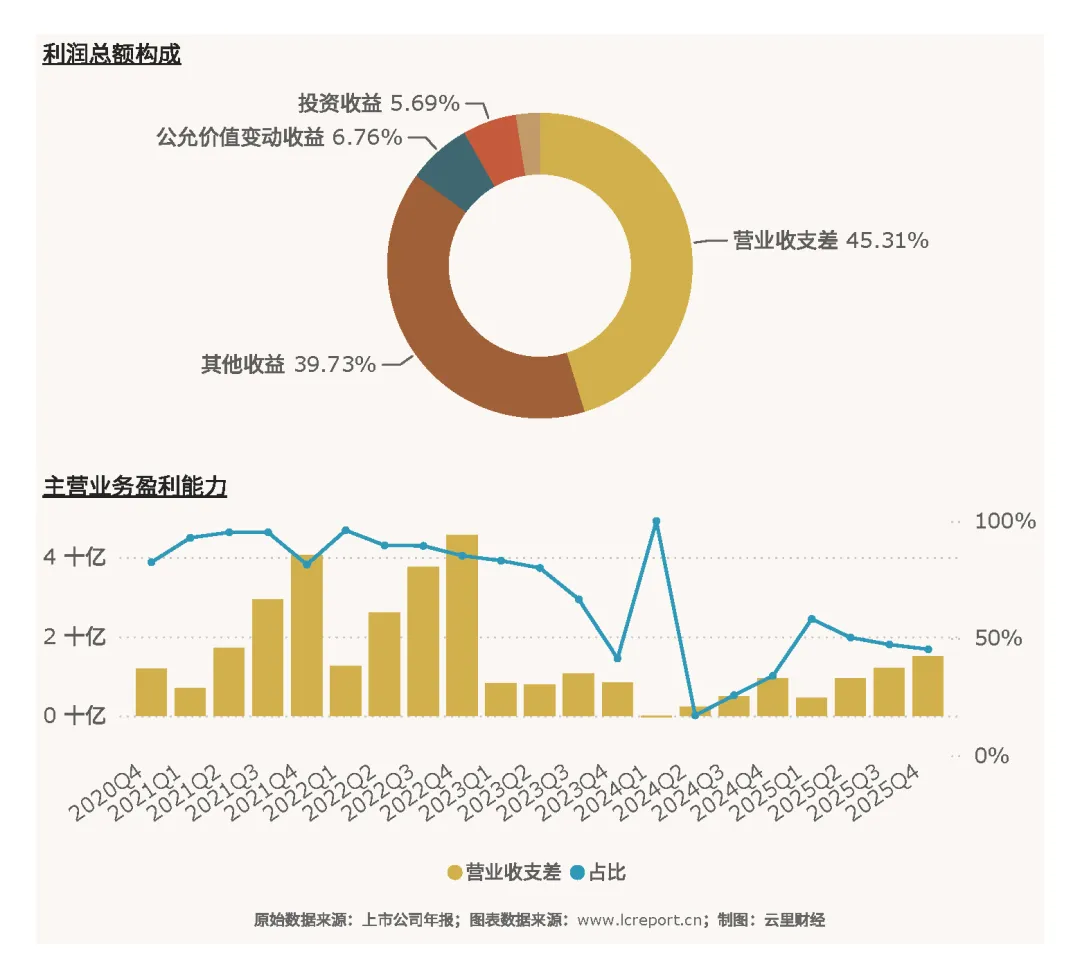

我们用营业收支差[6]来评估行业及个股的主营业务盈利能力。2025Q4季度期末,分立器件业实现营业收支差14.99亿元,同比变化为59.88%,占该行业前4个季度利润总额的比例为45.31%。虽然行业主营业务创收能力稳步提升,但整体占比依然较低——近四成利润依靠补贴,主营业务盈利能力依然有待进一步提升。

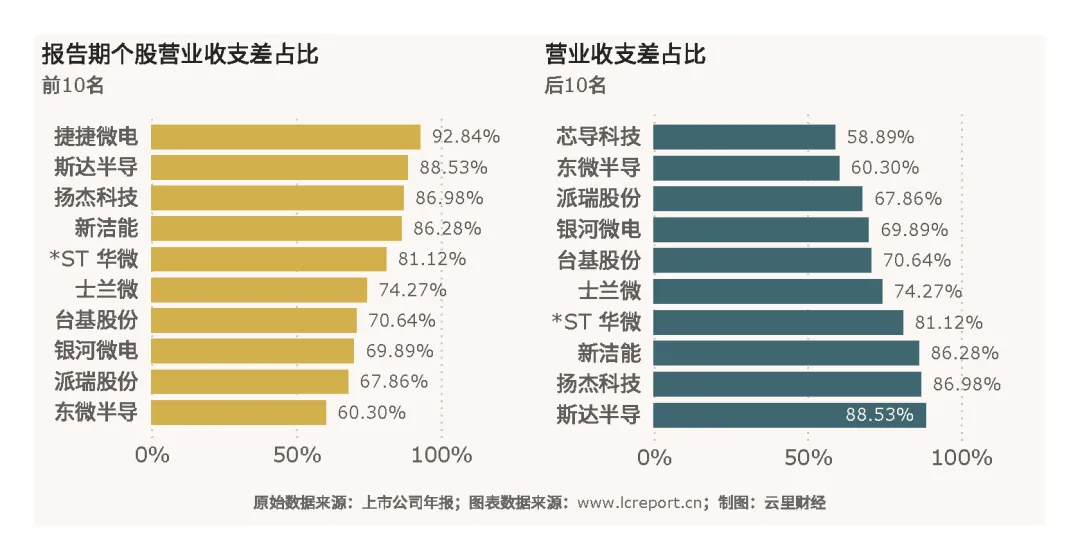

个股中,以营业收支差占利润总额比例为标准,主营业务盈利能力最强的个股是捷捷微电(300623),营业收支差占利润总额比例达到92.84%;主营业务盈利能力相对最弱的个股是芯导科技(688230),营业收支差占比仅58.89%;而芯联集成(688469)的营业收支差为-17.7亿元,主营业务录得大额亏损,业务结构优化压力较大。

(5)行业集中度

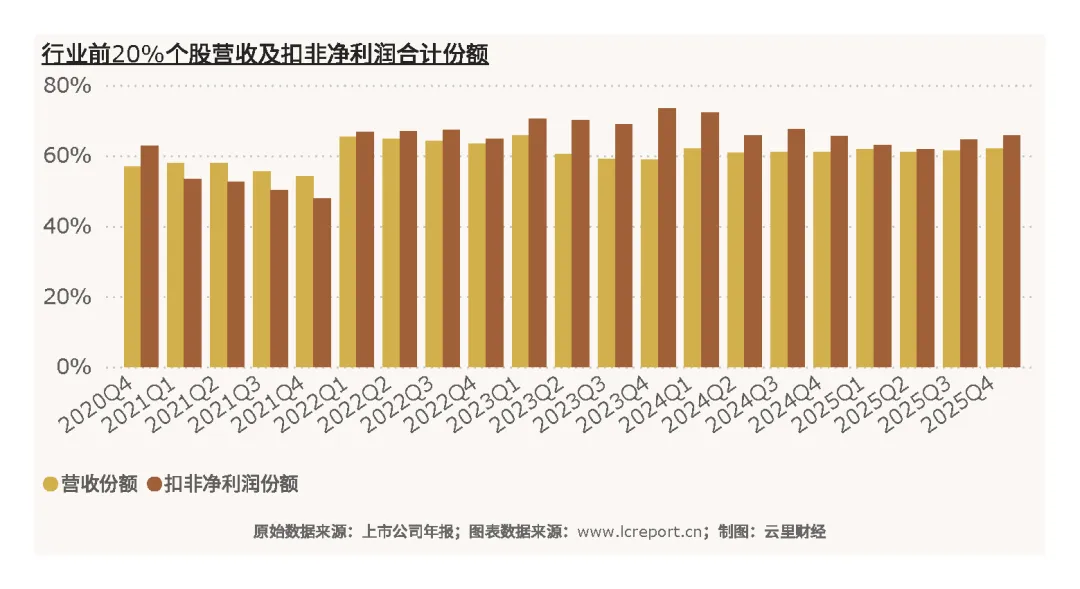

以年累计营业收入为标准,分立器件业前20%的上市公司在2025Q4季度的累计份额为62.00%;以年累计扣非净利润为标准,前20%的上市公司的累计份额为65.73%。行业头部集聚效应显著,少数优质龙头占据行业超六成营收与近七成利润,中小企业市场空间持续被挤压。

(6)个股成长性

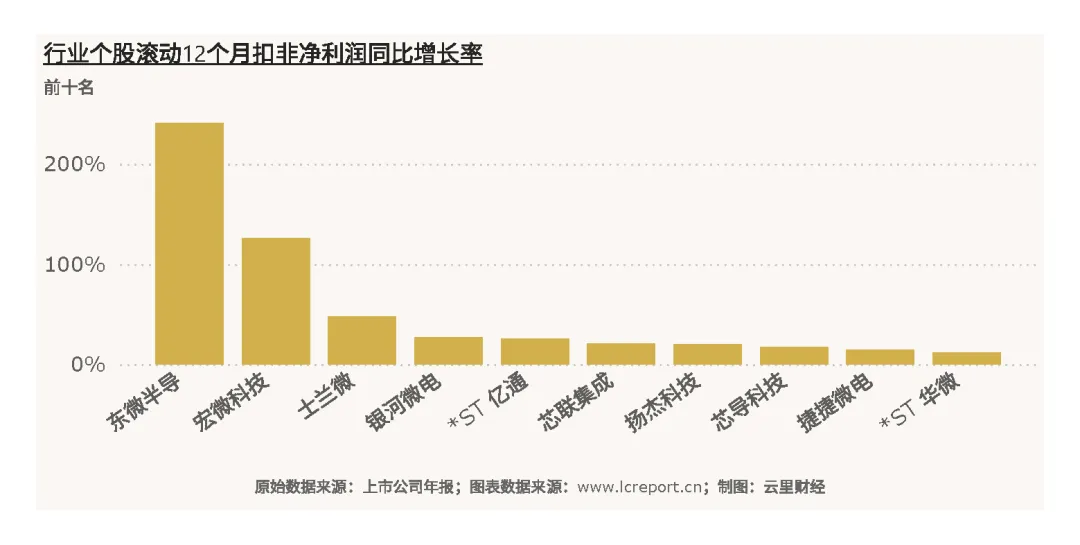

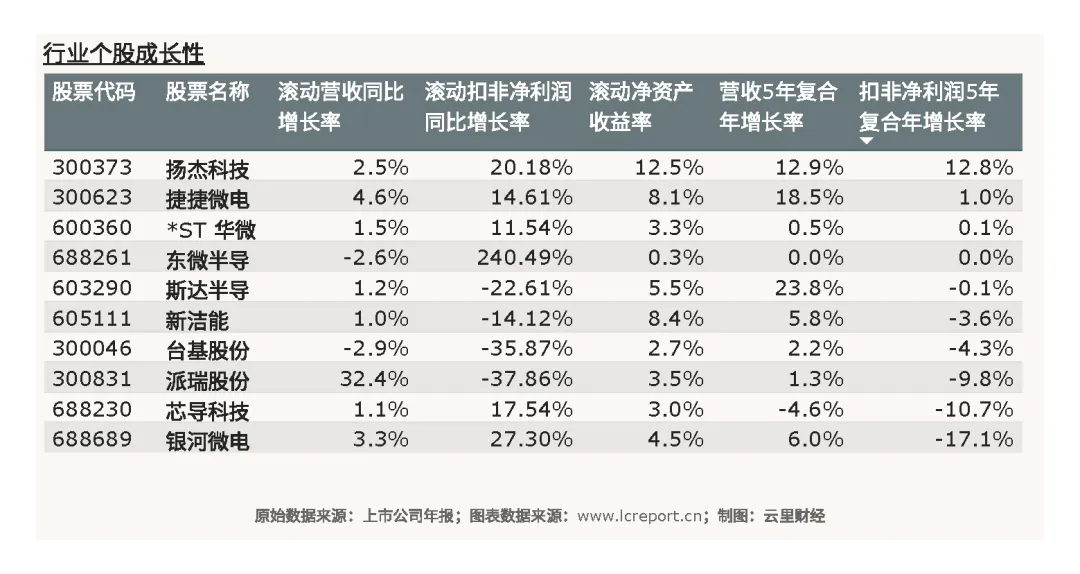

个股而言,短期成长性指标我们采用滚动12个月扣非净利润同比增长率来衡量,扣除上一期扣非净利润为负值的标的,成长性最好的个股是东微半导(688261),滚动12个月扣非净利润同比增长率为240.49%,依托高端功率赛道实现爆发式增长;成长性最弱的个股是蓝箭电子(301348),滚动12个月扣非净利润同比增长率仅-448.85%,经营承压明显。

我们用扣非净利润五年复合年均增长率衡量的话,成长性最好的个股(扣除年累计扣非净利润为负值的个股)是扬杰科技(300373),扣非净利润复合年增长率为12.77%,长期经营稳健;成长性最弱的个股是宏微科技(688711),扣非净利润五年复合年均增长率仅-32.84%,长期盈利增长乏力。

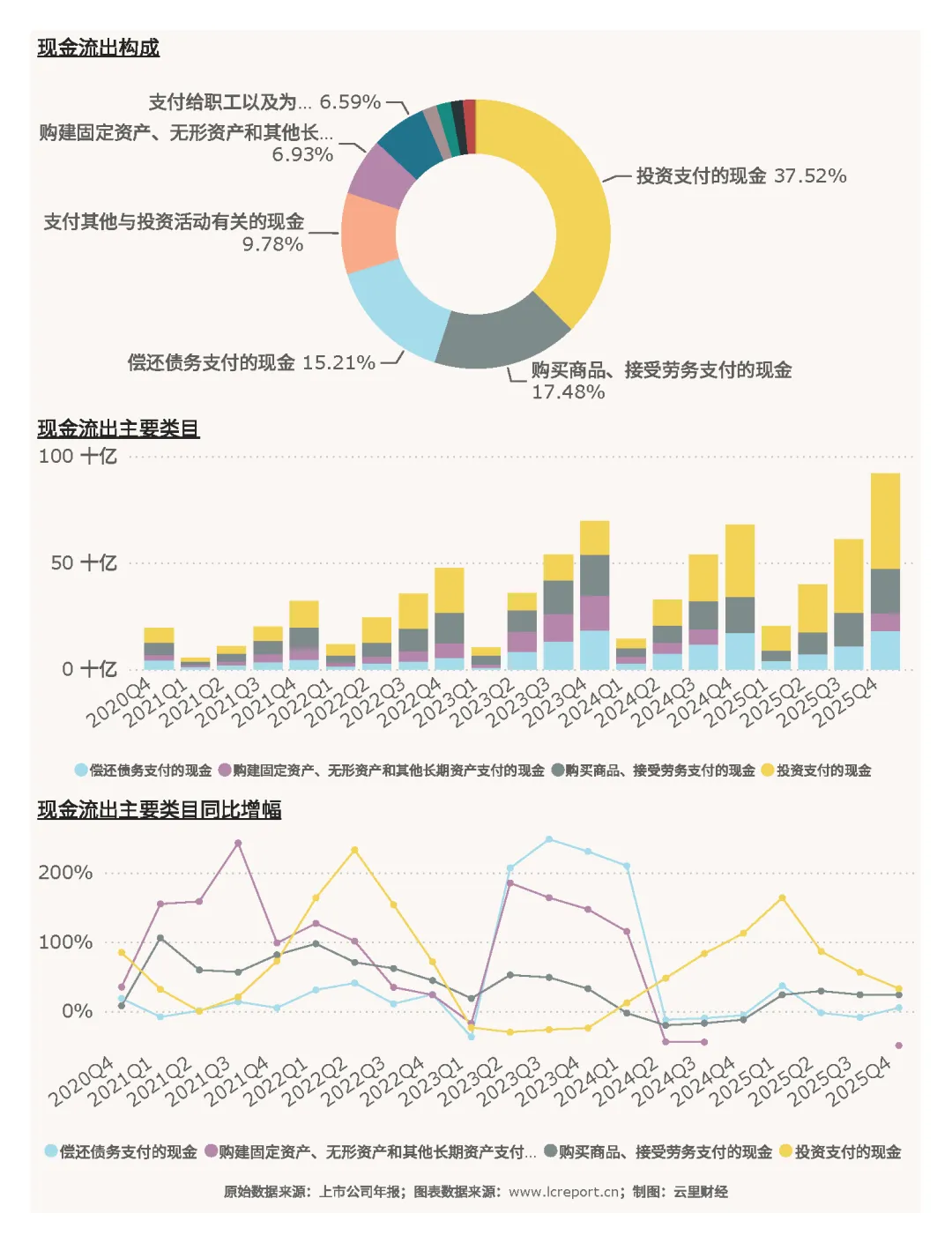

五、行业现金流

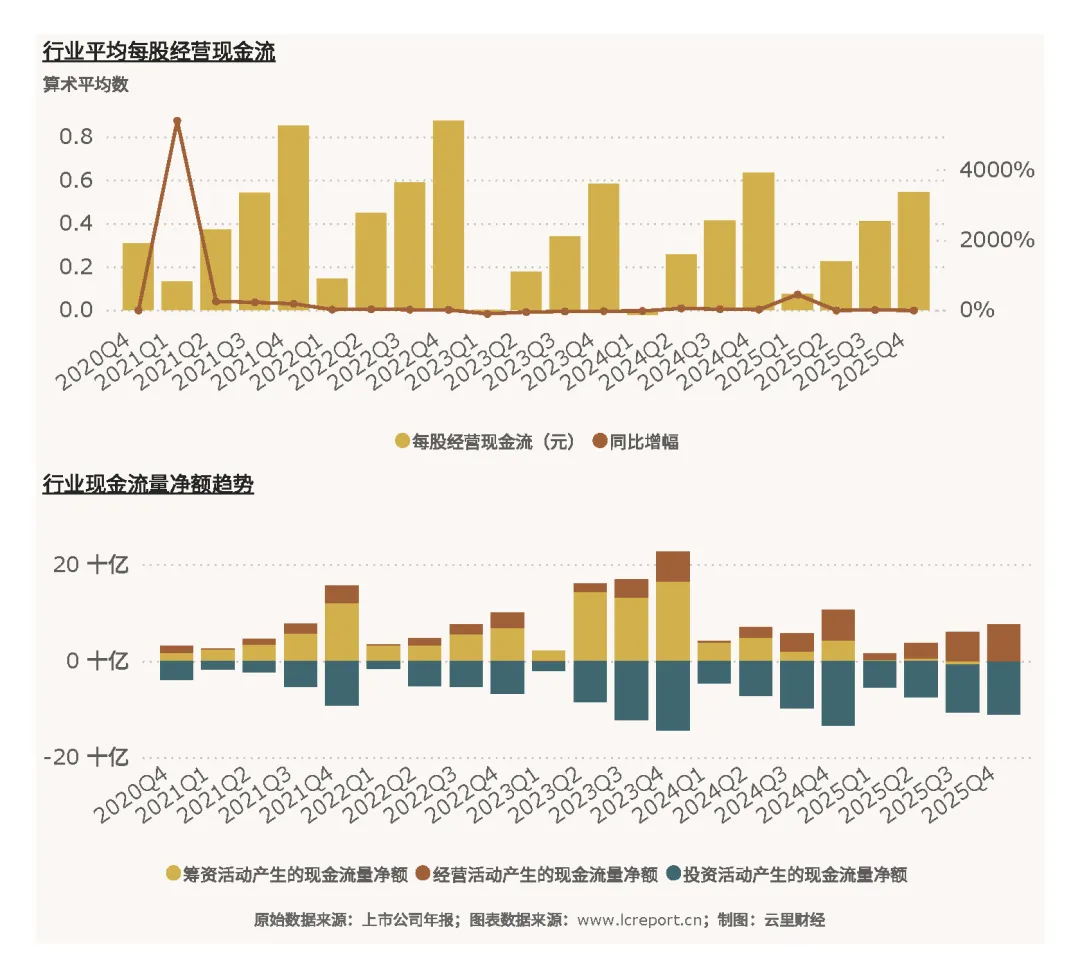

2025年Q4分立器件行业现金流表现整体稳健,经营获现能力保持平稳,行业资金周转健康。当期行业实现平均每股经营现金流0.54元,经营性现金流为正,反映行业整体销售回款顺畅,主营业务现金流创造能力稳定,无大规模坏账、资金占用问题,经营韧性充足。

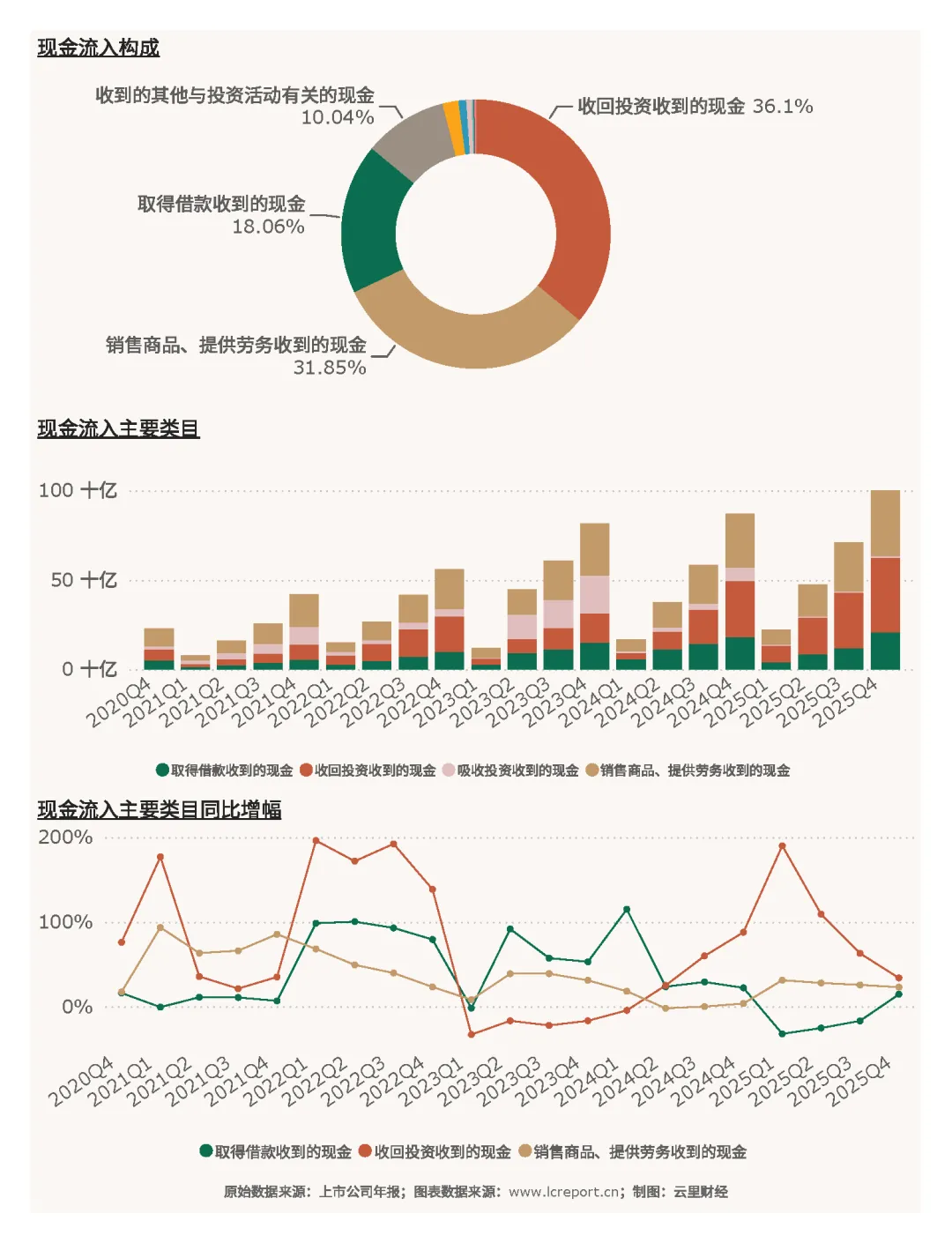

现金流入方面,行业资金流入主要依托经营性销售回款,叠加股权融资、经营性借款等筹资流入,资金来源充足稳定。

现金流出方面,行业资金主要用于原材料采购、产能扩建、设备更新迭代、研发投入及日常运营支出,年末产能备货小幅增加投资性支出。

六、资产与负债

(1)资产

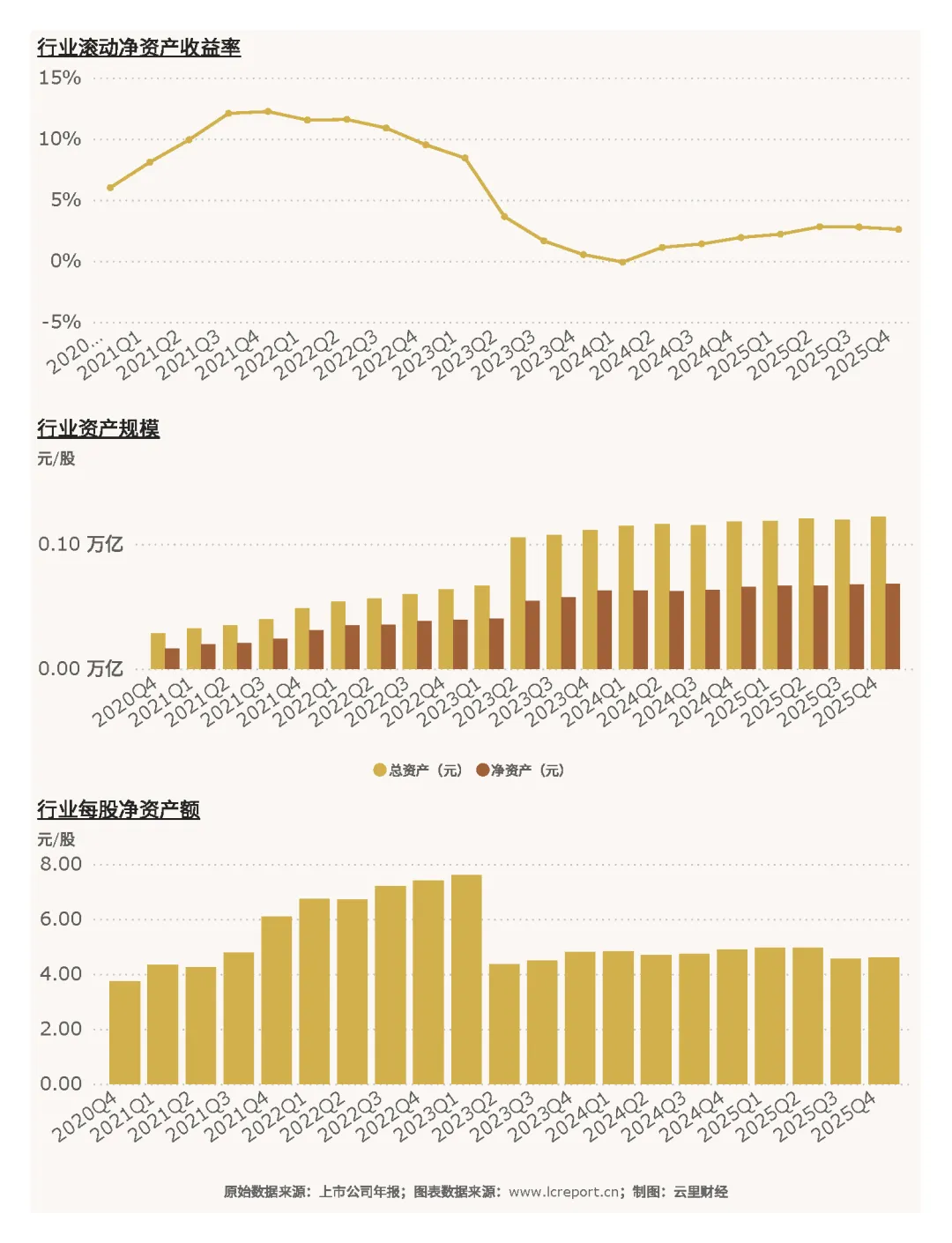

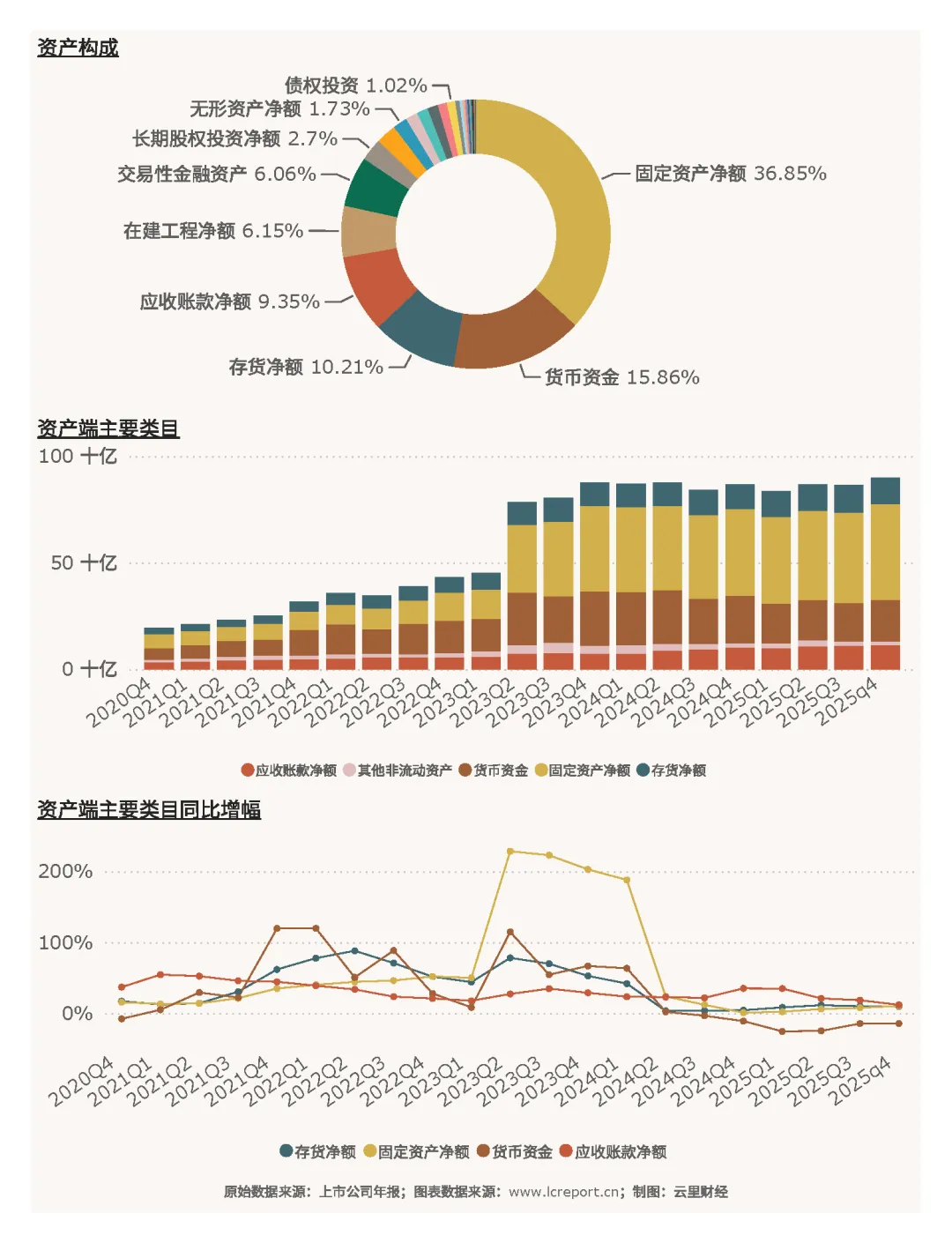

2025年Q4分立器件行业资产规模稳步扩张,资产结构健康,整体资产质量优良。截至期末,行业总资产达1219.00亿元,净资产678.07亿元,净资产同比增长0.62%,行业资产规模持续扩容,产业资本投入稳步增加;当期行业每股净资产4.58元/股,股东权益价值稳定,滚动净资产收益率2.58%——资产盈利效率也有待进一步改善。

资产结构方面,行业资产以固定资产、货币资金、存货为主,其中固定资产净额占比36.85%,货币资金占比15.86%,存货净额占比10.21%,资产重资产属性显著,契合半导体制造行业产能扩张的经营特征;同时货币资金储备充足,为企业研发、扩产、技术迭代提供充足资金保障,资产流动性可控。

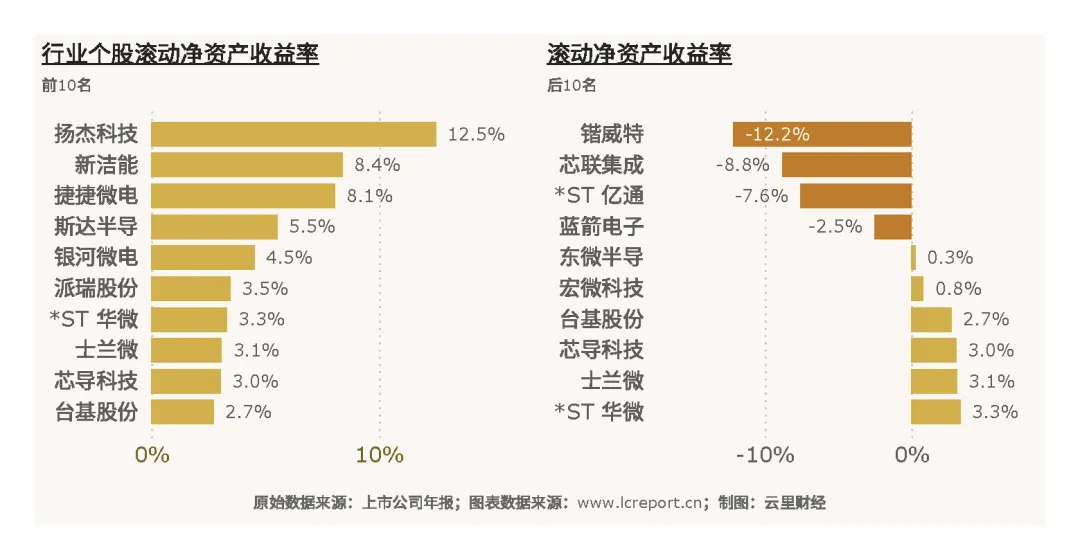

当季,分立器件业中滚动净资产收益率最高的个股是扬杰科技(300373),滚动净资产收益率为12.52%,资产盈利效率相对优秀;滚动净资产收益率最小的个股是锴威特(688693),滚动净资产收益率为-12.16%,资产运营亏损,效率偏弱。

(2)负债

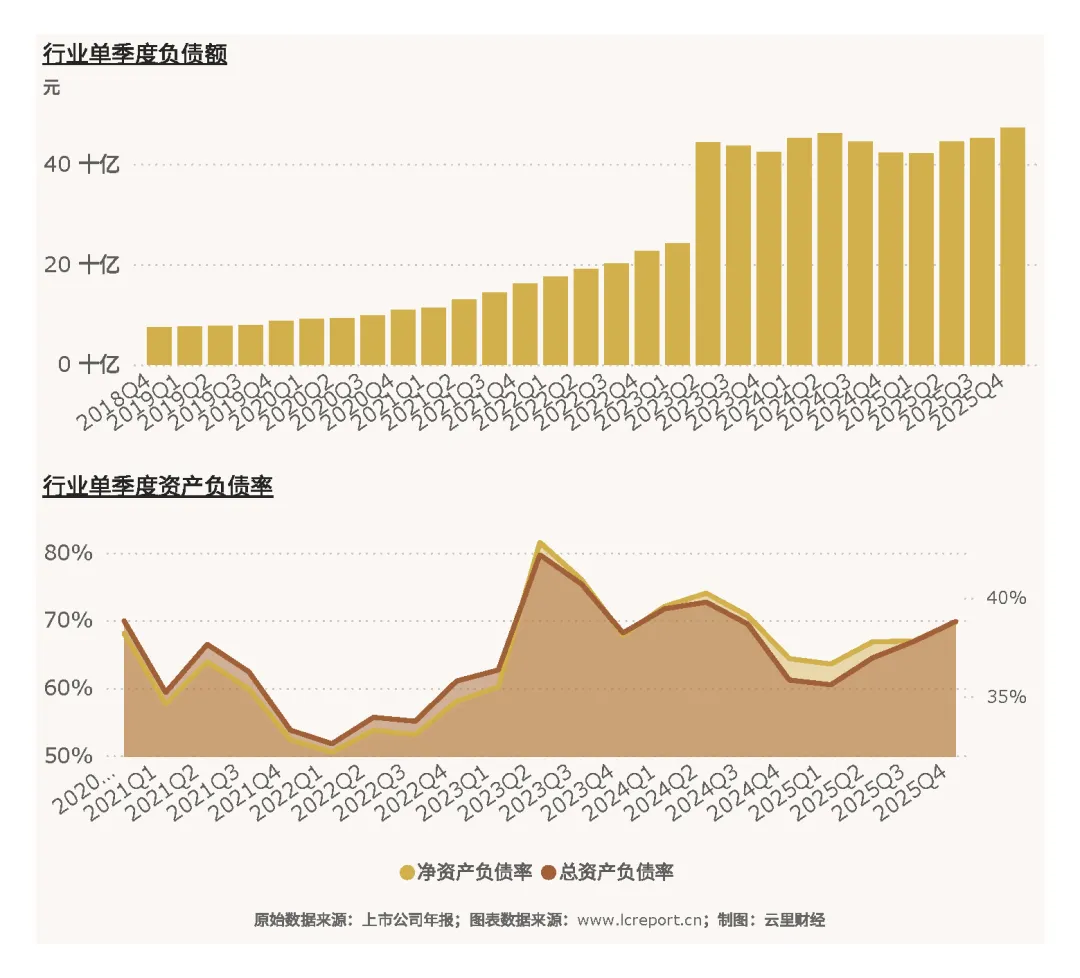

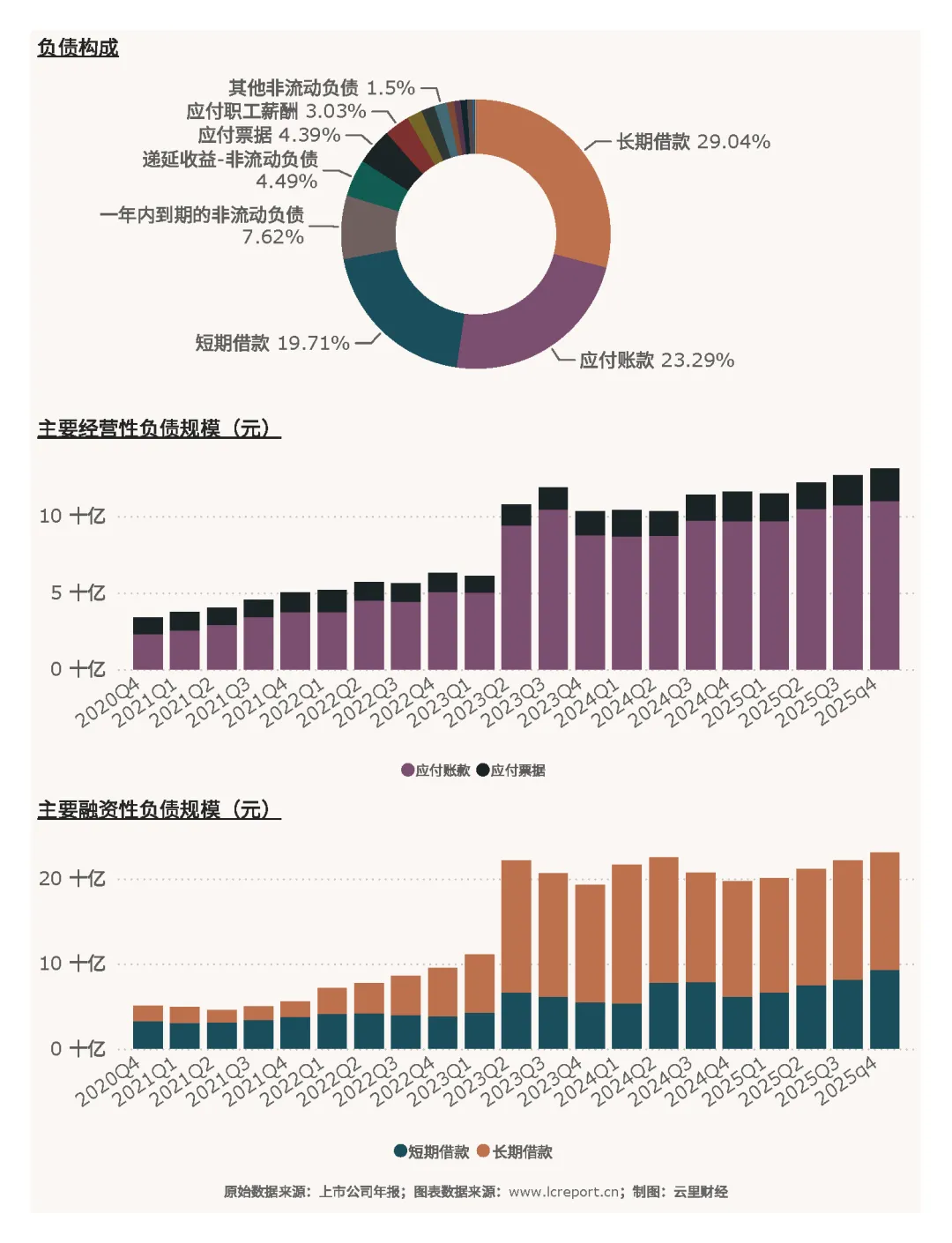

2025年Q4分立器件行业负债规模合理,财务杠杆偏低,偿债风险可控,财务结构整体稳健。截至期末,行业总负债473.02亿元,整体总资产负债率38.80%,远低于高风险负债阈值,行业整体无债务压力,财务安全性较高。

负债结构方面,行业负债以经营性无息负债为主,刚性有息负债占比低,无集中偿债压力,整体财务风险可控。

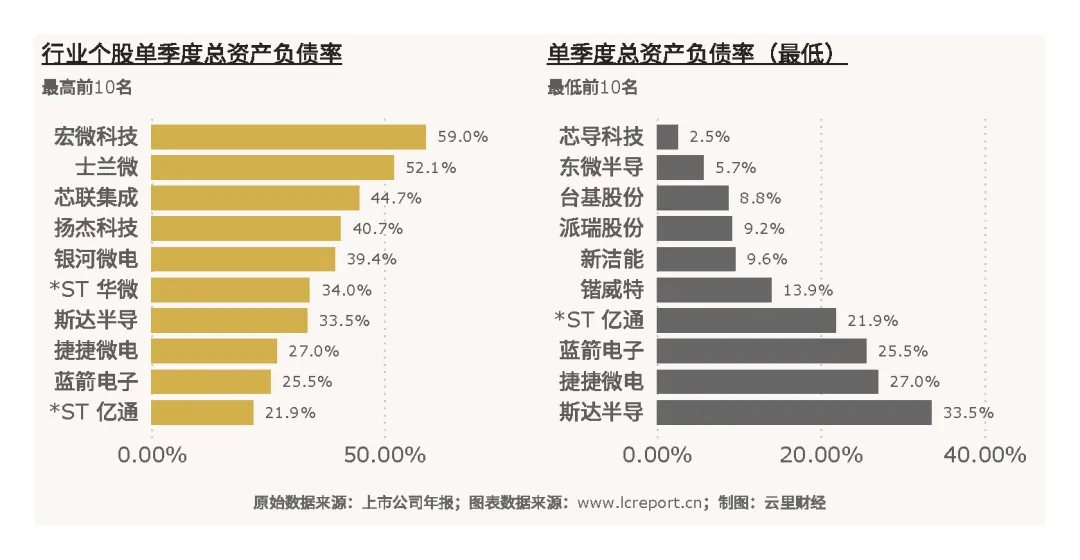

报告期末,分立器件业中总资产负债率最高的个股是宏微科技(688711),负债率为59.01%,财务杠杆相对偏高;总资产负债率最低的个股是芯导科技(688230),负债率为2.53%,几乎无有息负债,财务结构极简稳健。

七、总结

2025年Q4暨全年,A股分立器件行业整体呈现“全年高景气、季度短期承压、结构强分化、头部高集中”的运行特征。全年受益于新能源汽车、储能、AI算力硬件、工业自动化四大核心下游增量需求,行业营收、扣非净利润实现双位数高增长,盈利韧性充分凸显;年末Q4单季度利润短期下滑,属于行业年末研发加码、产能爬坡、竞争加剧带来的阶段性波动,不改行业长期向上趋势。

资本市场层面,行业五年维度实现股本、市值大幅扩容,产业资本化进程提速,融资从规模扩张转向高端技术赋能;当前行业估值低于历史均值,具备较高安全边际与配置性价比。行业格局持续优化,马太效应持续强化,头部企业凭借技术、产能、客户优势持续抢占市场,中小低端企业逐步出清,行业集中度稳步提升。

财务维度,行业整体资产负债率偏低、现金流平稳充裕、资产质量优质,无系统性财务风险,经营基本面稳健。细分维度,个股估值、盈利、成长性、财务质量分化极致,高端车规、工控、算力功率器件赛道企业成长性、盈利质量显著优于传统中低端器件厂商。

展望2026年,依托国内半导体国产替代政策持续落地、下游高端应用需求持续迭代,分立器件行业高端化升级趋势明确,结构性景气度将延续,资源持续向具备核心技术与规模化优势的龙头企业集中,行业整体将维持稳健高质量发展态势。

备注

1、按证监会三级行业分类;

2、以中证四级行业分类作为板块分类标准;

3、指在沪深A股证券交易市场上市且在报告期正常发布业绩的公司;

4、以最新财季的盈利数据计算,剔除了市净率大于100倍和小于-100倍的个股,以及ST或退市股;

5、指市净率低于1的个股;

6、营业收支差=营业总收入-营业总成本,反映主营业务盈利能力。

[END]

阅读更多>>

集成电路设计 | 半导体材料 | 航空运输 | 黄金 | 煤炭 | 火电 | 光伏设备 | 面板 | 城轨铁路 | 半导体设备 | 白色家电 | 乘用车 | 电网自动化 | 风电 | 电子化学品 | 白酒 | 超市与便利店

免责声明

LegalDisclaimer

本公众号(指“云里财经”)文章提供的任何数据、图表和文字仅限用于资讯目的,且不得被解释为买卖任何证券或相关金融工具的交易提供的建议或咨询意见。本公众号对数据资料的准确性、完整性或可靠性不作任何明示或暗示的陈述或保证。这些资讯或文章观点也不构成对具体证券标的价格发展趋势的完整陈述。请勿用本公众号文章提供的数据或观点代替您的自行决定。

本人未持有证券分析师从业资格证,不具备有推荐股票资格。本公众号所有提到的证券代码或证券名称,均由计算机算法得出的结果。本公众号所有文章内容仅供参考,均不构成任何投资建议。凡据此进行交易者,概不负责,盈亏自负。