报告导读:

卫浴五金是安装于卫生间/浴室中的功能性金属制品,主要用于悬挂、放置毛巾、浴巾及洗浴用品,同时也包含与排水、供水直接相关的功能性金属配件。卫浴五金行业正处于“成本高压、需求换挡、格局重塑”的关键调整期。2025年市场规模2172.58亿元,微增1.75%,增长引擎已从新房配套转向存量翻新、智能升级与跨境出口。

基于此,依托智研咨询旗下卫浴五金行业研究团队深厚的市场洞察力,并结合多年调研数据与一线实战需求,智研咨询推出《2026-2032年中国卫浴五金行业市场行情监测及投资前景研判报告》。本报告立足卫浴五金新视角,聚焦行业核心议题——变化趋势(怎么变)、用户需求(要什么)、投放选择(投向哪)、运营方法(如何投)及实践案例(看一看),期待携手行业伙伴,共谋行业发展新格局、新机遇,推动卫浴五金行业发展。

观点抢先知:

行业发展有利因素:政策层面,“双碳”目标推动绿色制造标准升级,倒逼落后产能出清,为合规头部企业腾出市场空间;“十四五”城市更新与老旧小区改造政策持续发力,为存量翻新市场提供政策红利。技术层面,物联网、传感器、AI算法的成熟降低了智能卫浴的技术门槛,恒温控制、感应出水、水质监测等功能加速普及。渠道层面,跨境电商基础设施完善与独立站模式兴起,为中国卫浴五金品牌出海扫清障碍;“一带一路”沿线国家城市化加速,海外市场需求旺盛。社会层面,老龄化进程加速催生适老化卫浴产品需求,消费升级趋势下居民对卫浴空间的品质要求持续提升。

产业链核心节点:中国房地产市场仍处于深度调整阶段,需求端复苏基础尚不牢固。2026年4月,中国商品房销售面积为5733.03万平方米,同比下降10.31%;中国商品房销售额为5738.2亿元,同比下降7.99%。工程渠道(B端)作为卫浴五金的核心销售通路之一,其订单规模与房地产新开工及销售节奏高度绑定。当前房企现金流承压,精装房交付标准趋于保守,卫浴五金行业面临订单萎缩的严峻现实。

市场规模:中国卫浴五金行业正处于深度调整与结构升级的关键阶段。2025年,中国卫浴五金行业市场规模为2172.58亿元,同比增长1.75%。存量房翻新与二次装修需求加速释放,成为支撑市场规模的基本盘;智能花洒、恒温龙头、感应龙头等智能化产品渗透率提升,带动客单价上行;跨境电商出口保持增长,海外市场为中国制造打开增量空间。此外,整装卫浴与装配式建筑的推广,推动五金产品向标准化、模块化升级,头部企业凭借全渠道布局与品牌溢价持续攫取份额。

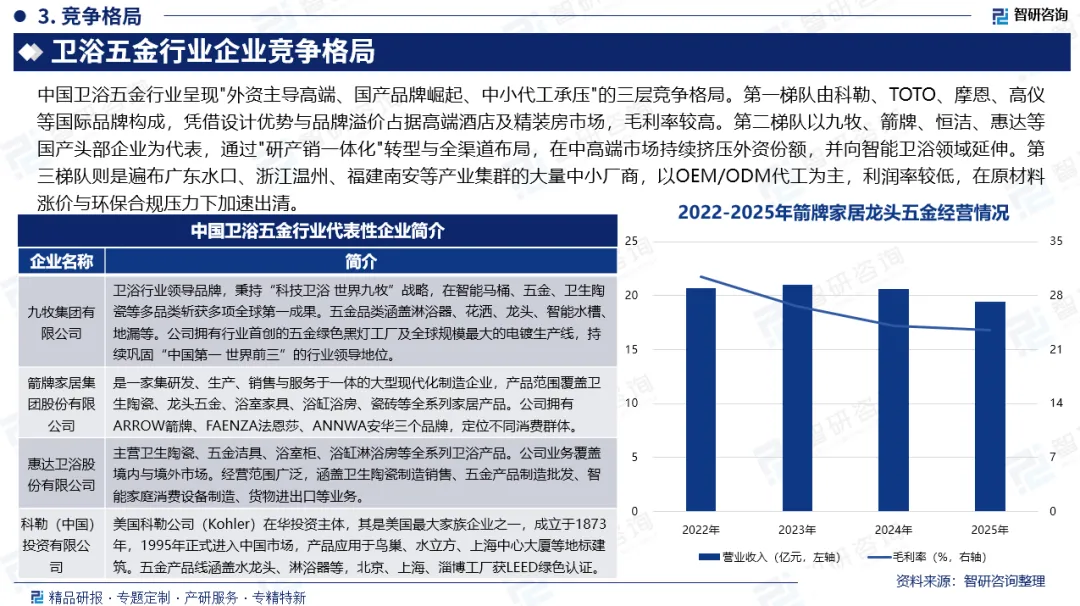

竞争情况:中国卫浴五金行业正处于深度调整与结构升级的关键阶段。2025年,中国卫浴五金行业市场规模为2172.58亿元,同比增长1.75%。存量房翻新与二次装修需求加速释放,成为支撑市场规模的基本盘;智能花洒、恒温龙头、感应龙头等智能化产品渗透率提升,带动客单价上行;跨境电商出口保持增长,海外市场为中国制造打开增量空间。此外,整装卫浴与装配式建筑的推广,推动五金产品向标准化、模块化升级,头部企业凭借全渠道布局与品牌溢价持续攫取份额。

市场风险:原材料价格波动风险最为直接,铜价上涨,导致部分企业被迫提价,中小厂商利润空间被压缩至极限;不锈钢、锌合金、塑料等辅料价格同步波动,企业成本管控难度显著加大。房地产下行风险持续发酵——2026年4月商品房销售面积同比下降10.31%,精装房配套需求收缩,工程渠道订单萎缩且回款周期延长,部分房企账款风险向供应链传导。汇率波动风险影响出口型企业利润,人民币汇率双向波动加剧,跨境电商业务的汇兑损失不可忽视。环保合规风险持续高压——电镀废水处理、VOCs排放标准日趋严格,环保不达标的企业面临停产整顿甚至关停风险,环保设备投入与运营成本对中小企业构成沉重负担。

市场趋势:卫浴五金市场的未来趋势可概括为“存量主导、智能驱动、品牌分化、绿色门槛、出海加速”五大维度。存量主导:房地产增量市场的贡献将持续下降,而存量翻新需求上涨,渠道重心从工程集采向零售、家装公司、工长渠道分散化转移。智能驱动:智能卫浴将成为行业增长的主引擎,产品形态从单品智能向场景智能(全卫浴物联网系统)演进。品牌分化:高端市场外资品牌地位稳固但增速放缓,国产品牌通过智能化与设计升级向上突破;中端市场竞争白热化,价格战向价值战转型;低端白牌市场持续萎缩。绿色门槛:环保合规将从“可选成本”变为“准入门槛”,电镀废水零排放、再生材料比例、产品碳足迹将成为招标与出口的硬性指标,不具备绿色制造能力的企业将被逐出主流市场。出海加速:国内竞争红海倒逼企业向外寻求增量,品牌出海与产能出海并行,海外收入占比有望提升。

报告相关内容节选:

数据来源与处理说明:

《2026-2032年中国卫浴五金行业市场行情监测及投资前景研判报告》基于最新、最全的中国产业链数据,融合权威官方统计、深度企业调研、资本市场洞察及全球信息,通过严格的智能处理和独家算法验证,确保分析结论高度可靠、透明且可追溯。

智研咨询专注产业咨询十七年,是中国产业咨询领域专业服务机构。公司以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、市场地位证明、专精特新申报、可研报告、商业计划书、产业规划等。提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、企业排行、产品价格变化、投融资概览、市场机遇及风险分析等。

智研咨询依托全链路上下游企业调研体系,整合供应商名录、交易占比、区域分布及客户画像等多维核心数据,通过可视化图谱技术,构建集供应商、客户、行业分布、市场占有率于一体的全景供应链图谱。助力企业快速锚定关键合作方、洞察行业竞争格局,为企业拓展产业版图、布局上下游合作、构建产业生态提供极具参考价值的全景视角与决策依据,实现被动响应到数智预判的供应链管理升级,为战略决策与资源整合提供高价值的数据底座。

企业供应链图谱服务内容:1.上下游企业深度调研:系统梳理供应链上游供应商、下游客户全名单,精准采集企业基本信息、交易金额占比、合作紧密度等核心数据。2.行业与区域分布解析:整合供应商/客户所属行业分类、区域分布特征,清晰呈现产业集聚格局与行业占比结构。3.全景图谱可视化呈现:基于调研数据构建供应链生态图谱,直观展示上下游关联关系、交易链路及市场份额分布。4.核心价值数据萃取:提取企业技术力量、市场占有率、商业模式等关键信息,同步呈现供应链核心竞争力与竞争态势。5.决策支撑服务:依托图谱数据,提供供应链风险节点识别、优质资源筛选、战略布局方向建议,赋能企业决策。