报告摘要

2025年国内蛋鸡行业经历长达15个月持续性深度亏损,行业产能持续被动出清,养殖端补栏意愿长期低迷,产业供需格局持续重塑。

进入2026年1-5月,国内蛋鸡产业逐步走出周期低谷,在产蛋鸡存栏持续回落、鸡群老龄化问题加剧,鸡蛋现货有效供给逐步收紧;叠加饲料原料价格持续下行、终端消费稳步修复,养殖端实现从深度亏损到高额盈利的快速反转。

同时我国禽蛋出口需求稳步扩容,海外市场增量进一步支撑国内蛋品行情。

蛋鸡产能情况

2026年上半年国内蛋鸡产能整体呈现总量缓慢去化、5月去化提速、鸡群结构严重失衡三大核心特征。

受上一年度超长周期亏损拖累,养殖户主动补栏意愿持续偏弱,叠加高龄蛋鸡普遍延迟淘汰,行业出现账面存栏规模尚可、实际产蛋有效供给不足的结构性矛盾,供给端收紧趋势逐步显现。

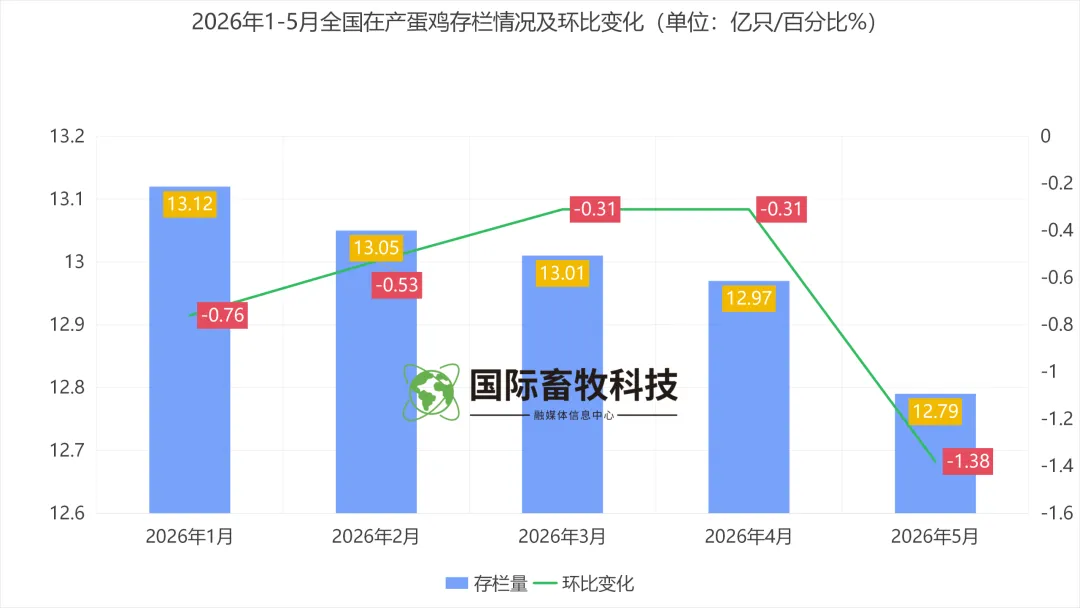

存栏数据方面,1-5月全国在产蛋鸡存栏逐月下行,前四个月去化节奏平缓,5月产能去化幅度明显扩大:

1月存栏13.12亿只(环比-0.76%,同比+1.82%);

2月13.05亿只(环比-0.53%,同比+1.25%);

3月13.01亿只(环比-0.31%,同比+0.74%);

4月12.97亿只(环比-0.31%,同比+3.51%);

5月12.79亿只(环比-1.38%,同比-4.24%)。

5月存栏同比正式由正转负,创下2021年以来同期低位,行业正式进入产能下行周期。

鸡群结构与补栏端问题更为突出:受2025年全年连续15个月行业亏损影响,1-5月商品代蛋雏鸡累计补栏同比下降11.6%,一季度补栏同比降幅高达18.3%,仅4-5月蛋价回暖后补栏小幅修复,整体补栏处于近五年同期低位。

同时养殖户普遍延迟淘汰高龄蛋鸡,5月蛋鸡平均淘汰日龄达到514天,同比延后8天,450日龄以上高龄鸡群占比升至13%,为近五年最高值。

高龄鸡产蛋率偏低、破损蛋占比提升,直接造成行业出现“账面存栏不低,实际产蛋能力不足”的结构性供给缺口。

养殖格局方面,行业规模化程度持续提升,目前1万只以上规模化养殖场存栏占比达78.6%,山东、河北、河南、辽宁、江苏五大主产省存栏占全国总量62.3%,中小散户持续出清,行业抗风险能力小幅提升。

市场价格情况

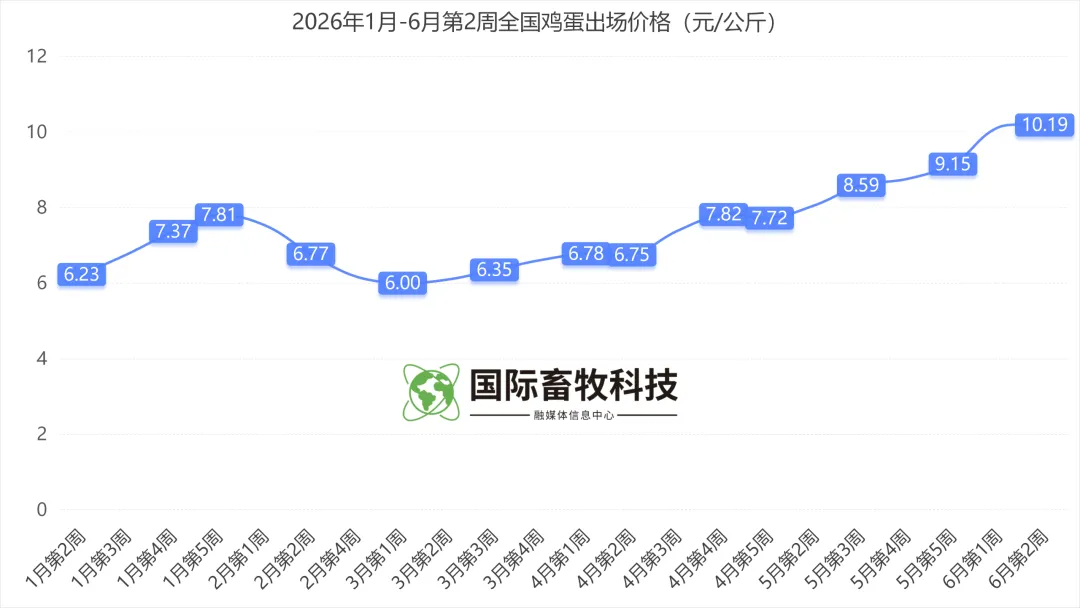

2026年1-5月国内鸡蛋现货价格稳步回暖,彻底扭转2025年持续下跌的低迷行情。场内鸡蛋出场价、终端农贸市场零售价同步震荡上行,上游蛋雏鸡、下游淘汰鸡价格跟随蛋价同步走高,全产业链价格联动走强,产业链整体景气度持续修复。

养殖场鸡蛋出场价(主产区到户均价):1月7.95元/公斤、2月8.08元/公斤、3月8.36元/公斤、4月8.32元/公斤、5月9.17元/公斤,5月环比大幅上涨10.2%,终结此前小幅震荡走势。

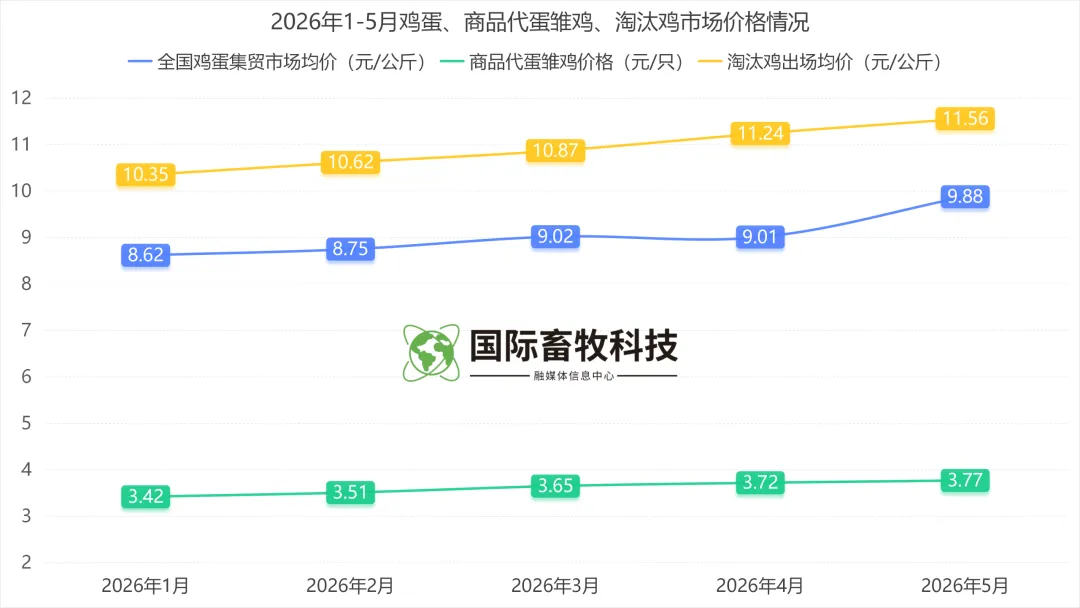

农贸市场鸡蛋零售价同步走高,1-5月零售价分别为8.62元/公斤、8.75元/公斤、9.02元/公斤、9.01元/公斤、9.88元/公斤,5月零售价同比上涨7.39%,结束连续15个月同比下跌态势。

配套品类价格:商品代蛋雏鸡价格从1月3.42元/只稳步上涨至5月3.77元/只,1-5月均价3.61元/只,同比仍下跌8.7%,反映上半年前期补栏意愿长期偏弱;

淘汰鸡出场价持续单边上行,1月10.35元/公斤上涨至5月11.56元/公斤,养殖户惜淘情绪浓厚,进一步收紧鸡蛋现货供给。

目前主产区鸡蛋库存维持0-1天极低水平,无库存缓冲进一步放大现货价格弹性。

养殖成本与盈利

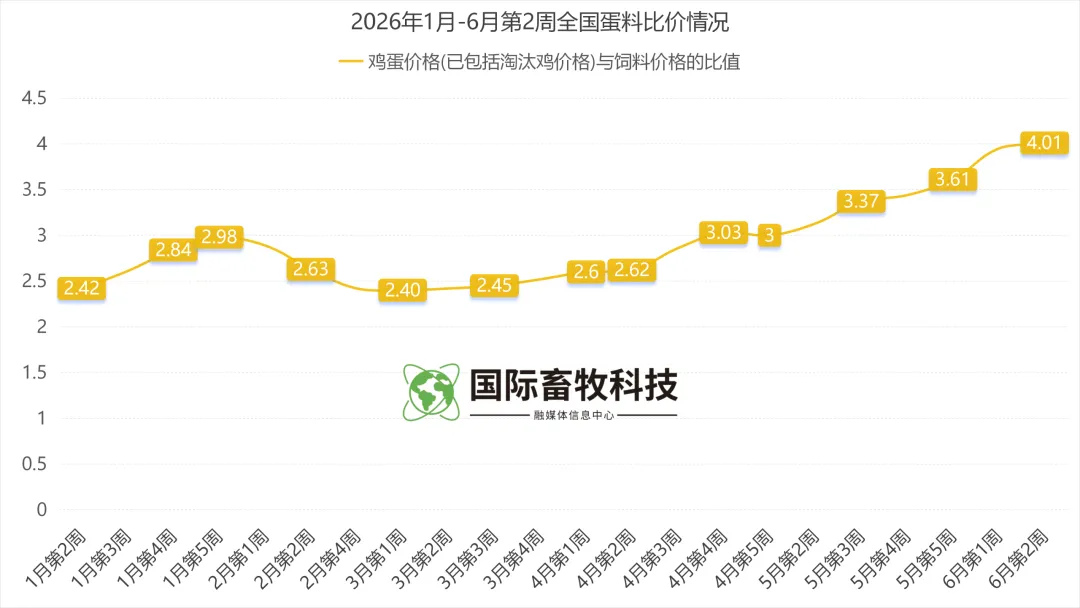

本章节全部盈利、成本数据均采用国家发改委官方周度及月度定点监测口径,以行业通用蛋料比作为盈亏评判核心指标,行业通用盈亏平衡蛋料比为2.76,比值低于临界值行业整体亏损,高于临界值行业整体盈利。

本章完整拆解月度蛋价、饲料成本、蛋料比价、单只盈亏数据,清晰还原上半年养殖端逐月扭亏、利润持续走高的完整过程。

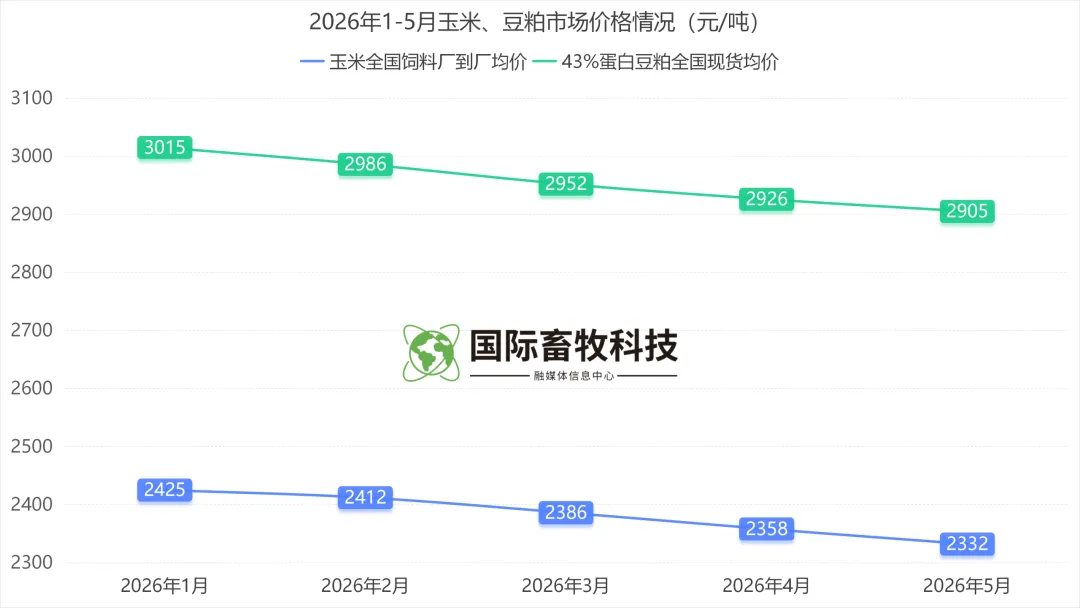

饲料成本端:上半年玉米、豆粕价格持续回落,带动蛋鸡配合饲料成本逐月下降。1-5月蛋鸡配合饲料月度均价分别为3.00元/公斤、2.99元/公斤、2.97元/公斤、2.95元/公斤、2.93元/公斤。

原料细分来看,玉米到厂价从1月2425元/吨降至5月2332元/吨,华北小麦上市替代饲用玉米,玉米压力持续缓解;43%蛋白豆粕从1月3015元/吨回落至5月2905元/吨,油脂厂压榨量充足,蛋白原料压力小幅下行,整体养殖成本底部持续下移。

月度精准盈利数据:1月蛋料比2.65,单只蛋鸡亏损12.62元,行业深度亏损;

2月蛋料比2.69,单只亏损8.35元,亏损幅度环比收窄33.8%;

3月蛋料比2.77,小幅突破盈亏线,单只盈利2.16元,本年度首次整体扭亏;

4月蛋料比2.89,单只盈利16.75元,行业进入全面盈利周期;

5月蛋料比大幅升至3.31,单只平均盈利34.84元。5月周度盈利持续走高,第四周单只盈利达38.59元,第五周突破48元,创年内盈利峰值。

盈利分化与预期:规模化养殖场饲料采购成本比散户低0.08-0.12元/公斤,同等行情下单只盈利高出散户6-10元;散户人工、防疫成本偏高,盈利修复速度更慢。

短期6-7月受南方梅雨天气影响,鸡蛋储存难度增加,终端备货谨慎,预期蛋料比回落至2.80-3.00,单只盈利收窄至12-22元,但行业不会重回亏损。

鸡蛋进出口情况

我国禽蛋行业自给率常年稳定在99%以上,进口蛋品对国内市场几乎无冲击,禽蛋贸易格局长期以出口为主。

2026年1-5月国内鸡蛋内外需求同步回暖,国内现货紧俏叠加海外订单增量,禽蛋整体出口量同比持续走高,出口市场结构保持稳定,港澳地区依旧是核心消费市场,东南亚新兴市场出口增速大幅领跑,海外需求进一步利好国内蛋品供需基本面。

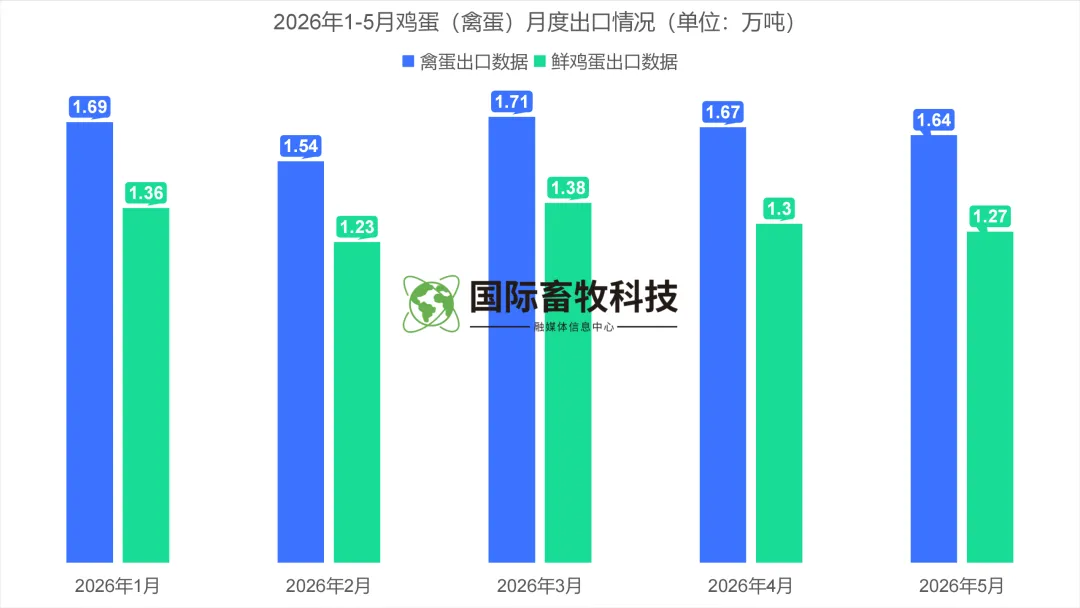

分月度禽蛋出口数据(含鲜鸡蛋、皮蛋、咸蛋、蛋制品,单位:万吨):1月总出口1.69万吨(同比+19.2%),其中鲜鸡蛋1.36万吨;

2月总出口1.54万吨(同比+18.3%),其中鲜鸡蛋1.23万吨;

3月总出口1.71万吨(同比+12.5%),其中鲜鸡蛋1.38万吨;

4月总出口1.67万吨(同比+4.65%),其中鲜鸡蛋1.30万吨;

5月总出口1.64万吨(同比+11.7%),其中鲜鸡蛋1.27万吨。

1-5月禽蛋累计出口8.25万吨,同比上涨13.7%;鲜鸡蛋累计出口6.54万吨,同比上涨12.2%。

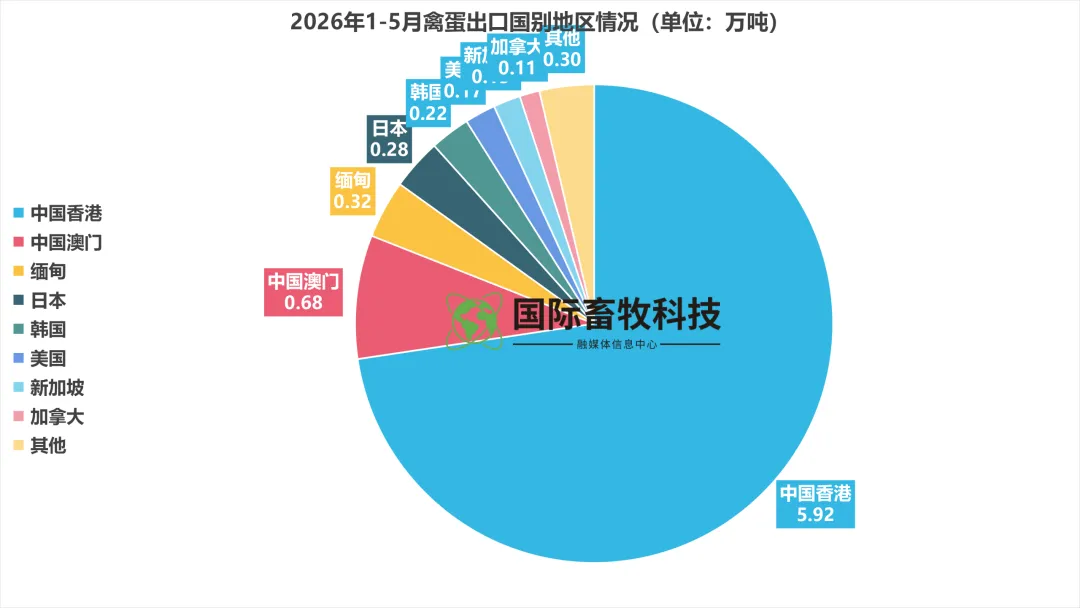

国别及地区累计出口占比:中国香港为第一大市场,出口5.92万吨,占比71.76%,同比+5.1%;

中国澳门出口0.68万吨,占比8.24%,同比+4.5%;

缅甸出口0.32万吨,占比3.88%,同比暴涨135.86%,为增速最快新兴市场;

日本出口0.28万吨,占比3.39%;

韩国出口0.22万吨,占比2.67%;

美国、新加坡、加拿大合计占比6.21%;

马来西亚、越南等其他东南亚国家合计占比3.65%。

出口品类结构:鲜鸡蛋占总出口量79.27%,主要供应港澳及东南亚民生消费;腌制蛋品占比16.35%,蛋粉蛋液等深加工产品占比4.38%,日韩、欧美市场更偏好加工蛋品,整体出口结构保持稳定。

2026下半年产业行情预测

结合上半年极低雏鸡补栏、鸡群老龄化高企、存栏持续下行三大刚性供给基本面,下半年国内鸡蛋整体供给压力有限;叠加暑期餐饮消费复苏、中秋国庆双节前置备货、秋季学校集中开学多重消费利好,下半年蛋鸡行情整体易涨难跌,仅阶段性气候因素会带来短期小幅波动,分阶段行情预判如下。

6-7月:梅雨+高温双重影响,蛋鸡热应激导致产蛋率下滑,鸡蛋现货储存损耗增加,蛋价小幅承压回落,养殖盈利阶段性收缩,但整体维持盈利区间,无大跌基础。

8-10月:下半年传统消费旺季启动,食品加工厂中秋集中备货叠加开学季刚需提振,同时上半年低补栏的缺口将全面显现,新开产鸡数量无法弥补老鸡淘汰量,预计鸡蛋出场价格上行至9.4-10.2元/公斤,蛋料比有望突破3.4,单只最高盈利有望突破50元,为全年盈利高点。

11-12月:旺季过后需求回落,同时前期高价刺激下养殖户补栏的鸡苗逐步开产,市场供给小幅回升,蛋价与养殖盈利同步温和回落,但全年行业整体盈利水平远高于2025年。

核心风险提示:一是高龄鸡集中淘汰风险,若后期淘汰鸡价格大幅下跌,养殖户集中清栏将短期增加鸡蛋供给;

二是鸡苗补栏持续走高,远期产能恢复将压制2027年初行情;

三是饲料原料价格反弹,挤压养殖端利润空间。

总结

整体来看,2026年1-5月是中国蛋鸡产业摆脱长期亏损、完成被动产能出清、供需关系彻底逆转的关键转折期。

供给端存栏拐点已现,鸡群结构短板持续制约有效产能释放;成本端饲料价格稳步下行,持续打开养殖盈利空间;内外需求同步回暖,进一步巩固蛋价底部支撑。

展望下半年,前期低补栏带来的供给缺口将持续放大,叠加传统消费旺季加持,行业高盈利周期仍将延续。

建议养殖端理性安排补栏与淘汰节奏,避免盲目追高补栏,合理优化鸡群日龄结构,锁定中长期养殖收益。

数据来源:国家发改委价格监测中心、农业农村部市场与信息化司、全国畜牧总站、海关总署、卓创资讯、Mysteel农产品等。本文仅供参考,不能作为投资依据。如若侵权,联系删除。

养殖名录咨询

联系人:138-6404-6576(微信同号)

进群交流

群聊:国际畜牧科技交流群

媒体合作

视频号|国际牧业科技 抖音/快手|搜索“国际畜牧科技”