近日,台积电首次公开向供应链发布“CoWoS玻璃基板开发计划”,携手Ibiden与群创推进玻璃基板,标志着玻璃基板正式进入产业化验证阶段。台积电测试样品采用0.8mm玻璃芯基板,封装尺寸达85×110mm(AI GPU级别),实测数据显示:封装翘曲降低16%、热膨胀系数优化19%。

英特尔新任CEO陈立武最新公开定调:摩尔定律终结,封装+材料才是未来5-10年全球芯片产业的核心方向。

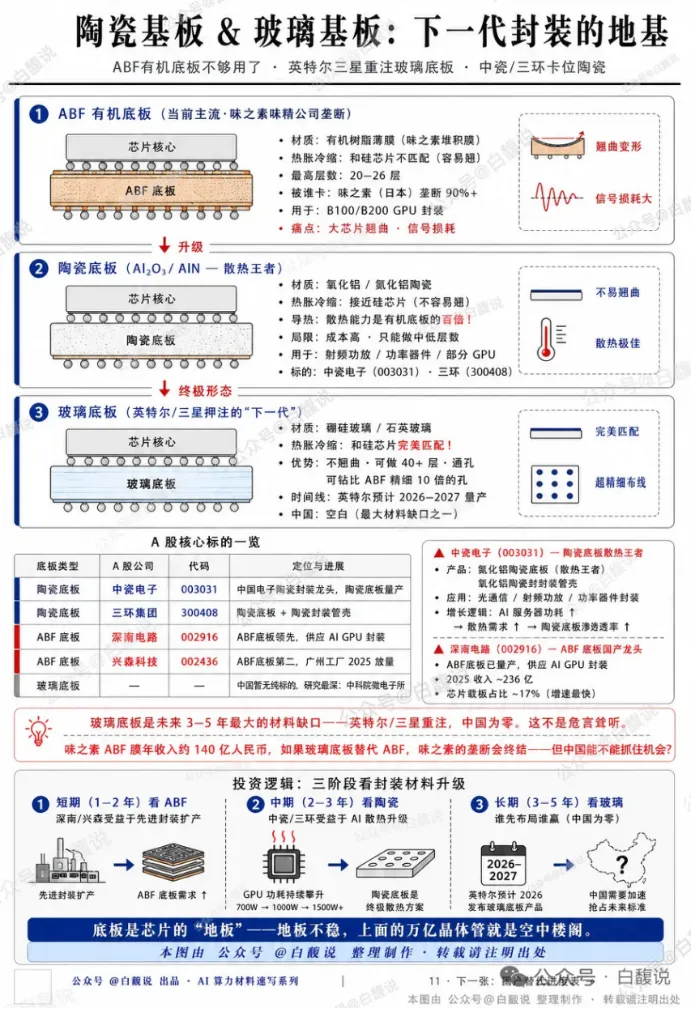

(图片来源微信公众号:白馥说)

以下玻璃基板的技术、市场及A股核心产业链进行系统分析。

一、技术层面

玻璃基板技术并非全新命名,而是CoWoS架构中下层oS(Substrate)从有机Core换成玻璃Core的升级。

(1)上层CoW(Chip-on-Wafer)保持不变:逻辑芯片、GPU、ASIC、HBM仍通过硅中介层整合;

(2)核心变化在下层:有机Core → Glass Core,新增GCP(多层玻璃堆叠)。

(3)完整结构为:ABF → ABF-GCP → Glass Core → ABF-GCP → ABF

玻璃基板之所以被产业视为“下一代先进封装核心基材”,核心在于其在多项关键指标上全面优于硅和有机材料。

性能维度 | 玻璃基板优势 |

翘曲控制 | 翘曲相关指标改善16%-10 |

热膨胀系数 | 优化19%,与硅片高度匹配-1 |

弹性模量 | 有效提升31%-10 |

供电完整性 | 电阻值降低27%、电感值降低42%-10 |

面积利用率 | 支持面板级封装,从晶圆的50%-60%提升至75%以上 |

性能维度 | 玻璃基板优势 |

此外,玻璃基板天然支持面板级封装(PLP),可采用方形面板替代圆形晶圆,实现巨大的成本节省。

当前行业核心瓶颈集中在TGV(玻璃通孔)的群量钻孔与填孔、铜层附着力、良率控制等工艺环节。玻璃基板当前制造成本较有机基板高出30%-50%,整体良率仍有较大提升空间。

二、市场格局

浙商证券预测:2026-2030年量产,潜在替代空间达百亿美元;Prismark预测:2029年玻璃基板市场规模达180亿美元。

行业普遍将2026年视为半导体玻璃基板商业化验证的元年,全球巨头量产节奏如下:

性能维度 | 玻璃基板优势 |

英特尔 | 2026年初宣布玻璃基板技术已实现量产;改造美国工厂打造全球首个量产基地,2027年大规模释放产能 |

台积电 | 2026年完成试产线建设,2027年进入试产;已建成CoPoS试产线,预计2-3年内规模化量产 |

三星 | 目标2027年实现量产,已在韩国世宗工厂运营试产线 |

三、产业链分析

玻璃基板产业链形成“上游基础配套—中游TGV深加工—下游封测应用” 的成熟格局,核心价值与竞争壁垒集中于中游TGV精密加工环节。

上游材料+设备占总成本60-70%,但利润分配上:

(1)集成深加工与后道布线(35%):价值量最大

(2)玻璃原片(25%):技术壁垒高

(3)设备环节(25%):容易通缩,但扩产刚需

(4)其他材料(15%)

3.1上游材料环节

(1)沃格光电:TGV全制程龙头

核心定位:国内唯一、全球少数掌握TGV全制程技术(玻璃薄化→TGV成孔→PVD镀铜→多层线路)

技术硬实力:最小孔径3μm、深宽比150:1,全球领先

产能进展:武汉一期10万㎡设备已到场安装,年内试生产;成都8.6代线筹备中

客户验证:已送样英特尔、英伟达、华为;1.6T光模块基板小批量交付中际旭创

(2)彩虹股份:显示基板跨界半导体

核心定位:国内唯一能实现G8.5/G10.5高世代显示玻璃基板大规模量产,国内市占率超30%

技术突破:自主“616”料方,2026年打赢美国康宁337专利调查,彻底扫清出海障碍

良率与成本:G8.5产线良率90%+,成本比进口低30%

跨界进展:依托高精密玻璃制造功底,切入半导体玻璃基板,重点布局Chiplet、2.5D/3D封装基材

(3)京东方A:面板巨头跨界

核心定位:全球面板龙头,2026年5月与康宁签三年战略合作,聚焦玻璃基封装载板

技术进展:2024年投资9.93亿元建设板级玻璃基封装载板试验线,2026年上半年已实现全自动化设备通线

产能:试验线设计产能1,000片/月,已完成20层(9-2-9)高层数样品开发和送样

客户:部分国内客户已通过概念认证并进入技术测试阶段

(4)凯盛科技:央企全环节布局

核心定位:中国建材集团旗下,玻璃基板全环节布局(原片+通孔+镀铜)

优势:集团资源+产线协同,覆盖封装等多场景

(5)戈碧迦:半导体级玻璃原片

核心定位:全球仅4家能做半导体级玻璃原片的企业之一(国内唯一),另外三家为康宁、AGC、肖特

进展:已实现量产,盖板原片是第二增长曲线

(6)红星发展:电子级高纯锶盐

核心定位:电子级高纯碳酸锶/碳酸钡,5N电子级产线,用于调节玻璃CTE

客户:绑定彩虹股份、凯盛科技等国内头部玻璃基板厂商

3.2上游设备环节

(1)帝尔激光:TGV激光设备龙头

核心定位:自研LACE激光可控蚀刻全套解决方案,覆盖晶圆级、板级两类TGV设备

进展:晶圆级设备2022年批量交付,板级设备2024年出货,2026年完成海外订单出口

客户:供货京东方、沃格光电、佛智芯等国内全部头部基板厂商

(2)天承科技:TGV电镀添加剂核心供应商

核心定位:TGV电镀添加剂已实现批量出货并逐步放量,是部分头部客户核心供应商

进展:正配合客户量产计划推进产业化进程

(3)三孚新科:电镀设备+化学品一站式

核心定位:脉冲搭桥两步电镀工艺,将高深宽比通孔镀铜时长缩减近一半

进展:预计2027-2028年玻璃基板实现规模量产;mSAP电镀设备已获头部PCB客户订单

(4)麦格米特:TGV产线自动化配套

核心定位:TGV产线全套自动化配套设备(清洗、AOI缺陷检测、电镀辅助电控系统)

进展:国内多条新建中试产线均采购其设备

(5)华工科技:TGV激光加工装备

核心定位:TGV玻璃通孔激光加工智能装备,核心部件(激光器、振镜、控制系统)100%国产化

进展:已完成整机定型,成功完成初步中试验证

(6)大族激光:TGV激光钻孔设备

核心定位:已交付国产TGV激光钻孔设备,逐步打破海外垄断

3.3中游基板制造环节

(1)蓝思科技:消费电子玻璃巨头跨界

核心定位:玻璃后道加工30余年技术积淀,TGV玻璃基板中试线建设中

技术:独创激光诱导打孔、化学蚀刻成孔、微裂纹处理、PVD种子层溅射等自主核心技术

进展:2026年CES首发TGV技术,会同北美及韩国客户联合开发验证

(2)五方光电:CPO光模块TGV基板

核心定位:CPO光模块刚需赛道,已批量送样全球头部客户(中际旭创、新易盛)

进展:荆州产线即将投产

(3)莱宝高科:面板产线改造

核心定位:利用2.5代TFT-LCD面板产线,开发FOPLP+TGV技术

进展:成功实现8:1孔径比,但尚未实现产品化

3.4下游封测环节

(1)长电科技:全球封测一哥

核心定位:全球第三、国内第一大封测企业,XDFOI Chiplet方案,4nm封装量产

进展:2023年底即开展玻璃基板封装项目,A股唯一实现HBM3E封装量产

(2)通富微电:AMD核心伙伴

核心定位:国内第二、全球第五封测企业,深度绑定AMD

进展:已具备TGV玻璃基板封装技术能力,预计2026-2027年实现产品应用

(3)晶方科技:Fan-out工艺积累深厚

核心定位:依托自主玻璃基板技术,在Fan-out工艺上积累多年量产经验

四、核心风险提示

玻璃基板作为AI算力时代先进封装的核心材料方向,产业趋势确定性较强,2026年作为商业化验证元年,全球巨头(英特尔、台积电、三星)量产节奏明确。

主要风险提示:

1、技术进展不及预期:玻璃基板属于新技术,若稳定性无法达到预期,良率不足95%,量产节奏将延后。

2、下游需求不及预期:若AI资本开支不及预期,玻璃基板出货量将低于预期。

3、估值泡沫风险:板块龙头沃格光电近两月涨3倍,多只个股翻倍,短期炒作过热。

4、量产进度不确定:多家企业明确表示“尚未实现批量生产”、“无量产营收”、“存在重大不确定性”。

5、行业竞争加剧:当前处于研发阶段,国产化率提升后竞争可能压缩利润率。

免责声明

本文所引用数据均来源于东方财富网、第三方行业研究机构公开信息及经核实的财经媒体报道,分析内容仅代表研究团队基于公开资料的客观梳理与呈现,不构成任何形式的投资分析、投资预测或投资建议。

本文内容仅供研究与交流参考,不可作为买入或卖出任何证券的依据。市场有风险,投资需谨慎,请投资者根据自身情况独立判断并自行承担风险。未经授权,不得转载或引用。

关于我们

中富私募基金管理(南京)有限公司成立于2009年12月,是中富投资集团旗下从事证券投资业务的私募证券投资基金管理人(基金业协会登记编号:P 1009565)。

我们深耕价值发现,坚持深度产业研究与价值投资相结合,依托集团综合资源与产业协同优势,以独立前瞻的上市公司战略视角与产业分析,通过大宗交易、协议转让、定增等方式聚焦具备资产内在价值与长期成长潜力的优质上市公司投资。

我们以“价值为本、中长期投资、持续回报”为核心导向,致力于为合格投资者创造长期稳健的财富增值。