更多行业资讯

关注联合资信

2025年,旅游业保持稳定发展态势,国内出游人次同比保持两位数增长,总花费同比增长9.5%,但在出游人次增速提升的背景下,总花费增速放缓,消费能力有所减弱。出入境旅游复苏态势良好。2026年一季度,国内居民出游人次及消费同比增速均进一步放缓。

2025年,多数景区经营活动现金流有所改善,但受成本抬升及非经常性损益综合影响。盈利能力较上年同期有所下滑。

2025年,酒店业竞争加剧,主要酒店集团RevPAR水平均有所下滑,高端型酒店出租率较之经济型酒店更具韧性。

2025年免税行业竞争格局保持稳定,受消费疲软影响,海南离岛免税市场销售前三季度继续承压,但政策利好推动行业于9月开始触底。

2025年,旅游发债企业整体盈利水平较上年同期有所下滑,债务期限结构相对均衡;偿债指标表现一般,行业整体偿债压力可控。

政策层面,文化和旅游部、国务院办公厅等部门出台多项支持政策,从推出文旅消费券、扩大优质产品供给等多方面给予指导及支持,积极推动旅游行业高质量发展。

2025年,旅游业保持稳定发展态势,国内出游人次同比保持两位数增长,总花费同比增长9.5%,在出游人次增速提升的背景下,总花费增速放缓。出入境旅游复苏态势良好。2026年一季度,国内居民出游人次及消费同比增速均进一步放缓。总体看,2025年以来,居民出游意愿较强,但消费能力有所减弱。

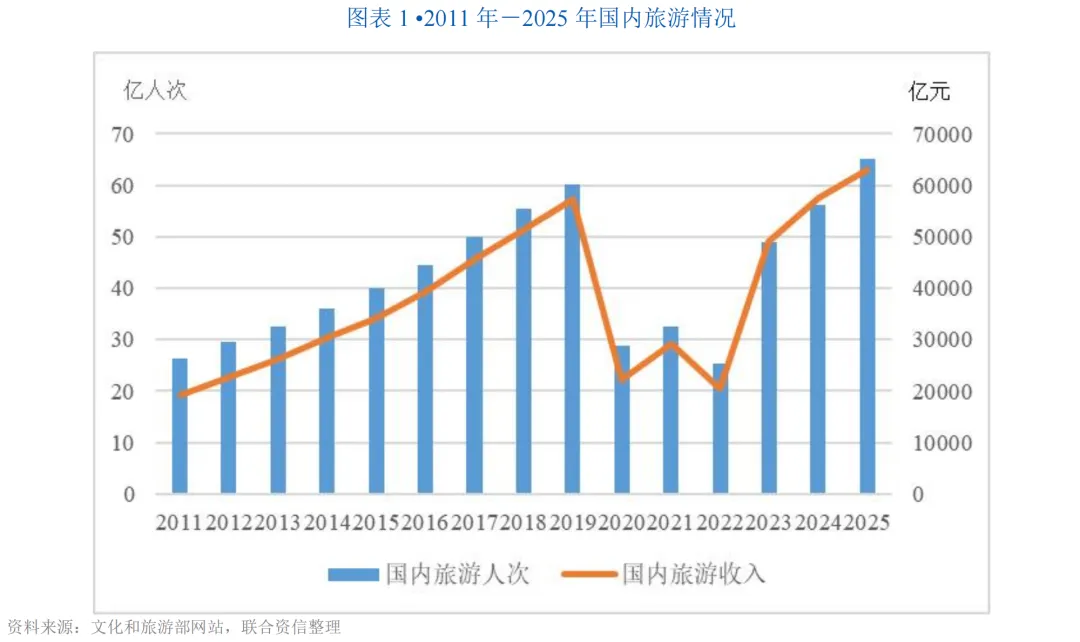

国内旅游方面,根据文化和旅游部数据,2025年,国内旅游总人次65.22亿,比上年同期增加9.07亿,同比增长16.02%,较上年同期增速(14.8%)有所提升。其中,城镇居民国内出游人次49.96亿,同比增长14.3%;农村居民国内出游人次15.26亿,同比增长22.6%。2025年,国内旅游收入(旅游总花费)6.30万亿元,比上年增加0.55万亿元,同比增长9.5%,较上年同期增速(17.1%)有所放缓。其中,城镇居民出游花费5.30万亿元,同比增长7.5%(上年同期增速18.0%);农村居民出游花费1.00万亿元,同比增长21.4%(上年同期增速12.2%)。

2026年一季度,国内居民出游人次19.01亿,比上年同期增加1.07亿,同比增长6.0%。其中,城镇居民国内出游人次14.03亿,同比增长6.5%;农村居民国内出游人次4.98亿,同比增长4.6%。国内居民出游总花费1.86万亿元,比上年同期增加0.05万亿元,同比增长2.9%。其中,城镇居民出游花费1.53万亿元,同比增长3.5%;农村居民出游花费0.32万亿元,同比增长0.4%。总体看,居民出游意愿较强,但消费能力有所减弱。

出入境旅游方面,随着国际航班的增加、免签政策的大力推行,商务旅行、探亲访友等出入境旅游需求释放,出入境旅游复苏态势良好。根据文化和旅游部数据,2025年,入境游客15450万人次,同比增长17.1%。其中,外国游客入境3517万人次,同比增长30.6%;中国香港、中国澳门和中国台湾居民入境11932万人次,同比增长13.7%。内地居民出境旅游14836万人次,同比增长20.8%。

2025年以来,我国在出入境方面陆续实施了一系列新规刺激市场需求,涵盖签证办理、通关便利、支付结算等多个领域。同时,2025年初市场监管总局等五部门联合印发《优化消费环境三年行动方案(2025-2027年)》,明确提出要探索跨境旅游等合作,服务更高水平对外开放。在国家多措并举促进消费的大环境下,出入境旅游市场的复苏与发展亦为国内旅游行业开辟了新的增长空间和转型方向。

1. 景区

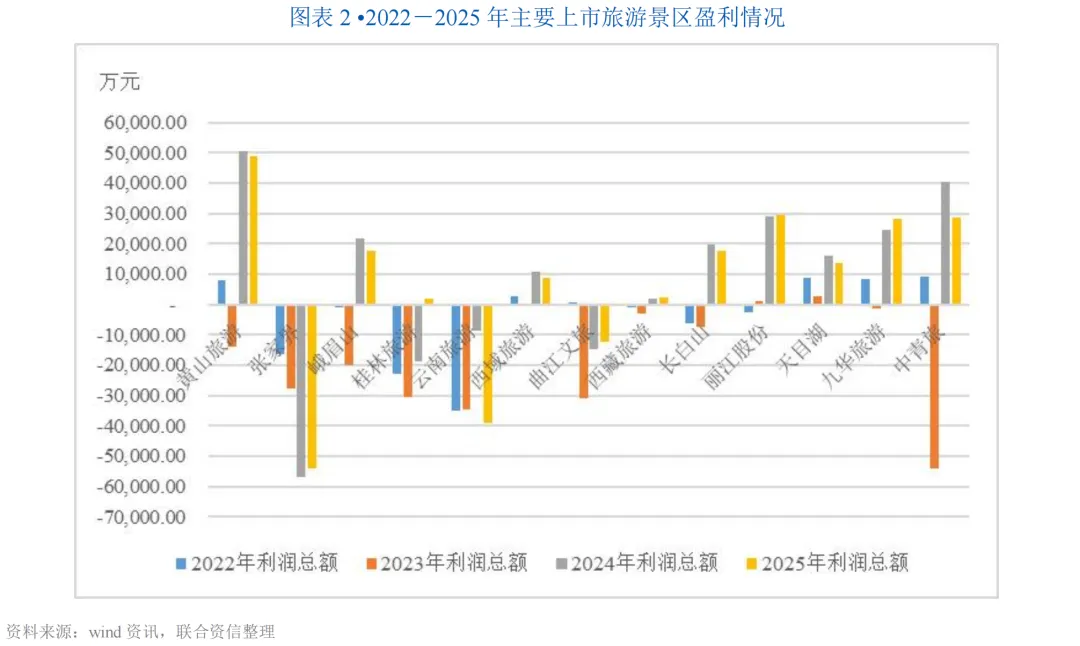

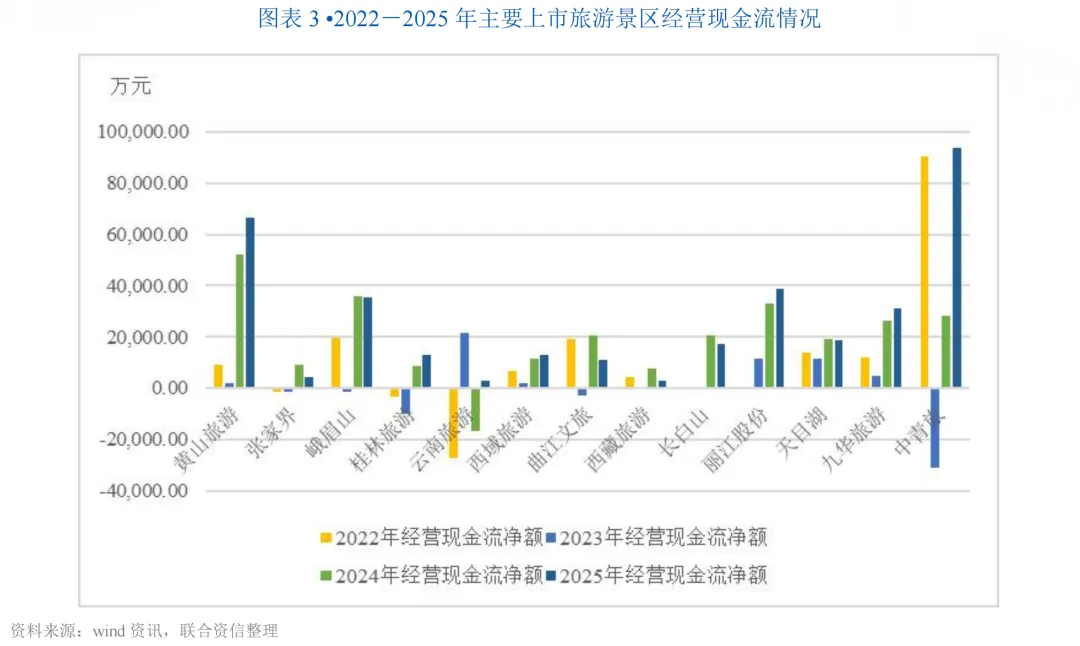

2025年,受益于整体旅游行业维持较高景气度,多数景区类上市企业经营活动现金流有所改善,受成本抬升及非经常性损益综合影响,多数景区类上市企业盈利能力较上年同期有所下滑。

2025年,从国内主要上市旅游景区(13家样本)企业来看,黄山旅游、峨眉山、桂林旅游、西域旅游、西藏旅游、长白山、丽江股份、天目湖、九华旅游和中青旅10家企业实现盈利,云南旅游、张家界和曲江文旅3家企业仍旧亏损。其中,10家企业利润总额同比出现下滑,13家企业累计实现利润总额9.22亿元,盈利水平较上年同期(11.60亿元)下降20.51%。从经营活动现金流情况看,2025年,13家企业均表现为净流入,经营活动净现金流较上年同期有所改善,13家企业经营活动现金流合计表现为净流入35.00亿元,较上年同期(25.59亿元)增长36.78%。

2. 酒店餐饮

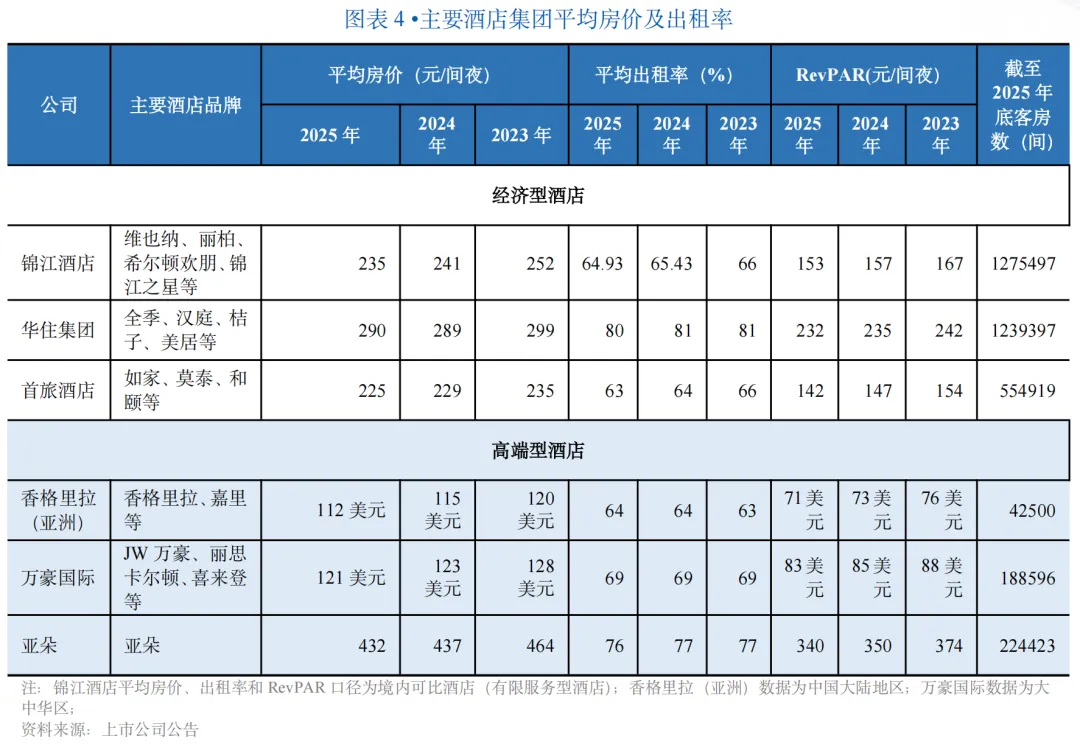

2025年,酒店业竞争加剧,主要酒店集团RevPAR水平均有所下滑,高端型酒店出租率较之经济型酒店更具韧性。

近年来,随着民宿市场、房车自驾兴起,以及旅游空间本地化趋势显现,酒店业竞争加剧。截至2025年底,全国共有星级饭店7586家,较上年底减少130家,通过统计直报系统报送和审核的星级旅游饭店营业收入1448.0亿元,平均房价360.2元/间夜,较上年减少11.5元/间夜;平均出租率46.8%,较上年减少2.4个百分点。

从主要酒店集团经营数据看,2025年,主要酒店集团RevPAR水平均有所下滑,经济型酒店出租率均略有下滑,高端型酒店出租率相对稳定。其中,锦江酒店境内可比酒店(中端酒店和经济型酒店)RevPAR为153元/间夜,较上年同期(157元/间夜)下降2.55%;华住集团RevPAR为232元/间夜,较上年同期(235元/间夜)下降1.28%;首旅酒店RevPAR为142元/间夜,较上年同期(147元/间夜)下降3.40%。高端型酒店代表香格里拉(亚洲)RevPAR为71美元/间夜,较上年同期(73美元/间夜)下降2美元/间夜;万豪国际RevPAR为83美元/间夜,较上年同期下降2美元/间夜;亚朵RevPAR为340元/间夜,较上年同期(350元/间夜)下降2.86%。

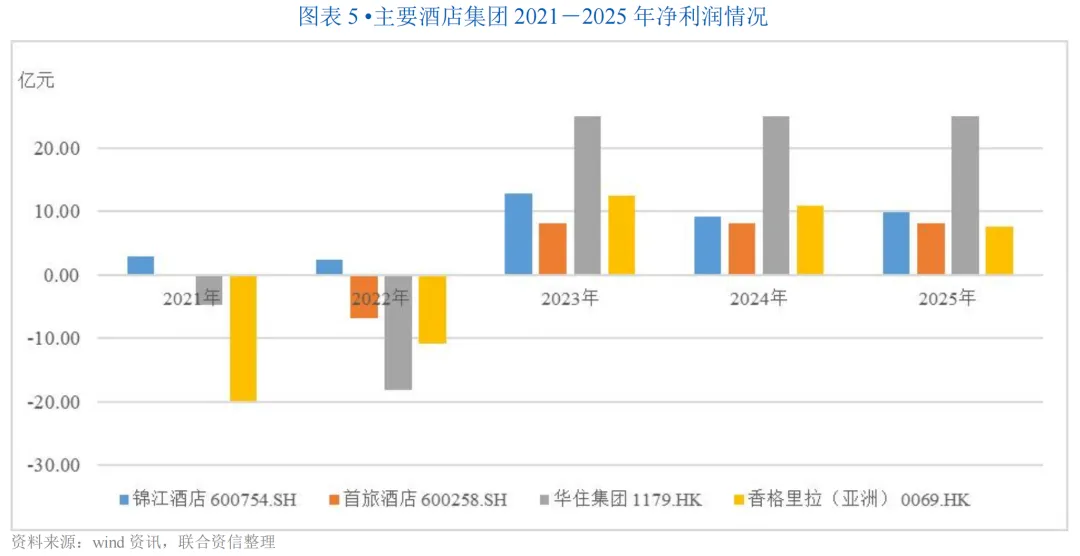

从盈利情况看,2025年,主要酒店集团均实现盈利,华住集团和亚朵净利润较上年同期分别增长66.67%和27.10%,其中,华住集团净利润大幅增长主要系轻资产战略带动高毛利轻资产收入占比大幅提升;亚朵盈利提升一方面来自轻资产管理加盟模式为主的酒店业务的稳定扩张,另一方面来自床上用品等零售业务的大幅增长。香格里拉(亚洲)净利润较上年同期下降30.45%,主要系投资物业公允价值变动同比減少及2025年金融工具公允价值亏损所致。

3. 免税购物

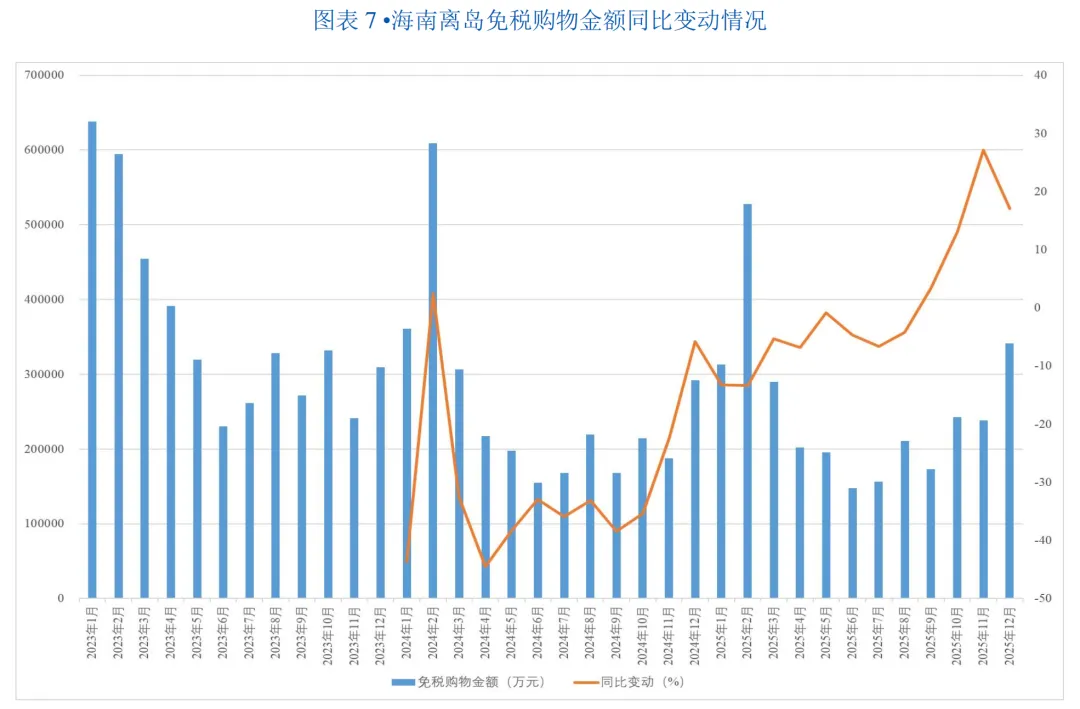

2025年,国内免税行业竞争格局保持稳定;受消费疲软影响,海南离岛免税市场销售前三季度继续承压,但随着海南自由贸易港封关运行以及海南离岛免税政策的出台,海南离岛免税市场自9月起触底。

受消费疲软因素影响,海南离岛免税市场销售承压。根据海口海关统计数据,2025年前三季度,海口海关共监管海南离岛免税购物金额221.6亿元,同比下降7.7%;购物人数342.9万人次,同比下降23.2%;购物件数2016.8万件,同比下降22.5%;人均购物金额6464元,同比增长20.25%。

受疫情后报复性消费导致的高基数及消费不振等因素共同影响,2024年以来,海南离岛免税购物金额月度高频数据持续负增长,但随着海南封关运行及离岛免税政策的密集出台,2025年9月,海南离岛免税月度销售额同比增长3.4%,实现近18个月以来的首次正增长,整体四季度销售额保持两位数以上增长,2025年全年,海口海关共监管海南离岛免税购物金额303.84亿元,同比下降1.8%,降幅较前三季度显著收窄;购物人数463.0万人次,同比下降18.5%;购物件数2667.2万件,同比下降19.4%;人均购物金额6562元,同比增长20.54%。政策调整对免税消费的拉动效应已初步显现。

从竞争格局看,国内免税行业进入壁垒较高,从事免税业务必须经过国务院或其授权的政府部门批准。2020年海南省实施海南离岛免税新政后,免税市场新增海旅免税、海控免税、深圳免税、中服免税4家经营主体的离岛免税牌照,同年6月王府井获批了免税牌照,其免税牌照为全牌照,具有经营口岸、离岛、市内免税店的资质。截至目前,我国共有10张免税牌照,其中中国中免拥有3张,包括日上免税、海南海免和港中旅。中国中免行业龙头的地位稳固,在中国免税市场份额约占80%。

2025年以来,文化和旅游部、国务院办公厅等部门出台多项支持政策,从推出文旅消费券、扩大优质产品供给等多方面给予指导及支持,积极推动旅游行业高质量发展。

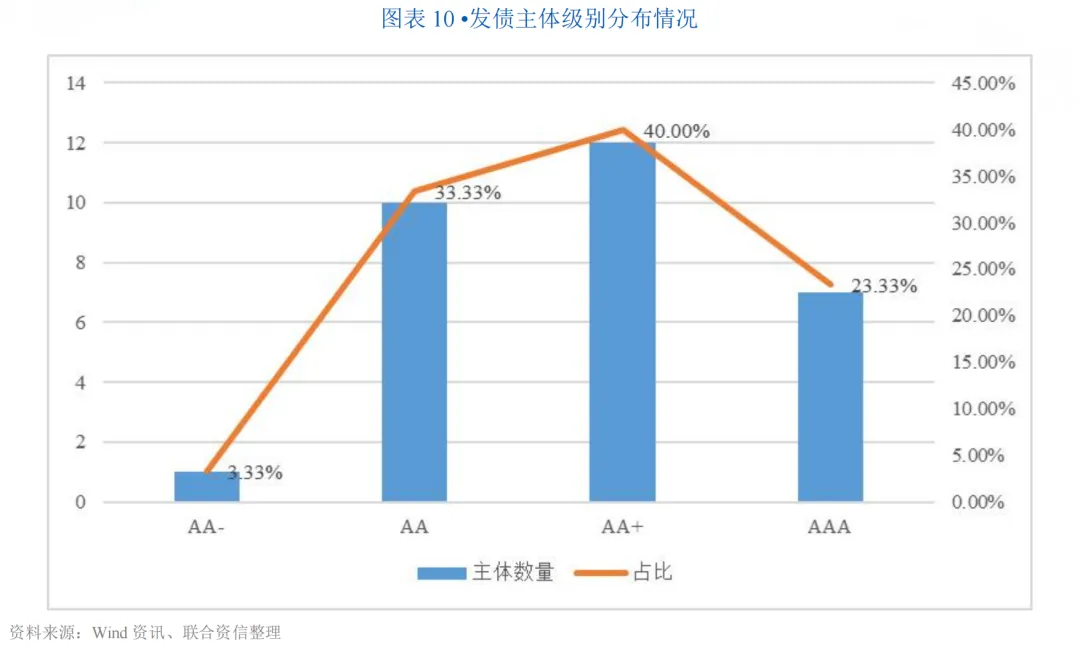

截至2025年底,联合资信选取了主体信用等级有效的旅游行业存续债发行人共30家(以下简称“旅游发债企业”),包含AAA级别发行人7家,AA+级别发行人12家,AA级别发行人10家,AA-级别发行人1家。下文分析均基于此样本。

1. 债券发行情况

旅游发债企业以国有企业为主,债券融资规模在信用债市场占比较小,2025年旅游发债企业债券发行规模及净流入规模较上一年有所扩大。

从存续债券来看,截至2025年底,旅游发债企业存续债券余额合计1281.88亿元,较2024年底债券余额(1241.80亿元)增长3.23%,占同期末信用债余额1(34.91万亿元)的比重为0.37%。2025年,旅游发债企业新发行债券72支,发行规模702.04亿元,到期规模694.00亿元,净融资额为40.09亿元。旅游发债企业以国有企业为主,非国有企业发债规模很小,截至2025年底,非国有企业存续债券余额仅48.00亿元。

2. 盈利能力

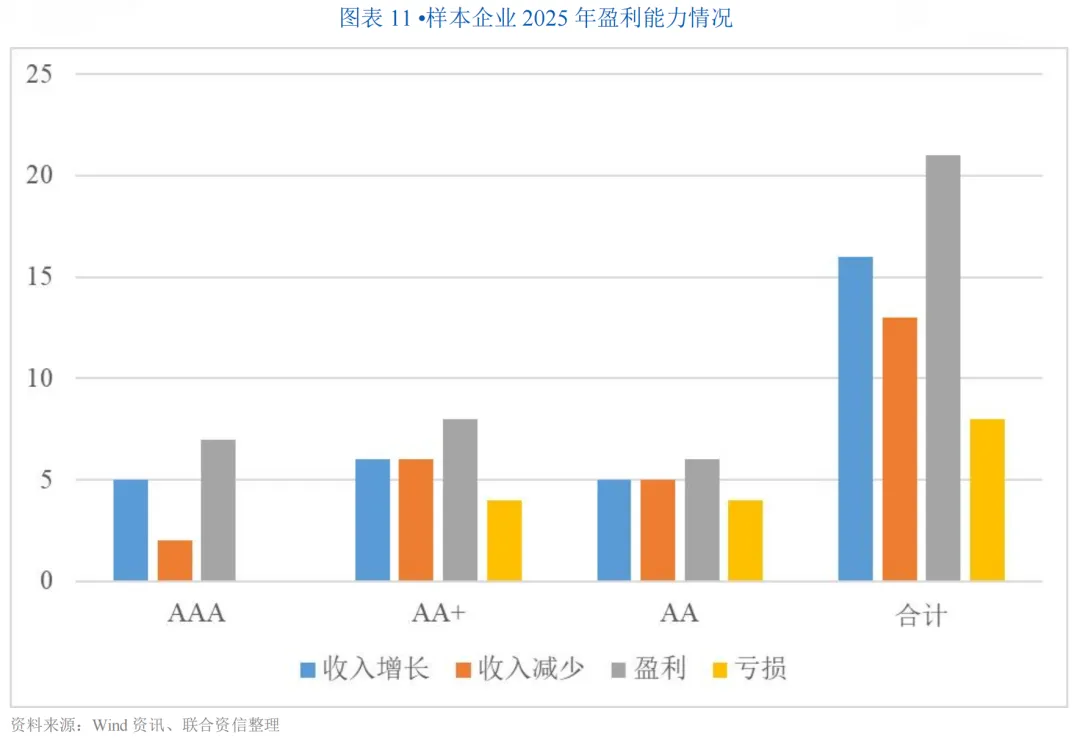

2025年,旅游行业发债企业整体为盈利状态,但盈利水平较上年同期下滑较大,高级别发债企业仍然是行业利润的主要贡献来源。

从收入水平看,2025年,旅游发债样本企业收入规模合计为2472.79亿元,同比下降0.41%。其中,营业总收入同比实现增长的有16家,同比下降的有14家;从级别分布来看,AAA级别的7家企业中仅中国旅游集团有限公司和北京首都旅游集团有限责任公司收入同比下滑,AA+级别企业6家(共12家)收入表现为增长,AA级别企业5家(共10家)收入表现为增长。从利润情况看,2025年,旅游发债样本企业实现利润总额合计92.17亿元,同比下滑26.14%,主要系云南世博旅游控股集团有限公司、海南省旅游投资集团有限公司及重庆文化旅游集团有限公司等样本企业利润大幅下滑所致。其中,实现盈利的企业有22家,亏损企业8家,亏损家数较上年同期有所下降,盈利企业中利润总额实现增长的共11家,较上年同期有所增长。其中,AAA级别企业全部实现盈利(对行业利润贡献度达到104.81%),AA+级别企业8家实现盈利,AA级别企业6家实现盈利。

3. 杠杆水平和偿债能力

截至2025年底,旅游发债企业整体杠杆率为中等偏上水平,债务期限结构相对均衡;偿债指标表现一般,考虑到旅游发债企业普遍为国有企业,再融资能力较强,行业整体偿债压力可控。

债务负担方面,截至2025年底,旅游发债企业整体杠杆率为中等偏上水平,资产负债率和全部债务资本化比率中位数分别为59.73%和48.18%,较2024年底分别减少0.63个和3.90个百分点。债务期限结构方面,旅游发债企业在债务构成上趋于长期化。截至2025年底,长期债务在全部债务中的占比平均值为55.50%,债务结构相对均衡。

从短期偿债指标看,截至2025年底,旅游发债企业现金短期债务比的中位数为0.66倍,现金类资产对短期债务的覆盖能力一般。从长期偿债指标看,2025年旅游发债企业全部债务/EBITDA中位数为9.58倍,较2024年中位数(8.95倍)略有上升,主要受利润总额下滑而债务增加共同影响,EBITDA对全部债务的保障能力仍然较弱。2025年EBITDA利息倍数中位数为3.48倍,EBITDA对利息的覆盖能力较好。考虑到旅游发债企业以国有企业为主,政府支持力度较大,再融资能力较强,对债务偿还有一定的保障。

[1]信用债口径包括企业债、公司债、中期票据、短期融资券、超短期融资券、定向工具以及资产支持证券。

相关研究

工商评级一部

李上