摘要

大众普遍认为,股票、基金等金融产品变现快、收益上限更高,是财富增值的最优渠道,但全球高净值人群的资产配置行为却呈现统一特征:房地产始终占据家庭资产的核心比重,财富量级越高,不动产配置规模越大,不少富人在完成财富积累后,还会主动购置大平层、别墅等高端大宅。

为何高收入人群即便手握充足现金流,依然持续买房、囤房?为何同等收入条件下,持有房产的家庭退休后净资产远超长期租房群体?富人重金购置豪宅,单纯只是满足攀比与享乐需求吗?

本文依托《富人的逻辑:如何创造财富,如何保有财富(第二版)》中的跨国调研数据、财富底层理论、富人实操投资策略,从强制储蓄机制、资产独特属性、大宅综合价值、房产与金融资产对比、投资风控实操五大维度,完整拆解富人重仓不动产的底层逻辑,厘清房地产在财富创造、财富保有、财富代际传承中的不可替代作用,形成完整、落地的房产投资价值分析。

一、引言:反差现象背后的财富真相

欧元区危机期间,欧洲央行针对6.2万户家庭开展财富调研,得出颠覆大众认知的数据:德国作为欧洲经济龙头,家庭平均净财富仅5.14万欧元;而经济实力弱于德国的意大利、西班牙,家庭平均净财富分别达到16.39万欧元、17.83万欧元。造成财富差距的核心变量,并非收入、产业或者继承资产,而是居住性房地产持有率:德国自有住房率仅47.7%,意大利68.4%,西班牙高达82.7%。报告明确提出结论:偿还住房抵押贷款,是普通家庭创造财富的核心动力,拥有自有房产的人群,长期财富积累规模远高于租房群体。

这一跨国调研结果,精准解释了全球富人统一的投资偏好。现实生活中存在两组极具反差的人群:一类是月收入数万的高薪白领、自由职业者,每年现金流十分充裕,数十年下来却几乎没有沉淀资产;另一类是收入中等、坚持购置房产、长期偿还房贷的普通人,人到中年便拥有稳定净资产,退休后财富储备充足。两者的核心差距,不在于赚钱能力,而在于是否借助房地产搭建了可持续的财富积累通道。

很多人简单将富人买房归结为“炒房套利”,将富人购置大宅、豪宅定义为“奢侈消费、炫耀身份”,这种认知完全割裂了房产的投资属性与财富功能。根据书中对472位平均身家235万欧元富人的访谈调研,48%的受访者表示房产是自己创造财富的核心支柱,房产创造百万级财富的作用,是股票、基金等金融产品的4倍;超六成企业家富人会主动配置多套住宅、高端大宅,房产同时承载储蓄、增值、居住、传承多重价值。

本文将依托书中原始理论与案例,系统剖析房地产适配富人财富需求的核心优势,同时厘清高端大宅超越居住功能的深层价值,客观分析房产投资的优势与风险,完整解读富人偏爱买房、重仓不动产的底层逻辑。

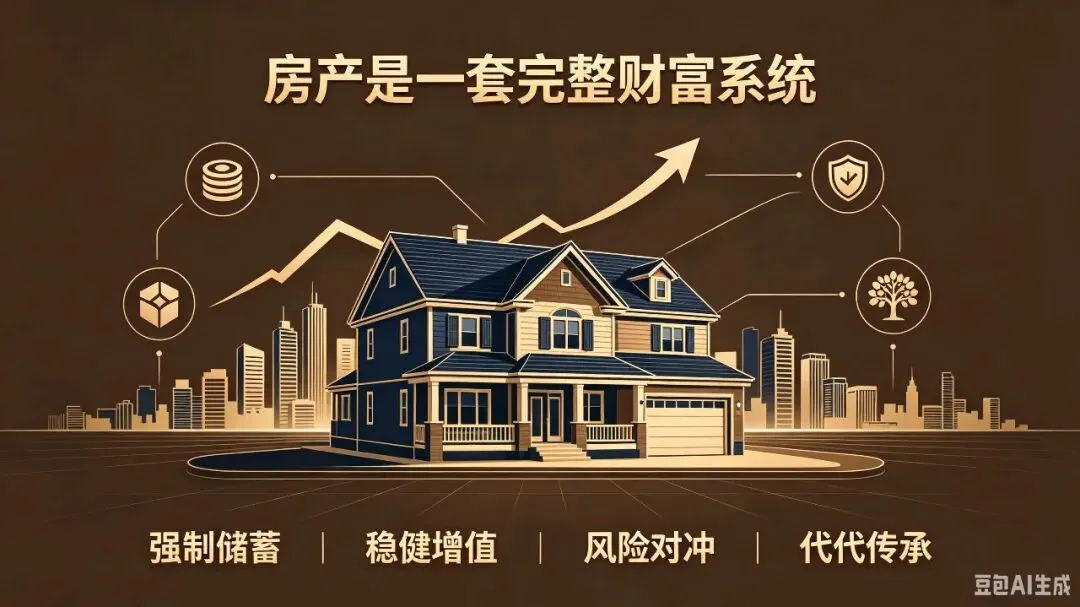

二、房地产:唯一能对抗人性弱点的长期强制储蓄工具

《富人的逻辑》提出一个核心论断:绝大多数人无法变富,根源不在于收入太低,而是缺乏数十年如一日坚持储蓄的自我约束能力。人性天然倾向即时享乐,收入提升会同步抬高消费预期,普通人永远会陷入“收入涨多少,开支就增加多少”的循环,而房地产的房贷机制,恰好搭建了一套被动、刚性、无法逃避的储蓄体系,这是金融理财、现金储蓄完全无法实现的核心价值。

2.1 房贷刚性月供,从根源杜绝无节制消费

普通人最常见的财富误区是:等工资上涨,我再开始存钱。但书中举例测算,月薪3000美元时会有适配3000元的消费模式,当月薪提升至12000美元,生活开销、社交、享乐支出会同步扩张,最终依旧存不下结余。人的消费阈值具备自动上调属性,仅依靠个人意志力主动储蓄,几乎很难长期坚持。银行存款、基金定投可以随时赎回、随时终止,一旦产生消费欲望,储蓄计划会立刻中断。

而住房抵押贷款构建了硬性储蓄规则。购房者每月必须固定支出一笔资金偿还本金与利息,这笔支出无法随意取消,直接绑定个人征信与房屋产权。无论当月消费欲望多强烈、收入出现短期波动,都必须预留足额资金还贷。每一笔月供,都在把流动现金流转化为固化的个人资产;租房人群每月房租属于纯消耗,数十年支出后一无所有,而房贷的每一笔还款,都在持续提升个人在房产中的净资产份额。

长期持续还贷的人群,相当于被制度倒逼完成月度储蓄,这种被动自律,完美弥补了普通人、高收入人群自控力不足的短板。书中明确指出,同等收入层级中,长期背负房贷、持有房产的人群,退休时积累的财富规模大幅超越租房人群,这一现象并非偶然,而是强制储蓄机制长期作用的必然结果。

2.2 长期复利沉淀,叠加通胀实现双重财富增值

房地产储蓄具备双重复利效应:一是本金持续累积的内部复利,二是资产跟随城市发展、通胀上行的外部增值复利。房贷周期普遍长达10至30年,漫长的还款周期里,购房者持续偿还本金,房产自有权益逐年上涨;同时土地、建材、人工成本跟随通胀持续走高,核心区域房产价值长期稳步上行。

在货币持续贬值的大环境下,数十年前的月供金额,在当下收入体系中压力持续降低,但房产租金、房产总价却不断上涨。相当于我们用贬值后的货币,持续换取持续升值的实物资产,完美对冲现金缩水的风险。反观长期持有现金、活期存款的人群,资产购买力会逐年下降,储蓄行为最终失去财富积累意义。

部分投资者会提出疑问:如果把资金投入年化8%的基金,收益看起来会高于房产平均回报,为何还要买房?书中对此做出明确反驳:这类测算仅停留在纸面收益,完全忽略人性约束条件。想要长期持有高收益基金,需要数十年坚持定投、绝不中途赎回,极少有人能做到;但房产所有者别无选择,一旦断供房产会被银行收回,天然具备长期持有的约束力,纸面收益率再高,无法落地执行便毫无意义。

2.3 收入增量对半法则,依托房产快速抬升储蓄率

书中给到富人专属的阶梯储蓄策略,所有高净值人群都会依托房产落地执行:个人收入(自雇者则为经营利润)上涨时,将新增收入的50%投入房产还贷、购置不动产等长期资产。

举例来看:某人月收入3000美元,储蓄率15%,每月存下450美元;当月收入上涨至4000美元,新增的1000美元收入,拿出500元追加储蓄,月度存款额提升至950美元,储蓄率直接上涨至24%;收入进一步上涨至5000美元,依旧对半分配增量收入,每月存款可达1450美元,储蓄率提升至29%。

普通人加薪后,会把全部新增收入用于提升消费、更换消费品,财富体量毫无增长;富人将增量资金全部导入房产体系,持续拉高储蓄率,财富积累速度呈几何级提升。房产作为大额长期资产,能够承接逐年增加的储蓄资金,完成财富的阶梯式积累,这是小额理财工具无法承载的功能。

三、房产投资五大核心特质,契合富人“守富、传富”核心需求

富人的资产配置逻辑和普通人有着本质区别:普通人投资优先追逐短期高收益,富人首要目标是守住现有财富,其次才是博取增值收益。对比股票、基金等虚拟金融资产,房地产拥有实物硬资产、低波动、安全杠杆、多元现金流、抗通胀五大独特优势,完美匹配高净值人群长期、稳健、低风险的财富运营需求。

3.1 实物硬资产属性,穿越经济周期具备底层安全感

股票、基金、证券都属于账面虚拟资产,价格受政策、资本、市场情绪影响剧烈,极端行情下可能出现大幅亏损,投资者无法掌控资产底层价值;而房地产依托不可再生土地资源,是看得见、可掌控的实物资产,不存在价值清零的风险,即便遭遇经济危机,也能保留基础使用价值。

欧元区多国财富调研印证这一点:经济下行周期,自有住房率高的国家,家庭平均财富抗跌能力显著更强。富人财富体量巨大,单次大额亏损就会抵消数年积累,因此极度厌恶不可控的高波动资产,房产稳定、具象、可自主处置的特性,成为大额资金的天然“压舱石”。

3.2 流动性弱看似短板,实则约束短期投机行为

大众普遍诟病房产变现周期长、转手流程复杂,对比股票一键买卖的便捷性存在劣势,但《富人的逻辑》明确提出,这一“缺点”恰恰是房产投资的核心优势。

金融资产随时可以交易,极易放大人性的贪婪与恐慌:上涨时盲目加仓追高,下跌时恐慌割肉离场,频繁短线操作最终亏损;房产交易周期长达数月,高额交易成本也限制频繁换手,倒逼投资者放弃短期投机思维,以十年、二十年的长期视角持有资产,完整吃到城市发展、通胀带来的长期增值红利。对于缺乏长期投资定力的绝大多数人,房产的低流动性,相当于自动屏蔽追涨杀跌的错误操作。

3.3 安全低息杠杆,用良性负债放大财富体量

杠杆是快速扩大资产规模的核心工具,但股票、期货杠杆自带爆仓风险,波动稍有反向就会本金尽失;房地产房贷是市场上唯一长期、低息、低风险的合规杠杆工具。

购房者仅需支付少量首付,就能撬动价值数百万的房产,依靠房产长期增值、稳定租金覆盖贷款利息,剩余增值收益全部归投资者所有。普通人畏惧负债、回避房贷,富人主动利用良性负债,借助银行资金扩大资产体量。同时书中给出风控建议:优先选择15至20年长期固定利率贷款,抬高月度还款额,缩短负债周期,降低利率上行带来的断供风险,规避杠杆隐藏的隐患。

3.4 双重现金流收益,自住、出租双向创造收益

房产是唯一同时具备使用价值与投资收益的资产,拥有双向现金流:第一,自住房产可以替代每月房租支出,数十年节省的租金,等同于一笔稳定被动收入;第二,多套投资房产可对外出租,持续性租金能够覆盖月供,形成“以租养贷”的良性资产循环。

即便短期楼市行情低迷、房价停滞不涨,稳定租金也能持续覆盖持有成本,不会出现金融资产单边亏损的局面。大量富人的资产运营模式,就是依托多套房产的租金现金流偿还贷款,零成本长期持有资产,坐享长期增值红利。

3.5 超强抗通胀能力,成为家族财富保值载体

通胀是财富隐形缩水的核心杀手,现金、活期存款、低息理财会随时间持续贬值,而房产底层价值和通胀深度绑定。建材、人工、土地成本逐年上涨,持续托底房产价值;核心城市土地供给有限、人口持续流入,进一步放大房产抗通胀能力。

书中对富裕家庭继承资产的调研显示:81%的富人家庭继承了现金、货币类资产,68%的家庭继承房产;继承房产的平均价值为30万欧元,是货币资产价值的2倍。足以证明,经过数十年时间跨度,房产保值能力远强于现金,是家族财富代代留存的最优载体。

四、富人重金购置大宅、高端豪宅:不止居住,更是高阶财富配置

大众存在普遍认知误区:富人购买大户型、别墅、核心地段豪宅,单纯是追求奢华居住、攀比身份。但结合书中富人访谈数据来看,居住舒适只是附属价值,大宅、豪宅的核心价值体现在稀缺资产增值、圈层资源、家族传承三大维度,属于高阶不动产配置,和刚需住宅具备本质区别。

4.1 核心稀缺性,豪宅拥有更强抗跌、增值能力

刚需住宅产品同质化严重、市场供给量大,增值幅度跟随大盘平稳波动;而城市核心地段、优质生态、成熟圈层的大宅、豪宅土地不可复制,每一次开发都会减少存量,高净值人群持续增长,优质豪宅长期供不应求,自带稀缺溢价。

市场下行周期,普通刚需房容易出现降价抛售、流动性枯竭;核心豪宅价格走势坚挺,抗风险能力极强;经济上行阶段,豪宅增值速度大幅跑赢普通住宅。房产创造大额财富的效率本就是股票的4倍,稀缺大宅的财富增值潜力,会进一步拉开和普通资产的差距,是富人高阶资产配置的首选。

4.2 升级生活品质,实现居住与资产价值统一

抛开投资属性,大户型、高端住宅能够全方位提升家庭生活质量,完成资产价值与生活体验的双向统一。小户型空间拥挤、功能单一,仅能满足基础睡眠需求;大宅分区完善,可同时满足居家办公、家庭聚会、休闲娱乐、客房接待等多元需求。

高端豪宅配套优质物业、教育、医疗、生态资源,稳定舒适的居住环境能够改善身心状态,赋能个人事业与家庭关系。普通理财、股票只能带来账面收益,无法改善当下生活,而大宅可以同时实现保值增值与生活提质,兼顾当下享受与未来财富积累,综合性价比无可替代。

4.3 高端圈层社交,挖掘隐形商业财富红利

富人财富增长的重要来源之一,是圈层人脉、行业信息与商业资源。高端豪宅社区的业主以企业家、行业精英、高净值从业者为主,购置大宅等同于低成本拿到高端圈层入场券。

日常邻里交流、社区圈层活动中,能够获取行业风口、优质投资渠道、商业合作机会,这类隐形资源带来的财富收益,往往远超房产本身的增值。对于富人而言,豪宅不只是居住空间,更是社交载体、资源入口,能够长期为事业与财富增长赋能。

4.4 适配家族长期财富传承,稳固家族基业

富人财富规划不会只着眼短期收益,更注重资产跨代延续。现金、股票极易被后代随意拆分、挥霍,传承过程中持续缩水;而大宅、优质不动产价值稳定、消耗难度高,可以完整传递给下一代,作为家族长期固定资产。

同时豪宅附带优质教育资源、高端圈层资源,传递给后代的不只是一笔资产,还有优质成长环境、人脉平台与发展机遇。调研中多数老牌富人家庭,都会保留核心大宅作为家族根基,房产是实现家族财富代代延续的核心载体。

五、房产投资与金融资产对比,读懂富人资产配置底层取舍

很多投资者疑惑:股票、基金短期收益上限更高,为何富人依旧以房产作为资产基底?结合书中理论,从稳定性、人性适配、杠杆安全、综合价值四个维度完成对比,清晰看懂富人的配置逻辑。

第一,收益稳定性:金融资产高波动、高风险,短期收益分化极大,绝大多数普通投资者长期亏损;房产低波动、长期稳步增值,几乎不存在彻底亏损、价值清零的可能。富人资金体量庞大,稳定保值优先级远高于短期暴利,房产能够规避大额资产回撤风险。

第二,人性约束适配度:金融资产自由交易,放大投机、贪婪、恐慌等人性弱点,很难长期持有;房产低流动性强制长期持有,无需依靠个人意志力,天然适配长期财富积累。

第三,杠杆安全性:股票、期货杠杆波动风险极高,极易爆仓;房贷长期低息,波动周期内不会强制清算,良性负债可持续放大资产规模。

第四,综合功能价值:股票仅具备价差增值单一功能;房产集强制储蓄、租金现金流、自住使用、抗通胀、圈层社交、代际传承六大功能,综合价值覆盖财富全生命周期需求。

基于两者的优劣差异,书中给出富人标准双层资产配置方案:以房地产作为底层压舱石,承担财富保值、长期储蓄、风险对冲功能;股票、基金作为辅助补充,博取短期超额流动性收益,两者搭配平衡风险与收益,避免单一资产结构带来的财富大幅波动。

六、富人房产投资实操逻辑与完整风控体系

书中结合柏林房产真实投资案例、欧洲家庭调研数据,总结出一套可落地的房产投资、避险实操规则,也是普通人与富人投资房产的核心差距。

6.1 逆向布局,避开大众追涨杀跌的投资陷阱

普通购房者习惯楼市火热时跟风抢购,市场低迷时恐慌观望,最终高位接盘;富人坚持逆向投资思维,在市场低谷、区域价值被低估时布局优质不动产。

书中经典案例:2003年柏林经济全面低迷,新克尔恩片区被专家、银行定义为高风险洼地,无人愿意投资,银行拒绝提供贷款;投资者经过政策、人口、城市发展深度研判,逆势购入一栋24套公寓的大型物业。长期持有11年后,片区城市价值兑现,房产售价翻4倍,实现巨额收益。

富人投资核心逻辑:大众一致看好的资产,很难获取超额收益;市场低估、具备长期发展潜力的房产,才是财富增值的核心机遇。随大流的投资行为,永远难以积累大额财富。

6.2 前置完整尽调,规避房产隐性风险

富人购置大宗房产前,会执行两套调研流程,从源头规避亏损:第一,聘请专业机构检测房屋结构,排查潮湿、霉菌、干腐、虫害等隐性工程问题,提前核算维修成本;第二,主动走访现有租户,真实了解房屋空置率、居住缺陷、运维隐患,不单纯听信销售、房主的片面说辞,避开刻意隐瞒的房产瑕疵。

6.3 预留足额应急资金,不挪用投资类不动产与证券资产

书中反复强调一条铁律:绝对不能动用已经投入房产、股票的长期资金。遭遇家电更换、日常大额开支、突发失业等现金流缺口时,只能使用活期账户提前留存的应急资金,绝不低价抛售房产、割肉卖出股票。

房产、证券的财富增值,依靠长期时间兑现,中途被迫变现会造成永久性亏损,充足应急资金是保障长期投资策略落地的基础前提。

6.4 区分自住与投资房产的定位,差异化选择标的

富人对房产需求划分清晰,投资逻辑完全区分:自住大宅、豪宅优先看地段稀缺性、配套资源、圈层与传承价值,长期持有不考虑短期价格起伏;纯投资房产优先考量人口流入、产业支撑、租金回报率,以稳定现金流为核心筛选标准。

普通人买房常常本末倒置,盲目追逐短期热度,忽略房产长期底层价值,最终资产保值增值能力薄弱。

七、总结

综合《富人的逻辑》全部调研数据、理论与实操案例,可以完整梳理出富人偏爱投资房产、重金购置大宅的终极底层逻辑。房地产是市场上唯一一套能够同时解决储蓄自律、资产保值、被动现金流、风险对冲、家族传承多重需求的投资品类:

第一,房贷月供构建天然强制储蓄机制,破解人性即时享乐的弱点,让高收入人群、普通家庭都能完成长期财富沉淀,同等收入下持有房产家庭财富规模遥遥领先;

第二,房产实物硬资产、低波动、安全杠杆、抗通胀、多元现金流的五大特质,契合富人“稳字当头”的守富需求,是大额资金最优压舱石;

第三,高端大宅、豪宅不只是居住消费品,稀缺溢价、圈层资源、代际传承三大附加价值,使其成为高阶财富配置工具,实现生活品质与资产增值双向提升;

第四,双层资产配置体系下,房产负责守住财富底线,金融资产博取超额收益,两者互补平衡风险,规避单一资产的大幅波动;

第五,逆向投资、完整尽调、预留应急资金等成熟风控手段,让富人房产投资持续规避亏损,稳定兑现长期增值红利。

普通人长久以来将房产简单定义为居住消费品,只关注短期性价比;而富人把房地产视为一套完整、可持续运行的财富运营系统,看重数十年维度下的储蓄复利、保值能力与家族延续价值。二者认知差距,直接拉开了财富积累的鸿沟。

财富积累的核心从来不是短期投机、追逐暴利,而是克制消费欲望、坚持长期储蓄、选择稳健可持续的资产载体。读懂富人的房产投资逻辑,跳出片面的涨跌焦虑,建立长期主义不动产配置思维,合理规划自有住房与投资房产,才能搭建稳定、可持续的个人与家庭财富体系,借助房地产完成财富积累、增值与代代传承。