点击上方↑快消品风向标→点击右上角【...】

点击上方↑快消品风向标→点击右上角【...】→点击【设为星标☆】行业咨讯永不错过~

随便拉一个年轻养宠人问怎么选粮,多半能掏出手机念出配料表前几位的肉源,讲清粗蛋白和粗脂肪的合理区间,甚至能区分膨化、烘焙、冻干的工艺差异。十几年前一把剩饭就能对付的喂养方式,早已跟不上现在的养宠节奏。

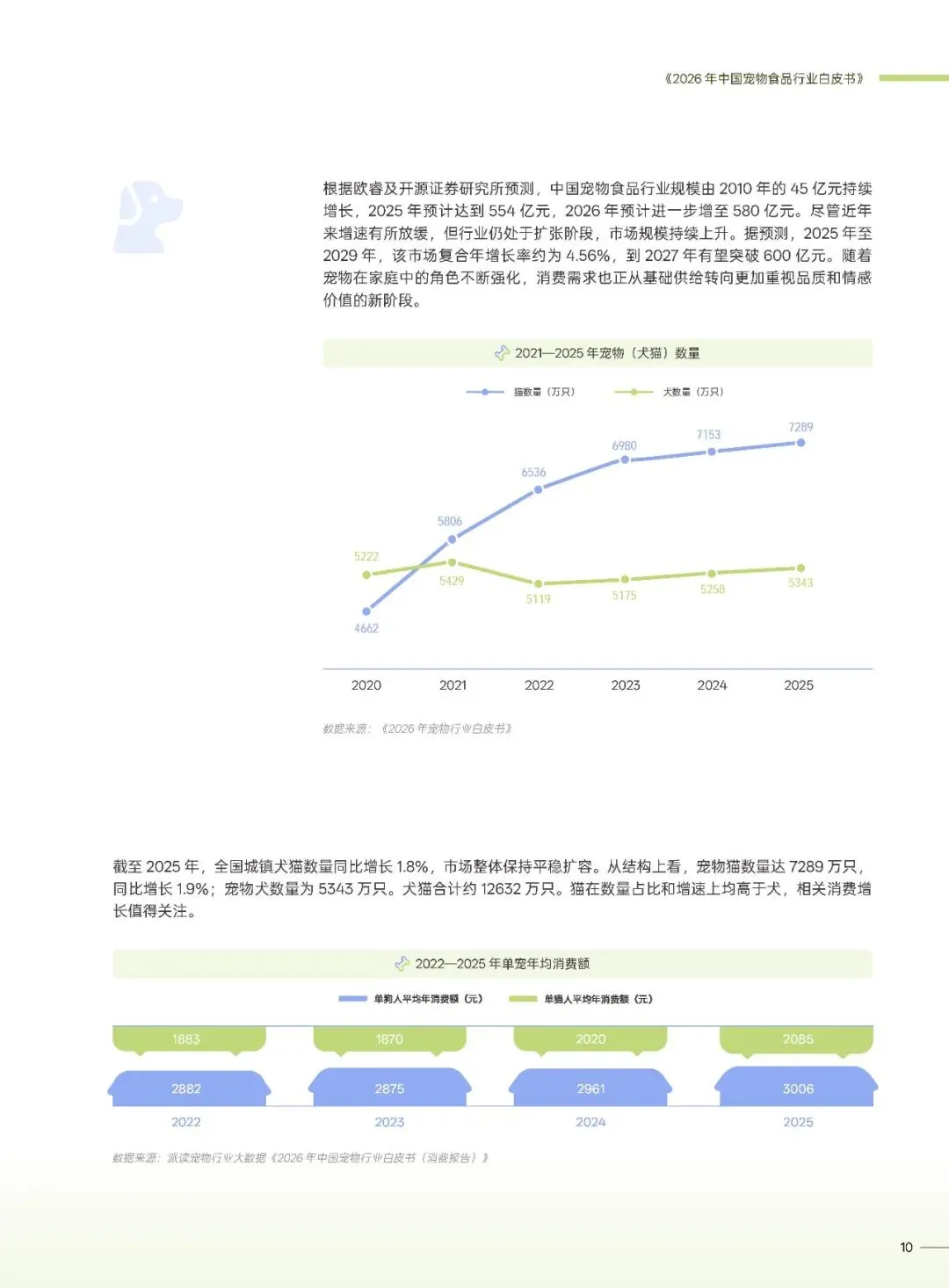

数据显示,截至 2025 年,中国城镇犬猫消费市场规模已经突破 3126 亿元,覆盖食品、用品、医疗、服务等多个细分领域。其中宠物食品是绝对的核心板块。增速比起早年的高速扩张有所放缓,但整个行业依然处在稳定上升的通道里,没有停下增长的脚步。

2025 年全国城镇犬猫数量同比增长 1.8%,合计约 12632 万只。其中宠物猫数量达 7289 万只,宠物犬数量为 5343 万只。不管是总量还是增速,猫都已经超过了犬,对应的猫类消费活力也在持续释放。2025 年单只犬年均消费额 3006 元,单只猫年均消费额 2085 元,犬的单只消费金额依然更高,但猫的消费额每年都在稳步上升,后续增长潜力不容小觑。

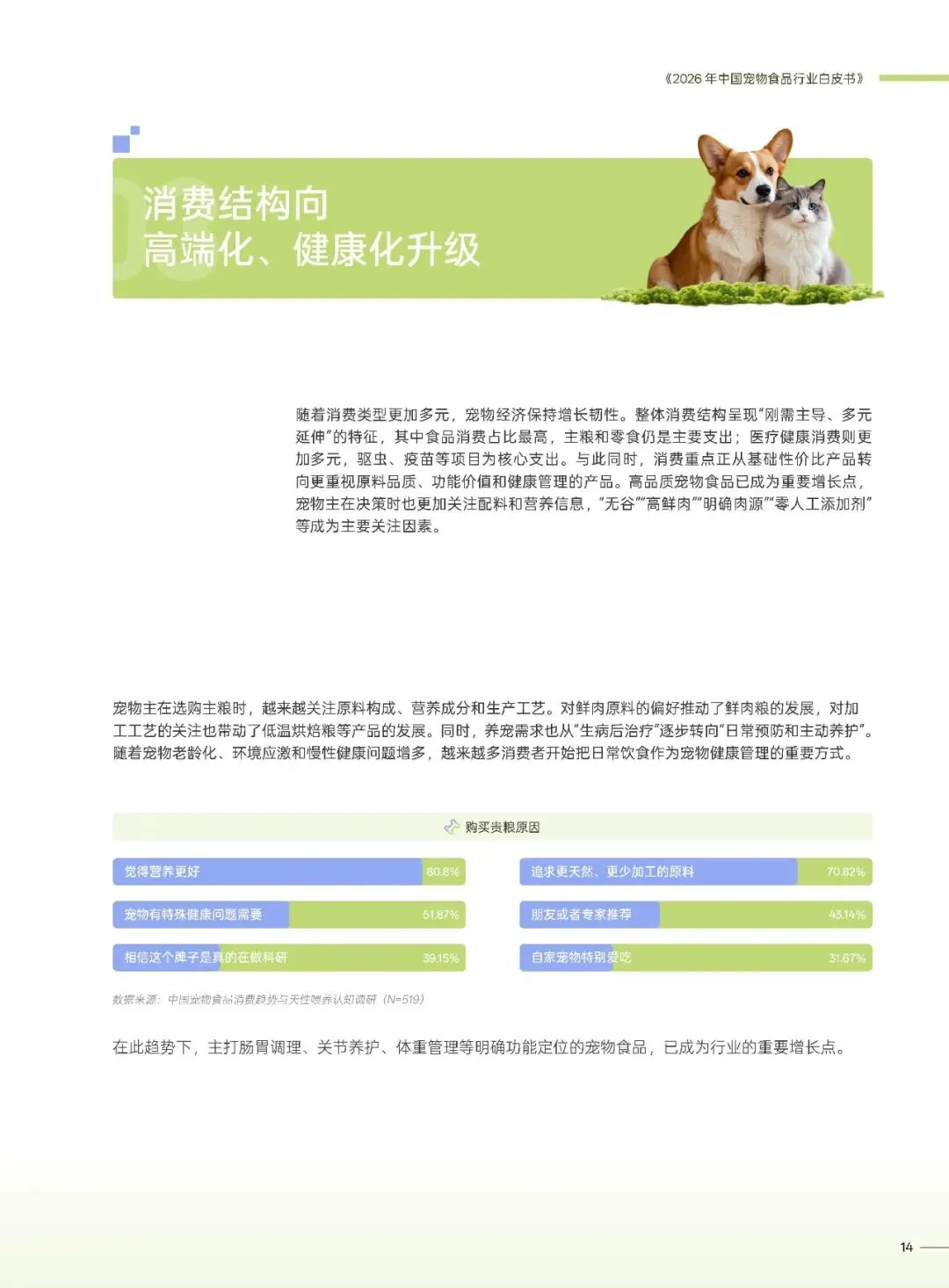

从消费结构看,主粮依然是绝对的刚需品类,2020 年到 2025 年销售占比始终保持在 65% 以上,牢牢占据市场主导地位。零食占比稳定在 25% 以上,波动不大。变化最明显的是营养品赛道,占比从 2020 年的 1.6% 提升到 2025 年的 7.7%,几年时间涨了四倍还多。这背后是养宠观念的整体转变,宠物主不再满足于让宠物吃饱,而是开始主动做健康管理,养宠需求从生病后治疗,逐步转向日常预防和主动养护。

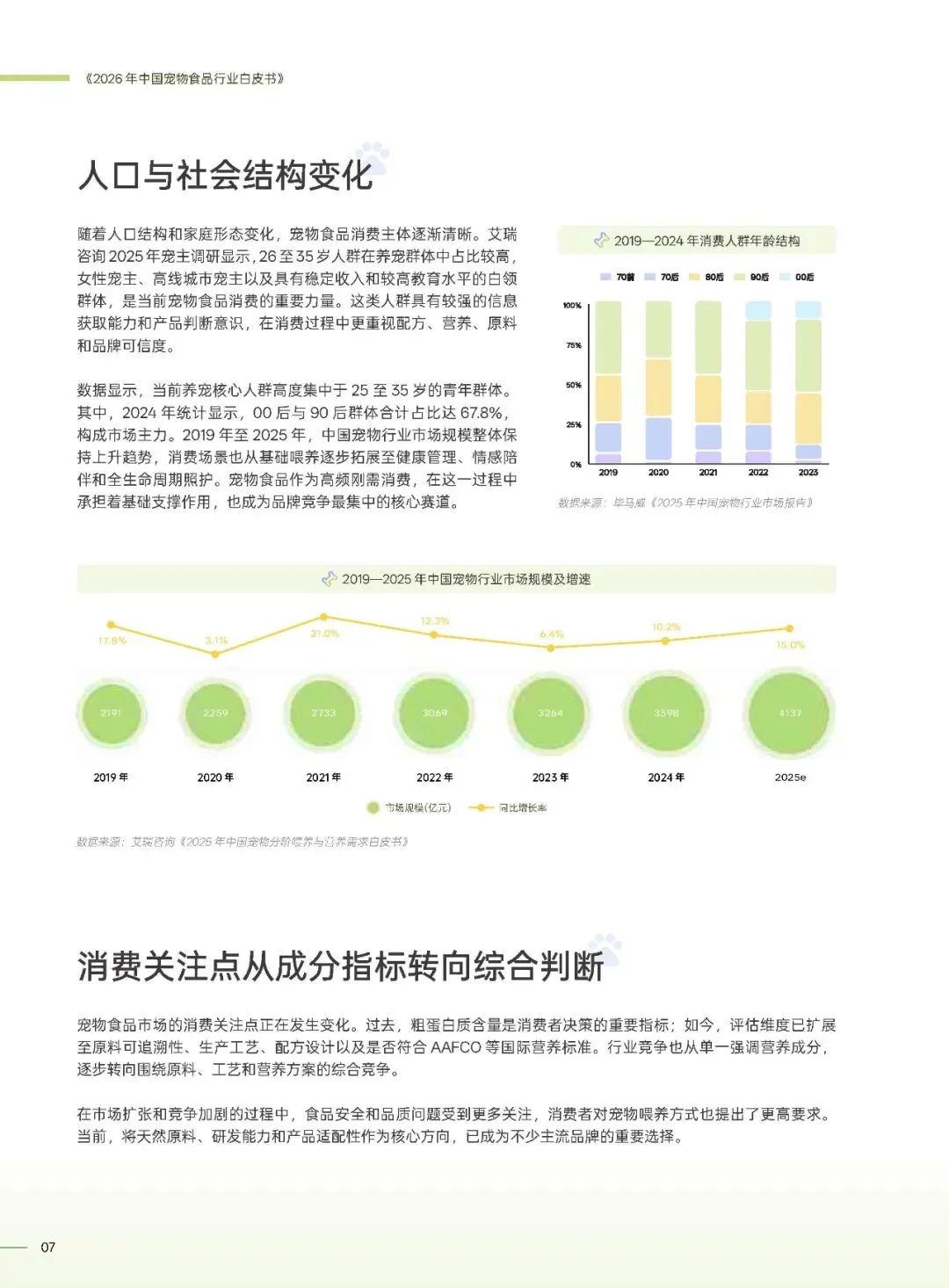

推动所有变化的核心动力,是养宠人群的代际更替。现在的养宠主力已经彻底换成了年轻人,2024 年的统计数据显示,90 后与 00 后群体合计占比达 67.8%,其中 26 至 35 岁人群是消费决策的核心力量。女性宠主、高线城市宠主以及拥有稳定收入和较高教育水平的白领群体,构成了当前宠物食品消费的中坚力量。这群人成长在互联网环境里,信息获取能力强,对产品有自己的判断标准,不会轻易被营销话术带着走。

他们对宠物的定位早就和上一辈不一样了。调研数据显示,52.79% 的受访者将宠物视为家人,36.8% 视作伙伴,两者加起来占比接近 90%。只有极少数人还把宠物当成单纯需要照顾的小动物。宠物从看家护院的工具,到陪伴解闷的玩物,再到如今的家庭成员,角色的变化直接拉抬了消费天花板。人宠之间的情感联系越深,宠物主越愿意在吃穿用度上投入,也越在意产品的安全性和实际价值。

这群年轻宠主做决策的方式也和前辈完全不同。他们不会随便听店员推荐就下单,也不会只认广告打得响的牌子。他们会主动查配方,对比原料,看第三方检测报告,甚至去扒品牌的工厂背景和研发能力。消费决策从被动接受市场选择,转向主动关注营养适配、健康问题解决能力等因素,关注点也从价格和品牌知名度,一步步延伸到产品安全、配方科学性和营养适配性。

这种变化最直接的体现,是选粮标准的全面升级。早几年粗蛋白质含量几乎是所有人选粮的硬指标,大家比拼的是谁家蛋白标得高,蛋白越高就等于粮越好。现在消费者的评估维度已经拓宽了很多,原料可追溯性、生产工艺、配方设计、是否符合国际营养标准,都成了决策时要反复考量的内容。行业竞争也从单一强调营养成分,转向围绕原料、工艺和营养方案的综合竞争。

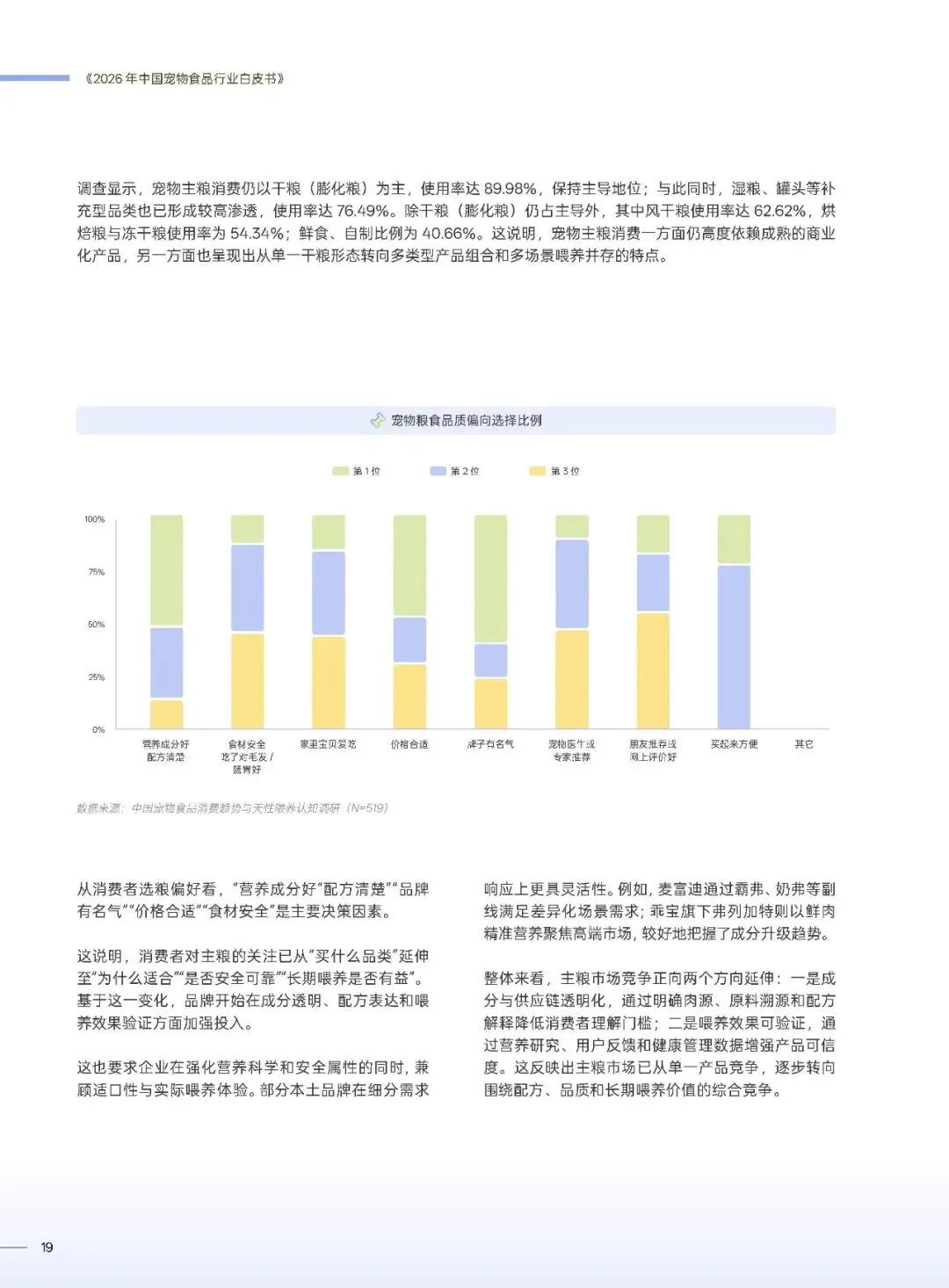

在宠物主选粮的众多因素里,营养成分好、食材安全、价格合适、配方清楚,排在关注度的前几位。愿意购买高价粮的人群里,80.8% 的人是因为追求更天然更少加工的原料,70.82% 觉得高价粮营养更好,51.87% 是相信品牌真的在做科研投入。排在后面的才是宠物爱吃、朋友推荐这些因素。能看出来,消费者多花钱买的不再是牌子或者单纯的适口性,而是原料品质、营养价值和背后的研发实力。

产品形态也跟着需求变得越来越丰富。目前干粮也就是膨化粮依然是绝对主流,使用率达 89.98%。但湿粮、罐头的使用率已经达到 76.49%,风干粮使用率 62.62%,烘焙粮与冻干粮使用率也超过了半数。还有 40.66% 的人会给宠物做鲜食或者自制饭食。宠物主不再只靠一种干粮喂到底,而是开始搭配不同形态的产品,应对不同场景的喂养需求,多品类组合喂养已经成了很普遍的现象。

喂养理念的迭代是这两年行业最值得关注的趋势,天性喂养这个概念正在从营销口号,慢慢走进普通养宠家庭的日常实践。

九成以上的受访者会主动关注养宠相关信息,其中 60.89% 的人表示非常关注,还会自己主动找资料系统学习。大家对科学喂养的认知已经很充分,现在开始进一步讨论天性喂养的价值。

很多人会好奇这两个概念有什么区别,调研里 33.6% 的受访者认为两者可以互相补充,23.12% 觉得天性喂养是基础,科学喂养要顺着天性来,还有接近半数的人认为两者目标不同,前者侧重营养健康,后者更强调贴近自然生长。几乎没有人把两个概念当成对立的存在。

消费者理解的天性喂养,不是简单的喂生食或者盲目追求天然。在大家的认知里,最符合天性喂养理念的是用天然食材和科学配比,然后是适应宠物生理本能、尊重宠物行为,模仿原始饮食结构也获得了不少认同。本质上,大家期待的是产品能真正贴合犬猫的食性、生理结构和行为特点,而不是拿人的饮食逻辑生硬套在宠物身上。

这种理念也不是只停留在选产品上,已经渗透到了日常喂养的细节里。养猫的人会用漏食球、藏食玩具模拟狩猎过程,满足猫的捕猎本能,会设置垂直空间和隐蔽区域给猫足够的领地安全感。养狗的人会把喂食和基础训练结合,用固定的进食流程帮狗狗建立规则感和稳定预期。这些细碎的日常做法,都是天性喂养落地的真实体现。

大家愿意接受天性喂养的概念,最终还是冲着实际的健康收益去的。宠物主普遍认为天性喂养对改善消化问题最有帮助,认同比例达 74.11%,然后是改善毛发问题和提升免疫力,占比分别为 68.38% 和 58.5%。大家不是为了新鲜的概念买单,而是为了宠物更健康的身体状态买单。

和天性喂养相伴普及的是分阶段喂养的思路。不同生命阶段的犬猫营养需求差异很大,幼年期要充足的高蛋白和免疫支持,帮助快速生长发育和建立肠道菌群。青壮年期要精准控制能量摄入,维持体重和代谢平衡,猫还要额外注意泌尿健康,大型犬要关注关节和心脏养护。到了老年期,喂养重点就变成关节护理、抗氧化和消化支持。这些越来越细分的需求,正在推动主粮产品从通用配方,转向更有针对性的分阶段营养方案。

消费端的所有变化,最终都会传导到供给端,一点点改写行业的竞争规则。

前几年宠物食品行业的竞争还停留在营销和价格层面,谁流量投得多,谁定价更低,谁就能抢到更多市场。现在这套逻辑越来越走不通了。消费者对品牌的信任,已经从感性的品牌好感,转向对企业综合实力的理性判断。自有工厂、实验室能力、权威认证、和专业机构的合作,这些硬实力成了建立专业信任的重要基础。行业竞争的重点,正在从营销资源驱动,转向综合能力驱动。

国产品牌的整体崛起是这几年行业最重要的变化之一。早期国产品牌大多靠性价比抢占市场,主要承担进口替代的角色。现在头部国产品牌在研发投入、供应链建设、品质控制、渠道运营和品牌表达等方面持续提升,已经走出了属于自己的竞争路径,不再只是跟着国际品牌后面模仿。

消费者对国产品牌的态度也跟着变了,调研里 27.36% 的人非常同意现在国产品牌的品质不比国外大牌差,58.38% 的人较为同意,两者加起来超过八成。

头部企业普遍在补研发和供应链的短板,一方面建设自有工厂把控生产和品质,一方面布局全球化供应链整合全球优质原料。很多企业还和高校、科研机构开展深度合作,做基础营养研究,把产品配方建立在数据和实验的基础上。行业里的专利数量也在逐年上涨,头部企业累计拿到数百项专利,研发重点从早期的外观设计和适口性优化,慢慢延伸到鲜肉处理、营养释放、活性成分保留这些更核心的技术环节。

政策监管的收紧也在加速行业洗牌。从 2018 年宠物饲料管理相关规定出台,到后续每年的质量安全监管方案落地,行业在生产、标签、卫生和质量管理等方面的要求越来越细,准入门槛持续提高。不合规的小企业生存空间被不断压缩,具备研发、品控和品牌优势的企业,反而能获得更稳定的发展空间。整个市场从早期较为无序、信息不透明的阶段,一步步走向标准化、透明化和专业化。

主流电商平台依然是消费者的首选购买渠道,短视频直播平台更多发挥补充作用。宠物医院和专业渠道虽然贡献的销量不是最大的,但在提供专业建议方面信任度很高,是消费者获取信息、验证选择的重要参考。品牌需要在不同场景里建立信任、触达用户,线上线下协同能力、渠道适配能力,已经成了衡量品牌综合竞争力的重要部分。

消费者对信息透明度的要求也越来越高。调研里大家提到建立品牌信任最看重的两点,一个是原料透明,一个是专业实证。原料透明就是要公开每批原料的来源和产地,专业实证就是要有专利、有研究成果、有第三方检测报告。还有不少人希望品牌能定期开放工厂,邀请消费者参观生产环节,甚至邀请普通宠物家长一起试用新产品、提出改进意见。

第三方权威认证的作用也在持续凸显。国内外公认的市场调研机构出具的认证,在消费者心里有很高的公信力。不管是综合类的品牌地位认证,还是细分品类的销量认证,都能帮消费者降低判断成本,也成了品牌实力最直观的外在体现。

宠物食品行业的所有变化,根源都是养宠人群的成熟。当宠物成了家庭里的重要成员,喂养就不再是可以随便应付的小事。当消费者懂的专业知识越来越多,靠模糊概念和营销套路收割市场的路子就越来越走不通。整个行业正在从粗放的规模扩张,转向精细的品质竞争,每一步变化都对应着真实的消费需求。这不是某一个品牌带动的短暂风潮,是整个市场走向成熟的必然过程。

来源:行业报告智库

声明:文章内容仅供学习、交流之用,快消品风向标对文中观点保持中立。文章版权归原作者及平台所有。如有侵权,请联系删除。