最近读者问得最多的一家公司,是陕西杨凌一个很多人没听说过的名字:美畅股份。

说没听说过,不奇怪。这家公司不做组件,不做逆变器,只做光伏切割用的金刚石线。一根比头发丝还细的线,切开硅片,然后被扔掉——听起来像是最没存在感的耗材生意。但数据摆出来,2026年一季度净利润同比暴涨634%,全行业都在亏损的2024年它还赚钱,这件事就值得仔细看了。

我们把2025年年报和2026年一季报放在一起,交给德鲁克。

【第一部分】

德鲁克问诊:用平衡计分卡透视美畅股份经营

一、财务维度——企业赚钱吗?

我:德鲁克,从账面看,美畅2025年营收掉了接近5%,但净利润涨了67%。这种"收入跌、利润涨"的组合,好还是不好?

德鲁克:先别被这个组合迷惑。营收下跌是行业问题,不是公司问题,光伏2025年整体还在出清。净利润能涨,有两个解释:一是真的把成本降下来了,二是有其他业务在补。两者都是好事,但角度不同。

我:年报给出的答案是废钨回收业务毛利3.25亿元,毛利率91.63%,基本上撑起了整个利润的底盘。金刚石线这个核心业务,毛利率只有8.93%。

德鲁克:这就是问题所在。当一家公司的核心业务毛利率只有8.93%,意味着它已经进入了成本竞争的深水区。没有哪条护城河,能把一门8%毛利的生意变成好生意,除非它有别的业务来弥补。美畅的废钨回收就是这个弥补者——91%的毛利,这不是业务,这是印钞机。

我:但现金流的数字让人有些不安。经营现金流净额1.70亿元,同比下降了89%。利润账面上好看,现金实际上没进来多少。

德鲁克:你抓住了关键。账面赚多少可以靠结构修饰;手里的现金,才是公司真实的经营状况。客户结算方式从银行承兑票据转向了信用证和电子债权,账期被拉长了——这不是公司变弱,是行业话语权格局在变。管理层要盯的,不是净利润,是回款周期什么时候能压回来。

账面赚多少钱是表象;钱什么时候能回来,才是真实的经营状况。

二、客户维度——客户越来越认可美畅吗?

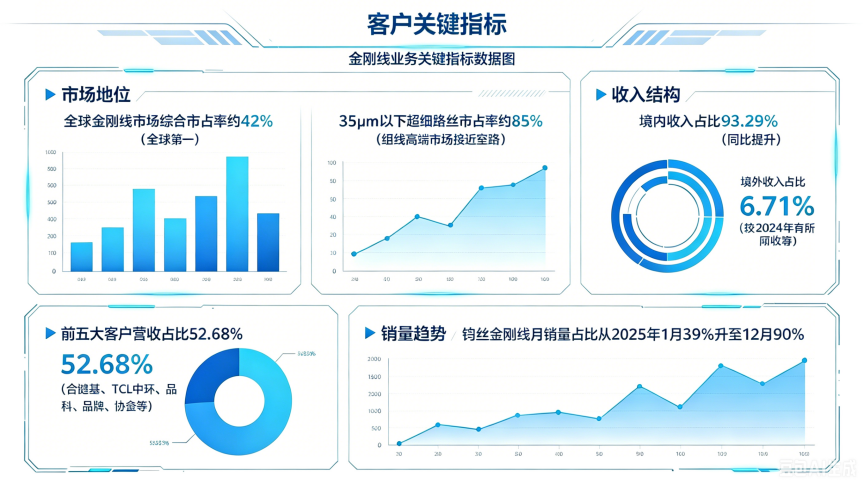

我:市占率42%,超细钨丝这个高端子赛道更是85%,看起来客户认可度很高。但我有个疑问——客户集中度52%,前五家客户占了一半多的收入,这是优势还是隐患?

德鲁克:客户集中本身不可怕,可怕的是你离不开他,而他随时可以离开你。金刚线这个行业有个特殊性——更换供应商要重新认证工艺、调试良率,一旦出问题,光伏工厂一天的损失就是几千万。这个切换成本,把客户锁住了,也就是把美畅的订单锁住了。但海外收入从逾10%压缩到了6.71%,这个趋势要注意,全球化如果停滞,中国光伏产能一旦过剩周期拉长,美畅的客户基盘会跟着承压。

我:钨丝金刚线从年初39%占比冲到年末96%,这个产品转型速度很快。

德鲁克:这才是真正让客户打开钱包的原因。传统碳钢线切不了超薄硅片,切了良率差、硅料损耗高。钨丝能拉得更细,精度更好。硅片越来越薄是不可逆的趋势——光伏要降成本,就要把同等重量的硅料切出更多片,切得越薄,单片成本越低。美畅押注的这个方向,是顺势而为,不是赌博。

真正的客户忠诚不是因为喜欢你,而是因为离开你的代价太高。

三、内部运营维度——美畅的效率怎么样?

我:应收账款12.79亿元,占全年营收将近60%——这个数字读起来有点沉。

德鲁克:这是最需要管理层回答的问题。光伏客户大规模压账期,美畅作为核心耗材供应商,压力自然传导过来。但有一点要看清楚:应收账款大,不等于收不回来。美畅的客户是隆基、中环、晶科,这些公司的信用能力不用担心。问题在于,账期拉长意味着资金被占压,美畅要么自己扛,要么动用储备资金——好在它账上几乎没有有息负债,资产负债率只有9.7%,比行业平均35%低了一个数量级。这是结构上的安全垫。

我:废钨回收业务和金刚线形成了一个闭环,这个设计有点意思。

德鲁克:这是我见过的少数真正体现"资源循环"商业逻辑的案例。金刚线卖出去,用完变废钨,美畅把废钨收回来,提纯再制钨粉,又变成下一批金刚线的原材料。这不只是环保,这是成本控制的护城河。钨价2025年全年涨了220%以上,其他竞争对手要去市场上高价买钨粉,美畅有一部分可以从废料里提取,成本打了折扣。出货规模越大,废钨越多,回收体系越划算——这是正向飞轮。

我:产能是竞争对手的两倍,销售费用还砍了17%,这个效率组合是靠什么实现的?

德鲁克:规模效应。2.4亿公里的年产能,意味着每公里线的固定成本摊薄比对手低。同时,废钨回收的高毛利补贴了金刚线的成本压力,公司才能在客户压价的时候比对手多撑一会儿。销售费用的压缩,则说明客户主动来找,而不是业务员出去跑。这是龙头的定价权逻辑——当你是行业里最可靠的供应商,客户不敢随便换,你就不需要花太多钱维系关系。

真正的效率不是减少成本,而是用更少的投入创造更大的顾客价值。

四、学习成长维度——美畅未来靠什么增长?

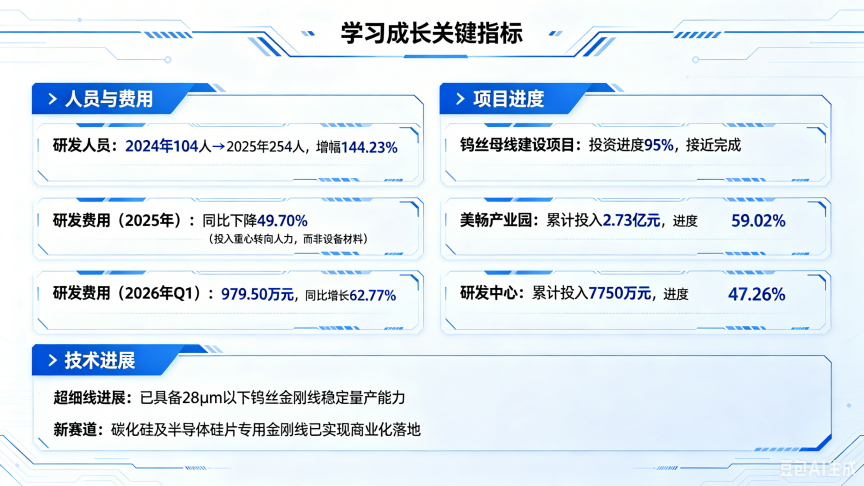

我:研发费用2025年降了将近50%,但研发人员从104人涨到了254人——这个组合怎么解释?

德鲁克:这说明公司把研发资源从"买设备、买材料"转向了"养人才"。设备可以买,工艺和配方这些知识型积累只能靠人。从104人到254人,涨了144%,说明公司在有意识地把知识体系内化,而不是靠外购技术打补丁。当然,这也需要时间来兑现,今年种下的这批人,要一两年后才能看到产出。

我:半导体切割这个新方向,您怎么看?

德鲁克:碳化硅是第三代半导体的核心材料,硬度极高,切割难度比光伏硅片大得多,市面上能稳定切割的线材非常少。美畅从光伏延伸过来,核心技术是相通的,但客户体系、质量要求完全不同。说实话,我对这条路的进展还想看更多数据——目前是"商业化落地",但占收入多少,良率是多少,还没有公开数字。这一步踏进去是战略性的正确方向,但能走多深,现在判断为时尚早。

创新不是灵感,是有组织的系统性工作。真正的创新总是从市场需求开始,而不是从技术发明开始。

【第二部分】

德鲁克展望:美畅股份"十五五"管理建议

我:站在2026年,往2030年看,美畅面临的最大挑战是什么?

德鲁克:不是竞争对手,而是对自己已有成功模式的路径依赖。钨丝闭环做得好,废钨回收利润高,这些都是事实。但光伏行业有一个规律:凡是成功的耗材供应商,客户最终都想把它内化成自己的产线。美畅要想在"十五五"期间保持领先,不能只守住现有优势,要主动开拓下一个增量。

建议一:把废钨回收升级为独立事业部,而非辅助业务

适用类型:已形成资源循环闭环的制造业企业

废钨回收2025年已占总营收16.4%,毛利率91.63%,利润贡献远超这个收入比例。但现在它依附于金刚线主业存在,没有独立的客户体系、定价逻辑和扩张路径。

建议是:把它拎出来,设立独立核算体系,让它有自己的增长目标和资源配置权。一旦它的原料来源不只依赖自家金刚线废料,而是向整个行业的废钨回收延伸,业务体量就会不一样。

管理的核心任务之一,是让企业内部的资源配置与企业最大的机会相匹配。

建议二:用客户账期管理作为战略资源,而不是被动接受

适用类型:与大客户深度绑定、但议价权有限的耗材供应商

应收账款12.79亿元是现在的痛点,但也是筹码。当美畅的产品是隆基、中环们的关键工艺耗材时,账期谈判是有牌可打的。问题是,谈判要有组织,而不是靠业务员单独去磨。建议在合同层面系统性地推动"超出账期则折扣优先给权,按时回款给产能保障"这类条款,把账期管理变成客户关系的一部分,而不只是财务部门的催账任务。

与其谈论利润,不如谈论现金流。现金流才是企业的生命线。

建议三:半导体赛道要用独立团队,不要混同主业管理

适用类型:主业稳健但试水新赛道的龙头企业

碳化硅切割是对的方向,但光伏和半导体是两套完全不同的质量体系、客户关系和产品节奏。如果用管理光伏业务的KPI和考核逻辑来管半导体业务,多半会把后者扼杀在摇篮里——因为半导体的认证周期长、前期出货量小、短期看数字会很难看。正确的做法是设立独立小团队,给单独的容忍空间,允许它三年不盈利,但要有清晰的里程碑和技术目标。

成功的多元化从不是靠分散,而是靠在每个领域都做到真正的卓越。

建议四:海外市场不能继续收缩,要主动布局本地化供应能力

适用类型:出海承压但有技术壁垒的制造业企业

境外收入从2024年的逾10%收缩到了2025年的6.71%,这不是小事。印度、东南亚、中东的光伏产能正在快速建设,这些地方的硅片工厂早晚要解决金刚线采购问题。如果美畅不在当地建立服务能力、供应能力,总部发货的时效劣势和关税壁垒会让客户转向本地替代品。"十五五"期间,海外收入至少要恢复到15%以上,才算维持了全球龙头的位置。

企业的使命是创造顾客,这个顾客可以在世界上任何地方。

建议五:把研发人员的增长转化为系统性知识沉淀机制

适用类型:人才密集型研发企业

研发人员从104人到254人,增长了150人。这批人带来的工艺经验、配方积累、失败案例,是比设备更难被复制的资产。但人才的价值只有被系统化地沉淀下来,才不会随着人员流动而消失。建议建立核心工艺知识库,从新人入职到技术迭代,都有可追溯的文档体系。美畅的钨丝自制配方是命根子,这些知识不能只活在几个工程师的脑子里。

知识是唯一一种在使用中不会减少反而会增加的资源,关键是如何组织它。

德鲁克箴言

我:德鲁克,最后用三句话总结美畅股份这份成绩单?

德鲁克:第一句,关于竞争优势:

一条金刚线,卖出去是利润,收回来也是利润——这是竞争对手最难复制的护城河。

第二句,关于隐忧:

应收账款比利润更值得盯,12.79亿元的账款变现速度,决定了这份靓丽净利润含多少水分。

第三句,关于未来:

半导体切割是下一座山,但爬山的人要换一批,不能用光伏的逻辑去攻半导体的客户。

说句题外话:这次整理资料,翻到美畅股份从2023年净利润15.89亿元,到2024年暴跌到1.46亿元,再到2025年在营收下滑的情况下反升到2.44亿元——这个过山车走得很稳。不是运气好,是闭环在发挥作用。行业最卷的时候,有一套回收体系帮它兜底;行业回暖的时候,产能和技术又是现成的。管理学里有个词叫"抗周期能力",光说不练是假把式,美畅股份这几年是真的做出来了。

声明:本文基于公开财报数据的经营分析,不构成任何投资建议。文中德鲁克观点为基于其管理学思想的推演,不代表彼得·德鲁克本人。