本期“小镇观察”栏目聚焦人工智能产业,围绕市场投融资、产业基本态势、成都本地产业发展情况等维度,探寻新一轮科技浪潮下的资本流向与区域机遇。以下为本期第一部分——人工智能投融资市场分析。

一、全国市场:热度回升,结构性分化加剧

2025年,中国人工智能一级市场迎来强劲反弹。据IT桔子数据,全年人工智能行业投资事件共计1579起,同比激增75%,创下近五年新高。另据清科研究数据显示,仅2026年第一季度,中国人工智能领域总投资金额超1100亿元、同比暴增185.4%,融资事件近600起——而同期中国股权投资市场总投资额约2344.25亿元,这意味着AI融资已占据整个股权投资市场的近一半。

(一)融资轮次

融资轮次方面,呈现出“早期活跃、后期集中”的特征。2025年下半年,天使轮、Pre-A轮、战略融资事件数环比增加较多,早期融资占比超56%。早期投资(种子轮、天使轮、A轮)事件数量涨幅尤为显著,达754起,同比增长高达90%。这一趋势与此前中期投资主导的市场格局形成鲜明对比,反映出AIGC、具身智能等新兴技术赛道的创业热潮正在持续扩散。早期项目单笔融资金额较小,风险相对可控,在当前市场环境下更受资本青睐,同时也与相关产业政策的引导方向相符。

(二)融资赛道

融资赛道方面,基础大模型进入“冷静期”,据新浪财经统计,2025年AI大模型公司共完成22笔投资,合计披露金额94.16亿元,融资频次与规模较2024年均出现回落,市场进入由“广撒网”向“集中下注”的过渡期;人工智能应用层融资事件占比已超五成,资金加速向以具身智能、智能驾驶为代表的物理AI赛道集中,印证了资本市场从“投技术概念”向“投商业落地”的转向,具身智能正成为继大模型之后资本竞逐的新高地。

(三)投资主体

投资主体方面,国资成为最重要的资金来源。据执中ZERONE统计,2025年上半年机构LP出资中,包含政府引导基金及地方国资在内的政府资金占比从40.8%飙升至68.3%。国务院印发的《关于深入实施“人工智能+”行动的意见》明确提出“发展壮大长期资本、耐心资本、战略资本”,2025年1月,国家大基金三期牵头设立国家人工智能基金,总规模600.6亿元——国资主导的趋势反映出人工智能产业的战略属性日益强化,地方政府引导基金和产业基金则普遍偏好有落地场景、能带动区域经济的项目。

二、成都市场:基金矩阵加速成形,投融资事件稳步增长

政府引导基金方面,成都构建了多层次的人工智能产业基金矩阵,通过“投早、投小、投硬科技”,为初创期、成长期企业提供长周期资本支持:2024年9月,首届天府人工智能大会上,成都市人工智能产业基金正式签约设立,总规模达50亿元、首期10亿元;2025年11月,成都未来产业基金首批65亿元子基金集中签约,与鼎晖投资、中金资本、碧鸿投资等六家机构达成合作,重点布局人工智能、量子科技、前沿半导体等领域;同年10月,产投“28计划”启动,首批签约15个项目、总投资近5亿元,覆盖人工智能、人形机器人等未来产业关键赛道;2026年5月,成都科创投集团与成都兴锦产投公司共同发起设立未来产业创投子基金,总规模10亿元、首期5亿元,重点聚焦以人工智能为代表的前沿赛道。

具体投融资案例方面,企业端和机构端的融资活动日趋活跃。以人形机器人为例,成都人形机器人创新中心有限公司自2025年以来已完成四轮融资,东方富海、成都兴锦产业投资、成都技转创投等本地资本持续介入;2026年3月,成都科创投集团管理的未来产业基金完成对银河通用的A+轮投资。在二级市场,成都本地龙头也积极布局,卡诺普于2025年末首次递表港交所,冲击港股IPO。据不完全统计,2024年全年,成都人工智能领域投融资事件达41起,2025年以来这一数字持续攀升,覆盖基础层、技术层、应用层全产业链。

从融资结构看,不同类型企业的融资渠道呈明显分化。发育成熟的龙头企业凭借规模庞大的营收和稳定的现金流,在银行信贷方面具备优势,主要依靠银行授信解决短期资金缺口问题,股权融资作为补充;初创企业则更多依赖早期股权投融资获得外部资金支持;另有部分企业通过收购港股公司打通境外融资渠道。与此同时,成都人工智能投融资市场也在探索差异化发展路径,如依托本地雄厚的电子信息产业基础,聚焦“AI+传统产业”融合,以避免与一线城市直接竞争,以“低成本+政策补贴”为核心优势,吸引资本进行早期布局。

三、“创投天府·周周见”路演观察

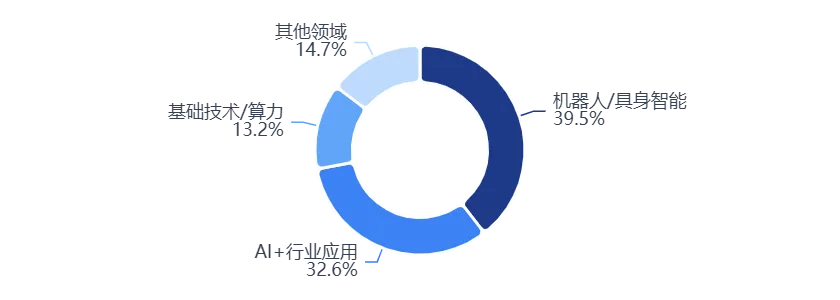

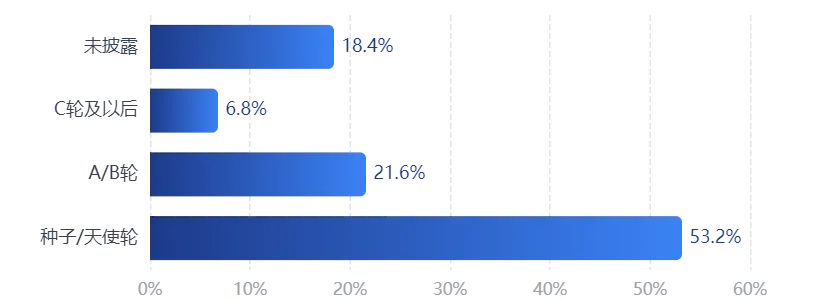

人工智能是“创投天府·周周见”常态化投融资路演活动的重点聚焦赛道之一。据统计,自路演活动开展以来,已有近200家人工智能领域企业参与,占路演项目总数近六成,涵盖算力、具身智能、AI应用各细分赛道,其中成都本土项目占比约65%,显示出成都人工智能领域创新创业热度持续攀升,企业融资需求旺盛。具体来看,以机器人为代表的具身智能领域是企业融资重点,占比近40%;超半数融资项目处于早期阶段——相关数据均与前述产业投融资特征吻合。

“创投天府·周周见”路演活动人工智能企业构成

融资成效方面,已有15家人工智能企业通过“周周见”路演平台获得融资,融资总额超48亿元。代表企业中,星动纪元作为国内机器人领域龙头企业,获得大量资本关注,先后获得顺丰控股、IDG、红杉中国资本加持,近一年融资金额达38亿元;博恩思、柏锐智芯、瓦博科技等凭借各自在细分领域的深耕,也先后获得股权融资,体现了成都本土企业对资本市场的吸引力;布法罗科技同步获得股权和债权融资,凸显路演平台的投贷联动效应。

“创投天府·周周见”路演活动人工智能企业融资阶段分布

四、小镇观察

人工智能企业融资需求旺盛,产业投资逻辑发生深刻变化。成都人工智能企业覆盖了从种子期到Pre-IPO的各个融资阶段,普遍具有融资需求,部分成熟企业已在冲刺资本市场,但多数企业体量偏小、整体资本运作意识有待提升,对初创企业的融资赋能仍是主要命题。与此同时,投资机构在进行标的筛选时,一是从“投团队、投论文”转向“投数据壁垒、投客户付费意愿、投ROI可量化”,二是投资关注重心转移,更关心相关技术能否深度嵌入企业核心业务流程,而非仅是锦上添花的AI功能,这对企业展示自身硬实力、讲好融资故事提出了更高要求。

END