一、连续两个涨停的核心原因(2026 年 6 月 22 日 - 23 日)

业绩持续超预期高增长

2025 年实现归母净利润 36.96 亿元,同比大幅增长 101.44%,创上市以来历史新高 2026 年一季度延续高增态势,实现归母净利润 14.86 亿元,同比增长 51.73%,ROE 达 3.94%,位居行业第 2 位 高分红填权行情驱动

公司 2025 年度推出每 10 股派发现金红利 3.00 元(含税)的分红方案,分红总额 16.59 亿元 除权除息日为 2026 年 6 月 15 日,除权后股价从 7.4 元启动,截至 6 月 23 日已累计上涨 27.8%,填权效应显著 湖北国资正式控股,区域协同增强

2025 年 8 月完成股权变更,长江产业集团(湖北省国资委 100% 持股)及其一致行动人合计持有公司 28.22% 股份,成为第一大股东 湖北国资入主后,公司在湖北地区的资源优势进一步凸显,2025 年湖北地区 IPO 在辅排名第 1、新三板挂牌排名并列第 1 投行业务与资本运作双突破

6 月 22 日,公司承销保荐的青岛力克川液压股份有限公司北交所 IPO 项目获受理,投行业务再添新成果 6 月 23 日,公司 2026 年面向专业投资者公开发行的 10 亿元次级债券成功上市,此前已完成 50 亿次级债与 80 亿短债注册,融资成本降至 1.94% 券商板块政策利好与资金追捧

第六届陆家嘴论坛释放出养老金入市、并购再融资及 "两创板" 改革等政策红利,券商板块整体受益 资金面表现强劲:6 月 22 日主力资金净流入 4.28 亿元,6 月 23 日主力资金再净流入 7.49 亿元,连续两日呈现 "主力流入、游资散户流出" 的特征

二、公司基本面分析与主营产品介绍

(一)基本概况

长江证券成立于 1991 年,总部位于湖北武汉,是全国性综合类上市券商。截至 2026 年一季度末,公司总资产 2017.28 亿元,净资产 429.51 亿元,在全国 130 多个城市设有 32 家分公司、247 家证券营业部,员工总数超 7000 人。

(二)主营业务结构与亮点

(三)财务核心指标

三、未来三年营收和净利润预测

综合太平洋证券、国泰海通证券等多家机构最新研报,以及同花顺一致预期,长江证券 2026-2028 年业绩预测如下:

注:以上为机构预测平均值,实际业绩可能因市场波动、政策变化等因素存在差异

四、不同周期上涨空间预测与操作策略

(一)短期(1-5 天)

- 上涨空间预测

:-5%~+5%,目标价区间:9.0 元 - 10.0 元 - 核心逻辑

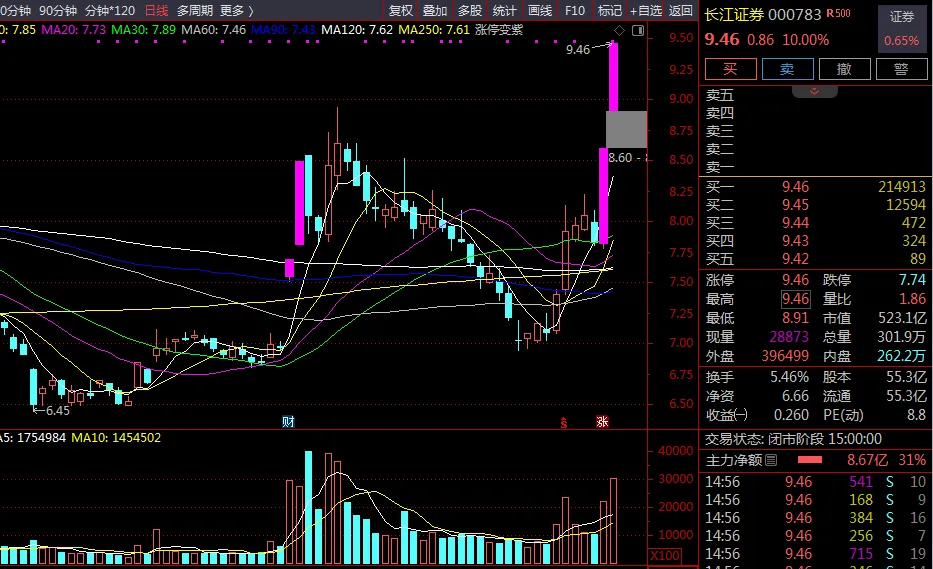

:已连续两个涨停,6 月 23 日开盘即封死一字板,封单资金最高达 6.22 亿元,短期情绪高涨。但股价已接近前期高点(2025 年 9 月的 9.03 元),获利盘兑现压力增大。 - 压力位

:10.0 元(整数关口 + 心理压力位) - 支撑位

:8.6 元(6 月 22 日涨停价)、8.2 元(6 月 15 日涨停价) - 操作策略:

持仓者:可继续持有,若明日开板且成交量放大至 40 亿元以上,可考虑减仓 50% 空仓者:不建议追高,等待回调至 8.5-8.8 元区间再考虑轻仓介入

(二)中期(1-4 周)

- 上涨空间预测

:+15%~+25%,目标价区间:10.9 元 - 11.8 元 - 核心逻辑

:券商板块目前处于估值修复阶段,若市场成交量维持在万亿元以上,叠加中报业绩预告(预计 2026 年上半年净利润同比增长 35%-45%),公司有望延续上涨趋势。湖北国资带来的区域资源协同效应将逐步显现。 - 关键节点

:7 月中旬中报业绩预告、7 月底中央政治局会议 - 操作策略:

逢低布局,在 8.5-9.5 元区间分批建仓,仓位控制在 30% 以内 若股价突破 10 元且站稳 3 个交易日,可加仓至 50% 若跌破 8.2 元支撑位,止损离场

(三)长期(1-6 个月)

- 上涨空间预测

:+5%~+37%,目标价区间:10.0 元 - 13.0 元 - 核心逻辑

:公司 ROE 已接近头部券商水平,目前 PB 估值仅 1.22 倍(截至 6 月 23 日),处于历史低位。随着资本市场改革深化,券商行业景气度有望持续提升。湖北国资控股后,公司在科创投资、产业金融等领域有望获得更多资源支持。 - 估值目标

:给予 2026 年 1.4-1.8 倍 PB 估值,对应目标价 9.66 元 - 12.42 元 - 操作策略:

长期投资者可在 9 元以下逐步建仓,持有至 2026 年年底 若股价达到 12 元以上,可考虑逐步止盈 关注行业政策变化和公司 ROE 能否维持在 10% 以上

风险提示

市场波动风险:券商行业业绩与股市行情高度相关,若市场大幅下跌,公司自营业务和经纪业务将受到较大影响 政策风险:资本市场改革政策落地进度不及预期 竞争风险:券商行业竞争加剧,佣金率持续下滑 估值风险:短期股价涨幅较大,存在估值回调风险