化合物半导体作为继硅基半导体之后的下一代关键材料,正在全球范围内经历一场由AI算力革命和新能源转型共同驱动的历史性增长。氮化镓(GaN)、碳化硅(SiC)、磷化铟(InP)三种材料凭借各自独特的物理特性,在快充、新能源汽车、AI数据中心、光通信等领域形成了不可替代的竞争壁垒。

核心发现

发现一:AI算力爆发驱动三种材料形成”需求共振”

2026年全球九大云厂商资本开支达8,300亿美元(同比+79%),这是人类历史上最大规模的基建投资周期之一。AI数据中心首次同时拉动了GaN(电源)、SiC(散热)、InP(光互联)三种材料的需求,形成了历史上从未有过的”需求共振”。单一个AI数据中心机柜就同时创造三种材料的需求,2026-2028年可能是化合物半导体行业增长最快的三年。

发现二:2026年是行业盈利拐点年

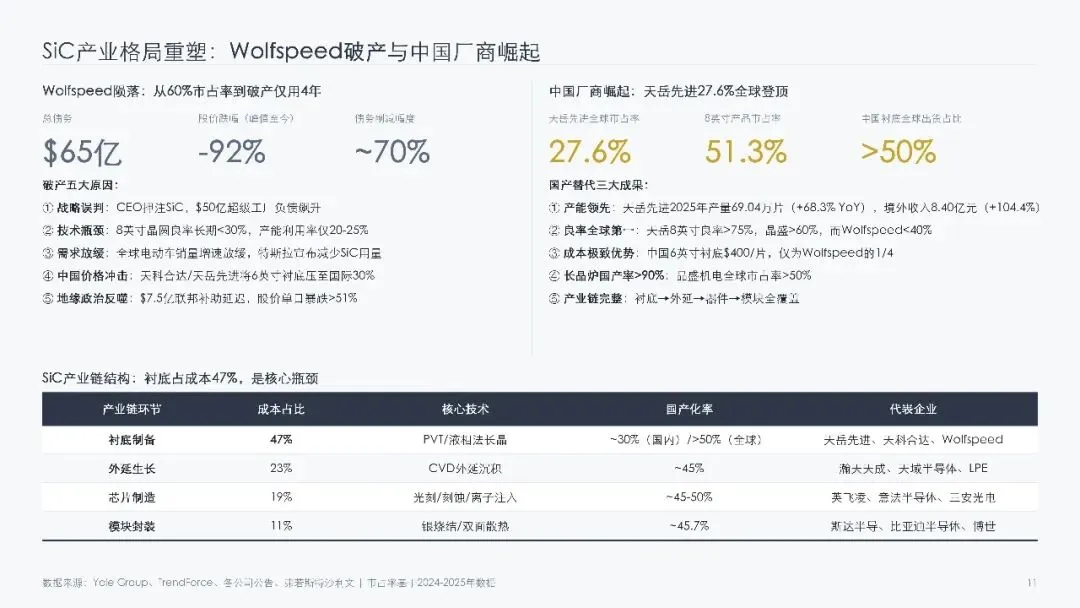

2025年行业经历了”至暗时刻”——SiC衬底价格暴跌75%、Wolfspeed破产、多数企业亏损。但多个信号表明2026年将是行业盈利拐点:SiC衬底价格触底反弹、InP供需缺口超70%价格持续高企、GaN毛利率转正(英诺赛科转正至6.8%)、AI需求爆发。三安光电、天岳先进等机构一致预测2026年扭亏。

发现三:三种材料差异化竞争格局明确

维度 | GaN | SiC | InP |

核心优势 | 高开关频率、低成本 | 高耐压、高散热 | 光电转换效率近100% |

最大应用 | AI数据中心电源 | 新能源汽车 | 800G/1.6T光模块 |

2025年市场规模 | ~9亿美元 | 45-65亿美元 | ~45亿美元 |

2030年预测 | ~30亿美元 | 170-300亿美元 | ~150亿美元 |

CAGR | 44% | 25-35% | 25-30% |

国产化率 | ~50% | 25-35% | <10% |

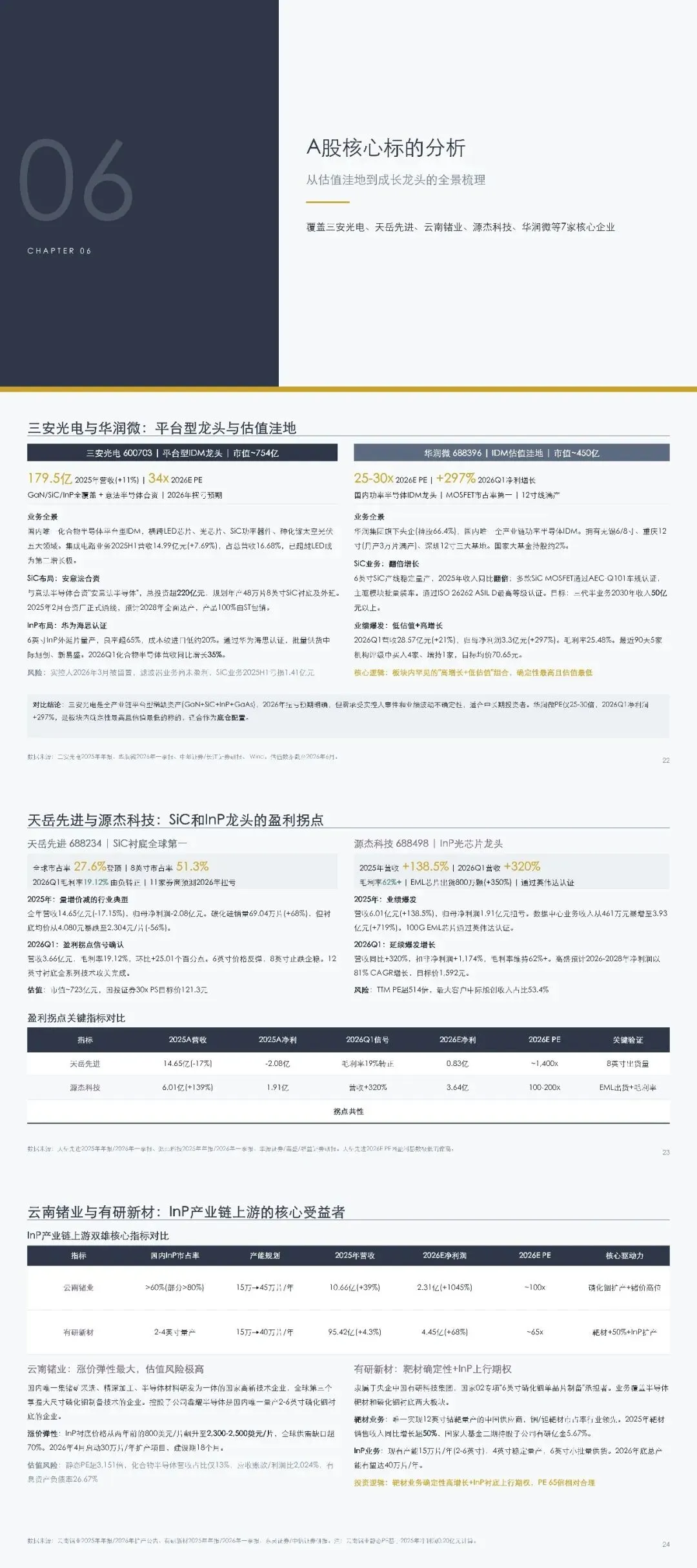

发现四:A股估值处于历史极值,业绩分化将是关键

A股半导体板块PE处于10年92-96%分位。云南锗业PE超3,151倍、源杰科技PE超514倍,估值已大幅透支预期。但华润微PE仅25-30倍、斯达半导PE 40倍,仍有安全边际。2026年8-9月中报披露将成为关键分化窗口。

投资建议

“哑铃型”配置策略: - 进攻端60%(AI算力链高弹性):天岳先进(SiC衬底龙头拐点)、源杰科技(光芯片业绩爆发)、云南锗业(InP衬底涨价弹性) - 防御端40%(已盈利龙头):华润微(PE 25-30倍估值洼地)、斯达半导(PE 40倍安全边际)、Coherent(AI光通信最确定受益者)

三种材料配置比例:SiC(确定性最高,40%)> InP(弹性最大,35%)> GaN(性价比优,25%)

风险提示

技术路线替代(硅光替代InP、氧化镓替代SiC)、地缘政治(中美设备/原材料出口管制)、市场周期(SiC产能过剩、新能源汽车增速放缓、A股估值回调)是三大核心风险。建议密切关注8月下旬中报业绩验证窗口。