研究区间 2010–2026 · 覆盖中国市场 · 聚焦中医康复服务体系与供需缺口

全部图表由 Python(pandas / matplotlib)绘制,每图对应一个分析问题;数据来源链接见文末

中医康复,是两条赛道的交汇点:一条是超 2600 亿元的康复医疗大盘,另一条是超 1 万亿元的中医医疗服务体系。当「治未病」与「功能恢复」在政策层面被同时放大,一个长期被低估的细分正在走向台前。这份报告将从需求人群、市场定位、人才缺口、机构格局、政策红利五个维度,深度拆解中医康复——一个刚需强、政策密、供给缺的千亿级交汇赛道。

执行摘要

一、 中医康复坐落于两个大盘的交汇处:康复医疗服务 2021 年突破 1011 亿元、2025 年预计 2686 亿元(艾瑞咨询,CAGR 约 38.5%);中医医疗服务 2025 年预计约 1.11 万亿元(智研咨询)。

二、 需求基本盘庞大:康复需求总人数超 4.6 亿(《柳叶刀》2019);60 岁+ 约 2.8 亿、慢性病患者约 1.8 亿,是中医康复最核心的刚需人群。

三、 人才严重短缺:现有每 10 万人口康复医师仅 2.2 人、治疗师仅 4.3 人,政策目标 2025 年达 8/12 人——缺口高达 3–4 倍。

四、 机构以民营为主导:2020 年全国 739 家康复医院,民营 545 家占比 74%,民营 CAGR 高达 18.53%;但整体集中度极低,整合空间巨大。

五、 政策硬指标:国家中医药管理局要求 2025 年二级以上中医医院康复科设置率 ≥ 70%,中医康复服务纳入通用医疗服务目录;本团队测算 2030 年市场约 4200–6600 亿元(情景建模)。

第一章 行业背景:两个大盘的交汇点

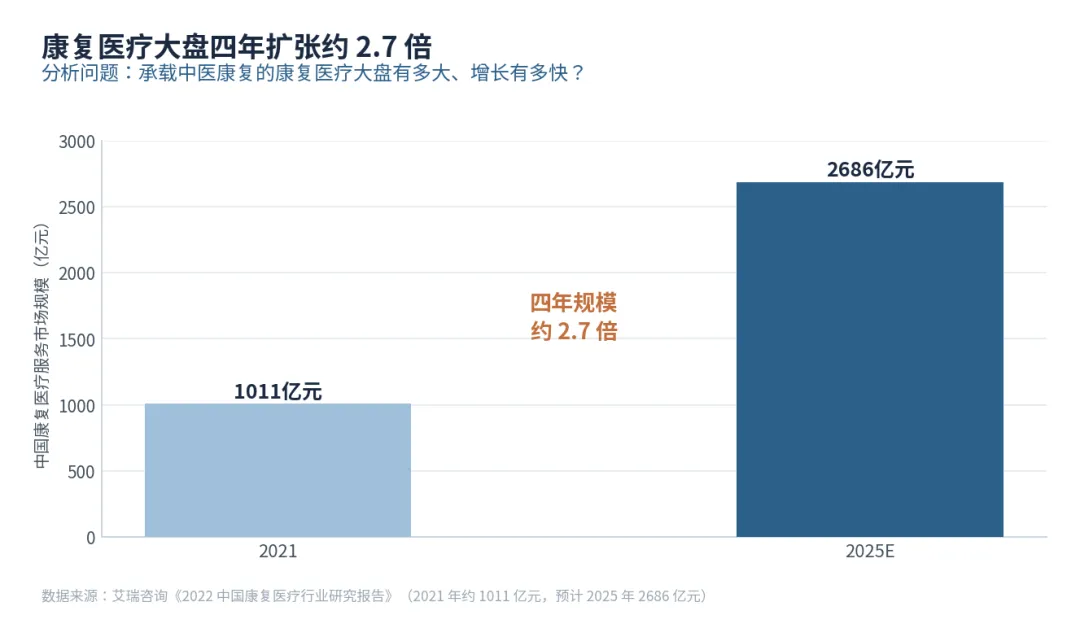

1.1 康复医疗大盘:从 1011 亿到 2686 亿

据艾瑞咨询,2021 年我国康复医疗服务行业市场规模约 1011 亿元,实现首次突破千亿;预计 2025 年达 2686 亿元,2022–2025 年 CAGR 约 38.5%。毕马威则基于卫生统计年鉴数据建模,预估 2025 年医疗卫生机构康复服务总收入将突破 2200 亿元。两个口径方向一致:康复医疗是当前医疗赛道里增速最快的细分之一,且远未饱和。驱动因素包括:老龄化加速(60 岁+ 近 2.8 亿)、慢性病人群扩大、疾病治疗向「治疗 + 康复」全程管理模式转变,以及政策持续加码。

图 1 中国康复医疗服务市场规模(2021 / 2025E)

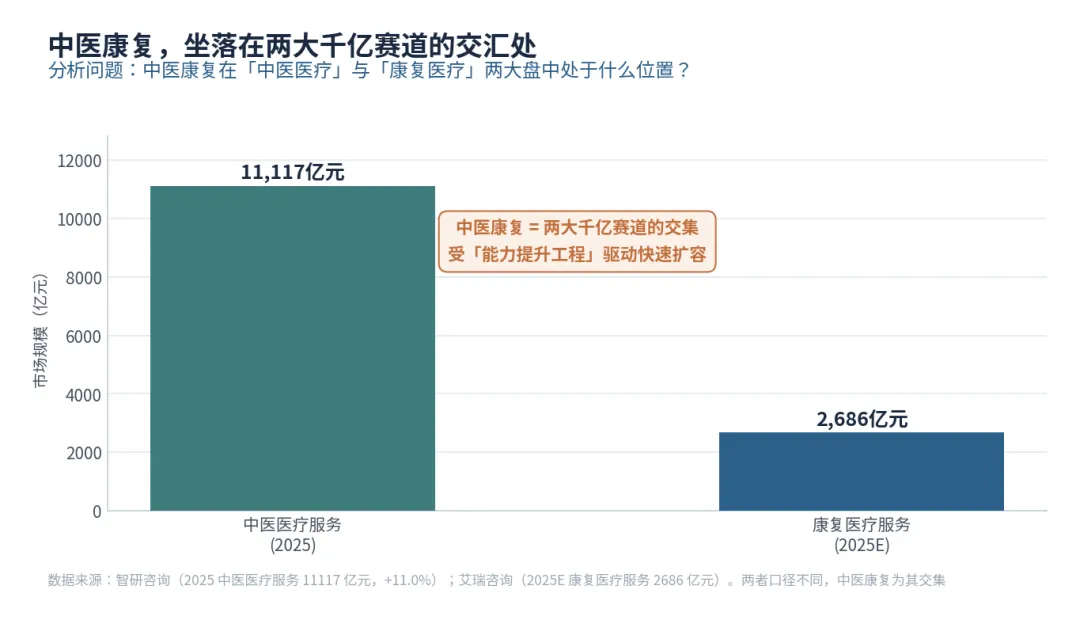

1.2 中医医疗服务大盘:迈向万亿

中医医疗服务是中医康复的另一重底色。据智研咨询,2025 年中国中医医疗服务市场预计约 1.11 万亿元。中医在慢性病管理、术后调理、骨关节功能恢复等领域具有独特优势——「整体观、辨证论治」的理念,与康复医学「功能导向、个性化方案」的核心理念高度契合。「针灸、推拿、拔罐、中药热敷」等中医特色康复手段,既有悠久的临床积累,又在国际上获得日益广泛的认可。

图 2 中医医疗服务与康复医疗大盘定位

来源:艾瑞咨询《2022 年中国康复医疗研究报告》(澎湃新闻);毕马威(前瞻产业研究院);智研咨询(中医医疗服务)。链接见文末

第二章 需求侧:4.6 亿康复需求与老龄化核心人群

2.1 全球最大康复需求国

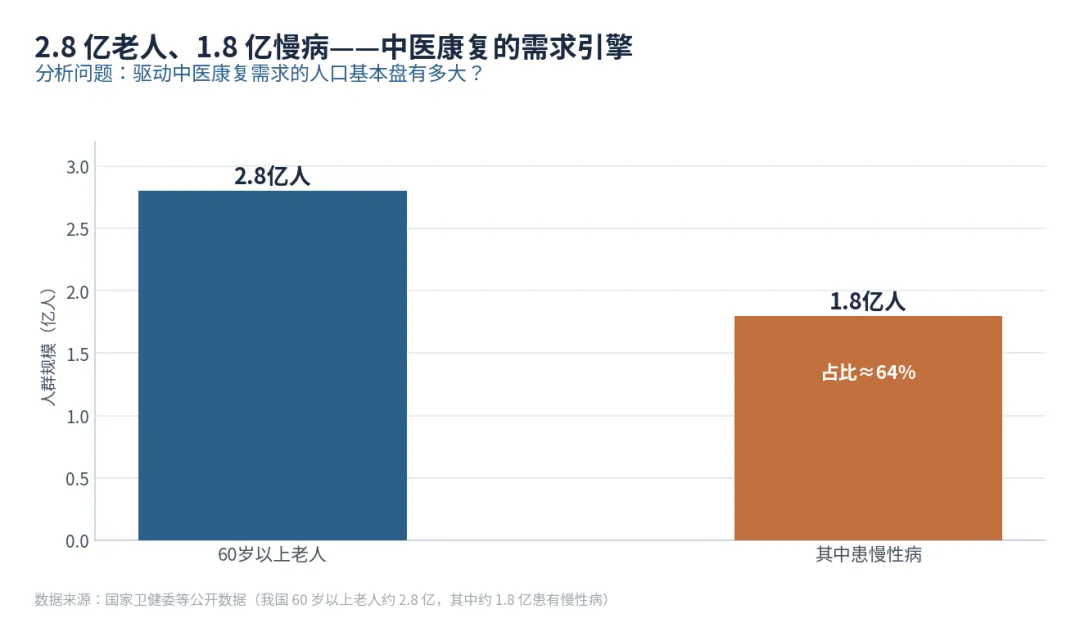

《柳叶刀》2019 年研究显示,我国为全球康复需求最大的国家,2019 年康复需求总人数达 4.6 亿。按人群拆解:60 岁及以上老年人约 2.8 亿、患有慢性病的老年人约 1.8 亿,二者是康复需求最集中的群体;此外,约 8000 万残疾人、近 8000 万手术患者也有不同程度的康复需求。这一数字意味着,全国约三分之一的人口存在某种形式的康复需求——这是一个几乎所有家庭都会触碰到的刚性需求。

图 3 中国老龄化与慢性病人群规模(核心需求驱动)

2.2 中医康复的比较优势:慢病管理与功能修复

中医康复并非中医与康复的简单叠加,而是以中医整体观为指导、综合运用多种中医特色疗法进行功能评定与康复治疗的专业体系。其比较优势集中在两大场景:一是慢性病与老年退行性疾病(如骨关节炎、脑卒中后遗症、颈腰椎病),中药熏洗、针灸、推拿在改善功能、缓解疼痛、防止复发方面有大量临床证据;二是术后功能恢复,中医康复可与西医术后康复协同,缩短恢复周期。政策上,2021 年多项中医康复服务项目被纳入通用医疗服务目录,进一步扩大了其支付基础。

来源:《柳叶刀》2019 康复需求研究;国家卫健委(60岁+约2.8亿、慢性病老年人约1.8亿)。链接见文末

第三章 供给侧:人才缺口与机构分散的双重约束

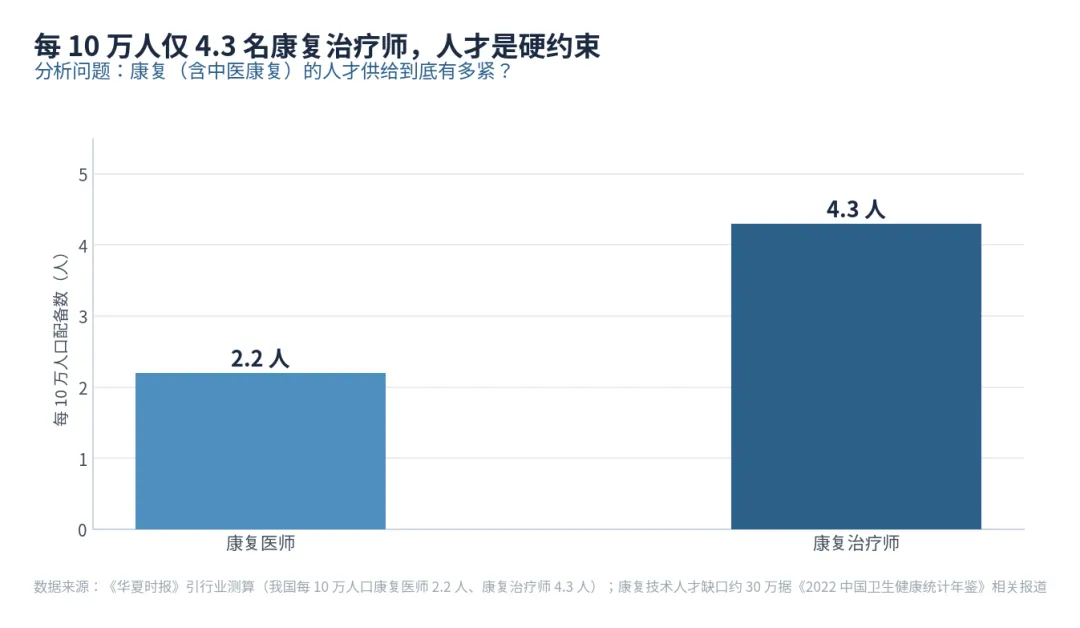

3.1 人才:三到四倍的缺口

据艾瑞咨询测算,目前我国每 10 万人口康复医师约 2.2 人、康复治疗师约 4.3 人,而 2021 年六月国家卫健委《关于加快推进康复医疗工作发展的意见》提出:力争到 2025 年,每 10 万人口康复医师达到 8 人、康复治疗师达到 12 人。以 2025 年目标推算,全国实际需要执业康复医师约 11.2 万名,而 2021 年仅约 5.6 万名——缺口高达近 6 万人。中医康复的人才培养更为滞后:国内开设中医康复学科的医学院并不多,专业人才极为匮乏。

图 4 每 10 万人口康复医师/治疗师现状 vs 政策目标(2025)

3.2 机构:民营主导、高度分散

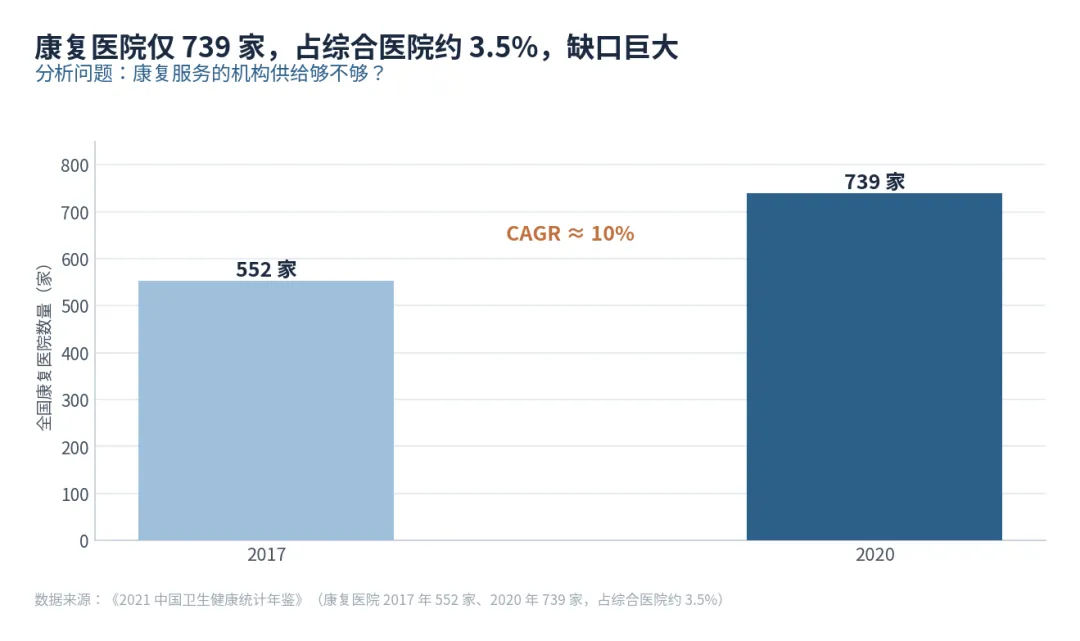

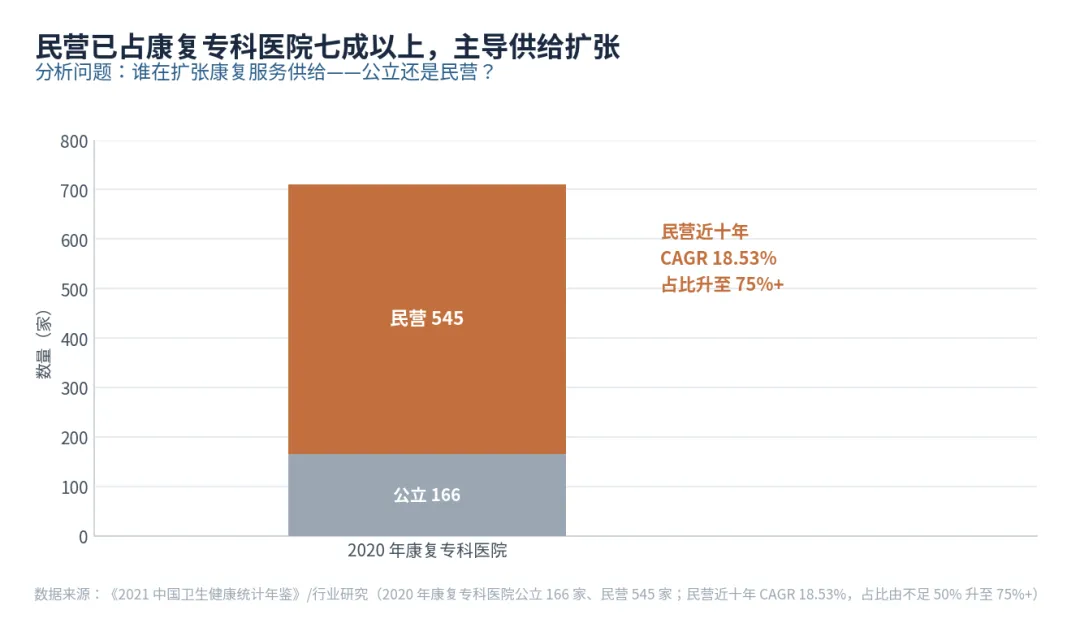

从机构端看,2017 年全国共有 552 家康复医院(公立 152 家),到 2021 年增至 810 家(公立 182 家);以 2020 年数据看,739 家康复医院中公立仅 166 家、民营 545 家(占比 74%),民营 2011–2021 年 CAGR 高达 18.53%,成为行业扩容的主力。然而 739 家仅占全国综合医院的约 3.5%,缺口依然显著,且行业集中度极低——龙头医院集团市占率不足 2%,整合空间巨大。

图 5 全国康复医院数量(2017 / 2020)

图 6 康复医院公立 vs 民营结构(2020)

来源:艾瑞咨询(人才密度与目标);中新网、innomd(机构数量与公民营结构);医药魔方/pharmcube。链接见文末

第四章 政策红利:从「顶层设计」到「硬指标落地」

4.1 政策主线:双轮驱动

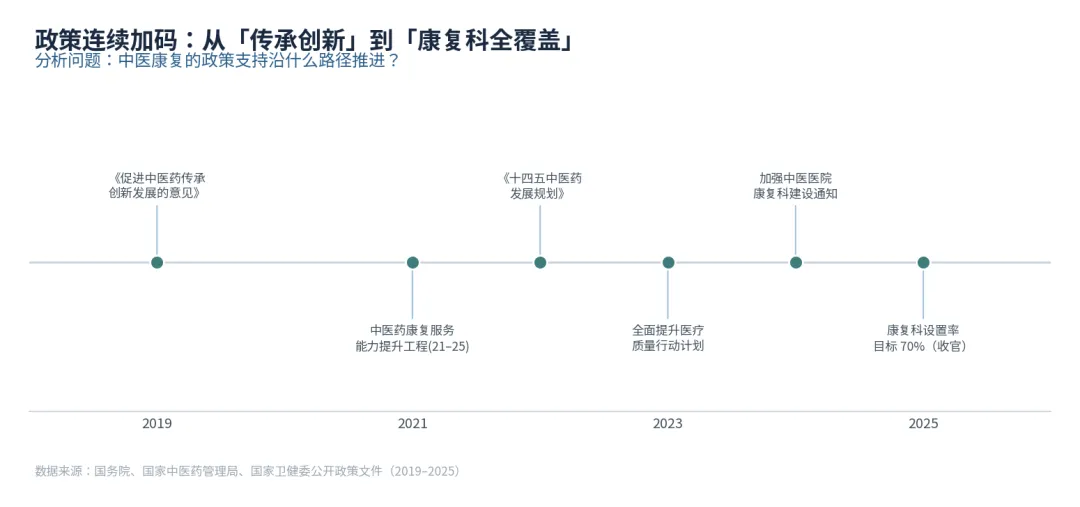

政策演进沿两条主线推进。第一条是康复医疗体系建设:2021 年国家卫健委等八部委印发《关于加快推进康复医疗工作发展的意见》,奠定三级康复网络的顶层设计,明确早期介入、多学科合作;2022 年推动医保覆盖范围扩大与个性化支付探索。第二条是中医康复专项推进:国家中医药管理局印发《关于进一步加强中医医院康复科建设的通知》,明确 2025 年二级以上中医医院康复科设置率达 70%;《中医药康复服务能力提升工程实施方案(2021–2025)》《十四五中医药发展规划》均把康复能力提升列为重点任务。

图 7 中医康复相关政策演进(2013–2025)

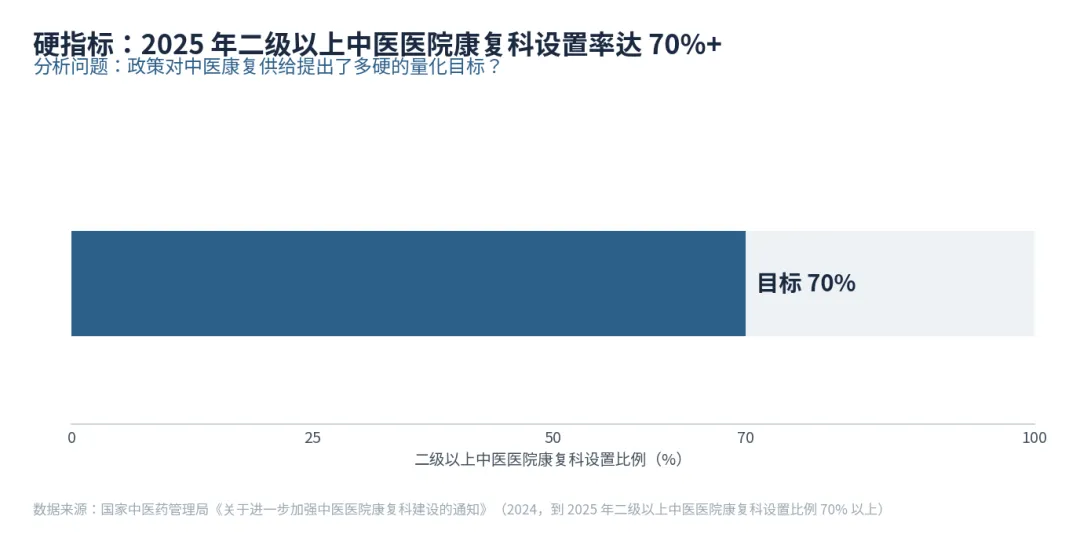

4.2 硬指标:康复科设置率 70%

「2025 年二级以上中医医院康复科设置率 ≥ 70%」是当前最具落地意义的硬指标。按全国二级以上中医医院数量估算,这意味着要新增或完善数百家中医医院的康复科建设,涉及床位配置、设备采购、人才引进等一系列投入,将直接拉动中医康复器械、服务与人才培训需求。此外,多项中医康复服务(针灸、推拿、中药熏洗等)被纳入医保通用目录,大幅降低了患者支付门槛、释放被压抑的支付需求。

图 8 2025 年中医医院康复科设置率政策目标(70%)

来源:国家卫健委等八部委《关于加快推进康复医疗工作发展的意见》(2021);国家中医药管理局专项通知;《十四五中医药发展规划》。链接见文末

第五章 情景预测(2025–2030)

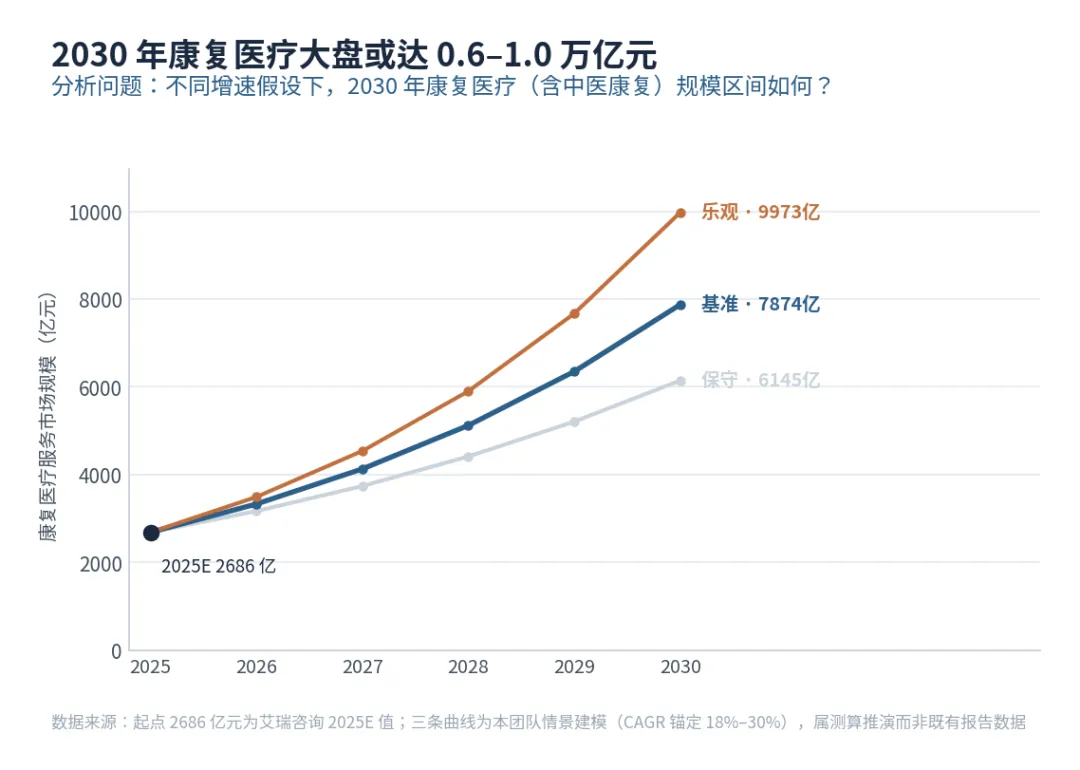

起点 2686 亿元为艾瑞咨询 2025E 值;三条曲线为本团队情景建模,CAGR 假设:保守 9%、基准 14%、乐观 20%。增速弹性主要来自:中医康复科设置率达标速度(带动新增服务量)、医保支付覆盖扩面(释放存量需求)、人才培养加速(缓解供给瓶颈)三个变量的组合。2024 年实际康复医疗行业规模约 1646 亿元(智研瞻),与艾瑞 2025E 2686 亿口径不同,主要差异在于艾瑞含更宽口径的康复相关服务。

图 9 中国康复医疗服务市场三情景预测(情景建模)

第六章 战略建议

结语

中医康复是一个刚需被低估、供给严重不足、政策正在大力催化的黄金赛道。它的天花板不是单一的康复医疗大盘,而是「康复 + 中医」两个千亿级市场的真正融合。人才缺口、机构分散、政策硬指标,既是现实约束,也是最大的产业化机会。谁能率先打通「中医特色 + 连锁规模 + 数字化管理」的闭环,谁就能在这场交汇中,占据最核心的位置。

参考来源(数据链接)

- [1]

艾瑞咨询《2022 年中国康复医疗研究报告》:2021 年康复医疗 1011 亿、2025E 2686 亿、CAGR 38.5%;每 10 万康复医师 2.2 人、治疗师 4.3 人 · 澎湃新闻

https://www.thepaper.cn/newsDetail_forward_21206957 - [2]

康复医疗产业链分析:艾瑞数据、民营康复医院 CAGR 18.53%、民营占比 74% · innomd 行研图谱

https://www.innomd.org/article/6358ce5aa0fce300017253a0 - [3]

中国康复医疗需求大增:2021 年 810 家康复医院(公立 182 家)、康复医师缺口 · 中新网

https://www.chinanews.com.cn/life/2025/01-21/10357551.shtml - [4]

艾瑞测算:2021 康复医疗 1011 亿;2020–2025 CAGR 32.2%;每 10 万人均康复医师 4 名 · 医药魔方/pharmcube

https://bydrug.pharmcube.com/news/detail/81bf6e4688f34da60c5aee4cbf66e61d - [5]

毕马威预估 2025 年康复服务总收入突破 2200 亿;2024 年行业规模 1646.66 亿元 · 前瞻产业研究院

https://www.qianzhan.com/analyst/detail/220/240820-bd486ee7.html - [6]

2025–2031 年中国康复医疗行业增速 9%–11%、2031 年达 3236 亿 · 智研瞻产业研究院

https://www.zhiyanzhan.cn/analyst/16279.html - [7]

康复医疗行业:供需缺口、政策演进、市场规模预测 · 报告大厅

https://m.chinabgao.com/info/1254487.html

注:公众号正文可能不支持外链跳转,如无法点击可复制网址在浏览器打开;情景预测为本团队建模推演,不构成投资建议。