从太阳能板到锂电池再到电动汽车,中国制造业正以前所未有的速度和规模重塑世界市场,并引发了全球供应链的深刻变革。

高盛的最新研究报告,为我们揭开了这股变革浪潮背后的数字和趋势,分析了中国在全球制造业中的重要地位,尤其是中国产能快速扩张对全球市场产生的深远影响。

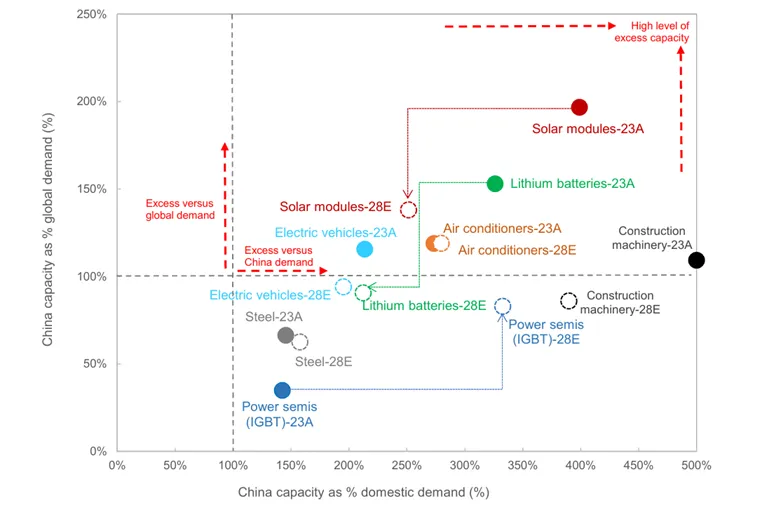

报告指出,在空调、太阳能、电动汽车、锂电池、功率半导体(IGBT)、建筑材料、钢铁这七个关键的全球制造业领域中,中国有五个行业的产能已超过全球需求的总和。

面对市场准入的不确定性,中国制造商正在调整产能扩张的步伐,预计到2028年供需会再次平衡,行业利润也会恢复,中国向全球供应的速度也将放缓。

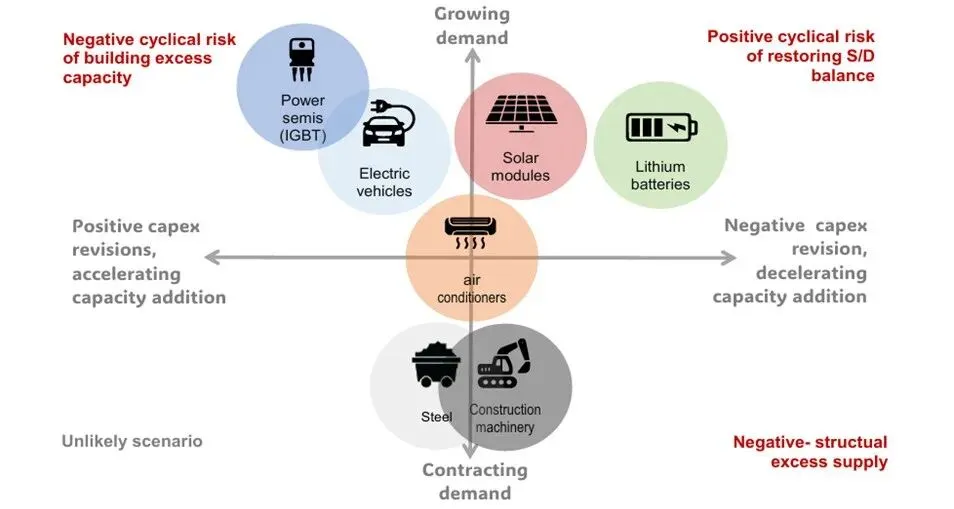

中国七个行业的供需失衡的周期性和结构性风险

❖ 如需获得完整版报告,请转发本文至朋友圈,并将截图发送至公众号后台私信小编,我们会为您发送完整报告!

一个行业产能过剩的定义是指未利用的产能超过需求。截至2024年一季度,中国光伏组件和锂电池的产能已经超出全球总需求的200%和150%。随着供需不均衡状况加剧,大多数行业产品价格与2023年初相比下降了10%-55%。

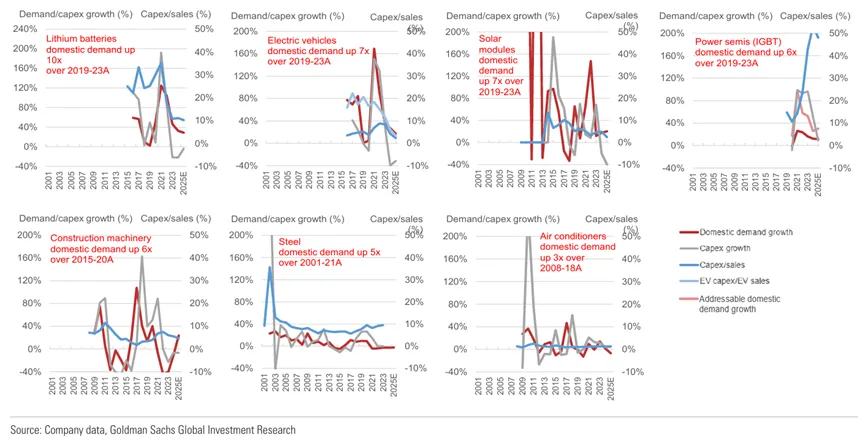

最能反映产能与需求平衡的是行业产能利用率,即产出占产能的百分比。相比于2020-2021年的41%-95%,2023年七个行业中有五个行业的产能利用率为30-60%,远低于资本密集型行业平衡市场所需的80%。

目前太阳能组件和锂电池产能严重过剩

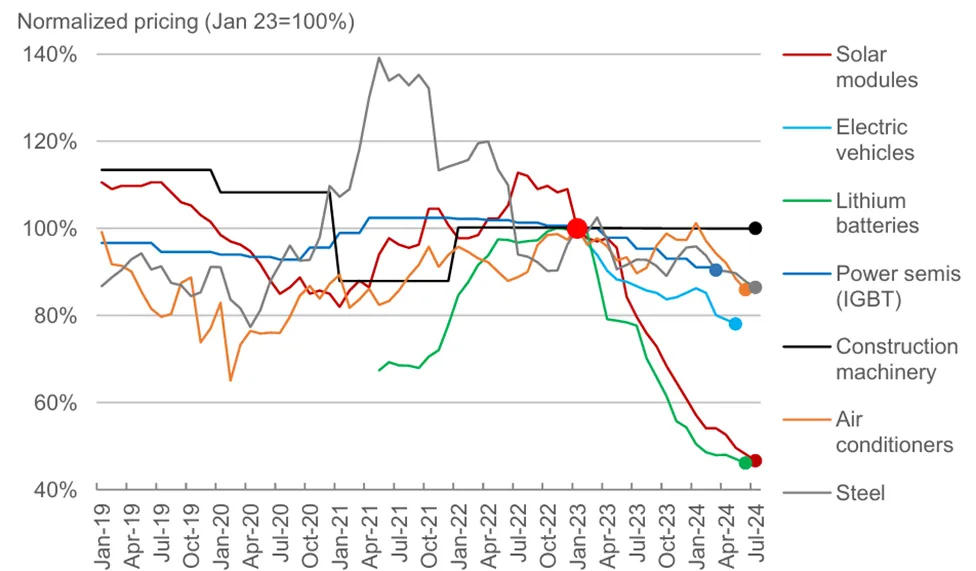

供需失衡加剧也导致行业利润的下降。与2023年初相比,相关产品的价格下降了10%-55%。2024年第一季度,50%以上的行业供应产生了零或负的现金利润率。

当盈利能力和资产负债表都无法支持资本获取和扩张时,就会出现临界点,即资本支出调整。目前来看,太阳能电池组件和锂电池的临界点似乎即将到来,但电动汽车和电力半导体的临界点到来可能还需要2-3年。

与2023年初相比,中国国内主要产品的定价下降了10%-55%

在过去的二十年里,从铝、钢铁、水泥到太阳能产品、锂电池、电动汽车,中国不同行业都出现过几次产能过剩的情况,这在很大程度上是由于大规模需求增长、快速的供应反应以及政策调整。

对于大多数中国生产商来说,积极的需求增长通常是扩张的首要原因,如2002年中国铝产能的首次扩张、2004年的钢铁产能和水泥行业产能扩张。近年来,锂电池和电动汽车也出现了类似的快速扩张。

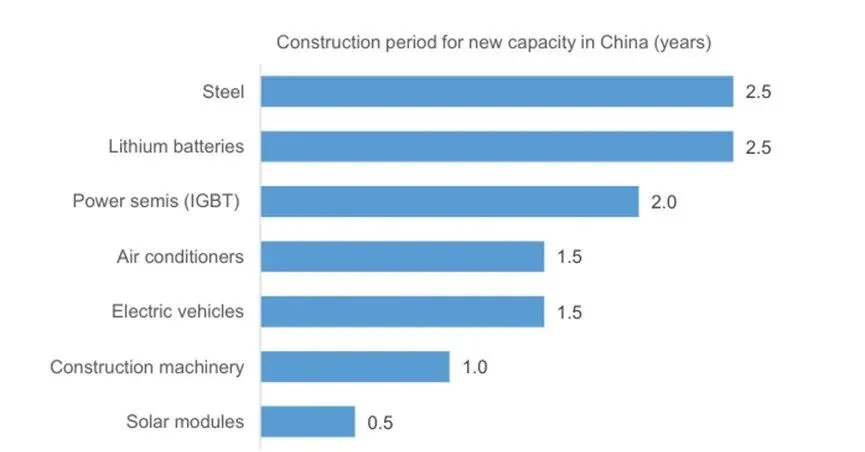

当一个新市场出现时,“中国速度”会让产品在中国更快地出现:建造一座新的太阳能组件工厂只需要6个月的时间,电动汽车和锂电池工厂只需要1.5-2.5年。

中国新产能建设时间为0.5-2.5年

市场规模和需求增长速度的不确定性,加上积极的供应反应,可能导致生产商和行业不能很好地将产能与未来需求相匹配。另一方面,一旦需求增长放缓,就会很快出现产能投资的调整。例如,尽管利润和回报仍然具有吸引力,但由于需求稳定,近年来空调的资本支出/销售额已大幅下降。

行业资本支出与需求变化之间存在密切联系

产能过剩和产能利用率的降低会通过增加出口和降低定价压力来产生影响。如果出口影响到当地制造商和就业,就会导致对中国出口产品进行调查、增加关税等贸易变化。

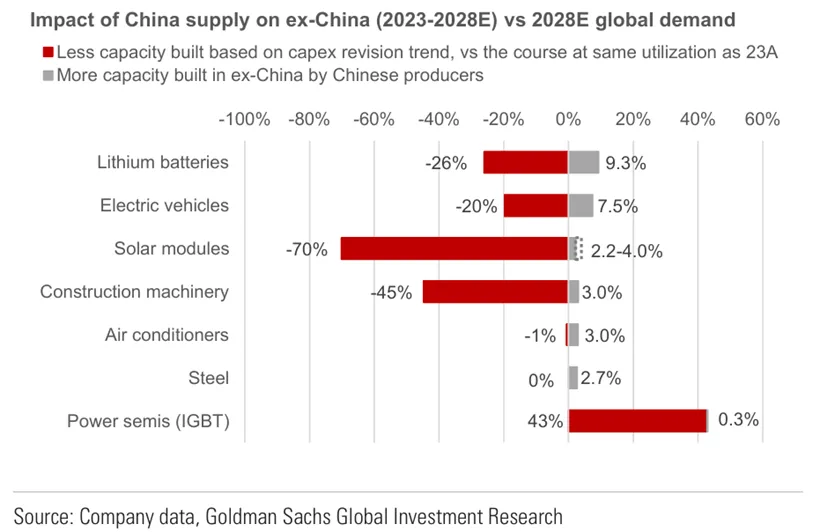

因此,一个新的趋势也在明显形成:在贸易紧张局势加剧的情况下,中国生产商正在海外建立新的产能,以减轻市场准入风险。

据高盛估计,中国境外在建或计划中的新增产能总计为2023年中国产能的1%-20%,其中锂电池和电动汽车是最活跃的行业。除锂电池(89%的海外项目计划在美国/欧盟进行)和太阳能(30%的海外项目计划在美国/欧盟进行)外,大多数新项目都位于美国和欧盟地区以外。

❖ 如需获得完整版报告,请转发本文至朋友圈,并将截图发送至公众号后台私信小编,我们会为您发送完整报告!

1. 《China’s capacity - the imbalance, the inflections, and beyond cycles》

*文章仅作行业资讯分享,如有侵权请联系我们删除。