免责声明:本报告仅供参考,不构成投资建议

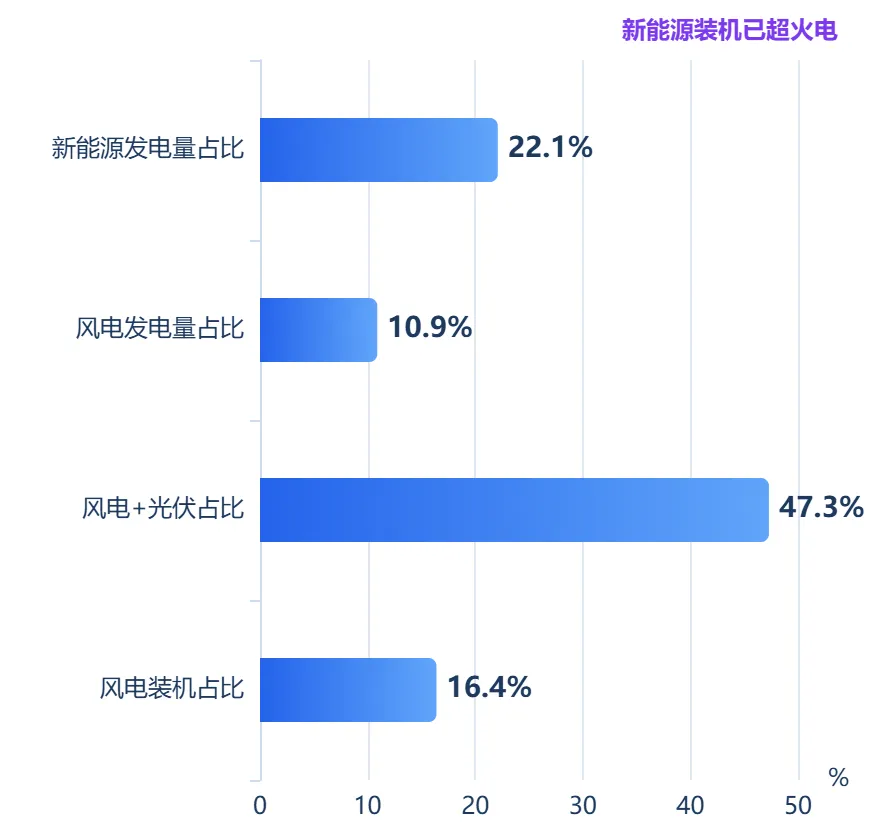

风能发电已成为中国最具经济竞争力的清洁能源之一,国内风电累计装机6.4亿千瓦,占全国总装机16.4%,发电量1.13万亿千瓦时,占全社会用电量约10.9%。

行业正从"拼规模"转向"拼质效",陆上风电度电成本已低于火电,海上风电进入平价时代,漂浮式风电开启深远海新纪元。

核心判断

短期最大看点是风机价格触底回升带来的产业链盈利修复,长期最大机会在海上风电、源网荷储一体化和"以大代小"存量改造。

01

风能发电入门必读

1

什么是风能发电?

风推动风机叶片旋转,带动发电机将风的动能转化为电能,再通过电网输送到千家万户。

2

风机里面长什么样?

一台陆上风机主要由三部分组成:

风机越大,单机发电量越高。一台6MW风机每小时发电6000度,可供约6000户家庭使用1小时。

3

陆上风电 vs 海上风电:核心区别一览表

度电成本(LCOE):平准化度电成本,即项目全生命周期内每发一度电的综合成本,包含建设投资、运维、资金成本等。是衡量发电方式经济性的核心指标。

4

风电在中国能源体系中的位置

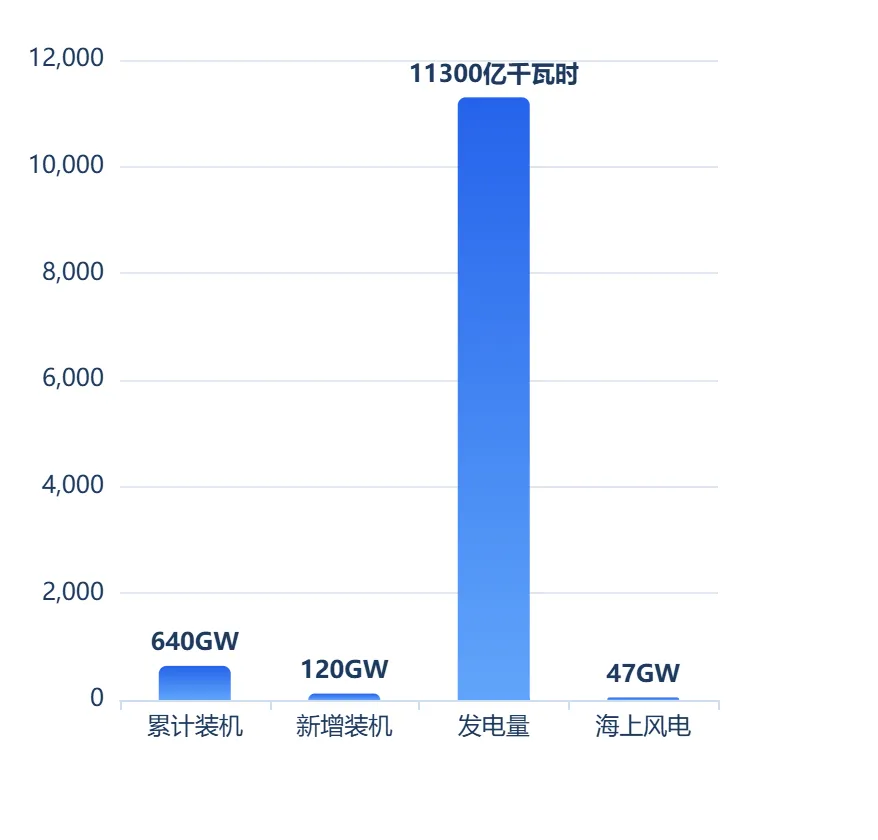

截至2025年底,中国风电装机6.4亿千瓦,占全国总装机的16.4%,发电量1.13万亿千瓦时,占全社会用电量约10.9%。风电+光伏合计装机18.4亿千瓦,已历史性超过火电。

2025年风电核心数据

02

风电发展现在到哪一步了?

1

一句话总结发展阶段

中国风电经历了三个时代,目前正在进入第四个时代:

Q

行业发展历程

平价上网:风电上网电价与当地燃煤发电基准价相同,不再享受额外补贴。标志着风电已具备与火电竞争的经济性。

⬆️ 点击问题,查看内容

2

2025年核心数据

累计装机:6.4亿千瓦(640GW)

新增装机:1.2亿千瓦(120GW)

发电量:1.13万亿千瓦时

风电平均利用率:94%

累计海上风电装机:47GW(连续八年全球第一)

全国度电成本:陆上约0.19元/度,海上约0.27元/度(均已低于或接近火电)

3

中国风电的全球地位

累计装机占全球50%以上。

2025年新增装机占全球73%。

连续多年全球第一。

2025年全球新增装机前5名全部是中国企业(金风、远景、运达、明阳、三一)。

03

现在都用上了哪些新技术?

1

已大规模商用(风电场里随处可见)

永磁直驱:叶片直接驱动永磁发电机,无齿轮箱。优点是可靠性高、运维成本低;缺点是体积大、成本高。

半直驱:使用中速齿轮箱+中速发电机,介于直驱和双馈之间,兼顾可靠性和成本。

2

正在试点(已有示范项目)

柔性直流输电:一种新型输电技术,相比传统交流输电,损耗更低、控制更灵活,特别适合远距离大容量海上风电送出。

数字孪生:在电脑里给风机建一个"虚拟分身",通过实时数据模拟风机运行状态,提前发现潜在故障。

3

还在实验/概念阶段

4

风电的"卡脖子"环节

虽然中国风电产业链整体领先,但仍有少数环节存在短板:

04

国内新概念与新模式

国内风电行业近年来涌现出大量新概念、新模式,按"政策与体制"和"产业与商业"两大类介绍:

1

政策与体制类新概念

(1)源网荷储一体化

风电、光伏是"看天吃饭"的新能源,发力不稳定。要让它们稳定供电,就必须把电源(源)、电网(网)、用电端(荷)、储能(储)打通,让风光发多了就储能,发电不够就从储能或电网调电。

国内案例:内蒙古、青海等"沙戈荒"大基地普遍采用"风光储一体化"模式。

(2)风光储一体化 / 风光火储一体化

把风电、光伏、储能电池放在同一个电站里,组成"互补组合"。风光白天晚上、刮风晴天互相补充,储能削峰填谷。如果加上火电,可以更好地稳定出力。

国内案例:第二批、第三批"沙戈荒"大基地基本采用"风光+储能"配置。

(3)虚拟电厂

风电、光伏、储能、电动汽车充电桩、工厂可调负荷等分散资源,通过物联网和AI算法聚合成一个"虚拟电厂",统一参与电网调度。不是真实的发电厂,但功能上等价于一个电厂。

国内案例:国家电网在华北、华东等地试点虚拟电厂,聚合风电+储能参与电力市场。

(4)绿电交易 / 绿证交易

传统模式下,风电和火电上网后混在一起卖。绿电交易后,风电等绿色电力可以单独卖、单独计价,价格通常高于火电(溢价约0.03-0.05元/度)。绿证则是绿色电力的"身份证",企业购买绿证可以证明自己使用了绿色电力。

国内案例:特斯拉、苹果、巴斯夫等跨国公司在中国购买绿电;2025年绿电交易规模同比增长超50%。

(5)沙戈荒大基地

利用西北、华北"沙戈荒"地区丰富的风光资源和廉价土地,建设千万千瓦级超大型风光基地。通过特高压外送通道将电力输送到中东部用电负荷中心。

国内案例:第一批97GW沙戈荒大基地已基本建成,第二批、第三批"十五五"建成规模超过5500万千瓦。

(6)深远海风电

传统海上风电主要在近海(水深<30米)。深远海风电在离岸30公里以上、水深30-60米甚至更深的海域,需要使用漂浮式基础。这是中国"十五五"规划首次明确的发展方向。

国内案例:广东阳江"三峡领航号"16MW漂浮式风电机组2026年5月安装完成。

(7)"以大代小"风电场改造

早期(2015年前)投运的1.5MW及以下老旧风机效率低、故障率高、占地多。在原场址拆除老风机,换装少量6MW+大兆瓦新风机,发电量可提升2-3倍,土地利用效率大幅提高。

国内案例:国家发改委、国家能源局2023年印发《风电场改造升级和退役管理办法》,2015年前投运的28GW+老旧机组是改造对象。

(8)新型电力系统

传统电力系统以火电为主,新型电力系统以风电、光伏等新能源为主,具有清洁低碳、安全可控、灵活高效、智能友好等特征。源网荷储一体化是新型电力系统的核心实现路径。

国内案例:国家发改委2023年发布《新型电力系统行动方案》,明确2025-2030年建设路径。

(9)新型储能

包括锂电池、压缩空气储能、液流电池、飞轮储能等。相比传统的抽水蓄能,新型储能建设灵活、响应快,是支撑新能源消纳的关键技术。风电+新型储能正在成为标配。

国内案例:2025年国内新型储能新增装机超50GW,锂电池储能占主导。

(10)"136号文"竞价上网

2025年国家发改委发布136号文,新增风电、光伏项目全面进入竞价上网时代,不再享受固定电价。开发商通过竞标确定上网电价,电价可能低于燃煤基准价,盈利模式从"补贴依赖"转向"成本竞争"。

国内案例:2026年Q1风电招标中,部分项目中标电价已低于当地燃煤基准价。

2

产业与商业模式类新概念

(1)风光同场

在同一片土地上同时建设风电和光伏,共享土地、电网、运维资源。风光出力具有天然互补性——晴天光伏强、阴天和大风天风电强,"风光同场"可平滑出力曲线。

国内案例:内蒙古、青海等"沙戈荒"基地普遍采用"风光同场"模式。

(2)海上风电+海洋牧场

海上风机基础周围形成的人工鱼礁,为鱼类提供栖息地;风机之间的海域可以养殖海藻、贝类等。实现"海上风电+海洋牧场"融合发展,立体用海,提高海域综合利用效率。

国内案例:山东"国能共享号"项目是国内首个"海上风电+海洋牧场"示范。

(3)风电+制氢 / 绿氢

用风电发出的电驱动电解槽,将水分解为氢气和氧气。这种氢气生产过程零碳排放,称为"绿氢"。绿氢可替代灰氢(化石燃料制氢)用于化工、钢铁、交通等领域。

国内案例:国家电投在广东揭阳推进兆瓦级海水原位制氢示范项目。

(4)风电+算力 / 东数西算

西部"沙戈荒"地区风光资源丰富但用电负荷小。数据中心是耗电大户,将数据中心布局到西部,配合风电、光伏直接供电,既消纳新能源,又降低数据中心用电成本。"东数西算"工程是其国家级布局。

国内案例:三峡集团探索"从绿电到绿算"新范式,在内蒙古等地建设风光+算力中心。

(5)智能微电网

在工业园区、海岛、偏远地区等小区域内,集成风电、光伏、储能、负荷,形成一个可以独立运行的小型电网。微电网可以并网运行,也可以离网运行,特别适合偏远地区和工业园区。

国内案例:山东东营海上风电+海岛微电网示范项目。

(6)分散式风电

单机容量较小(一般50MW以下),靠近用电负荷中心,电力就地消纳。区别于集中式大基地风电场。分散式风电不需要长距离输电,消纳条件好,是"千乡万村"风电的重要形式。

国内案例:2026年国家能源局明确鼓励发展乡村分散式风电。

(7)风电制氢氨醇

风电具有间歇性、波动性,难以大规模储存。将其转化为氢、氨、甲醇等化工产品,是"风光+储能"的另一种形式。这些绿色化工品可运输、易储存,可用于化工、航运、燃料电池等领域。

国内案例:金风科技在内蒙古建设绿色甲醇项目,2025年新签订单15万吨,在手订单超75万吨。

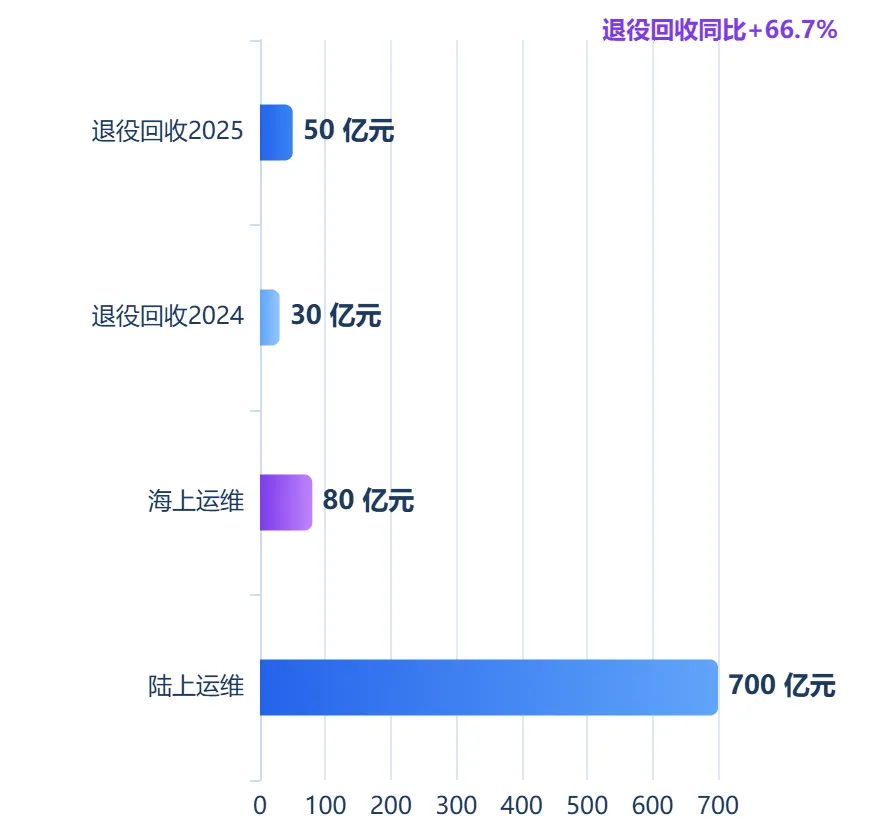

(8)风机退役与回收

2005-2015年大规模投运的风机陆续达到设计寿命(20-25年),进入退役高峰期。退役风机的叶片、齿轮箱、发电机、塔筒等部件需要拆解、回收、再利用。叶片复合材料回收是难点。

国内案例:中国循环经济协会统计,2024年退役风电市场规模30亿元,2025年达50亿元,同比增长66.7%。

(9)风电碳足迹

风电虽然运营期零碳排放,但设备制造、运输、建设、回收等环节也会产生碳排放。风电碳足迹指量化这些全生命周期碳排放。在"双碳"背景下,低碳风电产品在国际市场(特别是欧盟碳关税覆盖范围)更具竞争力。

国内案例:2025年底工信部启动《风电装备碳足迹核算指南》试点,中复神鹰等碳纤维供应商绿电使用比例已达76%。

05

中国风电市场深度分析

1

中国风电装机规模

根据国家能源局2026年1月28日发布的数据:

截至2026年4月底,风电装机容量已达6.6亿千瓦(660GW),同比增长22.0%

2

陆上风电:从补贴退坡到平价上网

中国陆上风电已于2021年全面进入平价上网时代,不再享受国家补贴。目前陆上风电的度电成本已低于火电,成为最具经济竞争力的电源之一。

陆上风电开发格局:

"三北"大基地(东北、华北、西北):占全国新增装机的79%,风资源最优,度电成本最低可达0.14元/度。

中东南部分散式:靠近负荷中心,消纳条件好,但风资源一般。

"沙戈荒"大基地:第二批、第三批沙漠戈壁荒漠大型风电基地预计"十五五"建成规模超过5500万千瓦。

3

海上风电:中国速度与全球第一

中国海上风电已连续八年全球第一,核心数据:

海上风电技术快速迭代:

16MW、18MW级机组已实现规模化应用。

20MW级样机加速落地。

漂浮式风电技术突破,深远海开发成为可能。

3

弃风限电问题

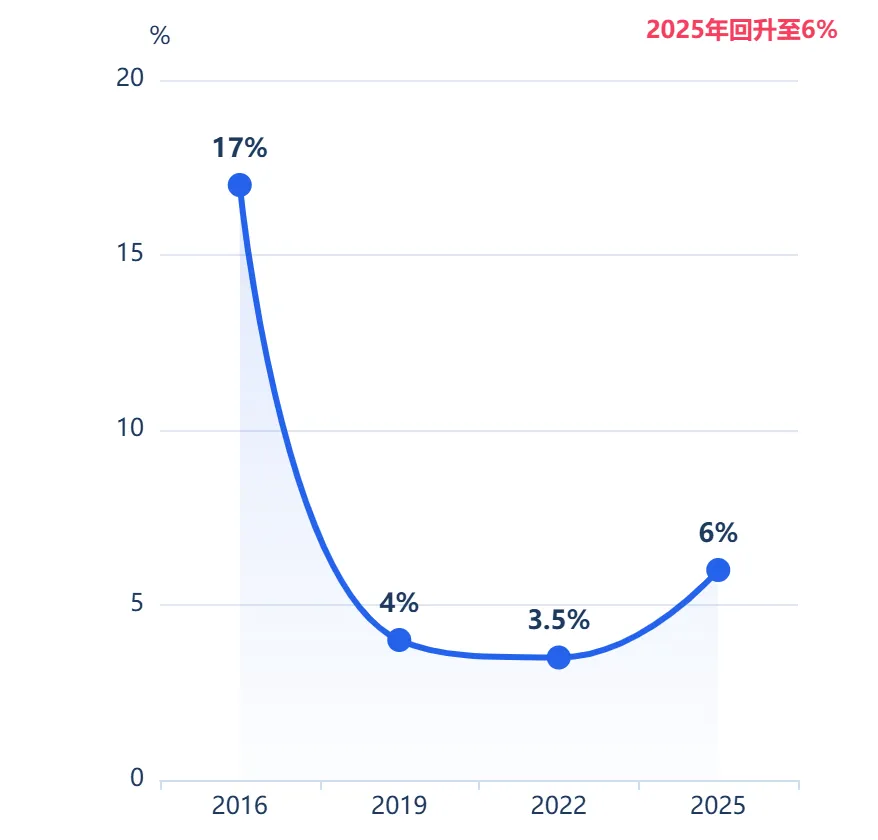

弃风率(即风电因电网消纳能力不足而被迫放弃发电的比例)是衡量风电消纳状况的关键指标。

弃风率变化趋势(%)

2025年风电利用率94%,较前几年有所下降(弃风率从3.5%升至6%),主要原因是装机规模大幅增长而电网消纳能力建设相对滞后。消纳形势较严峻的省份包括湖南、新疆、辽宁。

3

风电在电力结构中的地位变化

风电2025在电力结构中的地位

06

产业链全景解读

1

产业链全景

上游:原材料与核心零部件

钢材(塔筒/基础)

稀土永磁(发电机)

碳纤维(叶片)

铜材(电缆)

中游:风机整机制造与零部件

叶片(中材科技、时代新材)

齿轮箱(南高齿、重齿)

发电机(湘电股份、中车永济)

塔筒(天顺风能、大金重工)

主轴承(新强联、瓦轴)

变流器(阳光电源、海上风电)

海缆(东方电缆、中天科技)

铸锻件(日月股份、吉鑫科技)

风机整机制造商(金风科技 / 远景能源 / 明阳智能 / 运达股份 / 三一重能)

下游:风电场开发运营与消纳

风电场开发商(五大电力央企、地方能源国企、民营开发商)

电网公司(国家电网、南方电网、跨区特高压)

运维服务商(整机商运维、第三方运维、智慧运维)

2

各环节详解

上游——原材料:

中游——零部件与整机制造:

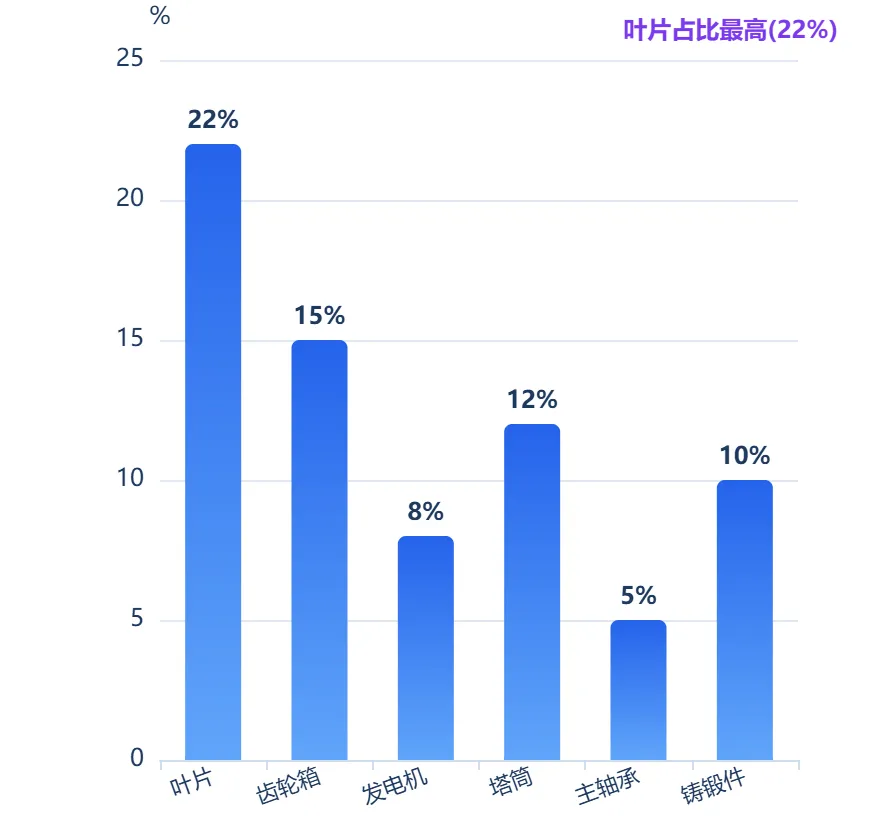

风机零部件成本占比(%)

下游——风电场开发运营:

五大电力央企(国电投、华能、大唐、国电、华电)每年风电招标规模占国内总量超70%,是绝对主力。

3

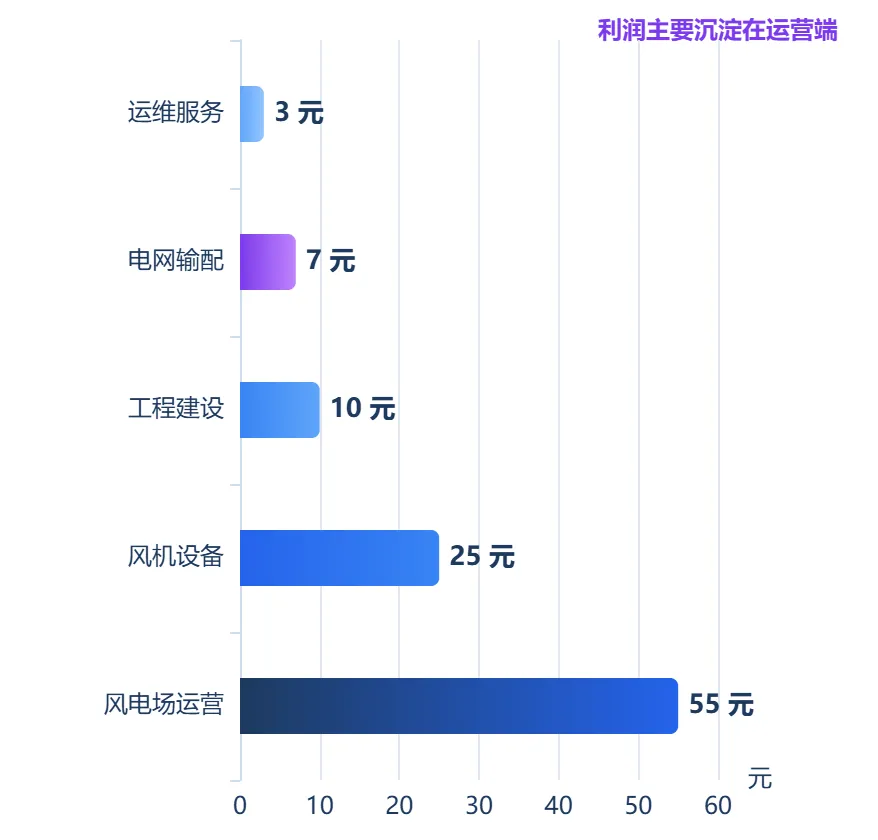

利润分配分析

以陆上风电项目为例,每100元终端电费收入的大致分配(行业估算,仅供参考):

风电项目利润分配(每100元电费)

利润最丰厚的环节:风电场运营(长期稳定现金流,优质项目IRR可达8%-12%)和海缆(毛利率25%-35%)。

增速最快的环节:海缆(海风需求爆发,2025-2030年市场规模CAGR约21%)、漂浮式基础(从0到1的新赛道)。

IRR(内部收益率):衡量投资项目盈利性的指标,IRR 8%-12%意味着项目年化回报率在8%-12%之间。

齿轮箱:将风机叶片的低速旋转加速到发电机所需的高速旋转的机械装置。直驱风机没有齿轮箱,半直驱使用中速齿轮箱。

海缆:海底电缆,用于将海上风电场发出的电力输送到陆地。技术壁垒高,毛利率显著高于陆上电缆。

主轴承:风机主轴的核心支撑部件,承受巨大载荷,技术壁垒极高,长期被海外品牌垄断,近年国产化率快速提升。

4

钱流方向

钱从电力用户→电网→风电场开发商→风机整机商→零部件供应商→原材料企业,利润主要沉淀在风电场运营和海缆环节。

07

细分赛道对比

1

陆上风电:成熟赛道的新增长点

市场规模:2025年中国陆上风电新增110GW,累计590GW。

新增长点:

老旧风场改造("以大代小"):国家发改委、国家能源局联合印发《风电场改造升级和退役管理办法》,2015年前投运机组超28GW需改造。用大兆瓦新机组替换老旧小兆瓦机组,同等风资源下发电量大幅提升。是存量市场的核心增量来源。

大兆瓦趋势:平均单机容量从2020年的2.6MW提升至2024年的5.9MW,预计2027年达7.5MW

分散式风电:靠近负荷中心,消纳条件好,政策鼓励

代表企业:

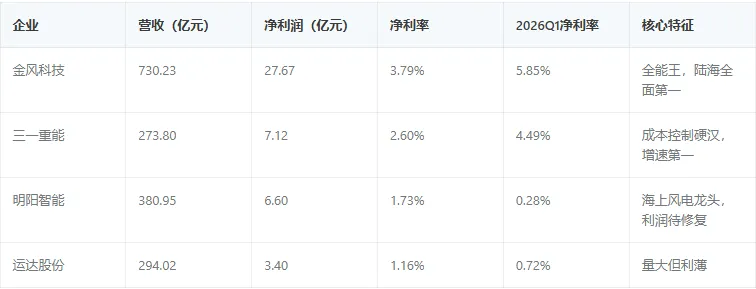

整机商净利率对比(%)

2

海上风电:高增长赛道

市场规模:2025年中国海上风电新增6.6GW,累计47GW。

细分方向:

漂浮式风电三大里程碑(2026年):

1. "三峡领航号":全球单机容量最大16MW漂浮式平台,2026年5月在广东阳江安装完成。

2. "图强号":全球首台20MW级深远海漂浮式风机,2026年5月启动建造,单位千瓦造价低于2万元,较现役样机下降30%以上。

3. "睿风号":全球最大17MW直驱型漂浮式机组,2026年6月在广东阳江启动,单位千瓦造价较已建项目降低25%以上。

代表企业:

3

风电运维后市场:被忽视的千亿蓝海

截至2026年4月底,风电装机容量已达6.6亿千瓦(660GW),同比增长22.0%,大量机组进入服役中后期,运维后市场正快速扩大。

据《中国风电后市场发展报告(2025)》数据,2025年中国陆上风电运维市场规模突破700亿元,海上风电运维市场超过80亿元。

陆上年运维成本0.05-0.08元/瓦,海上比陆上高50%-80%。

智慧运维(AI+大数据+无人机巡检)正在替代传统人工运维。

金风科技智能运维系统合同金额同比增长37%。

风电后市场规模(亿元)

4

分散式风电与风电制氢:新兴方向

绿氢:用可再生能源电力电解水制取的氢气,生产过程零碳排放。区别于灰氢(化石燃料制氢)。

分散式风电:单机容量较小、靠近用电负荷中心的风电项目,电力主要就地消纳,区别于集中式大基地。

08

核心驱动力

1

政策驱动:双碳目标与"十五五"规划

核心政策:

2

经济驱动:度电成本持续下降

与火电对比:燃煤火电度电成本0.30-0.45元/度(随煤价浮动),陆上风电0.14-0.25元/度已全面低于火电。国家电网能源研究院预测,未来十年中国风电和光伏发电成本还将下降20%以上。

3

技术驱动:大兆瓦、漂浮式、AI智能运维

4

需求驱动:电力需求增长+能源转型刚性需求

2025年全国用电量10,368TWh,同比增长5.0%。

新能源发电量对全国发电量增长的贡献率超过90%。

AI算力、数据中心、电动化驱动电力需求持续增长。

出口企业面临国际碳关税,绿电需求刚性。

碳关税:欧盟等对进口产品征收的碳排放费用,倒逼出口企业使用绿电。中国出口企业面临碳关税压力,绿电需求因此增加。

09

竞争格局与核心玩家

1

国内风机整机制造商排名

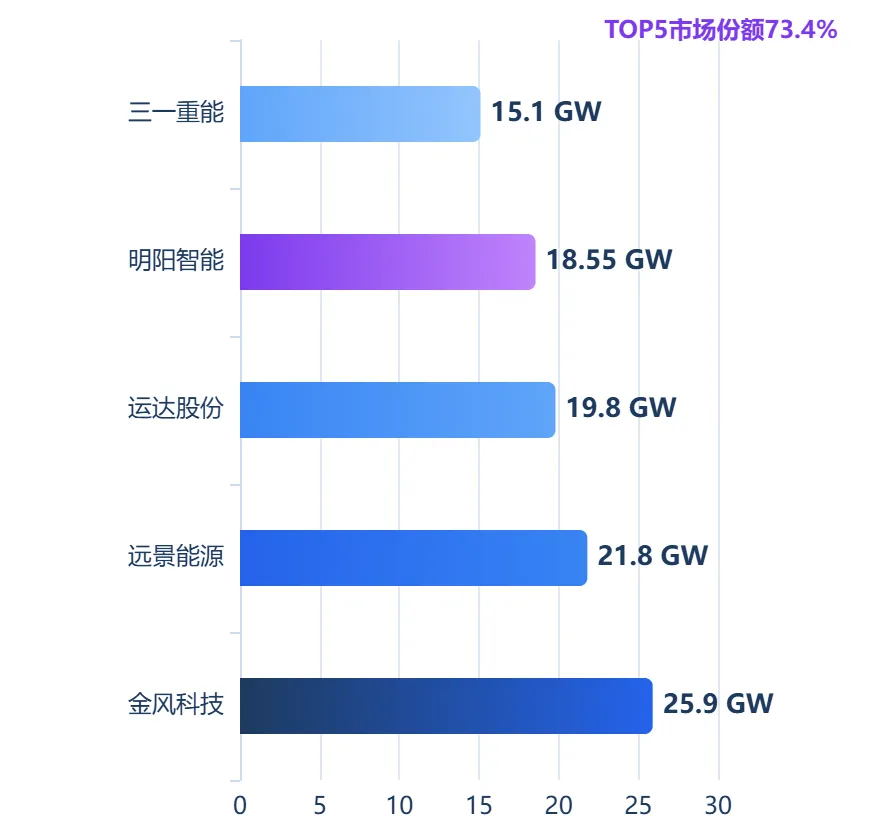

根据CWEA《2025年中国风电吊装容量统计简报》,2025年国内新增装机排名:

2025年风机整机商新增装机排名(GW)

2

中国风机整机制造商格局

2025年财报核心数据:

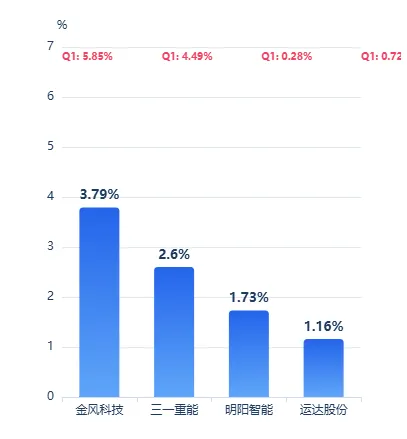

关键趋势:2026Q1行业盈利明显修复,金风科技净利率从3.79%升至5.85%,三一重能从2.60%升至4.49%。低价订单消化接近尾声,高价订单占比提升至80%-90%。

3

海上风电专属竞争格局

4

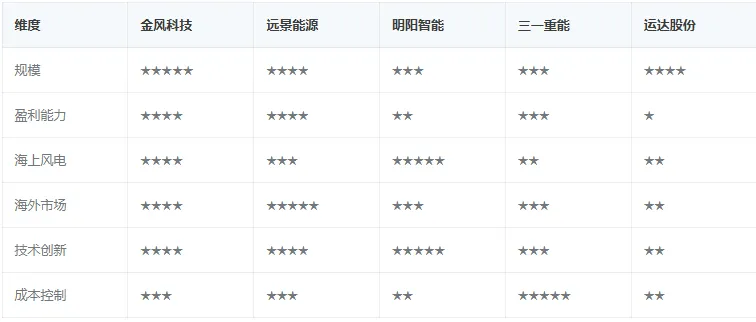

核心竞争力对比

5

护城河分析

06

风险与变量

1

电网消纳瓶颈

2025年风电利用率94%,弃风率6%,较前几年回升。

新疆弃风率6%-9%,青海弃光率13.7%,消纳形势严峻。

装机增速远超电网建设速度,跨省输电通道不足。

46条特高压工程已建成,但仍不够。

判断:消纳问题是中期最大瓶颈,但随着电网投资4万亿、跨区输电能力提升30%以上的规划落地,将逐步缓解。

2

价格战:风机招标价格触底回升

判断:价格战最激烈的时期已过。行业自律公约+招标规则改革+业主对可靠性要求提升,三重因素推动价格触底回升。但回升幅度有限,不会回到2020年3,000+元/kW的高位。

3

供应链风险

稀土永磁材料:中国占全球产量80%+,但若出口管制升级可能影响海外业务。

特殊钢材:部分高端品种仍依赖进口。

海工装备:海上施工船舶产能紧张,可能制约海上风电建设速度。

4

政策风险

136号文:新增风电项目进入竞价上网时代,电价可能低于燃煤基准价。

补贴退坡后,部分项目收益率下降。

地方土地/林地审批周期延长,影响项目进度。

5

海上风电特有风险

施工难度大,台风等极端天气影响建设进度。

运维成本高,深远海运维难度更大。

海缆故障修复周期长,影响发电量。

漂浮式风电仍处于示范阶段,商业化尚需3-5年。

07

核心结论

1

核心判断

1. 风电行业已从"拼规模"转向"拼质效",装机增速将放缓但盈利质量将提升。

2. 海上风电是未来5年确定性最强的增长赛道,中国连续八年全球第一,"十五五"目标100GW。

3.国内风电整机商已实现全球领先,2025年国内新增装机前7家市场份额91.8%。

4.价格战较差时期已过,2026年风机价格触底回升,产业链盈利修复进行时。

5.新模式新概念加速涌现,源网荷储一体化、"以大代小"、绿电交易等将重塑产业生态。

2

关键机会

3

主要风险

1. 电网消纳瓶颈:弃风率可能继续上升,制约装机增长。

2.电价下行压力:竞价上网时代,项目收益率面临压缩。

3.海上风电施工产能不足:专业船舶短缺,可能制约建设进度。

4. 新能源市场竞争加剧:光伏、储能等其他新能源对风电市场份额的竞争。

免责声明:本报告仅供参考,不构成投资建议