上个月,万通保险联合胡润百富发布了《2025中国高净值人群金融投资需求与趋势白皮书》,安哥我也是花了一个周末看完。

一、香港保险到底安不安全?

很多人不知道,国家层面其实一直在为香港保险资金回流"铺路":

2024 年,央行等五部门联合发文:支持在真实合规前提下,试点地区企业和个人办理跨境保单的续费、理赔、退保等资金结算。这句话直接回应了"理赔款能不能汇回内地"的担忧,能,而且有明确的政策依据。

2025 年 1 月,广东九部门联合发文:加快推进"跨境保险通"落地,推动内地和香港产品定价衔接,深化跨境纠纷调解合作。深圳还被支持建设"保险创新发展先行区"。这意味着未来不仅钱能回来,就连办业务、处理纠纷,都不用亲自跑香港,在大湾区指定机构就能解决。

资金回流在实操层面已经非常成熟,政策层面还在持续优化中。方向只有一个,那就是越来越通畅。

那我们再从保险的监管机制来看看,香港保险安全性如何?

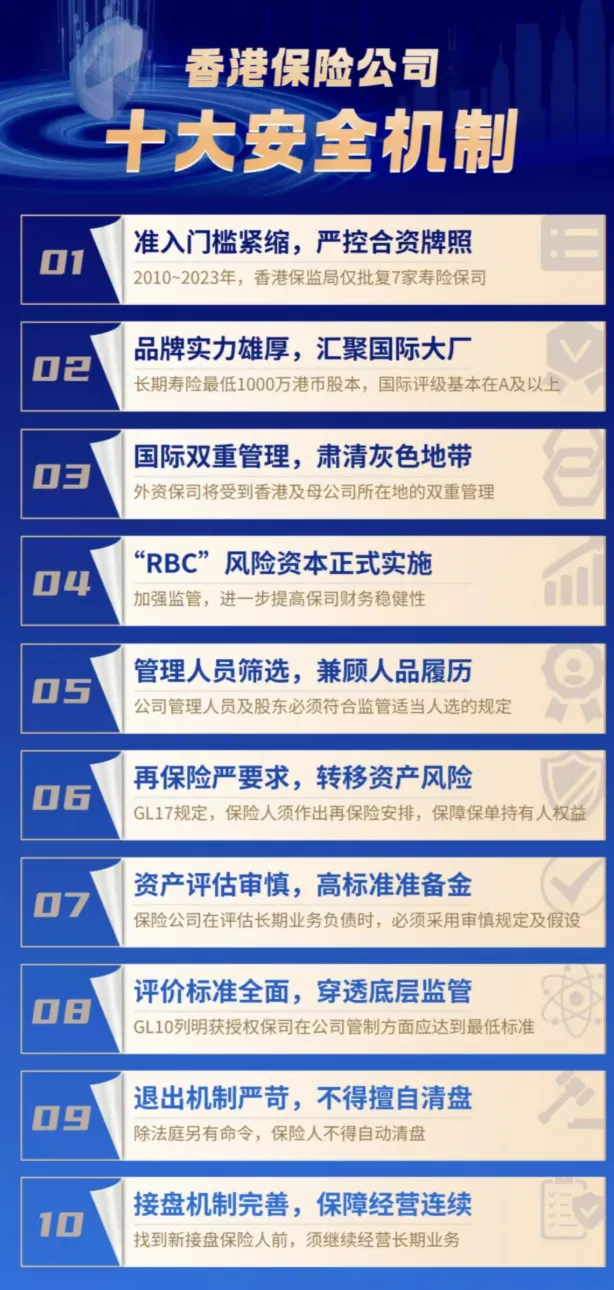

先讲入场规则,跟内地一样,想在香港开保险公司,门槛一点不低,必须拿到保监局的授权才能营业,资金、股东这些都得层层审核。

注册资本有硬性要求:

做短期健康险、财产险这类"一般险种",最低实缴1000万港币;做长期寿险,最低实缴2000万港币。

但没人会真按"最低标准"缴,毕竟还得满足"安全金额"要求,像友邦总资产3000多亿美元、保诚8000多亿、宏利7000多亿,体量早就远超门槛了。

股东背景审核也严,毕竟保险是长周期行业,一张保单动不动管几十年,考验的是保司的运营和投资能力,股东得是有实力的"大佬",能扛住长期运营的压力。保司成立后,管理层变动都得按《保险业条例》走流程。

再说个数据你就懂了,2010到2023年,十几年时间,能在香港拿到人寿保险牌照的新公司,总共就7家,平均两年才出一家。

现在市场上活跃的主流保司,全是老面孔,例如友邦1919年成立,1931年就进香港了;宏利1897年入港;保诚1848年创立,1964年也来了,能活这么久,本身就是实力的证明。

第二再从监管的角度看,很多人说香港保险是"弱监管强自律",千万别误会不是监管不严,而是跟内地的"细致管控"比,香港更偏向"抓大放小"。

就拿保司投资来说,内地监管会明确规定"能投什么、投多少",比如权益类资产的比例卡得比较死,还会根据偿付能力调整投资限额。

但香港保司在投资上自由度高很多,甚至产品定价也没有内地"预定利率"那种统一限制。

查过香港的《保险业条例》,里面写得很明确:保司能自己设计险种、定保单条款,监管不插手。

这是香港的"原则导向监管",不干预日常经营,让保司更贴近市场,自己找"盈利和产品竞争力"的平衡。

话说回来,"自由"不代表"放任",原则性问题上,香港监管一点不含糊。香港保险监管的核心是两样:保监局(负责执行监管)和《保险业条例》(第41章)。

翻香港保险的历史,有三个年份特别关键,对应着监管立法的三个阶段:

1950年以前,香港没专门的保险监管立法,市场有点"野蛮生长",算第一阶段。到了1983年,《保险公司条例》出台,才算有了"政府+行业"结合的监管体系,里面明确了保司的最低资本金、股东资质、储备资金这些硬要求。

1990年是第二个关键节点,香港保险业监理处成立,终于有了专门的监管机构。再到2015年12月,为了符合国际标准(要求监管机构独立于政府),香港保险业监管局(也就是现在的"保监局")正式成立。

2017年,初代《保险公司条例》更名为《保险业条例》,监管体系彻底完善。

那日常监管具体长什么样?很多核心机制其实跟内地很像:

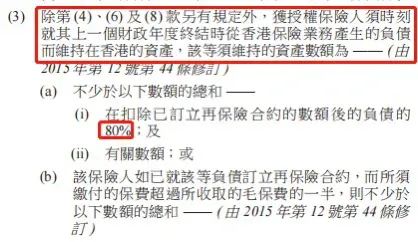

偿付准备金,跟内地的"三金"(保证金、保险责任准备金、公积金)逻辑一样。香港保司也得留"安全垫",具体留多少看公司的负债规模,按比例算,取最大的那个数,确保极端情况下有钱兑付。

偿付能力充足率,保司的"生命线"。香港要求充足率不能低于150%,低于这个数,保监局直接出手:限制开新业务,直到达标。现在香港实行"偿二代"制度,对资本要求更严了;跟内地一样,保司得定期披露偿付能力数据,让大家看得见安全度。

再保险机制,相当于给保司再上一道保险。万一遇到大地震、大疫情这种极端灾害,保司赔付压力大,再保险公司能帮忙分担。投保人的保单,等于有了"双重保障"。

除了这些跟内地相似的,香港还有些不一样的监管细节,集中在保司运营阶段,大概分三类:

日常运营上,保司得维持指定数额的资产,公司架构也得方便监管查。

定期检查更严格,每家保司每年都要交精算调查报告和业务报表,而且公司内部还得有政府指派的精算师,实时盯着运营。要是查出问题,比如再保险安排不到位、财务不达标,保监局直接出手:限制投资范围、停接新单,还会随时复查、要报告,直到问题解决。

最后补充个点,香港保司每年都要做公开动态评级,评级机构是全球三大巨头:标准普尔(侧重企业评级)、穆迪(侧重机构融资)、惠誉国际(侧重金融机构)。

多维度评级更客观,能清楚看到保司的财务实力和可靠性,这也是香港监管透明的一个体现。

整体看下来,香港的监管不是"弱",而是"抓重点",不纠结细枝末节,把精力放在"保司能不能稳、客户权益能不能保"上。最终还是为了让保单持有人放心。

二、保险公司会不会倒闭?

大家最揪心的:万一香港保司真出问题了,怎么办?

先说结论,184 年,零人寿保司破产!

从 1841 年香港保险业起步至今,连续 184 年,没有一家合法持牌的人寿保险公司破产清算。

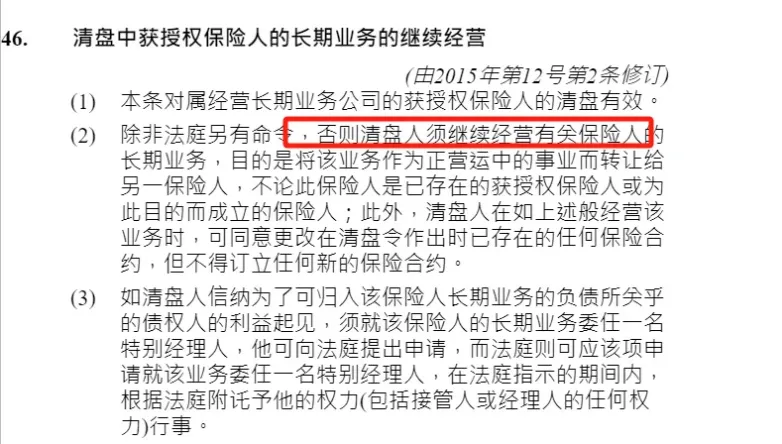

首先明确:香港保司可以破产,但有个前提,必须经过保监局同意,不能随便"撂挑子"。

《保险业条例》第四十六条写得很清楚:要是经营长期险的保司遇到危机,监管会委任"接管人",接替公司董事,全面掌控业务,然后在监管监督下,把所有保单转给其他保司。而且接管期间,保司不能再签新保单,重点是做好清算和保单转移,确保投保人利益不受损。

这逻辑其实跟内地很像:哪怕保司出问题,尤其是做长期业务的,都会找实力更强的保司"接盘",保单继续有效。

举两个极端例子你就明白了:

- 1941-1945 年抗日期间

大量纸质保单被烧毁或丢失,保险公司自身也遭受巨额赔款。结果?战后通过政府协调、行业接盘、逐一补录,大部分保单权益全部恢复。没有一家破产。 - 2008 年全球金融海啸

雷曼兄弟倒了,无数银行关门,但香港的人寿保险公司全部挺过来了,客户该领的分红一分没少。

唯一一次被接管案例是去年的泰某人寿,而且原因是其母公司违规用保司资金买自己的债券,不是保司本身经营不善。保监局第一时间介入、限制业务、委任接管人,最终 零客户损失。

从结果看,这次接管处理得很稳妥,没让投保人受损失。一百多年就这一例,而且零客户损失。

选三家香港主流的保险公司,看它们的家底有多厚:

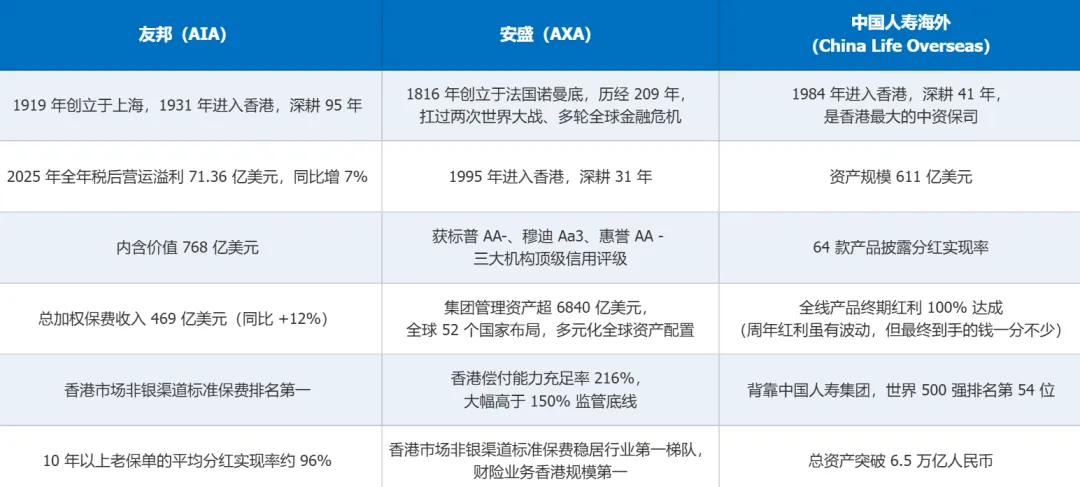

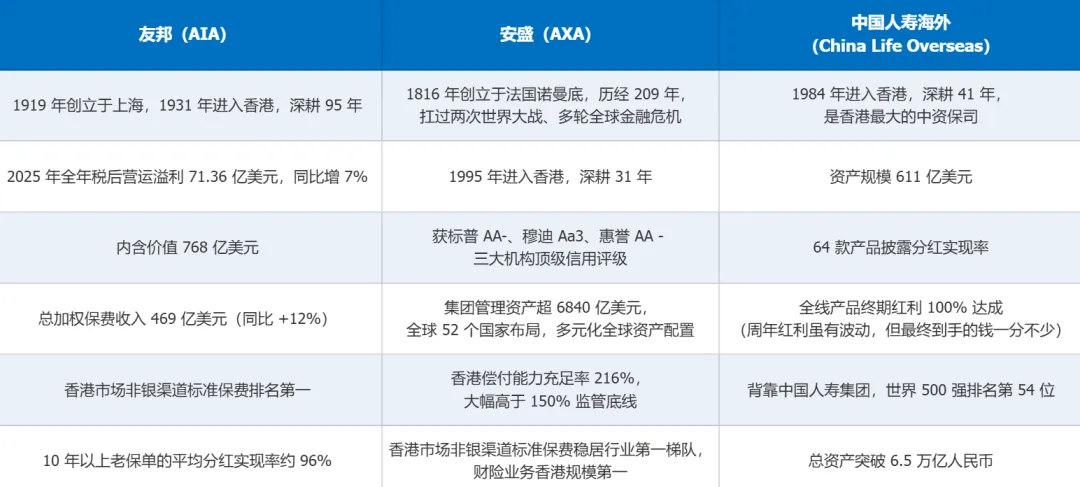

友邦(AIA)——亚洲保险之王,光是"年赚 71 亿美元、账上趴着 768 亿美元的内含价值",你就不用担心它明天会关门。

安盛(AXA)—— 跨越两百年全球保险巨头,深耕全球两百余年的保险航母,穿越无数周期,稳健实力全球权威机构共同背书。中国人寿海外(China Life Overseas)——国家队坐镇,有 611 亿美元家底、有 100% 的终期红利兑现记录,对于一个"中资出海"的标杆,监管层面就不可能让它出问题。

三、收益真的能实现?

境外要交20%的税?

6.5%的收益真的能实现,最主要要看分红实现率,GN16 指引强制要求香港所有保险公司,每年在官网公布每一款分红产品的"实际分红达成率",当时演示给你看的分红,实际兑现了多少。

这个制度的意义在于:把保险公司从"说得漂亮"逼到"做得漂亮"。

按照目前行业整体水平,大部分保司的旗舰产品基本都能达到一个不错的水平

友邦:10 年以上老保单平均实现率约 96% 安盛:公布 35 款产品分红实现率,平均达 95% 国寿海外:终期红利 100% 达成 周大福人寿:2024 年全线 50 款产品 100% 达成 忠意保险:披露的 7 款主要产品全部 100%+

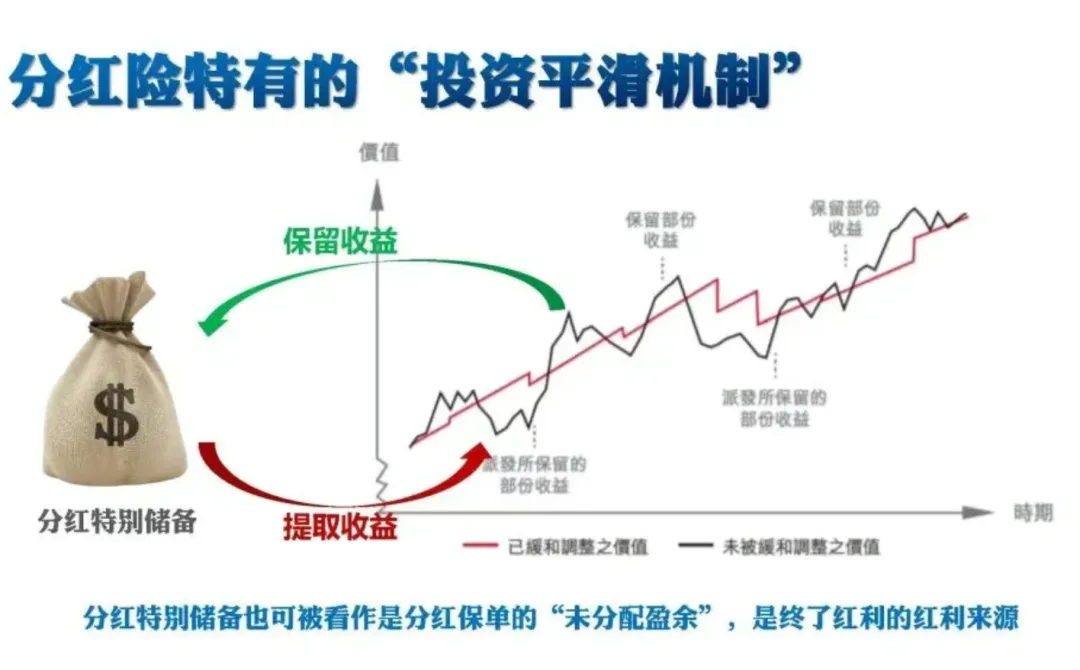

此外,再加上港险特有的平滑机制, 保司投资赚得多的年份,不全分掉,存一部分进"平滑账户";投资差的时候,从账户里拿钱出来补贴。所以你的分红不会大起大落,这种设计,本身就是以客户利益为优先的体现。

所以说选产品,不要只看演示收益多高,先看这家公司过去 5-10 年的分红实现率稳不稳,再看它的偿付能力足不足,只有这两项过硬,比什么都实在。

数据不会骗人,时间也不会!

最后,境外要交20%的税,这个问题被问到的频率极高,但误解也很深。

再次之前先说 CRS 是什么。CRS(Common Reporting Standard)是各国之间税务信息自动交换的机制,本质上是一个"信息共享系统",不是"征税系统",它的目的是让各国税务机关知道你海外有多少资产,防止逃税。但 CRS 本身不会向你收税。

再看香港的税制。香港是属地征税原则,没有资本利得税、没有增值税、没有遗产税,你持有的香港保单,在香港层面:

保单红利 / 分红:免税 保单现金价值增值:免税 身故理赔金:免税(香港无遗产税) 退保金 / 满期金:免税

那回到内地要不要交税? 根据中国现行税法,保险赔款(含身故保险金)免征个人所得税。保单红利目前在实际执行中基本免税,你 99% 的保单收益,在合法合规的前提下,不需要额外缴税。

记住一个核心原则:CRS 的作用是让你的资产"被看见",不是让你的资产"被收走";只要你资金来源合法、已依法完税,CRS 不会给你带来任何额外负担。

四、钱怎么出到香港?

将来怎么拿回内地?

最近香港保险再次火了一把,人潮汹涌的尖沙咀、中环街头,银行门口等开户的队列九曲十八弯,比隔壁金店、奢侈品店的热情还高涨。

我身边也有不少“潜在客户”,为了提供方便,我特意亲身赴港,全程仅需1小时,完成从上网预约、规划方案、到最后签单、刷卡缴费的全过程。

分三步,帮大家捋清楚整个投保流程,将“大象放进冰箱”里:

第一步:预约投保

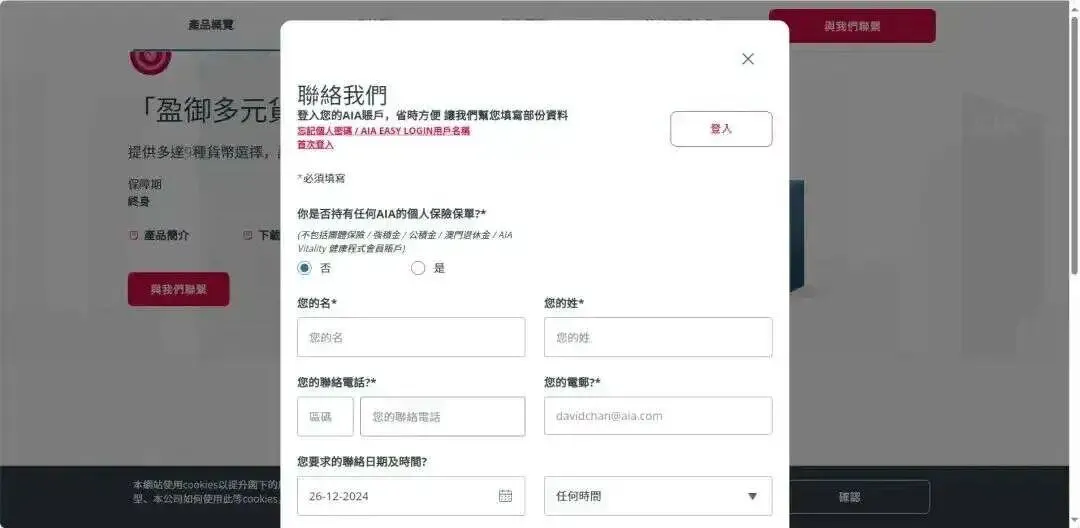

提前3天以上,进行线上预约投保,让香港持证代理人提前准备合同。

这里要提一嘴,这类储蓄分红险的投保渠道是非常透明的,不需要打点关系,直接在保险公司官网就能完成预约了。

预约完成后,提前准备“入境三件套”,身份证、港澳通行证和入境小纸条;至于怎么选产品,我在之前的视频里也详细讲过,可以翻一下这一期。

如果想图个方便也可以直接找我聊聊,在筛选产品这块我们是专业的,会从中立的角度,给你匹配适合你的产品。

第二步:预约开户

接下来就要解决交保费、领钱的问题了。

建议大家提前办一张香港银行卡,这里优先选择“银联”发卡机构。

觉得挨个查资料研究太麻烦,我已经帮大家筛选好了,优先选择我推荐这几家,可以选择远离市中心的网点,服务人数较少,能加快办卡效率。

因为安哥我很早以前就已经开好卡了,所以这次投保就省去了大量时间。

这里有个开卡小tips,以汇丰开卡为例,需要提前30天约好时间和网点,带好“入境三件套”、1000港币初始存款;

最好准备好近一年的银行卡收入支出流水,以及住址证明(比如以本人名义缴纳的水电费单据/租赁合同),准时去就能办理。

第三步:赴港投保

前期准备工作搞好,到投保当天就需要本人亲自到港。

从西九龙站出来,先去去开香港银行卡,有卡的可以忽略这步,然后再到海港城签单,现场刷卡缴费,怎么方便怎么来。

加上出高铁站步行的20分钟,整个投保流程满打满算就一小时多一点,就算加上开户也不到两小时。

最后非常感谢大家能看到这里,因为篇幅问题,安哥过去做了期将钱转回内地的方法:

数据来源:万通保险·胡润百富《2025中国高净值人群金融投资需求与趋势白皮书》、香港保险业监管局、香港《保险业条例》(第41章)

免责声明:本文仅作信息参考,不构成任何投资建议。保险产品的分红收益存在不确定性,过往表现不代表未来。请结合自身情况,审慎决策。